Phân tích Doanh Nghiệp

VPB: Lợi nhuận trước thuế quý 4 tăng mạnh 66% so với cùng kỳ, đạt hơn 10 nghìn tỷ.

-

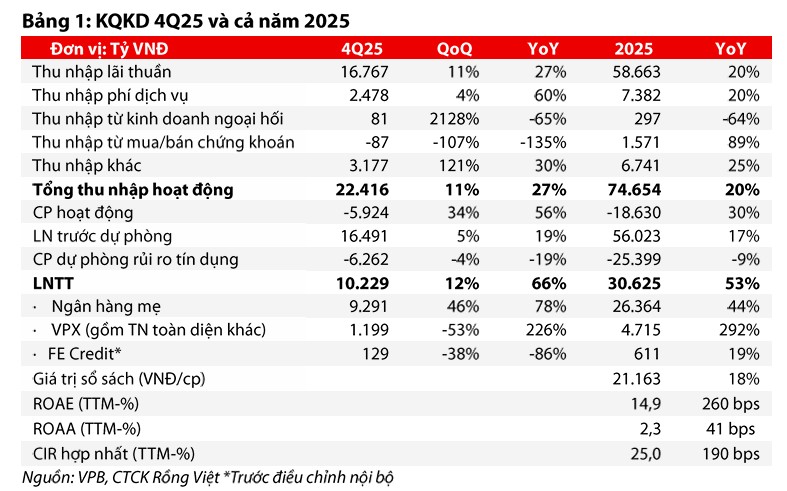

Kết quả quý 4/2025: Lợi nhuận trước thuế đạt hơn 10,000 tỷ đồng, tăng 66% YoY, nhờ tín dụng tăng trưởng mạnh và chất lượng tài sản cải thiện.

- Động lực chính: Thu nhập lãi thuần tăng 28%, chi phí dự phòng giảm 17%, cùng với hiệu quả quản trị rủi ro giúp lợi nhuận bật tăng.

-

Triển vọng 2026: VPBank đặt mục tiêu duy trì tăng trưởng tín dụng 20%, mở rộng mảng bán lẻ và SME, đồng thời tiếp tục cải thiện ROE và biên lợi nhuận.

Kết thúc năm tài chính 2025, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) đã tạo nên một cột mốc lịch sử khi công bố lợi nhuận trước thuế hợp nhất đạt hơn 30,600 tỷ đồng, tăng trưởng ấn tượng 53% so với cùng kỳ năm trước. Kết quả này tương ứng với LNTT hợp nhất quý 4/2025 đạt 10,200 tỷ đồng (+66% YoY; +12% QoQ)

Kết quả này không chỉ vượt xa kế hoạch đề ra mà còn củng cố vị thế dẫn đầu của VPBank trong khối ngân hàng tư nhân tại Việt Nam.

Theo đánh giá từ Công ty Chứng khoán Vietcap, sự bứt phá này đến từ sự cộng hưởng mạnh mẽ giữa tăng trưởng tín dụng vượt trội và sự hồi sinh của các công ty con trong hệ sinh thái.

VNDirect nhấn mạnh rằng chỉ số tỷ suất sinh lời trên tài sản bình quân (ROAA) của ngân hàng đã cải thiện đáng kể, được thúc đẩy bởi sự phục hồi của biên lãi thuần (NIM) và thu nhập ngoài lãi bùng nổ.

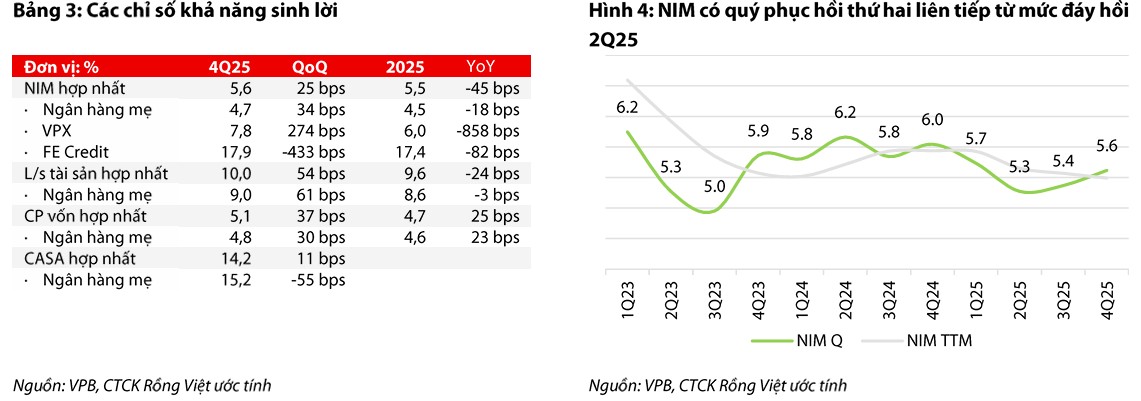

Động lực chính giúp lợi nhuận vượt kỳ vọng đến từ việc NIM hợp nhất tăng 25 điểm cơ bản so với quý trước, đạt mức 5.7%. Cả HSC và Vietcap đều bất ngờ trước khả năng tái định giá tài sản của VPBank, giúp lợi suất tài sản tăng nhanh hơn chi phí huy động trong bối cảnh thanh khoản thị trường có phần thắt chặt vào cuối năm.

Bên cạnh đó, thu nhập từ thu hồi nợ xấu đã xử lý đạt hơn 3 nghìn tỷ đồng trong riêng quý 4, tăng 147% so với quý trước, nhờ khung pháp lý hỗ trợ xử lý nợ xấu ngày càng hoàn thiện.

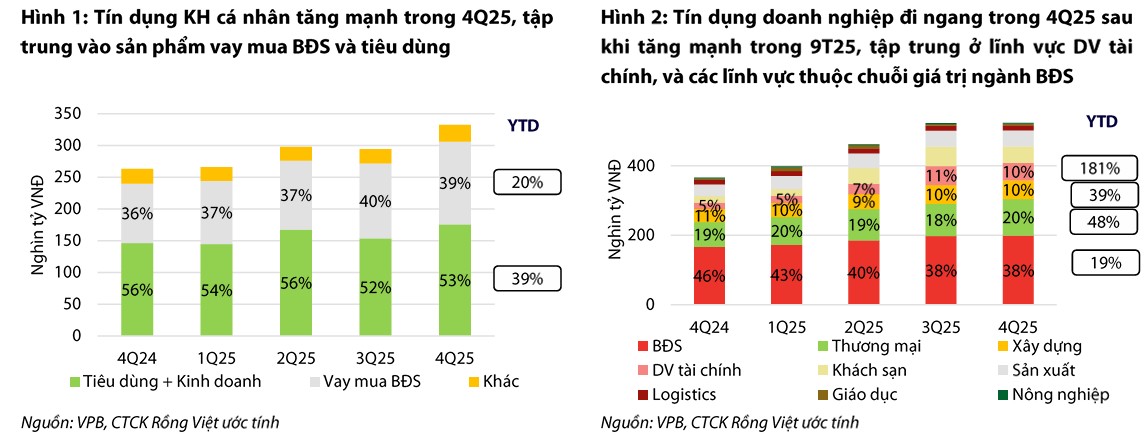

Điểm sáng lớn nhất trong bức tranh tài chính của VPBank chính là tốc độ tăng trưởng tín dụng của ngân hàng mẹ đạt mức 35%, dẫn đầu toàn ngành.

Động lực chính đến từ phân khúc doanh nghiệp vừa và nhỏ (SME) với mức tăng 38% và sự phục hồi mạnh mẽ của mảng cho vay cá nhân trong quý 4.

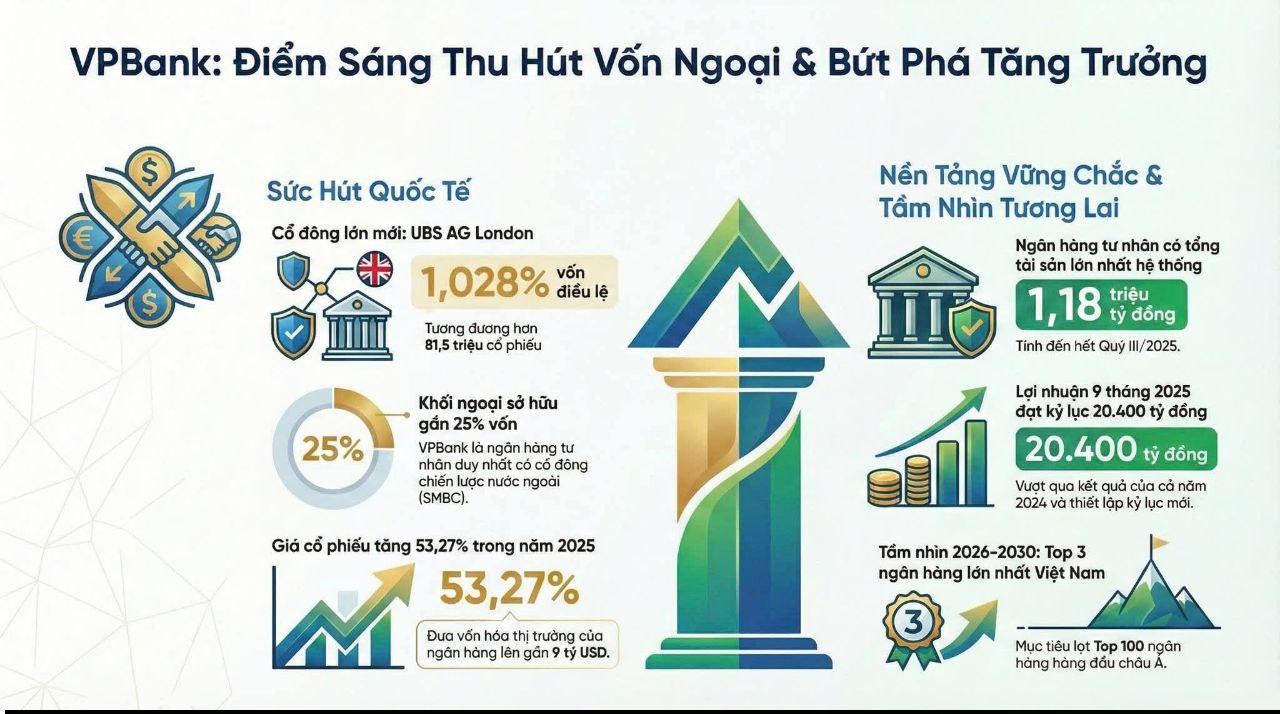

Song song với hoạt động cho vay, khả năng huy động vốn của VPBank cũng ghi nhận những bước tiến dài. Tổng tài sản hợp nhất đã chạm mốc 1.26 triệu tỷ đồng, tăng hơn 36% so với đầu năm.

Việc duy trì tỷ lệ CASA ổn định ở mức 14.4% cùng với năng lực huy động vốn quốc tế lên tới 2.36 tỷ USD đã tạo ra một bệ đỡ thanh khoản vững chắc.

Dưới góc nhìn của Vietcap, việc biên lãi thuần (NIM) cải thiện liên tục trong ba quý cuối năm 2025 cùng với thu nhập ngoài lãi tăng trưởng mạnh là những tiền đề quan trọng để kỳ vọng vào một kết quả khả quan hơn nữa trong năm 2026.

NIM hợp nhất năm 2025 đạt 5.47% (-36 điểm cơ bản YoY), thấp hơn nhẹ so với dự báo cả năm là 5.69%. Tuy nhiên, NIM quý 4/2025 đạt 5.62% (+25 điểm cơ bản QoQ; -1 điểm cơ bản YoY).

Việc cải thiện NIM được thúc đẩy bởi việc tối ưu hóa LDR và sử dụng nguồn vốn ngắn hạn cùng với sự cải thiện chất lượng tài sản. Ngoài ra, định giá cho vay hợp lý hơn trong bối cảnh hạn mức tín dụng còn lại ở mức hạn chế trong tháng 11–12/2025 cũng đã hỗ trợ lợi suất tài sản sinh lãi và bù đắp một phần áp lực tăng trong chi phí vốn.

Chất lượng tài sản và chiến lược đa dạng hóa tín dụng

Tăng trưởng tín dụng của VPBank năm 2025 đạt mức ấn tượng 35%, thuộc nhóm cao nhất hệ thống.

HSC lưu ý rằng cơ cấu tín dụng đang có sự chuyển dịch tích cực: trong khi ngành bất động sản tăng trưởng chậm lại (11.1%) để phản ánh nỗ lực đa dạng hóa, thì các lĩnh vực như thương mại bán buôn, bán lẻ và dịch vụ lưu trú lại tăng trưởng đột phá. Cho vay mua nhà cũng bắt đầu tăng tốc trở lại với mức tăng 38.9%.

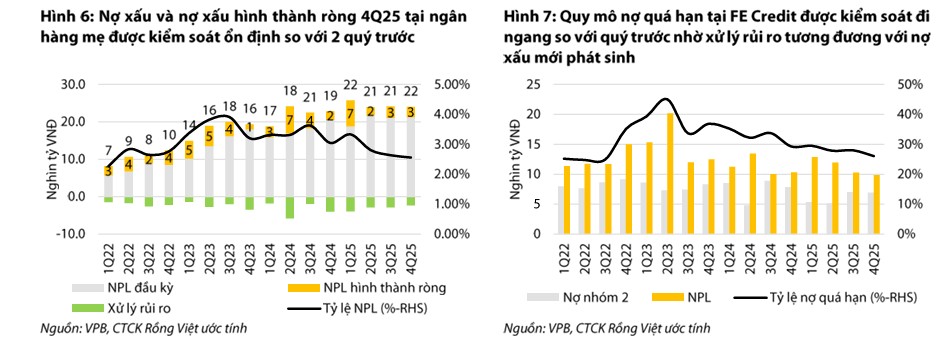

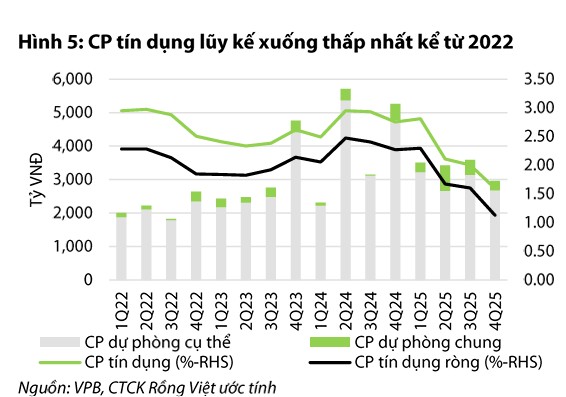

Về chất lượng tài sản, tỷ lệ nợ xấu (NPL) hợp nhất đã giảm xuống còn 3.33% từ mức 4.34% hồi đầu năm. VDSC đánh giá cao việc ngân hàng kiểm soát tốt nợ xấu hình thành mới và tỷ lệ nợ nhóm 2, giúp chi phí dự phòng trong quý 4 giảm 19% so với cùng kỳ.

Đáng chú ý, Vietcap nhận thấy ngân hàng đã thực hiện chiến lược dịch chuyển cơ cấu tài sản khi cắt giảm mạnh danh mục trái phiếu doanh nghiệp, chỉ còn chiếm 0.3% tổng dư nợ, đồng thời tập trung vào các sản phẩm cho vay có tài sản đảm bảo như mua nhà và ô tô.

Sự chủ động này giúp ngân hàng không chỉ mở rộng quy mô mà còn kiểm soát chặt chẽ chất lượng tài sản, đưa tỷ lệ nợ xấu hợp nhất xuống mức 3.33%, thấp hơn đáng kể so với cùng kỳ năm ngoái.

Cuối 2025, tỷ lệ nợ xấu (NPL) hợp nhất theo Thông tư 31 giảm xuống dưới 3%; nợ xấu riêng lẻ về khoảng 2%.

Nhờ nỗ lực quyết liệt và khuôn khổ pháp lý rõ ràng khi Nghị quyết 42 được luật hóa, hoạt động thu từ nợ đã xử lý rủi ro ghi nhận kết quả mạnh mẽ trong quý IV, với ngân hàng riêng lẻ đóng góp hơn 1,400 tỷ đồng, gấp đôi quý liền trước. Tính chung cả năm 2025, thu từ nợ đã xử lý rủi ro hợp nhất đạt 5,713 tỷ đồng.

Hệ số an toàn vốn (CAR) hợp nhất duy trì trên mức 14%, thuộc nhóm cao nhất hệ thống, cho thấy nền tảng vốn dồi dào để chuẩn bị cho giai đoạn tăng trưởng mới 2026-2030.

Hệ sinh thái tài chính: Đòn bẩy tăng trưởng quan trọng

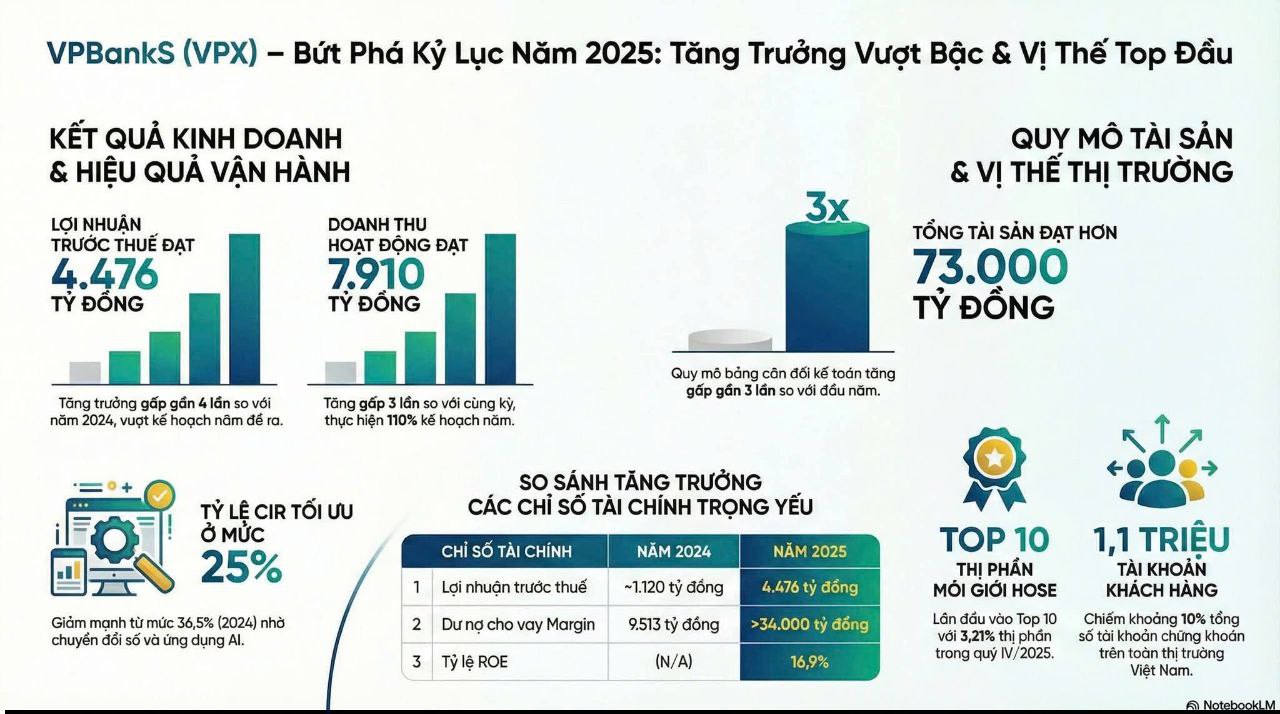

Vietcap và VDSC cùng chỉ ra rằng tỷ trọng đóng góp của các công ty con vào tổng lợi nhuận của VPBank đã tăng mạnh từ 11% năm 2024 lên 18% năm 2025. Trong đó, Chứng khoán VPBank (VPBankS) là điểm sáng rực rỡ với lợi nhuận đạt 4,476 tỷ đồng, tăng gần 4 lần so với năm trước. Dư nợ cho vay ký quỹ (margin) của đơn vị này tăng vọt 258%, tận dụng tốt lợi thế về nguồn vốn sau đợt IPO thành công.

Hệ sinh thái của VPBank cũng chứng kiến những chuyển biến mang tính bước ngoặt trong năm qua. Công ty Chứng khoán VPBank (VPBankS) sau đợt IPO lịch sử đã thu về hơn 12,700 tỷ đồng, báo lãi gấp 4 lần cùng kỳ (4,476 tỷ đồng).

Dư nợ cho vay ký quỹ của VPBankS đạt hơn 34,000 tỷ đồng, gấp gần 4 lần đầu năm; và vẫn còn dư địa gần 34,000 tỷ đồng nhờ nguồn vốn được củng cố sau IPO. Ngoài ra, trong quý IV, thị phần môi giới trên HoSE của VPBankS lên 3.21%, lần đầu lọt top 10 công ty chứng khoán có thị phần cao nhất.

Trong khi đó, FE Credit tiếp tục duy trì đà phục hồi với năm thứ hai liên tiếp có lãi, còn mảng bảo hiểm OPES cũng ghi nhận kết quả vượt kế hoạch. Đặc biệt, sự gia nhập và hồi sinh bước đầu của GPBank sau một năm tái cơ cấu với mức lãi hơn 500 tỷ đồng đã hoàn thiện mảnh ghép ngân hàng số phục vụ doanh nghiệp nhỏ trong hệ sinh thái.

FE Credit cũng ghi nhận năm có lãi thứ hai liên tiếp với LNTT hơn 600 tỷ đồng. Mặc dù đà phục hồi doanh thu của FE Credit vẫn chậm hơn kỳ vọng của Vietcap, nhưng chất lượng tài sản đã có dấu hiệu cải thiện rõ rệt khi các khoản nợ xấu cũ dần được thay thế bởi danh mục mới an toàn hơn. Ngoài ra, bảo hiểm OPES cũng vượt kế hoạch kinh doanh với lợi nhuận 638 tỷ đồng, góp phần làm đa dạng hóa nguồn thu ngoài lãi cho tập đoàn.

Triển vọng năm 2026: Tiềm năng điều chỉnh tăng định giá

Với kết quả kinh doanh năm 2025 vượt mong đợi, cả HSC, VDSC và Vietcap đều cho biết đang xem xét lại giá mục tiêu và dự báo lợi nhuận cho năm 2026. VNDirect kỳ vọng rủi ro tài sản sẽ tiếp tục ổn định nhờ việc tái cơ cấu thành công FE Credit và sự phục hồi của thị trường bất động sản sau khi các nút thắt pháp lý được tháo gỡ.

HSC (21.1.2026) đưa ra khuyến nghị MUA với giá mục tiêu 35,200 đồng, và cho rằng hạn mức tăng trưởng tín dụng cao của VPBank là lợi thế cạnh tranh tuyệt đối khi lập trường của cơ quan quản lý đối với ngành ngân hàng đang trở nên thận trọng hơn.

Tại mức định giá hiện tại với P/B dự phóng 2026 khoảng 1.25 lần, thấp hơn mức bình quân ngành (1.31 lần), cổ phiếu VPB được đánh giá là còn nhiều dư địa tăng trưởng khi hiệu quả sinh lời (ROE) đang trên đà cải thiện mạnh mẽ về mức 14-15%.

Trong khi đó, cả Vietcap và BSC đều duy trì quan điểm tích cực về khả năng duy trì đà tăng trưởng của VPB trong năm 2026. Ban lãnh đạo ngân hàng đặt mục tiêu lợi nhuận trước thuế hợp nhất tăng trưởng 30%, đạt xấp xỉ 40 nghìn tỷ đồng.

BSC (28.1.2026) đưa ra khuyến nghị MUA với giá mục tiêu 36,500 đồng. Giá mục tiêu này tương ứng P/B 2026 ở mức 1.5 lần.

Động lực chính đến từ kế hoạch tăng trưởng tín dụng duy trì ở mức cao khoảng 35%. Mặc dù NHNN có xu hướng kiểm soát chặt chẽ tín dụng bất động sản, VPB đã chủ động giảm tỷ trọng cho vay kinh doanh bất động sản xuống mức 23% để đảm bảo an toàn hệ thống và tối ưu hóa danh mục theo hướng đa dạng hóa sang các ngành năng lượng, hóa chất và y tế.

Hệ sinh thái công ty con: Đòn bẩy lợi nhuận đa chiều

Sức mạnh của VPB năm 2026 không chỉ nằm ở ngân hàng mẹ mà còn đến từ sự bùng nổ của các công ty thành viên. VPBank Securities (VPX) sau một năm 2025 tăng trưởng tài sản 173% đã vươn lên top đầu thị trường, kỳ vọng sẽ tiếp tục đóng góp lớn nhờ mảng môi giới và cho vay ký quỹ (margin).

FE Credit sau giai đoạn tái cấu trúc cũng đặt mục tiêu lợi nhuận tăng gấp đôi trong năm 2026. Đặc biệt, mảng bảo hiểm phi nhân thọ OPES và ngân hàng GPBank cũng được dự báo sẽ có những bước nhảy vọt về kết quả kinh doanh nhờ tích hợp sâu vào hệ sinh thái số của tập đoàn.

Chiến lược bảo vệ biên lãi thuần (NIM) và Quản trị vốn

Trong bối cảnh chi phí huy động vốn (COF) có áp lực tăng vào đầu năm 2026, VPB triển khai chiến lược dịch chuyển cơ cấu sang các sản phẩm có biên lợi nhuận cao như cho vay tín chấp (mục tiêu chiếm 10-11% danh mục) và cho vay ký quỹ.

Việc ra mắt các chứng chỉ tiền gửi (CDs) mới và đẩy mạnh huy động vốn quốc tế (offshore) dài hạn giúp ngân hàng kiểm soát tốt chi phí vốn. Về mặt quản trị vốn, VPB đang chuẩn bị áp dụng Basel III với đệm vốn an toàn cao, đồng thời bỏ ngỏ khả năng phát hành thêm 5% vốn cho đối tác chiến lược SMBC để củng cố năng lực tài chính.

Trên đồ thị, VPB có điểm mua Pocket Pivot vào ngày 12.1.2025 tại vùng giá quanh 29,000 đồng.