Phân tích Doanh Nghiệp

TCB: Lợi nhuận quý 4.2025 bứt phá 95% so với cùng kỳ. Bài toán tăng trưởng năm 2026 hậu bùng nổ cho vay bất động sản

-

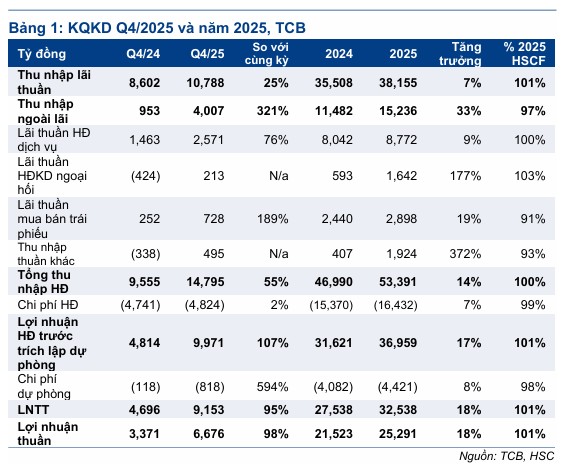

Kết quả quý 4/2025: LNTT đạt 9,153 tỷ đồng (+95% YoY), nhờ thu nhập ngoài lãi tăng hơn 320% và biên lãi thuần (NIM) phục hồi lên ~3.9%. CIR duy trì thấp ở mức 32.6%, nhưng chi phí dự phòng tăng gấp 6 lần do nợ nhóm 5.

- Rủi ro & thách thức 2026: TCB phụ thuộc lớn vào tín dụng bất động sản (58% dư nợ doanh nghiệp, 70% dư nợ cá nhân). Ngân hàng Nhà nước siết hạn mức tín dụng, chỉ cho phép tăng trưởng ~12% (so với >20% năm 2025), buộc TCB phải đa dạng hóa sang bán lẻ, sản xuất, logistic và FDI.

-

Triển vọng & định giá: Vietcap và HSC vẫn khuyến nghị MUA, giá mục tiêu ~46,000 đồng/cp, nhờ CASA >40%, vị thế số 1 trái phiếu DN, cùng kế hoạch mở rộng sang vàng và crypto. P/B dự phóng 2026 khoảng 1.37 lần, cho thấy định giá hấp dẫn dài hạn.

Ngân hàng TMCP Kỹ thương Việt Nam (TCB) vừa khép lại năm tài chính 2025 với những con số tăng trưởng đầy ấn tượng, đặc biệt là trong quý 4, tạo nền tảng vững chắc nhưng cũng đặt ra nhiều thách thức cho mục tiêu duy trì đà bứt phá trong năm 2026 theo nhận định từ các định chế tài chính lớn.

Kết quả kinh doanh quý 4/2025: Thu nhập ngoài lãi là điểm tựa bứt phá

Theo quan điểm của HSC và VNDirect, lợi nhuận trước thuế (LNTT) của TCB trong quý 4/2025 đạt 9,153 tỷ đồng, tăng tới 95% so với cùng kỳ năm trước. Động lực chính cho sự bùng nổ này đến từ sự bứt phá của thu nhập ngoài lãi, ghi nhận mức tăng trưởng hơn 320%.

Trong đó, lãi thuần từ hoạt động dịch vụ và đầu tư trái phiếu là những điểm sáng rực rỡ. HSC nhấn mạnh rằng hoạt động dịch vụ tiếp tục vững chắc nhờ mảng trái phiếu doanh nghiệp và bảo hiểm, trong khi VNDirect đánh giá cao việc ngân hàng kiểm soát tốt chi phí hoạt động (OPEX) với mức tăng chỉ 1.8%, giúp tỷ lệ chi phí trên thu nhập (CIR) duy trì ở mức thấp 32.6%.

Theo HSC, điểm sáng là sự phục hồi của biên lãi thuần (NIM) trong quý cuối năm, đạt khoảng 3.9%, nhờ lợi suất tài sản cải thiện mạnh hơn tốc độ tăng của chi phí huy động.

Theo BSC, biên lãi thuần (NIM) trong quý 4 ghi nhận sự phục hồi nhẹ lên mức 4.2% (cao hơn dữ liệu của HSC) nhờ việc tái định giá lãi suất cho vay và mở rộng sang các mảng bán lẻ có biên lợi nhuận cao hơn.

Động lực cho thu ngoài lãi cũng duy trì đà tăng trưởng 33% nhờ sự đóng góp tích cực từ mảng ngân hàng đầu tư (IB), kinh doanh ngoại hối, bảo hiểm và hoạt động thu hồi nợ xấu. Sự phục hồi của thị trường bất động sản đã hỗ trợ đáng kể cho công tác thu hồi nợ với giá trị đạt 1,400 tỷ đồng trong năm 2025.

Tuy nhiên, một điểm đáng lưu ý được VNDirect chỉ ra là chi phí dự phòng tăng vọt gần 6 lần so với cùng kỳ.

Dù tỷ lệ nợ xấu (NPL) được kiểm soát tốt ở mức 1.07% – 1.13% và tỷ lệ bao phủ nợ xấu (LLR) nâng lên 128%, nhưng nợ nhóm 5 tăng mạnh là nguyên nhân khiến ngân hàng phải trích lập dự phòng thận trọng hơn.

Theo BSC, chất lượng tài sản của TCB được duy trì ở mức ổn định cao với tỷ lệ nợ xấu chỉ 1.1%, thuộc nhóm thấp nhất hệ thống. Việc tỷ lệ bao phủ nợ xấu (LLCR) cải thiện lên 128% đã tạo điều kiện cho ngân hàng cắt giảm chi phí trích lập dự phòng trong quý 4, chỉ ghi nhận 0.8 nghìn tỷ đồng thay vì mức trung bình 1.2 đến 1.3 nghìn tỷ đồng như các quý trước.

Về cấu trúc tài sản, Techcombank ghi nhận sự chuyển dịch danh mục cho vay đầy chiến lược. Tăng trưởng tín dụng hợp nhất đạt 20.6% tính từ đầu năm, hoàn thành toàn bộ hạn mức được Ngân hàng Nhà nước giao.

Đáng chú ý, ngân hàng đã chủ động giảm dư nợ tại các lĩnh vực có hệ số rủi ro cao như kinh doanh bất động sản và bán buôn ô tô, đồng thời đẩy mạnh cho vay xây dựng và phân khúc cá nhân.

Việc dư nợ cho vay cá nhân tăng mạnh 27% khẳng định cam kết đa dạng hóa danh mục từ cho vay chủ đầu tư sang người mua nhà cuối cùng của ban lãnh đạo.

Trong mảng bán lẻ, các sản phẩm cho vay tín chấp và mua nhà tiếp tục là điểm sáng với mức tăng trưởng tích cực theo từng quý. Ngoài ra, dư nợ cho vay ký quỹ tại TCBS cũng ghi nhận mức tăng trưởng bùng nổ 69%, chiếm gần 6% tổng dư nợ hợp nhất.

Triển vọng 2026: Thách thức từ hạn mức tín dụng và mục tiêu đa dạng hóa tín dụng

Thực tế vận hành hiện nay cho thấy Techcombank đang giống một quỹ đầu tư bất động sản khổng lồ hơn là một ngân hàng có hiệu quả hoạt động đa năng dẫn đầu thị trường. Dòng tiền của nhà băng này gần như chỉ chảy về một hướng duy nhất với tỷ lệ rủi ro tập trung cực cao, có thể coi là một chiến lược tất tay vào thị trường địa ốc.

Cụ thể, trong phân khúc khách hàng doanh nghiệp, có tới 58% dư nợ nằm ở bất động sản, chưa tính đến các ngành phụ trợ như xây dựng và vật liệu xây dựng (Dữ liệu của Vietcap cho thấy tỷ trọng cho vay đối với các chủ đầu tư BĐS đạt 31% trong quý 4 /2025, giảm từ mức 33% trong quý 4/2024). Đối với khách hàng cá nhân, con số này còn gây choáng ngợp hơn khi 70% dư nợ là các khoản cho vay mua nhà.

Mô hình này hoạt động dựa trên một vòng tròn khép kín hoàn hảo trong hệ sinh thái Techcombank – Masterise – Vingroup. Đây là cỗ máy in tiền vận hành nhịp nhàng khi thị trường thuận lợi: ngân hàng bơm tiền cho chủ đầu tư làm dự án, tiếp tục cấp vốn cho nhà thầu trong giai đoạn xây dựng và cuối cùng là tài trợ cho người mua nhà ở giai đoạn bán hàng.

Tiền đi một vòng, lãi ở lại ngân hàng và nợ xấu được kiểm soát nội bộ. Chính “bầu sữa” ngọt ngào này đã giúp Techcombank tăng trưởng thần tốc, đặc biệt trong ba quý đầu năm 2025 với mức tăng trưởng tín dụng bất động sản lên tới 27%, bỏ xa mặt bằng chung của ngành.

Tuy nhiên, bước sang năm 2026, cú phanh chính sách từ Ngân hàng Nhà nước với tín hiệu nắn dòng tiền, yêu cầu tăng trưởng tín dụng bất động sản không được vượt quá mức tăng trưởng chung toàn ngành, đang tạo ra một thách thức chưa từng có. Điều này đặt Techcombank vào bài toán khó giải nhất trong nhiều năm qua: làm sao duy trì đà tăng trưởng lợi nhuận khi nguồn thu lớn nhất bị giới hạn định mức một cách ngặt nghèo.

Bước sang năm 2026, các CTCK đều bày tỏ sự thận trọng nhất định đối với kế hoạch tăng trưởng của TCB. Vietcap lưu ý rằng kế hoạch sơ bộ về hạn mức tăng trưởng tín dụng ban đầu ngân hàng mẹ nhận được là 12%, thấp hơn đáng kể so với mức thực hiện hơn 20% của năm 2025.

HSC dự báo nếu hạn mức tín dụng cả năm không được nới lỏng thêm như kỳ vọng, đây sẽ là rủi ro cho dự báo lợi nhuận. Tuy nhiên, Ban lãnh đạo TCB vẫn tin tưởng vào khả năng được cấp thêm hạn mức nhờ nền tảng vốn mạnh và chất lượng tài sản tốt.

Để ứng phó, lãnh đạo ngân hàng đã công bố kế hoạch 5 năm nhằm “cắt cơn nghiện” này, với mục tiêu giảm tỷ trọng cho vay bất động sản xuống còn khoảng 22% tổng dư nợ. Techcombank buộc phải mở rộng sang các lĩnh vực khác như sản xuất, bán lẻ, logistic hay FDI để lấp đầy khoảng trống tăng trưởng.

Các CTCK dự đoán chiến lược đa dạng hóa danh mục tín dụng tiếp tục là trọng tâm của TCB trong năm 2026. Vietcap đánh giá cao việc ngân hàng giảm dần tỷ trọng dư nợ cho các chủ đầu tư bất động sản xuống mức 31% và mục tiêu đưa về 20-25% vào năm 2030. Thay vào đó, TCB sẽ tập trung vào mảng bán lẻ, cho vay mua nhà, tín chấp và các dự án hạ tầng.

Thế nhưng, đây vốn là những sân nhà của nhiều đối thủ sừng sỏ khác đã cắm rễ lâu năm. Khi thủy triều chính sách rút đi, thị trường sẽ thấy rõ liệu Techcombank có thể bơi lội bình thường khi không còn chiếc phao bất động sản hay sẽ phải đối mặt với một giai đoạn điều chỉnh đau đớn.

Mặc dù vậy, HSC lưu ý rằng phân khúc bán lẻ đã có dấu hiệu tăng tốc trong quý 4/2025 với giá trị giải ngân cho vay mua nhà đạt kỷ lục 40,800 tỷ đồng, phản ánh sự chuyển dịch nhu cầu từ chủ đầu tư sang người tiêu dùng cuối cùng.

Nhìn về triển vọng năm 2026, BSC tin rằng Techcombank sở hữu đầy đủ các yếu tố để tận dụng hiệu quả các chính sách điều hành. Dù áp lực chi phí vốn có thể gia tăng trong ngắn hạn và hạn mức tín dụng đầu năm có thể thấp hơn kỳ vọng, nhưng ngân hàng vẫn có những động lực phục hồi NIM quan trọng từ việc thu hồi phần lãi tạm phân bổ cho các chủ đầu tư.

Những mảng kinh doanh mới như tự chủ bảo hiểm nhân thọ, kinh doanh vàng vật chất và tài sản số thông qua TCBS được kỳ vọng sẽ tạo ra động lực tăng trưởng mới trong trung và dài hạn.

Định giá và vị thế cạnh tranh

Vietcap tin rằng TCB vẫn sở hữu những lợi thế cạnh tranh “vô đối” như tỷ lệ CASA thuộc nhóm dẫn đầu ngành và vị thế số 1 trong mảng kinh doanh trái phiếu doanh nghiệp thông qua TCX. Điều này giúp ngân hàng ứng phó tốt với áp lực chi phí vốn dự kiến sẽ tăng thêm 50-60 điểm cơ bản trong năm tới.

Tỷ lệ CASA (bao gồm tiền gửi sinh lời tự động) duy trì ở mức trên 40% là đòn bẩy quan trọng để tối ưu hóa giá vốn.

Về mặt thị trường, HSC (22.1.2026) duy trì khuyến nghị Mua vào với giá mục tiêu 46,000 đồng/cp, tương ứng mức sinh lời kỳ vọng 28%. Hiện cổ phiếu TCB đang giao dịch ở mức P/B dự phóng năm 2026 khoảng 1.37 lần.

BSC (28.1.2026) giữ khuyến nghị MUA đối với cổ phiếu TCB với mức giá mục tiêu 43,500 đồng mỗi cổ phiếu, tương đương chỉ số P/B dự phóng cho năm 2026 là 1.6 lần.

BSC dự báo lợi nhuận trước thuế năm 2026 của Techcombank có thể đạt 38,600 tỷ đồng, tăng trưởng 19% so với năm 2025.

Mặc dù có những rủi ro ngắn hạn về lãi suất và hạn mức tín dụng, các tổ chức phân tích đều thống nhất rằng TCB vẫn là một lựa chọn đầu tư hấp dẫn dài hạn nhờ hiệu quả hoạt động vượt trội, khả năng ứng dụng AI/Machine Learning trong quản trị rủi ro và tiềm năng từ các mảng kinh doanh mới như vàng và có thể là cả crypto trong tương lai gần.

TCX đã nộp hồ sơ xin cấp phép hoạt động liên quan đến crypto và kỳ vọng sẽ được cấp phép trong khoảng 3 tháng tới hoặc sớm hơn.

Đối với mảng vàng, TCB và TCX đang phối hợp chặt chẽ để triển khai cơ hội kinh doanh này. Hiện TCB đang chờ cấp phép cho hoạt động kinh doanh vàng và dự kiến sẽ sớm triển khai, có thể ngay trong tháng tới.

Trên đồ thị, RS của TCB là 66, hoạt động ở mức trung bình. Hiện sóng ngân hàng quốc doanh đang dẫn dắt thị trường và là ưa thích của Elibook Team (VCB, CTG).

Mặc dù vậy, TCB có điểm mua Pocket Pivot vào ngày 6.1.2026 quanh mức giá 36,000 đồng, và hiện vẫn đang ở đây. Khả năng TCB vẫn có nhịp tăng giá.