Phân tích Doanh Nghiệp

DCM: Lợi nhuận cốt lõi tăng vọt nhờ “thiên thời, địa lợi”

-

Kết quả kinh doanh: DCM ghi nhận lợi nhuận cốt lõi tăng mạnh trong năm 2025 nhờ giá phân bón duy trì ở mức cao và nhu cầu tiêu thụ nội địa lẫn xuất khẩu đều tăng.

- Động lực chính: Công ty hưởng lợi từ “thiên thời, địa lợi” – giá khí đầu vào giảm, sản lượng bán ra tăng, cùng với việc tối ưu chi phí giúp biên lợi nhuận mở rộng rõ rệt.

-

Triển vọng: Với nền tảng tài chính vững và thị trường phân bón thuận lợi, DCM được kỳ vọng tiếp tục duy trì tăng trưởng lợi nhuận, đồng thời nâng cao sức cạnh tranh trong khu vực.

Công ty Cổ phần Phân bón Dầu khí Cà Mau (DCM) vừa trải qua một quý cuối năm 2025 đầy khởi sắc.

Kết quả kinh doanh khả quan này được thúc đẩy bởi sự cộng hưởng tích cực từ giá bán urê duy trì ở mức cao và chi phí khí đầu vào giảm mạnh, tạo ra dư địa mở rộng biên lợi nhuận đáng kể cho doanh nghiệp.

Quý 4 bứt phá: Biên lợi nhuận urê và NPK cải thiện mạnh

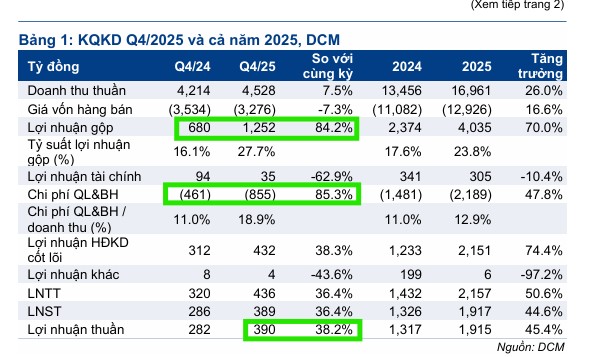

Trong quý 4/2025, DCM ghi nhận doanh thu đạt 4,500 tỷ đồng, tăng 7% so với cùng kỳ năm trước. Tuy nhiên, điểm nhấn thực sự nằm ở lợi nhuận sau thuế khi đạt 390 tỷ đồng, tăng trưởng tới 38%.

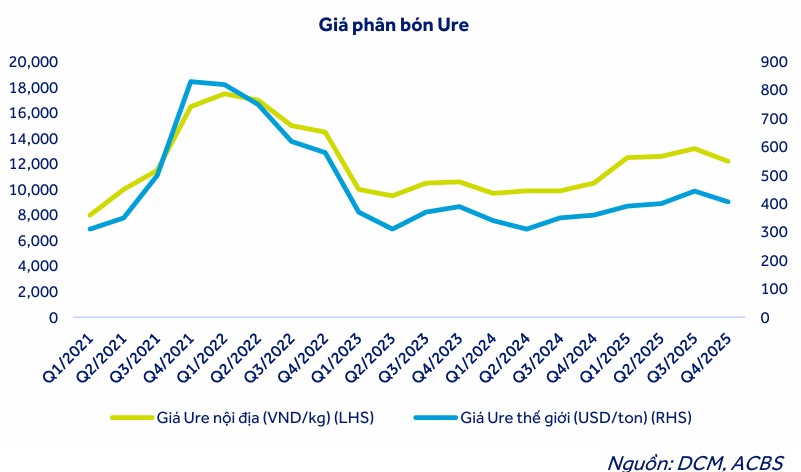

Động lực tăng trưởng chủ yếu đến từ mảng urê với giá bán trung bình (ASP) tăng 20% so với cùng kỳ, giúp bù đắp hoàn toàn cho sự sụt giảm nhẹ về sản lượng bán. Biên lợi nhuận gộp mảng ure duy trì ở mức cao 48% nhờ hưởng lợi từ giá nguyên liệu đầu vào sụt giảm.

Việc giá dầu Brent và dầu nhiên liệu thế giới giảm lần lượt 13% và 19% trong quý 4 đã trực tiếp kéo giảm giá khí đầu vào của DCM xuống mức 7.7 USD/triệu BTU.

Lợi thế chi phí thấp kết hợp với việc tiết kiệm thuế giá trị gia tăng (VAT) trong nửa cuối năm đã trở thành “đòn bẩy” quan trọng giúp lợi nhuận gộp của doanh nghiệp tăng vọt 84% trong quý cuối năm.

Đồng thời, mảng NPK cũng ghi nhận sự bùng nổ khi lợi nhuận gộp tăng gấp 3.4 lần nhờ sản lượng thương phẩm tăng và chi phí sản xuất tối ưu hơn. Doanh thu mảng NPK cũng tăng trưởng 27% nhờ sản lượng tiêu thụ mạnh mẽ sau khi hợp nhất từ KVF, bù đắp cho sự sụt giảm nhẹ trong mảng phân bón nhập khẩu.

Mặc dù đây là kết quả rất tích cực, HSC lưu ý rằng lợi nhuận quý 4 thực tế vẫn thấp hơn 19% so với dự báo của họ. Nguyên nhân chủ yếu do chi phí quản lý doanh nghiệp tăng gấp đôi, đạt 473 tỷ đồng trong riêng quý 4. Khoản chi phí này phát sinh từ việc tăng chi phí nhân sự và trích lập Quỹ phát triển khoa học công nghệ lên tới 101 tỷ đồng, một yếu tố nằm ngoài dự tính ban đầu của các nhà phân tích.

Kết quả cả năm 2025: Hoàn thành vượt mức kế hoạch doanh thu

Khép lại năm tài chính 2025, DCM đạt doanh thu tổng cộng 17 nghìn tỷ đồng, hoàn thành 109% dự báo của Vietcap.

Lợi nhuận sau thuế cốt lõi đạt 1,900 tỷ đồng, tăng trưởng 62% so với năm 2024.

Mặc dù chi phí bán hàng và quản lý doanh nghiệp (SG&A) tăng cao do đẩy mạnh hoạt động thương mại và trích lập quỹ phát triển khoa học công nghệ, nhưng hiệu quả từ hoạt động sản xuất cốt lõi vẫn đảm bảo sức tăng trưởng bền vững cho công ty.

| Chỉ số tài chính DCM (Vietcap) | Năm 2024 | Năm 2025 | Thay đổi (YoY) |

| Doanh thu thuần (tỷ đồng) | 13,456 | 16,961 | +26% |

| Lợi nhuận gộp (tỷ đồng) | 2,384 | 4,035 | +69% |

| LNST sau lợi ích CĐTS (tỷ đồng) | 1,334 | 1,916 | +44% |

| Giá bán urê trung bình (VND/kg) | 9,414 | 10,619 | +13% |

Ngành phân bón 2026: Điểm tựa từ chính sách thuế và chiến lược đa dạng hóa sản phẩm (DCM)

Triển vọng 2026 và khuyến nghị

Nhìn sang năm 2026, Vietcap giữ quan điểm lạc quan với dự báo lợi nhuận sau thuế của DCM sẽ tiếp tục tăng trưởng 23%, đạt mức 2,400 tỷ đồng. Các chuyên gia phân tích cho rằng khoản trích lập quỹ khoa học công nghệ trong năm 2025 sẽ đóng vai trò là “bộ đệm” tài chính tích cực, giúp ngân sách hoạt động của năm tới linh hoạt hơn.

Dựa trên nền tảng tài chính vững mạnh và khả năng tối ưu hóa chi phí vận hành, Vietcap (30.1.2026) duy trì khuyến nghị MUA đối với cổ phiếu DCM với giá mục tiêu 41,600 đồng/cổ phiếu.

Đây được xem là mức định giá hấp dẫn cho một doanh nghiệp đầu ngành phân bón vốn đang hưởng lợi lớn từ chu kỳ giá hàng hóa và các chính sách hỗ trợ thuế mới.

Tương tự, HSC (2.2.2026) vẫn duy trì khuyến nghị MUA với giá mục tiêu 47,800 đồng.

DCM, DPM: Triển vọng thị trường ure vẫn vững chắc trong ngắn hạn

ACBS (3.2.2026) đưa ra mức định giá mục tiêu cho cổ phiếu DCM đến cuối năm 2026 là 43,150 đồng/cp. Với tiềm năng tăng giá khoảng 14% so với thị giá hiện tại và mức P/E dự phóng chỉ 9.3 lần, DCM được xếp hạng Khả quan, phù hợp cho các nhà đầu tư tìm kiếm sự kết hợp giữa tăng trưởng bền vững và cổ tức ổn định.

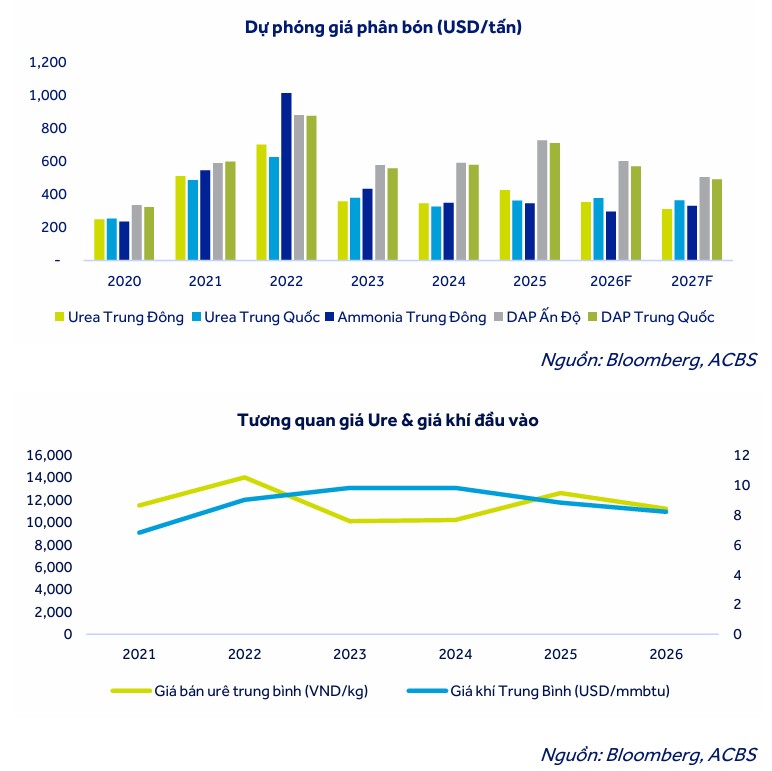

Cho năm 2026, ACBS dự phóng doanh thu của DCM sẽ đạt 16,732 tỷ đồng, giảm nhẹ 1% do dự báo giá Urê thế giới có thể điều chỉnh về mức 420 USD/tấn, tương ứng mức giá 11,000 – 11,200 đồng/kg tại thị trường trong nước.

Tuy nhiên, lợi nhuận sau thuế dự kiến vẫn tăng trưởng 8.5%, đạt 2,080 tỷ đồng. Động lực lớn nhất cho sự gia tăng lợi nhuận này đến từ việc áp dụng luật hoàn thuế VAT 5% cho cả năm 2026, một chính sách đã bắt đầu có hiệu lực từ tháng 7/2025 nhưng sẽ phát huy tối đa tác động trong năm tài chính tới.

Bên cạnh lợi thế về thuế, DCM còn được hưởng lợi từ việc giá khí đầu vào tiếp tục giữ ở mức thấp theo xu hướng giảm của giá dầu thế giới. Về mặt thị trường, tiêu thụ phân bón được kỳ vọng phục hồi tích cực tại các khu vực trọng điểm như Brazil, Ấn Độ và Việt Nam nhờ điều kiện thời tiết thuận lợi hơn.

DCM cũng đang đặt mục tiêu nâng thị phần NPK lên mức 17% trong giai đoạn tới bằng cách tập trung vào các vùng trọng điểm phía Nam và Tây Nguyên, đồng thời tối ưu hóa chi phí sản xuất thông qua hệ thống cảng và kho bãi mới đầu tư.

Năm 2026, giá NPK dự kiến giảm 5% theo dự báo của ACBS.

DCM duy trì một nền tảng tài chính cực kỳ vững mạnh với lượng tiền và tiền gửi đạt 7,672 tỷ đồng vào cuối năm 2025, chiếm 43% tổng tài sản.

Tỷ lệ đòn bẩy thấp (Nợ/Vốn chủ sở hữu quanh mức 20%) giúp doanh nghiệp an toàn trước các biến động lãi suất và duy trì được chính sách trả cổ tức tiền mặt đều đặn khoảng 20% mỗi năm, tương ứng suất sinh lời cổ tức 5%.

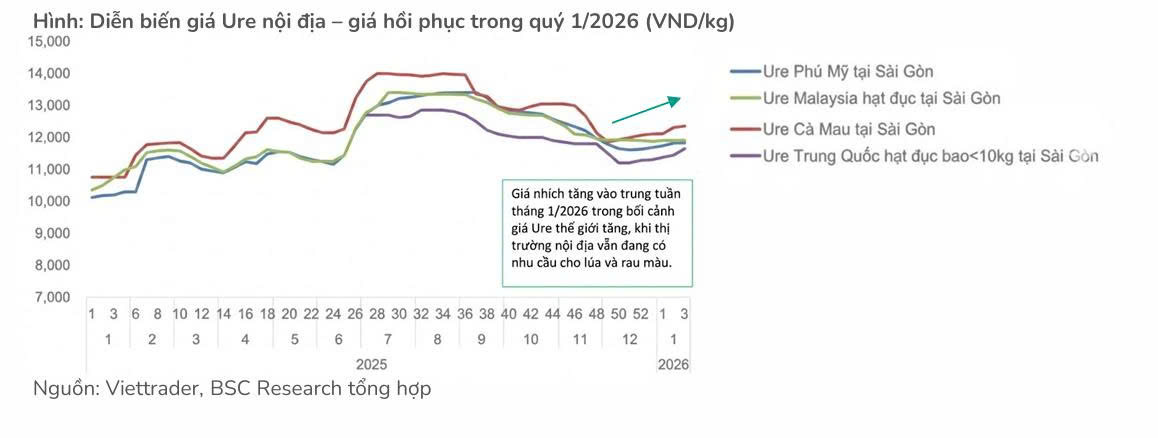

Theo BSC, giá ure có xu hướng neo cao trong quý 1. 2026 và phục hồi nhẹ với hai động lực chính từ phía cung và cầu:

(i) Về phía Cầu: Nhu cầu mùa vụ Đông Xuân + Áp lực tái tạo tồn kho cấp thiết từ Ấn Độ (đấu thầu tháng 1 chưa đạt kỳ vọng);

(ii) Về phía Cung: Trung Quốc duy trì hạn chế xuất khẩu hết quý 1/2026.

Nhìn về cả năm 2026, BSC dự báo giá Urê trong nước bình quân dự kiến giảm -3% đến -4% từ nền cao 2025 và lưu ý rủi ro rung Quốc quay lại bán phân bón từ quý 2/2026 (hạn ngạch nới lỏng ~6 triệu tấn) gây áp lực cạnh tranh.

Bảng so sánh quan điểm các CTCK về DCM năm 2026

| Tiêu chí | Vietcap (30.1.2026) | ACBS (3.2.2026) | HSC (2.2.2026) |

| Khuyến nghị | MUA | KHẢ QUAN | MUA |

| Giá mục tiêu | 41,600 VND | 43,150 VND | 47,800 VND |

| Dự phóng LNST | 2,400 tỷ (+23%) | 2,080 tỷ (+8.5%) | ~2,000 – 2,100 tỷ |

| Động lực chính | Quỹ KHCN làm “bộ đệm”, tài chính vững | Hoàn thuế VAT 5%, giá khí thấp | Chi phí khí giảm, thuế VAT 5% |

Trên đồ thị, RS của DCM là 80, hoạt động khá tốt trên thị trường. Elibook Team đã khuyến nghị MUA quanh giá 35,000 đồng và hiện tiếp tục nắm giữ.