Phân tích Doanh Nghiệp

MSN: Lợi nhuận quý 4 bùng nổ vượt dự báo nhờ sự đảo chiều của MHT và đóng góp từ Techcombank

-

Kết quả quý 4/2025: Masan Group ghi nhận lợi nhuận vượt xa dự báo, nhờ mảng tài nguyên MHT đảo chiều tích cực và sự đóng góp ổn định từ Techcombank.

- Động lực tăng trưởng: Mảng tiêu dùng vẫn duy trì nền tảng vững chắc, trong khi MHT phục hồi mạnh nhờ giá hàng hóa thuận lợi; Techcombank tiếp tục đóng vai trò quan trọng trong cơ cấu lợi nhuận hợp nhất.

-

Triển vọng 2026: MSN kỳ vọng tăng trưởng bền vững nhờ chiến lược đa ngành, tận dụng sự phục hồi của MHT và mở rộng hệ sinh thái tiêu dùng – tài chính, củng cố vị thế tập đoàn hàng đầu Việt Nam.

Tập đoàn Masan (MSN) vừa công bố kết quả kinh doanh quý 4/2025 với những tín hiệu phục hồi mạnh mẽ về mặt lợi nhuận, vượt xa các dự tính trước đó của thị trường.

Theo báo cáo phân tích mới nhất từ HSC, mặc dù doanh thu có phần thấp hơn kỳ vọng, nhưng sự xoay chuyển cục diện tại mảng khai khoáng và sự tăng trưởng vững chắc của khối ngân hàng liên kết đã trở thành “bệ phóng” đưa lợi nhuận thuần của tập đoàn tăng trưởng ba chữ số.

MSN: Lợi nhuận bứt phá, WCM dẫn dắt tăng trưởng, MCH hoàn tất tái cấu trúc kênh phân phối

Kết quả kinh doanh quý 4/2025: Lợi nhuận thuần tăng trưởng 113%

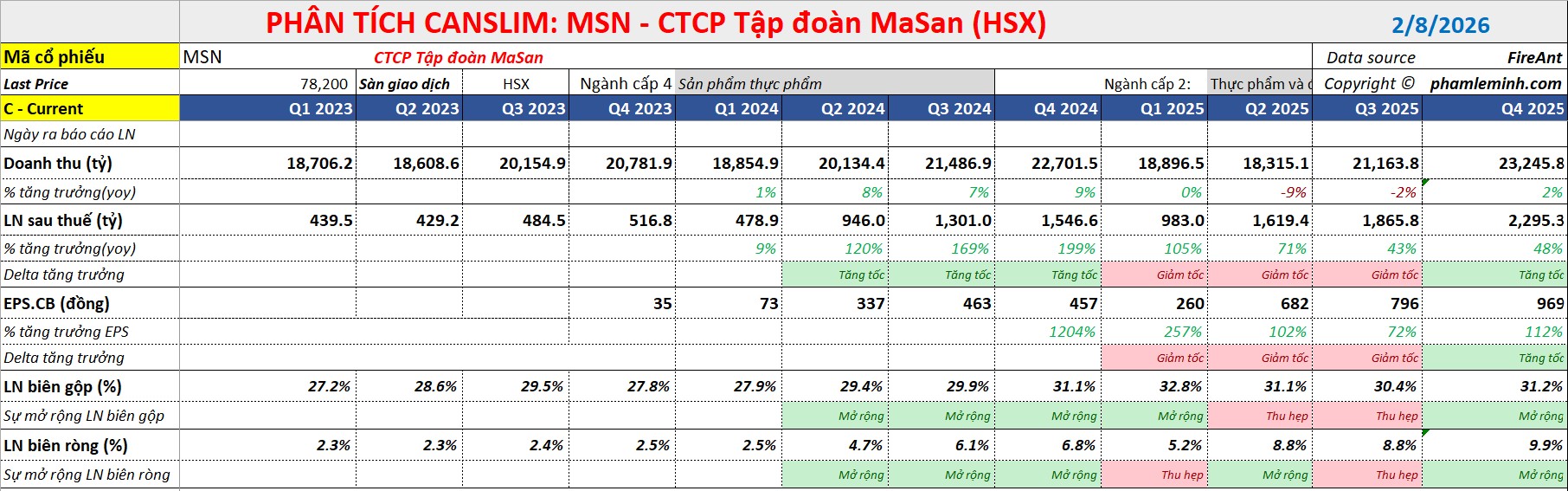

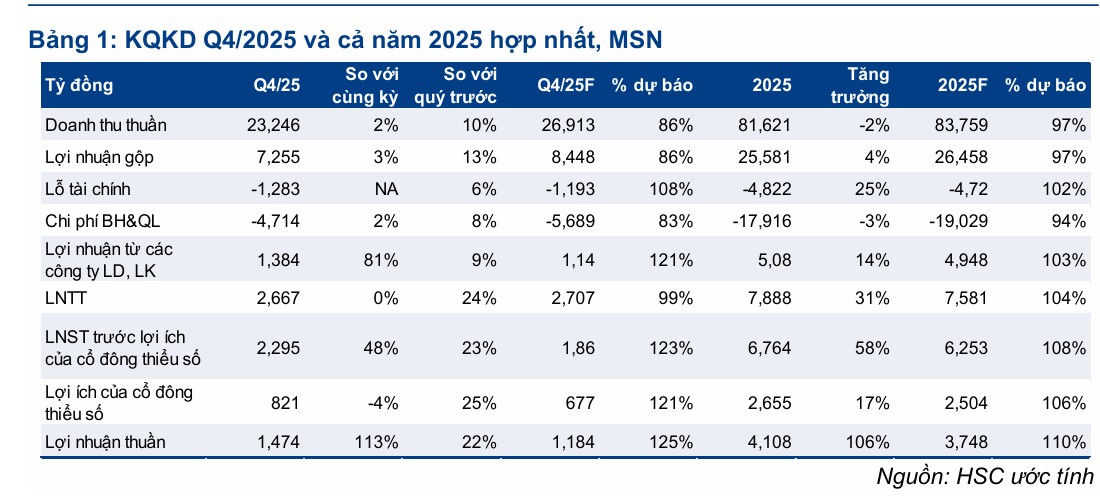

Trong quý 4/2025, MSN ghi nhận doanh thu thuần đạt 23,246 tỷ đồng, tăng 2% so với cùng kỳ năm trước. Dù con số này thấp hơn khoảng 14% so với dự báo của HSC do mảng Masan High-Tech Materials (MHT) và Masan MEATLife (MML) có sản lượng thấp hơn giả định, nhưng điểm nhấn thực sự nằm ở dòng lợi nhuận.

Lợi nhuận thuần đạt 1,474 tỷ đồng, tăng vọt 113% so với cùng kỳ và vượt 25% so với dự báo của HSC.

Sự bứt phá này chủ yếu đến từ sự đảo chiều ngoạn mục từ lỗ sang lãi của mảng tài nguyên và mức đóng góp lợi nhuận cao kỷ lục từ Techcombank (TCB), giúp bù đắp hoàn toàn sự sụt giảm lợi nhuận tại Masan Consumer Holdings (MCH).

Triển Vọng Ngành Bán Lẻ Việt Nam: Dư Địa Tăng Trưởng Lớn và Sự Chuyển Dịch Mạnh Mẽ (MWG, MSN, PNJ)

Các mảng kinh doanh cốt lõi: Những điểm đảo chiều quan trọng

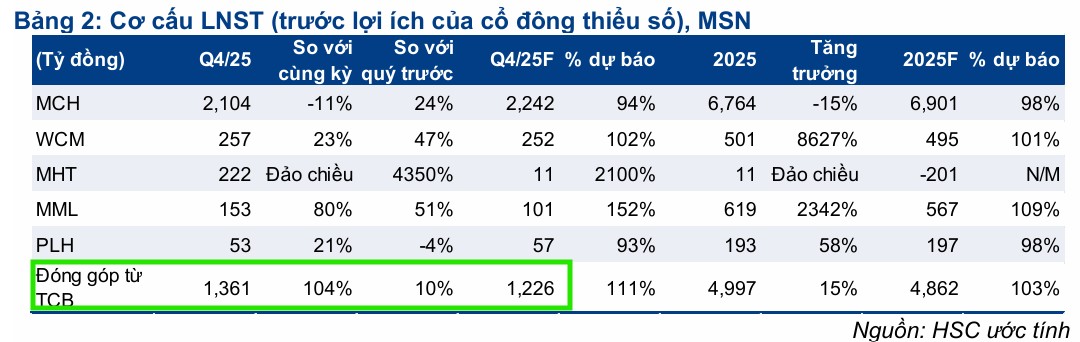

Masan High-Tech Materials (MHT) chính là cái tên gây bất ngờ nhất khi LNST đảo chiều từ mức lỗ 215 tỷ đồng cùng kỳ năm trước sang mức lãi 222 tỷ đồng trong quý này. Kết quả này vượt xa dự kiến nhờ giá các kim loại như APT, fluorspar và bismuth duy trì ở mức cao, cùng với việc chi phí lãi vay giảm mạnh sau khi hoàn tất thoái vốn H.C. Starck.

Trong khi đó, mảng bán lẻ WinCommerce (WCM) tiếp tục giữ vững phong độ với doanh thu đạt 10,520 tỷ đồng, tăng 23% nhờ chiến lược mở rộng mạng lưới và hiệu quả hoạt động tại các cửa hàng cũ cải thiện rõ rệt.

Mảng Masan Consumer Holdings (MCH) ghi nhận doanh thu phục hồi dần từ vùng đáy với 9,275 tỷ đồng, tăng 4% so với cùng kỳ. Tuy nhiên, lợi nhuận của mảng này giảm 11% do áp lực về tỷ suất lợi nhuận và doanh thu tài chính sụt giảm sau các đợt chi trả cổ tức lớn.

Đối với Masan MEATLife (MML), dù sản lượng chăn nuôi chưa đạt kỳ vọng nhưng lợi nhuận vẫn tăng trưởng 80% nhờ biên lợi nhuận gộp cải thiện và sự đóng góp tích cực từ các sản phẩm thịt chế biến có giá trị gia tăng cao.

Ngoài ra, Phúc Long Heritage (PLH) cũng đóng góp tích cực với LNST tăng 17%, sát với dự báo của giới phân tích.

Techcombank: Động lực tài chính chủ chốt

Phần lợi nhuận mà Masan ghi nhận từ công ty liên kết Techcombank trong quý 4/2025 đạt 1,361 tỷ đồng, gần gấp đôi mức đóng góp của cùng kỳ năm 2024. Đây là yếu tố then chốt giúp lợi nhuận toàn tập đoàn vượt kỳ vọng.

Tính chung cả năm 2025, Techcombank đã đóng góp gần 5,000 tỷ đồng vào lợi nhuận của tập đoàn, tăng 15% so với năm trước, khẳng định vai trò là trụ cột tài chính vững chắc cho hệ sinh thái tiêu dùng – bán lẻ của Masan.

Triển vọng 2026: Định giá và kỳ vọng phục hồi tiêu dùng

Dựa trên nền tảng kết quả kinh doanh năm 2025 cao hơn dự kiến, HSC (4.2.2026) đang tiến hành xem xét lại các dự báo cho năm 2026, trong khi vẫn duy trì khuyến nghị MUA và giá mục tiêu 109,600 đồng/cổ phiếu.

Hiện tại, MSN đang giao dịch ở mức P/E dự phóng năm 2026 là 23.3 lần.

Động lực tăng trưởng trong năm tới được kỳ vọng sẽ đến từ việc sức mua tiêu dùng phục hồi hoàn toàn, sự thâm nhập sâu hơn của mảng thịt chế biến và việc tối ưu hóa chi phí tài chính khi bảng cân đối kế toán ngày càng lành mạnh hơn.

Sự kết hợp giữa mảng sản xuất tiêu dùng ổn định và mảng bán lẻ đang dần hái quả ngọt dự kiến sẽ giúp Masan duy trì đà tăng trưởng lợi nhuận ở mức cao.