Phân tích Doanh Nghiệp

VPB: Tham vọng bứt phá với mục tiêu lợi nhuận kỷ lục trong năm 2026. VPX đặt kế hoạch tăng trưởng 44%, với lợi nhuận 6,500 tỷ

-

Kế hoạch 2026: VPBank đặt mục tiêu lợi nhuận trước thuế 6,500 tỷ đồng, tăng trưởng 44% YoY, hướng tới mức cao kỷ lục trong lịch sử hoạt động.

- Động lực tăng trưởng: Ngân hàng tập trung mở rộng tín dụng bán lẻ, đẩy mạnh mảng SME và dịch vụ ngân hàng số, đồng thời tối ưu chi phí vốn để cải thiện biên lợi nhuận.

-

Triển vọng dài hạn: VPBank kỳ vọng củng cố vị thế trong nhóm ngân hàng tư nhân hàng đầu, tận dụng xu hướng tiêu dùng và đầu tư phục hồi, cùng với chiến lược chuyển đổi số toàn diện.

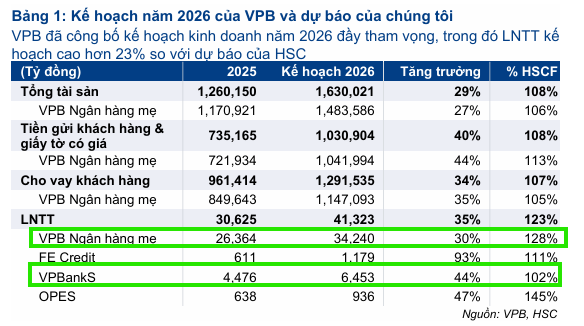

Ngân hàng Thương mại Cổ phần Việt Nam Thịnh Vượng (VPBank – VPB) đã công bố một kế hoạch kinh doanh năm 2026 đầy táo bạo, tái khẳng định vị thế và quyết tâm tăng trưởng mạnh mẽ trong chiến lược 5 năm tới.

Với mục tiêu lợi nhuận trước thuế hợp nhất đạt 41,300 tỷ đồng, tăng trưởng 35% so với năm 2025, VPBank đang cho thấy sự tự tin dựa trên nền tảng hệ sinh thái đa dạng và những lợi thế đặc thù từ việc tham gia tái cấu trúc hệ thống ngân hàng.

Động lực tăng trưởng đa chiều từ hệ sinh thái

Kế hoạch lợi nhuận khổng lồ của VPBank được xây dựng dựa trên sự đóng góp đồng bộ từ cả ngân hàng mẹ và các công ty con.

Ngân hàng mẹ vẫn đóng vai trò là “đầu tàu” kinh tế khi dự kiến mang về 34,200 tỷ đồng lợi nhuận, tương đương 83% tỷ trọng toàn tập đoàn.

Trong khi đó, VPBank Securities (VPX) đang nổi lên như một động lực tăng trưởng mới đầy hứa hẹn với mục tiêu lãi 6,500 tỷ đồng, tăng trưởng tới 44% nhờ tận dụng nền tảng vốn vững chắc để mở rộng mảng cho vay ký quỹ và giành thêm thị phần môi giới.

Các mảnh ghép khác như FE Credit với kỳ vọng lợi nhuận gấp đôi năm trước hay bảo hiểm OPES cũng góp phần làm dày thêm bảng thành tích tài chính của tập đoàn.

VPB: Lợi nhuận trước thuế quý 4 tăng mạnh 66% so với cùng kỳ, đạt hơn 10 nghìn tỷ.

Chiến lược mở rộng bảng cân đối kế toán và tối ưu hóa vận hành

Điểm nhấn trong chiến lược năm 2026 của VPBank là việc mở rộng quy mô bảng cân đối kế toán một cách quyết liệt. Ngân hàng đặt mục tiêu tăng trưởng tín dụng lên tới 35%, tận dụng tối đa hạn mức được cấp cao nhờ những đóng góp tích cực trong việc hỗ trợ các ngân hàng yếu kém.

Đi kèm với đó, VPBank cũng chú trọng vào việc nâng cao tính bền vững tài chính bằng cách đặt kế hoạch tăng trưởng huy động vốn nhanh hơn tăng trưởng tín dụng nhằm giảm hệ số LDR, từ đó tạo dư địa quản trị rủi ro tốt hơn.

Bên cạnh đó, ngân hàng kỳ vọng vào việc đẩy mạnh thu hồi nợ xấu và kiểm soát chi phí vận hành (hệ số CIR duy trì ở mức thấp 25-27%) để bảo vệ biên lợi nhuận.

Tầm nhìn dài hạn và sức hấp dẫn đối với nhà đầu tư

Kế hoạch năm 2026 được coi là một bước đi quan trọng để hiện thực hóa tầm nhìn 5 năm mà VPBank đã thông qua tại Đại hội đồng cổ đông năm 2025, với mục tiêu tăng trưởng lợi nhuận trung bình hàng năm lên tới 42%.

HSC đánh giá mặc dù đây là một kế hoạch tham vọng nhưng có tính khả thi cao nhờ những kết quả khả quan vượt dự báo trong năm 2025.

Về mặt định giá, cổ phiếu VPB hiện đang giao dịch ở mức P/B dự phóng năm 2026 là 1.17 lần, vẫn thấp hơn mức bình quân của nhóm ngân hàng thương mại tư nhân.

Với tiềm năng tăng trưởng EPS đạt 19.,3% và sức mạnh từ hệ sinh thái tài chính toàn diện, VPB tiếp tục được duy trì khuyến nghị Mua vào với giá mục tiêu là 35,200 đồng/cổ phiếu. Đây được xem là mức định giá hấp dẫn cho một doanh nghiệp đang ở giai đoạn bứt phá mạnh mẽ cả về quy mô lẫn chất lượng lợi nhuận.

Trong khi đó, cả Vietcap và BSC đều duy trì quan điểm tích cực về khả năng duy trì đà tăng trưởng của VPB trong năm 2026.

BSC (28.1.2026) đưa ra khuyến nghị MUA với giá mục tiêu 36,500 đồng. Giá mục tiêu này tương ứng P/B 2026 ở mức 1.5 lần.

Động lực chính đến từ kế hoạch tăng trưởng tín dụng duy trì ở mức cao khoảng 35%. Mặc dù NHNN có xu hướng kiểm soát chặt chẽ tín dụng bất động sản, VPB đã chủ động giảm tỷ trọng cho vay kinh doanh bất động sản xuống mức 23% để đảm bảo an toàn hệ thống và tối ưu hóa danh mục theo hướng đa dạng hóa sang các ngành năng lượng, hóa chất và y tế.

So sánh quan điểm các CTCK về triển vọng VPB năm 2026

| Chỉ tiêu | HSC (10/02/2026) | BSC (28/01/2026) | Vietcap (Tháng 2/2026) |

| Khuyến nghị | MUA VÀO | MUA | TÍCH CỰC (Đang xem xét lại) |

| Giá mục tiêu | 35,200 VND | 36,500 VND | Đang cập nhật |

| P/B dự phóng | 1.17x – 1.25x | 1.5x | N/A |

| Lợi nhuận (LNTT) 2025 | 41,300 tỷ (+35%) | ~40,000 tỷ (+30%) | Đồng thuận đà tăng trưởng mạnh |

| Tín dụng | Kỳ vọng tăng 35% | Kỳ vọng tăng 35% | Đánh giá cao hạn mức tín dụng |

| Động lực chính | Hệ sinh thái (VPX, FE Credit) & hiệu quả từ tái cấu trúc ngân hàng 0 đồng. | Dịch chuyển danh mục khỏi BĐS sang năng lượng, y tế. | Phục hồi từ FE Credit và thị trường BĐS. |