Phân tích Doanh Nghiệp

Coteccons (CTD): “Kỳ lân” ngành xây dựng bứt phá nhờ làn sóng hạ tầng và kỷ lục Backlog 2026

-

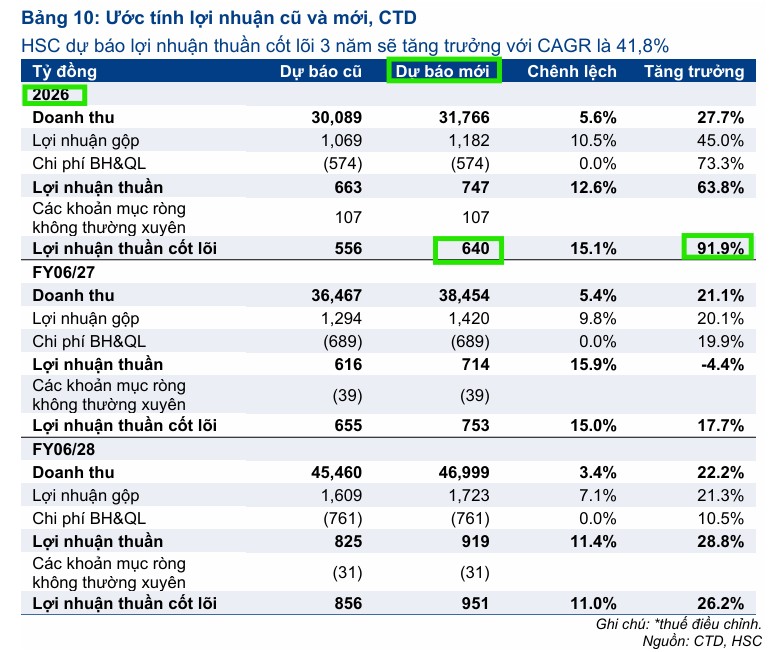

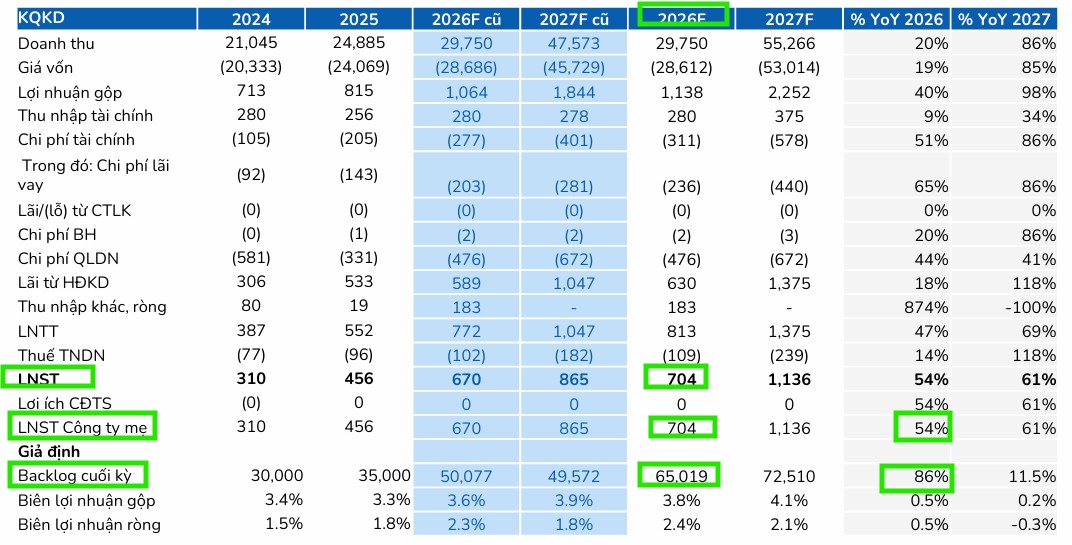

Kết quả & dự báo 2026: BSC dự báo doanh thu thuần đạt 29,750 tỷ đồng (+20% YoY), lợi nhuận sau thuế cổ đông công ty mẹ 704 tỷ đồng (+54% YoY), EPS dự phóng 6,937 đồng/cp. HSC nâng dự báo lợi nhuận thuần cốt lõi năm 2026 lên 640 tỷ đồng (+92% YoY), với CAGR giai đoạn 2026–2028 đạt 26.3%.

- Triển vọng 2027 & Backlog: Doanh thu thuần dự kiến 55,266 tỷ đồng (+86% YoY), lợi nhuận sau thuế 1,136 tỷ đồng (+61% YoY), EPS 11,202 đồng/cp. Backlog cuối Q2 NĐTC 2025–2026 đạt kỷ lục 62,500 tỷ đồng (+78% YoY), riêng quý gần nhất ký mới 18,000 tỷ đồng, với 94% hợp đồng từ khách hàng cũ (Vingroup, Sun Group, Masterise, MIK).

- Định giá & khuyến nghị: HSC nâng giá mục tiêu lên 110,000 đồng/cp (+33% tiềm năng tăng giá), BSC đưa ra 106,500 đồng/cp. CTD hiện giao dịch ở mức P/E dự phóng 13 lần, thấp hơn bình quân 3 năm (19.2 lần). Biên lợi nhuận gộp cải thiện lên 3.7%, nhờ kiểm soát chi phí và mở rộng ngành dọc (cơ điện, nhôm kính, GEO Foundations).

Dựa trên kết quả kinh doanh vượt trội trong nửa đầu niên độ tài chính (NĐTC) 2025-2026, các tổ chức tài chính lớn như HSC và BSC đồng loạt đưa ra những dự báo đầy lạc quan về triển vọng của Coteccons.

Dựa trên kết quả kinh doanh vượt trội trong nửa đầu niên độ tài chính (NĐTC) 2025-2026, các tổ chức tài chính lớn như HSC và BSC đồng loạt đưa ra những dự báo đầy lạc quan về triển vọng của Coteccons.

Với vị thế nhà thầu số một Việt Nam, CTD không chỉ hưởng lợi từ sự phục hồi của bất động sản nhà ở mà còn đang trở thành tâm điểm trong làn sóng bùng nổ đầu tư hạ tầng và FDI.

Triển vọng 2026-2027: Chuyển mình thành tập đoàn đa ngành dọc

HSC đã điều chỉnh tăng dự báo lợi nhuận thuần cho giai đoạn 2026-2028 với mức tăng trưởng kép (CAGR) kỳ vọng đạt 26.3%. Trong đó, lợi nhuận thuần cốt lõi năm 2026 tăng 92%, đạt 640 tỷ đồng.

Trong khi đó, đối với niên độ tài chính 2026, BSC dự báo Coteccons sẽ ghi nhận bước tăng trưởng ấn tượng với doanh thu thuần đạt 29,750 tỷ đồng, tăng 20% so với cùng kỳ. Lợi nhuận sau thuế của cổ đông công ty mẹ dự kiến đạt 704 tỷ đồng, tăng vọt 54% và tương đương mức EPS dự phóng là 6,937 đồng cho mỗi cổ phiếu.

So với các báo cáo trước đó, BSC đã điều chỉnh tăng 5% dự báo lợi nhuận sau thuế dựa trên hai thay đổi cốt lõi. Cụ thể, biên lợi nhuận gộp được nâng từ 3.6% lên 3.8% nhờ kết quả tỷ suất lợi nhuận khả quan trong quý 2, đồng thời chi phí lãi vay cũng được điều chỉnh tăng thêm 15% sau khi doanh nghiệp phát hành thành công gói trái phiếu với lãi suất 9%.

Bước sang niên độ tài chính 2027, kỳ vọng về sự bùng nổ của Coteccons càng trở nên rõ nét hơn khi doanh thu thuần được dự báo chạm mốc 55,266 tỷ đồng, tăng trưởng tới 86%. Lợi nhuận sau thuế tương ứng ước đạt 1,136 tỷ đồng, tăng 61% so với năm trước đó, đẩy mức EPS dự phóng lên tới 11,202 đồng.

Sự bứt phá mạnh mẽ này chủ yếu đến từ nguồn công việc dồi dào nhờ lượng hợp đồng ký mới (backlog) trong nửa đầu niên độ 2026, kết hợp với việc biên lợi nhuận gộp tiếp tục được cải thiện thêm 0.3 điểm phần trăm để chạm mức 4.1%.

Việc huy động thành công 1,400 tỷ đồng trái phiếu với lãi suất cố định 9% vào cuối năm 2025 được đánh giá là bước đi chiến lược, giúp CTD chốt được nguồn vốn rẻ để phục vụ khối lượng công việc khổng lồ trong tương lai.

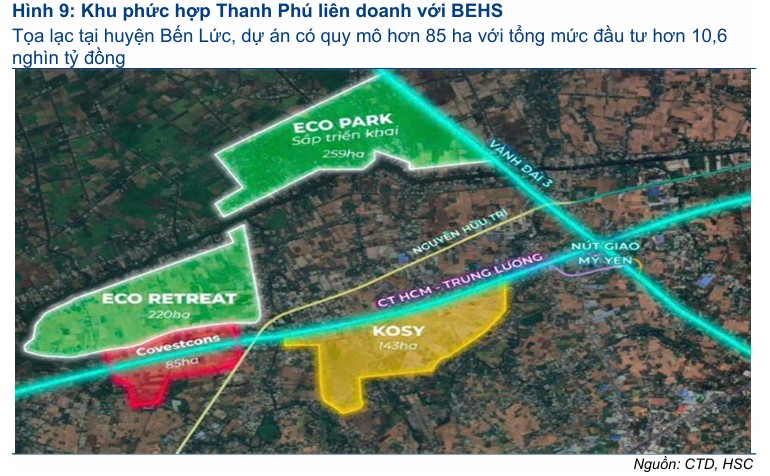

Ngoài ra, liên danh BEHS – Covestcons (công ty con của CTD) vừa được giao đất dự án khu đô thị hơn 10,600 tỷ đồng tại Long An cũng hứa hẹn tạo ra tiềm năng tăng trưởng đột biến ngoài mảng xây lắp thuần túy.

Kỷ lục Backlog: Bảo chứng cho doanh thu giai đoạn 2026-2028

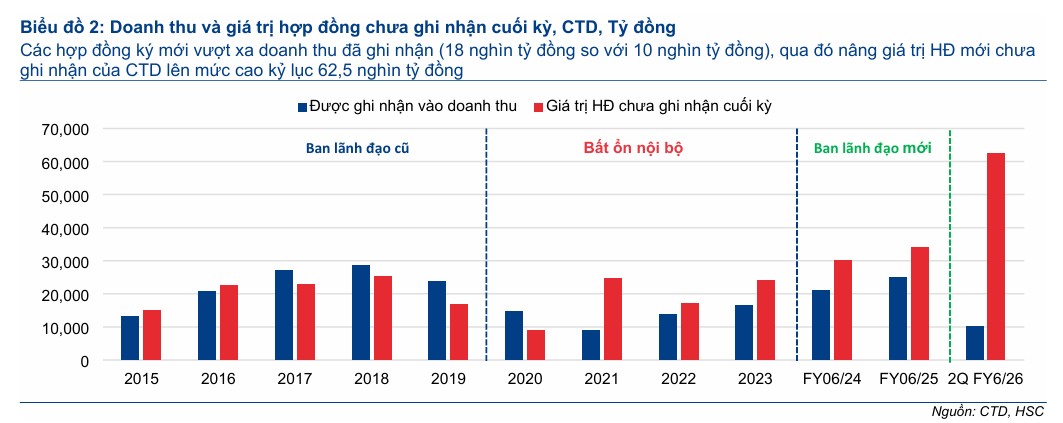

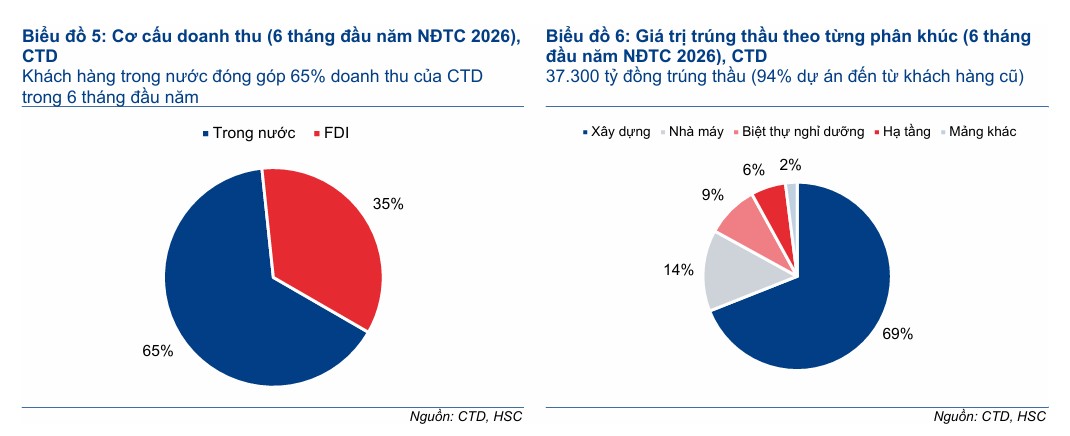

Tính đến cuối quý 2 NĐTC 2025-2026, giá trị dự án chưa triển khai (backlog) của Coteccons đã xác lập kỷ lục mới với 62,500 tỷ đồng, tăng gần 78% so với cùng kỳ năm trước.

Chỉ riêng trong quý gần nhất, công ty đã ký mới được 18,000 tỷ đồng hợp đồng. Điều đáng kinh ngạc là có tới 94% giá trị hợp đồng đến từ các khách hàng cũ như Vingroup, Sun Group, Masterise và MIK, cho thấy niềm tin tuyệt đối của các chủ đầu tư lớn vào năng lực thực thi của CTD.

Danh mục dự án của công ty hiện rất đa dạng, từ các dự án nhà ở cao cấp như Masterise Đại An, Vinhomes Wonder City đến các công trình hạ tầng và biểu tượng như Cầu Cần Giờ hay Nhà hát Sóng Xanh.

Kết quả kinh doanh bùng nổ: Những con số “biết nói”

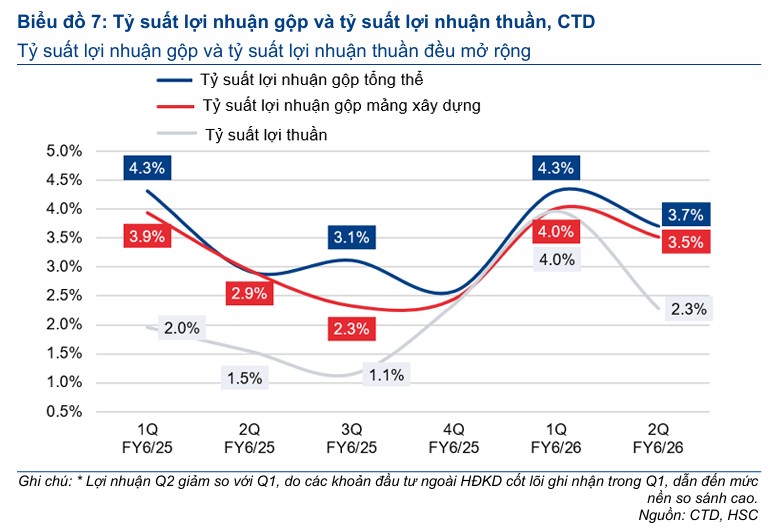

Trong quý 2 NĐTC 2025-2026, Coteccons đã gây bất ngờ lớn khi ghi nhận doanh thu đạt hơn 10,000 tỷ đồng, tăng hơn 45% so với cùng kỳ. Đặc biệt, lợi nhuận thuần đạt 228 tỷ đồng, tăng trưởng mạnh mẽ 115%.

Điểm đáng chú ý nhất là biên lợi nhuận gộp đã cải thiện rõ rệt lên mức 3.7%, vượt qua mức nền ổn định 3.1% – 3.5% trước đó.

Đây là thành quả từ các sáng kiến kiểm soát chi phí nội bộ và hiệu quả cộng hưởng sau khi thâu tóm thành công các mảng ngành dọc như cơ điện, nhôm kính mặt tiền và mới đây nhất là GEO Foundations (tiền thân là Bauer Việt Nam).

Khuyến nghị đầu tư: Định giá vẫn còn hấp dẫn

Dù giá cổ phiếu đã có nhịp tăng tốt, các CTCK cho rằng CTD vẫn đang được định giá dưới giá trị thực.

HSC (14.2.2026) tăng giá mục tiêu lên 110,000 đồng/cp (tiềm năng tăng giá 33%), trong khi BSC (25.2.2026) đưa ra mức mục tiêu 106,500 đồng/cp cho cuối năm 2026.

Hiện tại, CTD đang giao dịch với P/E trượt dự phóng ở mức 13 lần, thấp hơn đáng kể so với mức bình quân 3 năm là 19.2 lần.

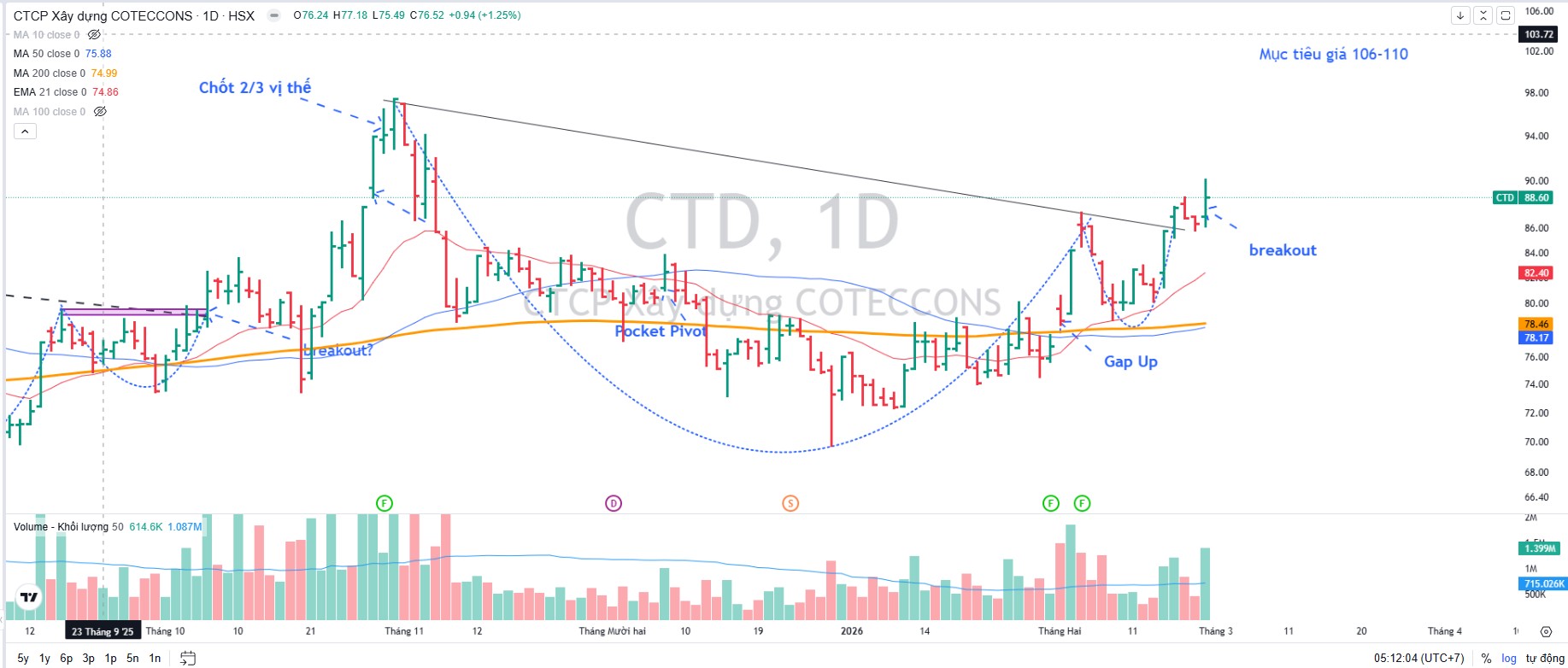

Trên đồ thị, RS của CTD là 82, hoạt động tốt vượt trội trên thị trường và so với nhiều cổ phiếu xây lắp khác là HHV, VCG, LCG.

CTD breakout đường trendline giảm giá vào ngày 26.2.2026, mở ra tín hiệu mua, quanh vùng giá 88,000 đồng.