Phân tích Doanh Nghiệp

TCH: Vị thế dẫn dắt chu kỳ tăng trưởng bất động sản tại cực phát triển Hải Phòng

-

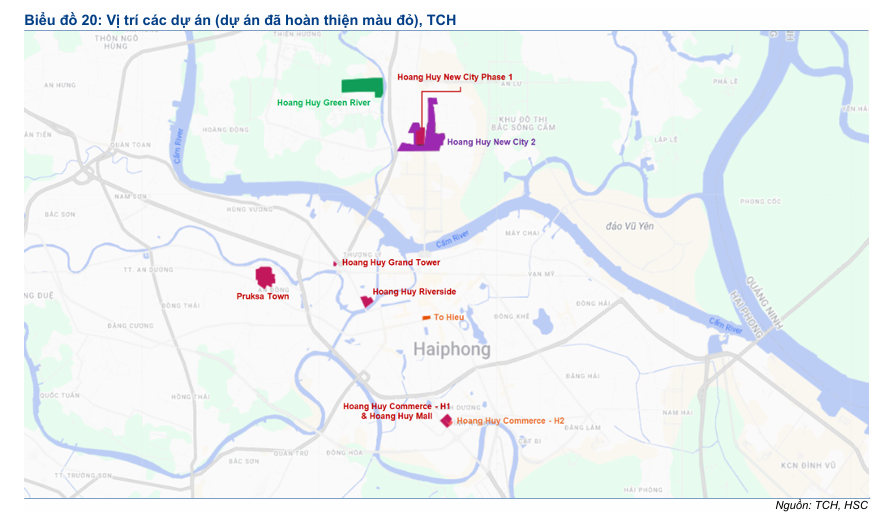

Quỹ đất & dự án trọng điểm: TCH sở hữu quỹ đất sạch lớn tại Thủy Nguyên – trung tâm hành chính mới của Hải Phòng. Các dự án chủ lực gồm Green River (32.5 ha, vốn 4,050 tỷ đồng), New City II (49.6 ha, vốn 15,067 tỷ đồng), Rose Residence (2,200 tỷ đồng) và Tô Hiệu Complex (3,100 tỷ đồng), tổng vốn đầu tư hơn 24,400 tỷ đồng.

- Tài chính & tăng trưởng: TCH duy trì vị thế tiền mặt ròng ~6,872 tỷ đồng cuối 2025, nợ vay chỉ 390 tỷ đồng. Doanh thu dự báo tăng từ 4,714 tỷ (2026) → 10,559 tỷ (2028), lợi nhuận sau thuế từ 1,332 tỷ → 3,656 tỷ, CAGR lợi nhuận thuần 57.6%. Tỷ suất LN ròng cải thiện từ 18.3% → 34.6% vào 2028.

-

Định giá & khuyến nghị: HSC đặt giá mục tiêu 18,000 đồng/cp, chiết khấu ~30% RNAV (25,710 đồng/cp). TCH đang giao dịch ở mức P/E 10.0x, P/B 0.7x, thấp hơn nhiều so với trung bình ngành (P/E 33.7x, P/B 1.3x). Tiềm năng tăng giá +25% so với thị giá hiện tại, với rủi ro chính là siết tín dụng bất động sản và thiếu hụt lao động xây dựng.

CTCP Đầu tư Dịch vụ Tài chính Hoàng Huy có thể là một cơ hội đầu tư độc đáo tại thị trường bất động sản miền Bắc. Với sự hội tụ của ba yếu tố then chốt: quỹ đất sạch tại trung tâm năng động, cấu trúc tài chính tiền mặt ròng cực kỳ an toàn và chu kỳ hạch toán lợi nhuận đột biến sắp tới, TCH đang đứng trước ngưỡng cửa của một giai đoạn phát triển hoàng kim. Quan điểm của HSC khẳng định rằng đây là một trong số ít các doanh nghiệp bất động sản duy trì được sự cân bằng hoàn hảo giữa tăng trưởng và an toàn tài chính trong bối cảnh vĩ mô còn nhiều thách thức.

CTCP Đầu tư Dịch vụ Tài chính Hoàng Huy có thể là một cơ hội đầu tư độc đáo tại thị trường bất động sản miền Bắc. Với sự hội tụ của ba yếu tố then chốt: quỹ đất sạch tại trung tâm năng động, cấu trúc tài chính tiền mặt ròng cực kỳ an toàn và chu kỳ hạch toán lợi nhuận đột biến sắp tới, TCH đang đứng trước ngưỡng cửa của một giai đoạn phát triển hoàng kim. Quan điểm của HSC khẳng định rằng đây là một trong số ít các doanh nghiệp bất động sản duy trì được sự cân bằng hoàn hảo giữa tăng trưởng và an toàn tài chính trong bối cảnh vĩ mô còn nhiều thách thức.

Mức giá mục tiêu 18,000 VNĐ hoàn toàn khả thi khi các dự án trọng điểm như Green River và New City II chính thức được bàn giao và ghi nhận trên báo cáo tài chính. Đối với nhà đầu tư, TCH không chỉ là một mã cổ phiếu bất động sản thông thường mà còn là một lựa chọn tối ưu để tham gia vào quá trình tăng trưởng kinh tế của “siêu đô thị” Hải Phòng sau sáp nhập. Việc mua tích lũy ở vùng giá hiện tại, khi định giá vẫn đang ở mức thấp kỷ lục so với giá trị sổ sách và , mang lại một biên an toàn rất lớn cho các chiến lược đầu tư giá trị dài hạn.

Lời khuyên cuối cùng dành cho nhà đầu tư là cần theo dõi sát sao tiến độ thi công tại thực địa và các báo cáo cập nhật về tỷ lệ hấp thụ sản phẩm trong các quý tới. Những con số thực tế về dòng tiền người mua trả tiền trước và lợi nhuận hạch toán sẽ là chất xúc tác mạnh mẽ nhất để đưa giá cổ phiếu TCH trở lại đúng với giá trị nội tại của nó. Với một tầm nhìn xuyên suốt và niềm tin vào nội lực của doanh nghiệp cũng như triển vọng của thành phố Hải Phòng, TCH hứa hẹn sẽ mang lại tỷ suất sinh lời vượt trội trong giai đoạn 2026-2028.

Tầm nhìn chiến lược và luận điểm đầu tư cốt lõi

Trong bối cảnh thị trường bất động sản Việt Nam đang trải qua những giai đoạn chuyển mình mạnh mẽ về cả cấu trúc pháp lý lẫn định hướng dòng vốn, CTCP Đầu tư Dịch vụ Tài chính Hoàng Huy (TCH) nổi lên như một thực thể kinh tế có tính thích nghi và tận dụng thời cơ vượt trội.

TCH không chỉ đơn thuần là một doanh nghiệp phát triển nhà ở mà còn là một đơn vị khai thác giá trị địa chính trị và kinh tế của thành phố Hải Phòng – trung tâm công nghiệp và logistics lớn nhất miền Bắc. Luận điểm đầu tư chính xoay quanh khả năng hiện thực hóa lợi nhuận từ quỹ đất sạch khổng lồ, cấu trúc tài chính an toàn tuyệt đối với vị thế tiền mặt ròng và sự cộng hưởng từ chiến lược quy hoạch đô thị mới của thành phố cảng.

HSC khuyến nghị lần đầu mua vào đối với cổ phiếu TCH với giá mục tiêu là 18,000 VNĐ, tương ứng với tiềm năng tăng giá 25% so với thị giá hiện tại. Điểm nhấn quan trọng nhất nằm ở chu kỳ bàn giao các dự án trọng điểm bao gồm Hoàng Huy Green River và Hoàng Huy New City II, vốn là hai dự án có quy mô diện tích và tổng vốn đầu tư lớn nhất trong lịch sử của công ty.

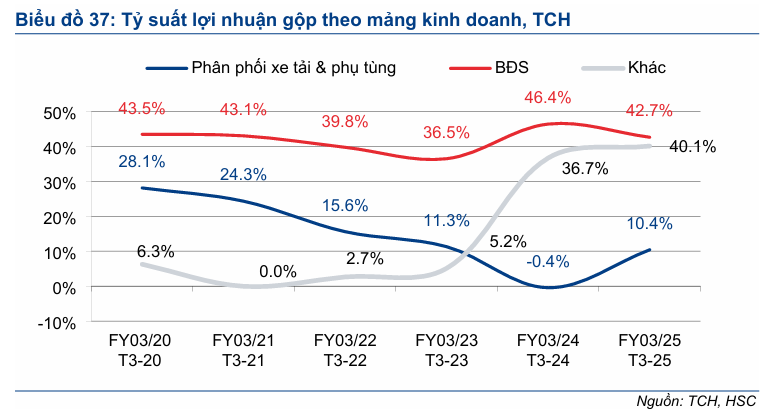

Sự chuyển dịch từ một đơn vị phân phối xe tải sang nhà phát triển bất động sản chất lượng cao đã giúp TCH xây dựng được một hệ sinh thái dòng tiền khép kín, nơi lợi nhuận từ mảng xe tải đóng vai trò là nguồn vốn mồi và bất động sản đóng vai trò là động lực bứt phá lợi nhuận.

Về mặt định giá, TCH hiện đang giao dịch ở mức và dự phóng cho năm tài chính tiếp theo lần lượt là 10.0 lần và 0.7 lần, thấp hơn đáng kể so với mức bình quân 5 năm của chính doanh nghiệp cũng như bình quân của các doanh nghiệp cùng ngành trong danh sách khuyến nghị của HSC.

Sự chênh lệch này mở ra một biên an toàn đủ lớn cho các nhà đầu tư tổ chức và cá nhân, đặc biệt khi xét đến khả năng tăng trưởng lợi nhuận thuần với tốc độ CAGR 3 năm đạt mức 57.6%. Quan điểm của HSC cho rằng thị trường hiện vẫn chưa phản ánh đầy đủ giá trị thực của quỹ đất mà TCH đã tích lũy được thông qua các hợp đồng BT và đấu thầu trong giai đoạn trước.

Bối cảnh vĩ mô Hải Phòng: Động lực thúc đẩy từ sự hợp nhất hành chính và quy hoạch chiến lược

Sự phát triển của TCH gắn liền mật thiết với vận mệnh kinh tế của Hải Phòng, thành phố đã chính thức củng cố vị thế là trung tâm kinh tế lớn thứ ba của Việt Nam sau đợt sáp nhập địa giới hành chính mang tính lịch sử vào tháng 4 năm 2025.

Việc hợp nhất Hải Phòng và Hải Dương theo Nghị quyết số 60-NQ/TW không chỉ đơn thuần là sự mở rộng diện tích mà còn là sự tối ưu hóa nguồn lực lao động và không gian phát triển công nghiệp. Với dân số sau sáp nhập đạt khoảng 4.1 triệu người và mật độ dân số xếp thứ ba toàn quốc, Hải Phòng đang sở hữu một thị trường tiêu thụ bất động sản có quy mô khổng lồ và sức mua mạnh mẽ.

Hải Phòng tiếp tục duy trì đà tăng trưởng GRDP ấn tượng ở mức 11.8% trong năm 2025, đóng góp 8.6% vào GDP cả nước. Sức hút từ dòng vốn FDI bền vững với tổng vốn lũy kế đạt 51.1 tỷ USD đã biến thành phố này trở thành một công xưởng của khu vực với sự hiện diện của các tập đoàn đa quốc gia như LG, VinFast, Pegatron.

Việc hình thành Khu Kinh tế Ven biển phía Nam (SCEZ) và Khu Thương mại Tự do (FTZ) đầu tiên của Việt Nam với quy mô 20,000 ha sẽ là thỏi nam châm thu hút hàng vạn chuyên gia và lao động chất lượng cao, từ đó tạo ra nhu cầu bùng nổ về nhà ở cao cấp và nhà ở xã hội – hai phân khúc mà TCH đang nắm giữ ưu thế tuyệt đối.

Hệ thống hạ tầng giao thông đồng bộ là một yếu tố then chốt khác định hình giá trị bất động sản của TCH. Thành phố đã đầu tư gần 50 nghìn tỷ đồng kể từ năm 2016 để nâng cấp cả 5 phương thức vận tải. Cảng cửa ngõ quốc tế Lạch Huyện với khả năng tiếp nhận tàu container lên đến 150,000 DWT, cùng sân bay quốc tế Cát Bi đạt tiêu chuẩn ICAO 4E, đã thiết lập một hành lang logistics xuyên suốt từ biên giới Trung Quốc đến các thị trường Âu Mỹ. Các dự án của TCH như Hoàng Huy New City hay Green River đều nằm dọc theo các trục giao thông huyết mạch này, giúp rút ngắn thời gian di chuyển đến các khu công nghiệp trọng điểm như VSIP hay Tràng Duệ xuống dưới 15 phút.

Định hướng phát triển của thành phố đến năm 2030 là trở thành thành phố cảng công nghiệp hiện đại, tầm cỡ khu vực Đông Nam Á. Điều này đồng nghĩa với việc quá trình đô thị hóa sẽ tiếp tục diễn ra mạnh mẽ, đặc biệt là tại huyện Thủy Nguyên – khu vực dự kiến trở thành trung tâm hành chính mới. TCH, với tầm nhìn sớm, đã tích lũy được quỹ đất rộng lớn tại Thủy Nguyên, qua đó nghiễm nhiên trở thành người dẫn dắt thị trường tại cực phát triển mới này.

Triển vọng kinh doanh giai đoạn 2026-2028: Bước vào đỉnh cao tăng trưởng

HSC dự báo lợi nhuận thuần của TCH sẽ bứt phá mạnh mẽ trong giai đoạn tài chính 2026-2028, bắt đầu với mức tăng trưởng 55.8% trong năm 2026 nhờ việc bàn giao tại các dự án Green River và giai đoạn đầu của New City II.

Doanh thu thuần dự báo sẽ tăng từ 4,714 tỷ đồng lên 10,559 tỷ đồng vào năm 2028, tương ứng với tốc độ tăng trưởng kép hằng năm (CAGR) đạt 31.3%. Đi kèm với đó, lợi nhuận hoạt động cốt lõi dự kiến sẽ tăng trưởng với CAGR 57.6% nhờ biên lợi nhuận cao từ các quỹ đất chi phí thấp.

Đà tăng trưởng dự kiến sẽ đạt đỉnh vào năm tài chính 2027-2028 khi toàn bộ các sản phẩm thấp tầng tại New City II được bàn giao và dự án Rose Residence bắt đầu đóng góp doanh thu.

HSC lưu ý rằng “người mua trả tiền trước” trên bảng cân đối kế toán của TCH đã tăng vọt lên mức hơn 5,300 tỷ đồng vào cuối năm 2025, đây là một “kho của để dành” chắc chắn đảm bảo cho kế hoạch lợi nhuận trong tương lai.

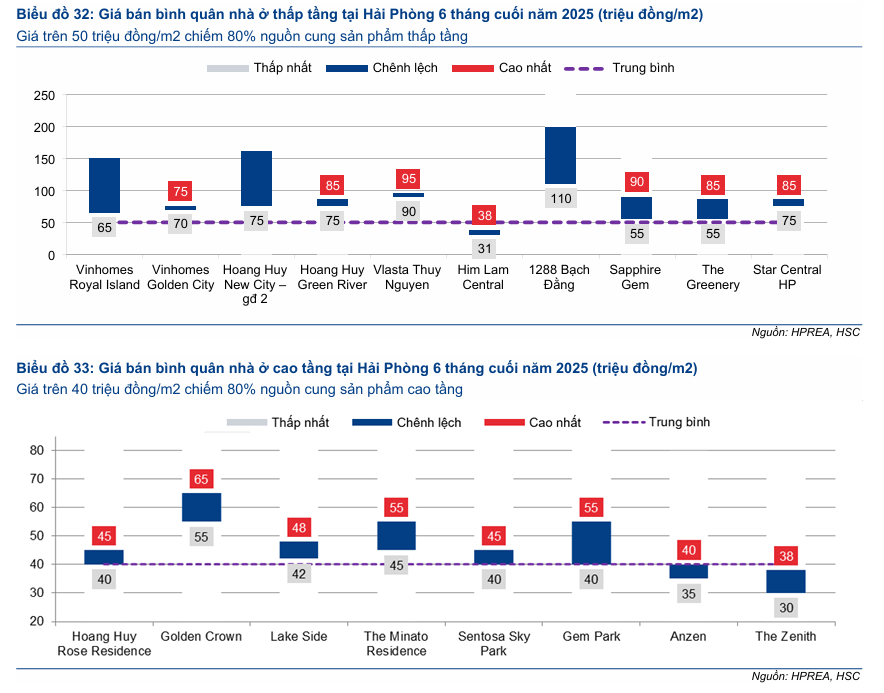

Các đợt mở bán tiếp theo tại Thủy Nguyên dự kiến sẽ tiếp tục thu hút sự quan tâm lớn nhờ mặt bằng giá vẫn cạnh tranh so với các dự án của Vinhomes tại đảo Vũ Yên.

Dưới đây là bảng dự báo chi tiết kết quả kinh doanh của TCH trong 3 năm tới:

Về mặt hiệu quả vận hành, tỷ suất lợi nhuận ròng của TCH dự báo sẽ cải thiện từ mức 18.3% lên mức 34.6% vào năm 2028. Sự gia tăng này đến từ việc tối ưu hóa chi phí xây dựng nhờ năng lực thi công nội bộ của các công ty con và đóng góp lớn hơn từ các sản phẩm cao cấp.

TCH đã chứng minh được năng lực triển khai dự án thần tốc với chu kỳ từ khởi công đến bàn giao thường chỉ kéo dài từ 2 đến 3 năm. Các dự án tiêu biểu đã bàn giao thành công như Hoàng Huy Riverside, Grand Tower và Commerce H1 đã tạo dựng được niềm tin vững chắc đối với cộng đồng người mua nhà tại địa phương.

Tính đến cuối năm 2025, các dự án này đã mang về doanh thu hàng nghìn tỷ đồng với tỷ lệ lấp đầy cư dân rất cao, giúp rút ngắn chu kỳ quay vòng vốn và giảm thiểu rủi ro tồn kho.

Bảng danh mục các dự án bất động sản trọng điểm đang và sắp triển khai của TCH:

Trong số các dự án này, Green River và New City II là hai “ngòi nổ” chính cho lợi nhuận giai đoạn 2026-2028. Hoàng Huy Green River tại Thủy Nguyên hướng tới phân khúc trung cao cấp với thiết kế hiện đại, trong khi New City II quy mô gần 50 ha là một đại đô thị tích hợp với đầy đủ hạ tầng xã hội. Việc sở hữu giấy phép bán hàng sớm và tỷ lệ đặt chỗ ấn tượng tại các dự án này cho thấy sức hút mạnh mẽ của thương hiệu Hoàng Huy tại thị trường Hải Phòng.

Cơ cấu nguồn vốn an toàn tuyệt đối

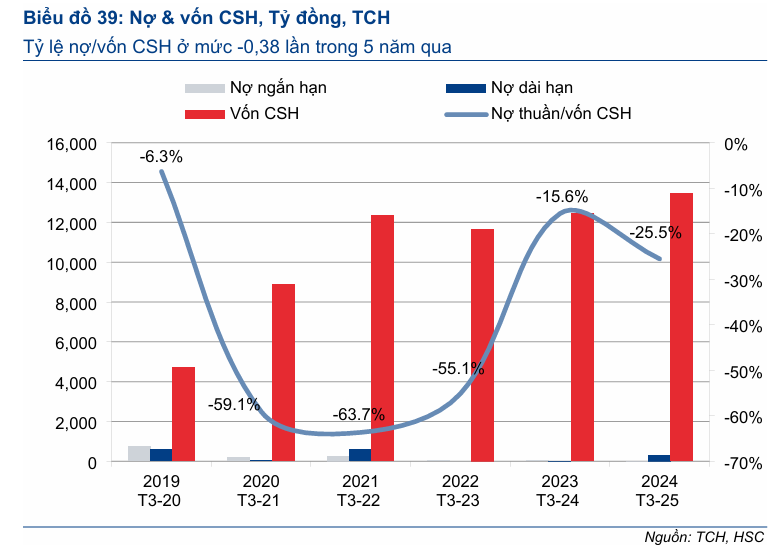

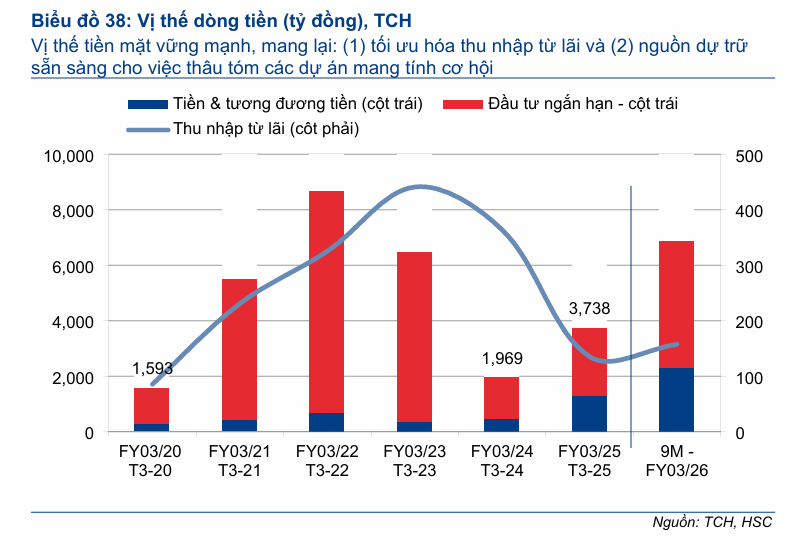

Một trong những điểm khác biệt lớn nhất của TCH so với các doanh nghiệp bất động sản khác chính là cấu trúc tài chính cực kỳ thận trọng và lành mạnh. Trong khi phần lớn các doanh nghiệp cùng ngành phải đối mặt với áp lực nợ vay và chi phí lãi vay lớn, TCH đã duy trì vị thế tiền mặt thuần trong suốt 5 năm qua. Tỷ lệ nợ thuần trên vốn chủ sở hữu bình quân đạt mức -0.38 lần, cho thấy lượng tiền mặt gửi ngân hàng luôn vượt xa tổng dư nợ vay.

Tại thời điểm cuối năm 2025, TCH ghi nhận khoảng 6,872 tỷ đồng tiền mặt, tương đương tiền và các khoản đầu tư tài chính ngắn hạn. Trong khi đó, tổng dư nợ vay phục vụ phát triển dự án chỉ ở mức khoảng 390 tỷ đồng.

Lượng tiền mặt dồi dào này không chỉ mang lại thu nhập lãi tài chính đáng kể (trung bình 400-500 tỷ đồng mỗi năm) mà còn giúp TCH chủ động hoàn toàn trong việc triển khai các dự án quy mô lớn mà không bị ảnh hưởng bởi biến động của thị trường tín dụng.

Chiến lược quản trị vốn của TCH dựa trên ba trụ cột chính: tích lũy vốn từ lợi nhuận giữ lại, phát hành quyền mua cổ phiếu chiến lược và sử dụng nợ vay có chọn lọc theo từng dự án. Việc phát hành thành công 200 triệu cổ phiếu trong năm 2025 đã huy động thêm 2,000 tỷ đồng, củng cố nguồn lực cho hai dự án trọng điểm là Green River và New City II. TCH thường chỉ duy trì các khoản nợ vay trên bảng cân đối kế toán trong thời gian ngắn và tất toán ngay khi dòng tiền từ bàn giao dự án bắt đầu đổ về.

Các chỉ số tài chính chủ chốt minh chứng cho sự ổn định của TCH:

Chính sách cổ tức của TCH cũng được đánh giá là khá linh hoạt và hướng tới cổ đông. Trong giai đoạn triển khai dự án mạnh mẽ, công ty ưu tiên chi trả cổ tức bằng cổ phiếu để giữ lại vốn tái đầu tư. Khi bước vào giai đoạn bàn giao rầm rộ, TCH chuyển sang chi trả bằng tiền mặt với mức từ 300 đến 1,200 đồng mỗi cổ phiếu. Sự kết hợp này giúp doanh nghiệp vừa đảm bảo nguồn vốn tăng trưởng dài hạn, vừa mang lại lợi ích hữu hình cho các nhà đầu tư đồng hành.

Lợi nhuận quý 4.2025 đột biến

VDSC đặt kỳ vọng rất lớn vào quý 4 của niên độ tài chính 2025 (từ tháng 1 đến tháng 3 năm 2026), thời điểm mà hai dự án chiến lược là Hoàng Huy New City II và Hoàng Huy Green River bắt đầu được bàn giao. Đây là tiền đề để doanh nghiệp ghi nhận doanh thu và lợi nhuận tăng vọt. Dự án Hoàng Huy Green River đã bắt đầu những đợt bàn giao đầu tiên từ tháng 3 năm 2026, trong khi phân khu thấp tầng tại Hoàng Huy New City II cũng đã đủ điều kiện bàn giao sau khi hoàn thiện các sản phẩm mở bán từ giai đoạn quý 2 và quý 3 trước đó.

VDSC dự phóng doanh thu trong quý 4 này có thể đạt mức 3,700 tỷ đồng, tăng trưởng 331% so với cùng kỳ. Tương ứng, lợi nhuận sau thuế của cổ đông mẹ dự kiến đạt 1,300 tỷ đồng, tăng trưởng đột biến 593% so với mức nền thấp của năm ngoái. Sự chuyển dịch từ “người mua trả tiền trước” sang doanh thu thực tế sẽ là chất xúc tác mạnh mẽ nhất cho giá cổ phiếu TCH trên thị trường chứng khoán.

Cơ sở cho dự báo này đến từ số dư người mua trả tiền trước của TCH đã đạt mức cao kỷ lục 5,400 tỷ đồng vào cuối năm 2025, tăng 80% so với quý trước đó. Điều này cho thấy sức hấp dẫn cực lớn của các dự án tại Hải Phòng và sự tin tưởng của khách hàng đối với năng lực triển khai của Hoàng Huy. Với giá trị bán hàng ước tính đạt khoảng 10 nghìn tỷ đồng, TCH đã đảm bảo được nguồn thu ổn định cho ít nhất hai năm tới.

Định giá và khuyến nghị

HSC xác định giá mục tiêu của TCH là 18,000 VNĐ, chiết khấu khoảng 30% trên mỗi cổ phiếu của TCH là 25,710 VNĐ cho năm tài chính 2026-2027. Đáng chú ý, cơ cấu của TCH rất đặc thù khi tiền mặt thuần chiếm tới gần 60% tổng giá trị, mang lại một nền tảng giá trị cực kỳ vững chắc.

HSC nhận thấy mức chiết khấu 30% đối với là khá thận trọng nếu xét đến vị thế dẫn đầu của TCH tại Hải Phòng. So với các doanh nghiệp như Nam Long (NLG) hay Khang Điền (KDH) vốn đang giao dịch với mức chiết khấu thấp hơn, TCH đang mang lại một cơ hội đầu tư giá trị rõ nét. Với tỷ lệ nợ vay gần như bằng không, TCH xứng đáng được định giá cao hơn nhờ rủi ro tài chính thấp và khả năng chống chịu tốt trước các cú sốc kinh tế.

Giá cổ phiếu TCH đã trải qua một đợt điều chỉnh đáng kể khoảng 20.2% từ đầu năm 2026 đến tháng 3, cùng chiều với xu hướng điều chỉnh của nhóm ngành bất động sản sau các thông tin về việc siết chặt tín dụng của Ngân hàng Nhà nước. Tuy nhiên, HSC cho rằng đợt điều chỉnh này đã đưa định giá của TCH về vùng “quá rẻ” so với tiềm năng thực tế. Diễn biến này cũng mở ra cơ hội tích lũy cho các nhà đầu tư tổ chức khi các quỹ ngoại bắt đầu chú ý đến các doanh nghiệp có tiền mặt ròng lớn.

Bảng phân tích độ nhạy giá mục tiêu theo mức chiết khấu RNAV:

Khi so sánh với các doanh nghiệp trong danh sách khuyến nghị của HSC, TCH đang có mức định giá thấp nhất (10.0 lần so với bình quân ngành 33.7 lần) và cũng ở mức thấp kỷ lục (0.7 lần so với bình quân ngành 1.3 lần). Điều này cho thấy sự bất cân xứng giữa kết quả kinh doanh kỳ vọng và giá trị thị trường, một trạng thái thường dẫn đến các đợt tăng giá mạnh mẽ khi doanh nghiệp chính thức công bố các số liệu lợi nhuận đột biến trong các quý tới.

Những rủi ro cần lưu ý đối với nhà đầu tư

Mặc dù triển vọng tăng trưởng là rất sáng sủa, TCH vẫn phải đối mặt với một số rủi ro mang tính hệ thống và đặc thù của ngành. Rủi ro quan trọng nhất hiện nay là việc Ngân hàng Nhà nước thắt chặt chỉ đạo tín dụng đối với lĩnh vực bất động sản.

Theo định hướng cho năm 2026, tăng trưởng tín dụng bất động sản của từng ngân hàng không được vượt quá tốc độ tăng trưởng tín dụng chung, điều này có thể làm giảm sức mua của nhóm khách hàng sử dụng đòn bẩy tài chính để mua nhà.

Mặc dù tỷ lệ khách hàng mua nhà tại các dự án của TCH thanh toán bằng tiền mặt là khá cao (ước tính khoảng 80% tại New City II), nhưng xu hướng tăng lãi suất vay mua nhà thêm 100-300 điểm cơ bản vẫn có thể làm chậm tốc độ bán hàng của các phân khúc cao cấp.

Rủi ro thứ hai liên quan đến tình trạng thiếu hụt lao động xây dựng trầm trọng tại khu vực Hải Phòng. Do sự bùng nổ của các dự án hạ tầng công cộng và các đại đô thị của các tập đoàn lớn diễn ra đồng thời, các nhà thầu đang phải cạnh tranh gay gắt về nguồn lực nhân công. Điều này có thể dẫn đến việc chậm trễ trong công tác hoàn thiện và bàn giao căn hộ, từ đó làm dịch chuyển thời điểm ghi nhận lợi nhuận sang các kỳ tài chính muộn hơn. Tuy nhiên, HSC đánh giá đây chỉ là rủi ro về thời điểm (timing risk) chứ không ảnh hưởng đến giá trị nội tại của dự án.

Ngoài ra, sự biến động của giá vật liệu xây dựng và các thay đổi trong chính sách thuế đất mới theo Luật Đất đai 2024 cũng là những yếu tố cần được theo dõi sát sao. Việc áp dụng bảng giá đất sát giá thị trường có thể làm tăng chi phí phát triển cho các dự án sắp tới như Tô Hiệu Complex. Mặc dù vậy, với quỹ đất hiện tại đã cơ bản hoàn tất nghĩa vụ tiền sử dụng đất, TCH có khả năng chống chịu tốt hơn so với các doanh nghiệp mới bắt đầu tích lũy quỹ đất trong giai đoạn hiện nay.

Bảng tóm tắt các yếu tố rủi ro và mức độ tác động dự kiến:

Hơn nữa, rủi ro về tính thanh khoản của cổ phiếu TCH trong các giai đoạn thị trường hoảng loạn cũng là một yếu tố cần lưu ý đối với các nhà đầu tư cá nhân. Với đặc thù dòng tiền đầu cơ thường xuyên hiện diện, giá cổ phiếu có thể biến động với biên độ lớn hơn so với sự thay đổi của các yếu tố cơ bản.

Do đó, việc duy trì một tầm nhìn đầu tư dài hạn và tập trung vào chu kỳ bàn giao dự án sẽ giúp nhà đầu tư loại bỏ được các nhiễu động ngắn hạn trên thị trường.

So sánh quan điểm HSC và VDSC về TCH

| Tiêu chí so sánh | Quan điểm của HSC | Quan điểm của VDSC |

| Khuyến nghị & Giá mục tiêu |

Mua vào với giá mục tiêu 18,000 VNĐ |

Định giá hấp dẫn, chưa đưa giá mục tiêu cụ thể |

| Phương pháp định giá |

Định giá tổng hòa các thành phần tài sản với mức chiết khấu 30% đối với RNAV |

Đánh giá dựa trên P/B dự phóng cho năm 2026 ở mức 0.9 lần

|

| Động lực tăng trưởng chính |

Chu kỳ tăng trưởng dài hạn 3 năm nhờ quỹ đất sạch tại trung tâm Hải Phòng và Thủy Nguyên |

Điểm rơi lợi nhuận đột biến trong quý 4 niên độ 2025 từ việc bàn giao đại dự án |

| Dự báo lợi nhuận |

Lợi nhuận hoạt động cốt lõi tăng trưởng với tốc độ CAGR 3 năm đạt 57.6% |

Lợi nhuận sau thuế cổ đông mẹ năm 2026 dự kiến đạt 2.660 tỷ đồng, tăng 86% so với cùng kỳ |

| Nhận định về tài chính |

Vị thế tiền mặt thuần ổn định trong 5 năm, tỷ lệ nợ thuần/vốn chủ sở hữu bình quân đạt -0,38 lần |

Cấu trúc vốn an toàn tuyệt đối với dư nợ vay rất thấp và số dư tiền gửi kỷ lục 6,9 nghìn tỷ đồng |

| Trọng tâm dự án |

New City II, Green River, Rose Residence và dự án Tô Hiệu (tổng 84.7 ha) |

Tập trung vào tiến độ bàn giao thực tế tại Hoàng Huy Green River và Hoàng Huy New City II |

| Chỉ số định giá dự phóng |

$P/E$ và $P/B$ dự phóng 1 năm lần lượt là 10.0 lần và 0.7 lần

|

P/Bdự phóng năm 2026 đạt 0.9 lần, thấp hơn nhiều so với vị thế doanh nghiệp |

| Rủi ro chính |

Thiếu hụt lao động xây dựng làm chậm tiến độ và việc siết chặt tín dụng bất động sản của NHNN |

Nền lãi suất tăng cao có thể khiến tốc độ bán hàng của doanh nghiệp bị chững lại trong ngắn hạn |