Phân tích Doanh Nghiệp

VTP: Tác động của Khủng hoảng Năng lượng Trung Đông và Chiến lược Tái định vị Logistics đến Giá trị Cổ phiếu

-

Áp lực chi phí nhiên liệu: Giá dầu WTI đầu tháng 4/2026 lên 111.5 USD/thùng, Brent 109 USD/thùng; trong nước, giá xăng RON95 đạt 26,976 đồng/lít, dầu diesel 44,788 đồng/lít (+36% từ đầu năm). VTP áp dụng phụ phí nhiên liệu 10% từ 16/3/2026, thấp hơn GHTK (10.29–17.15%) và VNPost (5–10%).

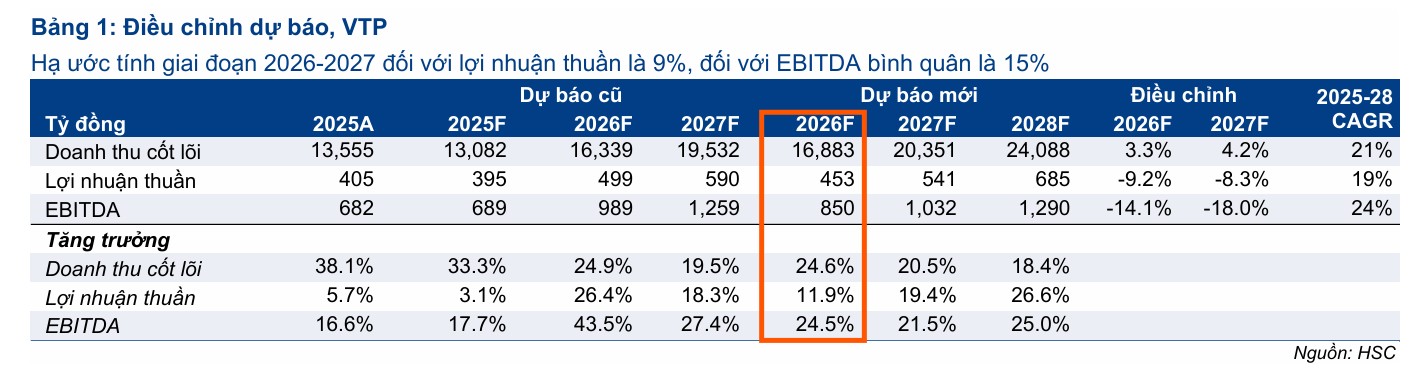

- Kết quả & dự báo tài chính: Năm 2025, doanh thu thuần VTP đạt 13,300 tỷ (+34%), lợi nhuận thuần 405 tỷ (+6%), thị phần chuyển phát tăng lên 15.1%. HSC dự báo năm 2026 doanh thu 22,482 tỷ, EBITDA 723 tỷ, lợi nhuận thuần 453 tỷ (+12% YoY); EPS 2,678 đồng, cổ tức 1,500 đồng/cp.

-

Chiến lược dài hạn & định giá: Dự án Công viên Logistics Lạng Sơn (LSLP) quy mô 143.7 ha, vốn ~3,300 tỷ đồng, dự kiến đóng góp 70 tỷ lợi nhuận vào năm 2028 (~10% tổng LN). VTP hiện giao dịch ở 88,900 đồng/cp, EV/EBITDA 14.1x (thấp hơn mức lịch sử 17.2x). HSC hạ giá mục tiêu xuống 105,700 đồng/cp, vẫn tiềm năng tăng giá ~19% và duy trì khuyến nghị Tăng tỷ trọng.

Sự gia tăng giá xăng dầu trong quý 1 năm 2026 chắc chắn đã tạo ra những cơn gió ngược đối với hoạt động kinh doanh của Viettel Post. Việc HSC hạ dự báo lợi nhuận và giá mục tiêu là một động thái cần thiết để phản ánh thực tế chi phí vận hành tăng cao. Tuy nhiên, đây chủ yếu là những thách thức mang tính chu kỳ và ngắn hạn.

Xét về dài hạn, VTP vẫn sở hữu những nền tảng cơ bản vững chắc: thị phần không ngừng mở rộng, lợi thế công nghệ vượt trội từ tập đoàn mẹ, và tiềm năng tăng trưởng đột phá từ các dự án logistics chiến lược như LSLP tại Lạng Sơn. Việc giá cổ phiếu đã điều chỉnh sâu về mức EV/EBITDA 14.1 lần mang đến một cơ hội tích lũy cổ phiếu chất lượng với mức giá hợp lý.

Nhà đầu tư nên tận dụng các nhịp điều chỉnh của thị trường để gia tăng tỷ trọng cổ phiếu VTP, với tầm nhìn hướng tới giai đoạn bùng nổ 2027-2028 khi hệ sinh thái logistics xuyên biên giới hoàn thiện. Sự linh hoạt trong việc áp dụng phụ phí nhiên liệu và chiến lược “nhẹ tài sản” trong đầu tư hạ tầng sẽ là những chìa khóa giúp VTP vượt qua cơn bão giá năng lượng và duy trì vị thế dẫn đầu trong ngành chuyển phát và logistics tại Việt Nam. Định mức giá mục tiêu 105,700 đồng của HSC là một mục tiêu khả thi, phản ánh đúng giá trị nội tại và tiềm năng phục hồi của doanh nghiệp trong tương lai gần.

Bối cảnh vĩ mô và sự leo thang của chi phí nhiên liệu toàn cầu

Thị trường dầu mỏ thế giới bước vào năm 2026 với những bất ổn địa chính trị sâu sắc, chủ yếu xuất phát từ sự leo thang xung đột tại khu vực Trung Đông giữa các bên liên quan là Mỹ, Israel và Iran.

Sự gián đoạn nguồn cung tại khu vực sản xuất dầu mỏ trọng yếu này đã đẩy giá dầu thô Brent và WTI lên những ngưỡng cao kỷ lục trong vòng nhiều năm. Theo các dữ liệu ghi nhận vào đầu tháng 4 năm 2026, giá dầu WTI đã chạm mốc 111.5 USD/thùng, mức cao nhất kể từ năm 2020, trong khi giá dầu Brent duy trì ở mức 109 USD/thùng. Những lo ngại về việc Iran có khả năng kiểm soát eo biển Hormuz – yết hầu của dòng chảy năng lượng thế giới – đã tạo ra một tâm lý phòng vệ mạnh mẽ trên các thị trường hàng hóa quốc tế.

Sự phản ánh của giá dầu thế giới vào thị trường nội địa Việt Nam diễn ra với cường độ mạnh mẽ và tần suất điều chỉnh dày đặc. Tính từ đầu năm 2026 đến đầu tháng 4, giá xăng trong nước đã ghi nhận mức tăng tổng cộng khoảng 36%. Trong kỳ điều hành giá ngày 3/4/2026, giá xăng RON 95 đã chính thức vượt ngưỡng 26,000 đồng/lít, trong khi dầu diesel – nhiên liệu chính cho các phương tiện vận tải đường dài của ngành logistics – đã chứng kiến mức tăng kỷ lục lên hơn 44,000 đồng/lít. Sự leo thang này tạo ra một áp lực chi phí trực diện và nặng nề đối với tất cả các doanh nghiệp trong ngành vận tải và chuyển phát.

Cấu trúc chi phí của Viettel Post và cơ chế tác động của giá nhiên liệu

Trong phân tích chi tiết của HSC đối với mô hình vận hành của Viettel Post, chi phí nhiên liệu trực tiếp (chi phí nguyên vật liệu đầu vào) thực tế chỉ chiếm khoảng 5% tổng chi phí hoạt động của công ty. Tuy nhiên, đây là một con số có thể gây hiểu lầm nếu không xem xét đến mô hình kinh doanh đặc thù của doanh nghiệp này.

VTP vận hành một mạng lưới kết hợp giữa tự đầu tư phương tiện và thuê ngoài (outsourcing) để tối ưu hóa tính linh hoạt. Chi phí thuê ngoài hiện đang chiếm tới khoảng 50% tổng chi phí hoạt động của VTP. Khi giá xăng dầu tăng 36% kể từ đầu năm, các đối tác vận tải thuê ngoài sẽ nhanh chóng điều chỉnh đơn giá để bù đắp chi phí, từ đó tạo ra một tác động gián tiếp nhưng vô cùng mạnh mẽ lên tổng chi phí vận hành của VTP.

Bên cạnh đó, chi phí lao động chiếm khoảng 40% tổng chi phí hoạt động của công ty cũng đang đứng trước những áp lực tăng trưởng nhất định. Trong bối cảnh lạm phát chi phí đẩy do giá năng lượng tăng cao, áp lực tăng lương để duy trì đội ngũ nhân viên giao hàng (shipper) và nhân sự vận hành kho bãi trở nên hiện hữu hơn bao giờ hết. Sự kết hợp giữa giá nhiên liệu tăng và chi phí lao động leo thang tạo thành gọng kìm ép chặt biên lợi nhuận của các doanh nghiệp chuyển phát trong ngắn hạn.

Để đối phó với tình hình này, VTP đã áp dụng mức phụ phí nhiên liệu đồng nhất 10% đối với tất cả các dịch vụ kể từ ngày 16/3/2026. Đây được coi là một biện pháp phản ứng nhanh nhằm chuyển một phần gánh nặng chi phí sang phía khách hàng. Tuy nhiên, HSC lưu ý rằng mức phụ phí này chỉ có thể bù đắp được một phần sự gia tăng của chi phí đầu vào.

Trong một thị trường chuyển phát đầy tính cạnh tranh như Việt Nam, việc tăng giá dịch vụ luôn đi kèm với rủi ro mất thị phần hoặc làm giảm nhu cầu từ các khách hàng nhạy cảm về giá, đặc biệt là trong phân khúc thương mại điện tử nơi biên lợi nhuận của người bán cũng đang bị thu hẹp.

Nhìn lại năm tài chính 2025, Viettel Post đã đạt được những kết quả tăng trưởng đáng khích lệ, tạo ra một tấm nệm giảm xóc quan trọng trước khi bước vào giai đoạn biến động năm 2026.

Một điểm sáng quan trọng trong cơ cấu doanh thu năm 2025 là sự tăng trưởng mạnh mẽ của mảng dịch vụ cốt lõi (tăng 34%, đạt 13,300 tỷ đồng), bù đắp cho sự sụt giảm có chủ đích của mảng doanh thu thương mại. VTP đã chủ động thu hẹp hoạt động kinh doanh hàng hóa (mua đi bán lại) vốn có biên lợi nhuận thấp để tập trung vào các dịch vụ bưu chính và logistics có giá trị gia tăng cao hơn. Việc chuyển từ vai trò nhà bán lẻ sang vai trò nhà bán buôn cho các sản phẩm của Viettel đã giúp VTP tinh gọn bảng cân đối kế toán và tập trung nguồn lực vào thế mạnh chuyển phát của mình.

Thị phần của VTP trong năm 2025 đã mở rộng lên mức 15.1% từ mức 13.8% của năm trước đó. Trong bối cảnh toàn ngành chuyển phát Việt Nam tăng trưởng khoảng 22%, việc VTP đạt mức tăng trưởng doanh thu cốt lõi cao hơn trung bình ngành cho thấy năng lực cạnh tranh vượt trội. Sự mở rộng thị phần này chủ yếu đến từ việc đầu tư mạnh mẽ vào công nghệ tự động hóa và tối ưu hóa mạng lưới bưu cục trên toàn quốc, giúp rút ngắn thời gian giao hàng và nâng cao tỷ lệ giao hàng thành công.

Dưới tác động của cú sốc giá năng lượng, HSC đã tiến hành điều chỉnh giảm dự báo lợi nhuận cho VTP trong hai năm tới. Cụ thể, dự báo lợi nhuận thuần cho các năm 2026-2027 bị hạ trung bình 9%, trong khi dự báo EBITDA bị hạ trung bình 15%. Sự điều chỉnh này phản ánh giả định về việc chi phí nhiên liệu và chi phí thuê ngoài sẽ duy trì ở mức cao trong một thời gian dài hơn dự kiến do căng thẳng địa chính trị không có dấu hiệu hạ nhiệt sớm.

Tuy nhiên, một điểm đáng chú ý trong phân tích của HSC là dự báo lợi nhuận thuần bị điều chỉnh giảm ít hơn so với EBITDA. Điều này xuất phát từ việc HSC đã hạ giả định về chi tiêu vốn (CAPEX) của VTP xuống còn 1,900 tỷ đồng trong 3 năm tới, so với con số 3,500 tỷ đồng trong các dự báo trước đây. VTP đang thay đổi chiến lược đầu tư hạ tầng theo hướng tìm kiếm các nguồn lực xã hội hóa thay vì tự đầu tư toàn bộ. Việc triển khai mô hình nhượng quyền bưu cục một cách chọn lọc và hợp tác với các nhà đầu tư để phát triển mạng lưới tủ giao nhận hàng thông minh sẽ giúp công ty giảm bớt áp lực khấu hao và chi phí lãi vay, từ đó bảo vệ lợi nhuận cuối cùng (bottom line).

Dự án Công viên Logistics Viettel Lạng Sơn (LSLP) không chỉ là một dự án mở rộng kho bãi thông thường mà là một phần cốt lõi trong tham vọng trở thành doanh nghiệp logistics hàng đầu khu vực của VTP. Với quy mô 143.7 ha và tổng vốn đầu tư gần 3,300 tỷ đồng, LSLP tọa lạc tại vị trí chiến lược tiếp giáp cửa khẩu quốc tế Hữu Nghị – cửa ngõ quan trọng nhất cho dòng chảy hàng hóa giữa ASEAN và Trung Quốc.

LSLP được xây dựng theo các tiêu chuẩn công nghệ cao nhất, ứng dụng 5G, IoT và trí tuệ nhân tạo để tối ưu hóa quy trình thông quan. Các hạng mục như Kho ngoại quan hiện đại nhất Việt Nam (khai trương tháng 1/2026), hệ thống Cổng thông minh (Smart Gate) nhận diện sinh trắc học và biển số, cùng khu sang tải tự động đã bắt đầu đi vào vận hành. Việc đưa vào vận hành các robot tự hành (AGV) và hệ thống soi chiếu X-Ray 6 chiều cho phép xử lý hàng hóa với tốc độ nhanh gấp 3 lần so với phương pháp truyền thống, giúp giảm đáng kể chi phí logistics cho các doanh nghiệp xuất nhập khẩu.

HSC dự báo LSLP sẽ bắt đầu đóng góp đáng kể vào kết quả kinh doanh của VTP từ năm 2028. Trong những năm đầu vận hành (2026-2027), dự án có thể chịu lỗ nhẹ hoặc chỉ đạt mức lợi nhuận khiêm tốn do chi phí khấu hao lớn và cần thời gian để thu hút lượng hàng ổn định. Tuy nhiên, đến năm 2028, LSLP được kỳ vọng sẽ đóng góp khoảng 70 tỷ đồng lợi nhuận thuần, tương đương 10% tổng lợi nhuận của toàn công ty.

Định giá cổ phiếu VTP: Cơ hội trong sự biến động

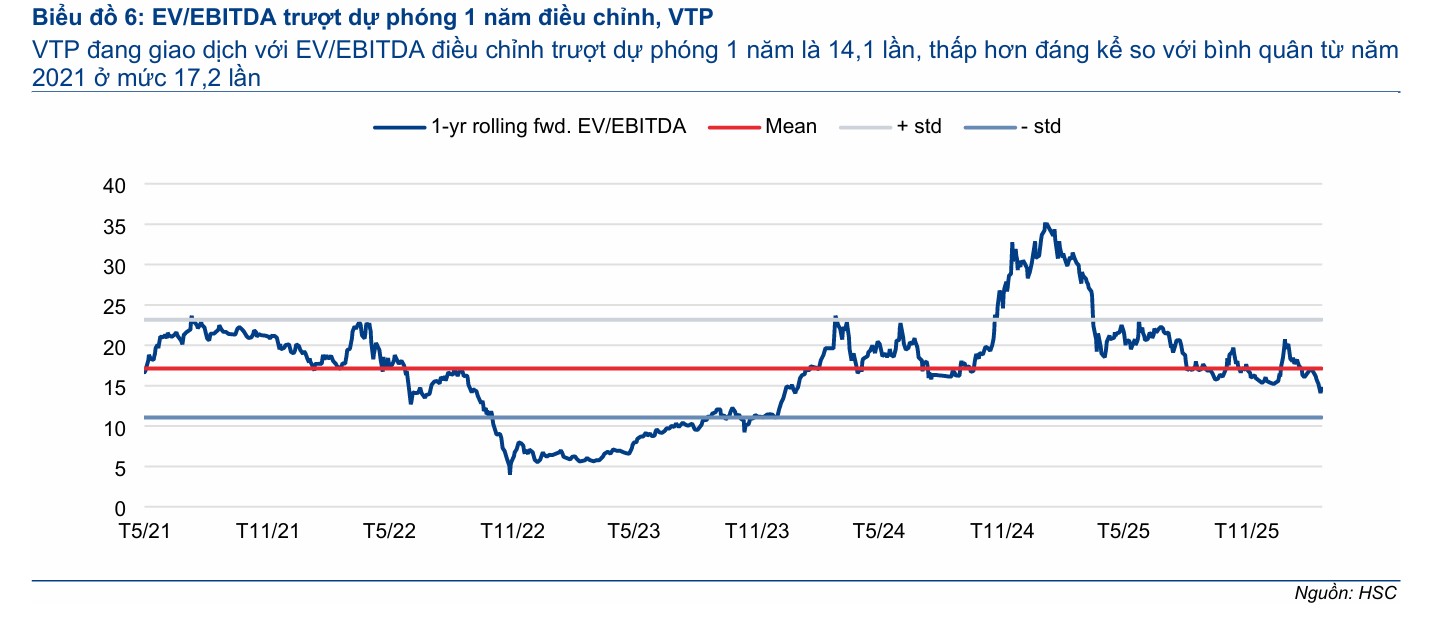

Sau đợt sụt giảm giá cổ phiếu khoảng 18% trong tháng 3 năm 2026 do tác động tâm lý từ giá xăng dầu, VTP hiện đang giao dịch ở mức định giá tương đối hấp dẫn. Tại ngày 25/3/2026, thị giá của VTP là 88,900 đồng, tương ứng với EV/EBITDA điều chỉnh trượt dự phóng 1 năm là 14.1 lần. Mức này thấp hơn đáng kể so với mức bình quân lịch sử từ năm 2021 là 17.2 lần.

HSC (1.4.2026) đã điều chỉnh giảm giá mục tiêu của VTP xuống 105,700 đồng/cổ phiếu, giảm 17% so với mức giá mục tiêu trước đó. Sự điều chỉnh này phản ánh cả việc hạ dự báo lợi nhuận và việc tăng nhẹ mức chi phí vốn để bù đắp cho rủi ro thị trường trong bối cảnh địa chính trị bất ổn. Tuy nhiên, so với thị giá hiện tại, mức giá mục tiêu này vẫn mang lại tiềm năng tăng giá khoảng 19%. Do đó, HSC tiếp tục duy trì khuyến nghị “Tăng tỷ trọng” đối với cổ phiếu VTP.

Kế hoạch phát hành quyền mua và nhu cầu vốn cho tương lai

Để hỗ trợ cho các kế hoạch mở rộng hạ tầng quy mô lớn, Viettel Post đang tiến hành lộ trình phát hành thêm cổ phiếu cho cổ đông hiện hữu. Theo kế hoạch, công ty sẽ phát hành khoảng 51 triệu cổ phiếu mới với tỷ lệ thực hiện quyền là 100:42 và mức giá chào bán là 10,000 đồng/cổ phiếu. Đợt phát hành này dự kiến sẽ huy động được khoảng 511.5 tỷ đồng, giúp nâng vốn điều lệ của VTP lên mức 1,729 tỷ đồng.

Nguồn vốn huy động được sẽ được ưu tiên sử dụng để tiếp tục đầu tư nâng cấp mạng lưới bưu cục, hệ thống kho bãi và công nghệ tự động hóa. VTP duy trì một nhu cầu chi tiêu đầu tư (CAPEX) tối thiểu khoảng 500 tỷ đồng mỗi năm để đảm bảo khả năng cạnh tranh. Một điểm tích cực là quy trình phê duyệt phát hành quyền mua hiện đã được đơn giản hóa đáng kể. Kể từ ngày 1/1/2026, VTP chỉ cần nhận được sự phê duyệt từ công ty mẹ là Tập đoàn Viettel thay vì phải trải qua các bước phê duyệt phức tạp từ Bộ Quốc phòng như giai đoạn trước. Sự thay đổi này giúp đẩy nhanh tiến độ triển khai và tăng tính chủ động cho doanh nghiệp trong việc nắm bắt các cơ hội đầu tư.

HSC lưu ý rằng họ chưa đưa đợt phát hành này vào mô hình định giá hiện tại do cần chờ các phê duyệt cuối cùng từ Ủy ban Chứng khoán Nhà nước. Tuy nhiên, việc tăng vốn thành công sẽ giúp VTP cải thiện tỷ lệ nợ trên vốn chủ sở hữu và giảm bớt gánh nặng chi phí lãi vay trong bối cảnh nhu cầu vốn cho dự án Lạng Sơn và các dự án logistics khác vẫn còn rất lớn.

Tầm nhìn chiến lược và các yếu tố rủi ro tiềm ẩn

Dưới góc nhìn của HSC, Viettel Post không còn là một đơn vị bưu chính đơn thuần mà đang trở thành một hạ tầng logistics số quốc gia. Điều này phù hợp với định hướng của Bộ Thông tin và Truyền thông về việc nâng tầm ngành bưu chính thành mạch máu của nền kinh tế số. Sự kết hợp giữa hạ tầng viễn thông 5G của tập đoàn mẹ và mạng lưới chuyển phát rộng khắp của VTP tạo ra một hệ sinh thái logistics thông minh mà ít đối thủ nào có thể sao chép được.

Tuy nhiên, con đường phía trước vẫn không thiếu những gập ghềnh. Ngoài rủi ro về giá nhiên liệu đã được thảo luận sâu, VTP còn phải đối mặt với sự cạnh tranh gay gắt từ các doanh nghiệp bưu chính tư nhân và các nền tảng logistics xuyên biên giới. Sự thay đổi trong hành vi mua sắm của người tiêu dùng và các chính sách quản lý mới về thương mại điện tử cũng có thể ảnh hưởng đến sản lượng bưu gửi. Đặc biệt, biến động tỷ giá USD/VND cũng là một yếu tố cần theo dõi, khi nó ảnh hưởng đến chi phí nhập khẩu thiết bị công nghệ và các khoản nợ vay ngoại tệ nếu có.

Bên cạnh đó, triển vọng nâng hạng thị trường chứng khoán Việt Nam lên thị trường mới nổi (Emerging Market) bởi FTSE Russell vào cuối năm 2026 được kỳ vọng sẽ là một cú hích lớn đối với các cổ phiếu đầu ngành như VTP. Việc thu hút được dòng vốn ngoại sẽ giúp cải thiện tính thanh khoản và định giá của cổ phiếu. Tuy nhiên, trong ngắn hạn, tâm lý thận trọng của nhà đầu tư nước ngoài trước những bất ổn địa chính trị có thể vẫn sẽ gây áp lực lên giá cổ phiếu.

Viettel Post (VTP): Đòn bẩy công nghệ và hạ tầng Logistics thúc đẩy bứt phá giai đoạn 2026-2027