Phân tích Doanh Nghiệp

BSR: Kỳ vọng lợi nhuận bùng nổ trong năm 2026 nhờ thiên thời địa chính trị. Lợi nhuận quý 1 tăng gần nghìn phần trăm

-

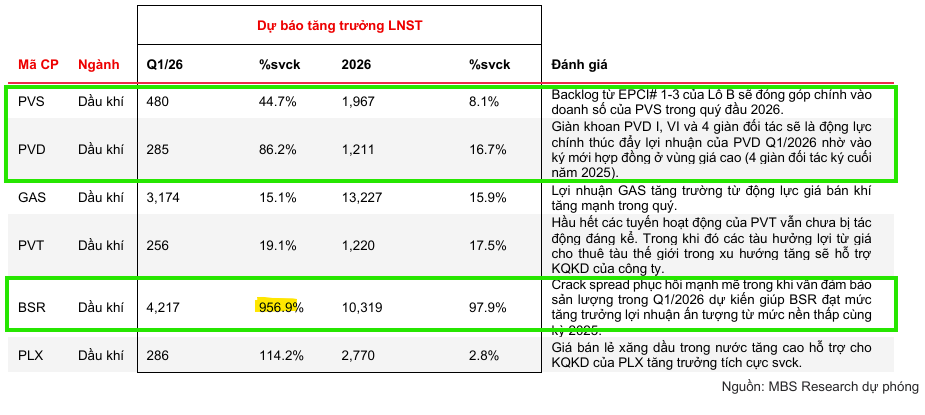

Kết quả quý 1/2026: Sản lượng sản xuất và tiêu thụ đạt 1.67 triệu tấn (21% kế hoạch năm), doanh thu 32,000 tỷ đồng, lợi nhuận trước thuế ~2,100 tỷ đồng. MBS dự báo lợi nhuận sau thuế quý 1 có thể đạt 4,217 tỷ đồng (+956.9% YoY) nhờ crack spread tăng mạnh và nhà máy vận hành 120% công suất thiết kế.

- Kế hoạch cả năm 2026: Lợi nhuận sau thuế dự phóng 10,319–16,355 tỷ đồng (gấp ~3 lần năm 2025), doanh thu thuần 158,000–181,000 tỷ đồng. Biên lợi nhuận gộp lọc dầu dự kiến 11.3 USD/thùng, cao gấp gần 3 lần năm 2025.

-

Định giá & khuyến nghị: HSC khuyến nghị Bán ra, giá mục tiêu 23,000 đồng/cp; VCBS khuyến nghị MUA, giá mục tiêu 34,533 đồng/cp; MBS khuyến nghị Trung lập, giá mục tiêu 27,800 đồng/cp. Các CTCK đều nhấn mạnh động lực từ crack spread và dự án mở rộng nhà máy lọc dầu Dung Quất (vốn đầu tư ~1.5 tỷ USD, tăng công suất thêm 15%).

Xung lực từ căng thẳng địa chính trị thúc đẩy biên lợi nhuận lọc dầu

Xung lực từ căng thẳng địa chính trị thúc đẩy biên lợi nhuận lọc dầu

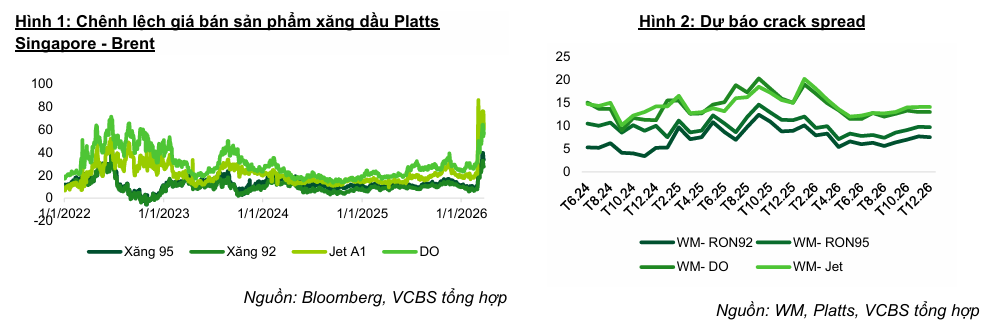

Thị trường năng lượng thế giới trong những tháng đầu năm 2026 tiếp tục bị chi phối bởi các bất ổn tại khu vực Trung Đông, đặc biệt là sự gián đoạn nguồn cung qua eo biển Hormuz và các lệnh trừng phạt bổ sung đối với dầu thô Nga.

Khi giá dầu tăng do yếu tố chiến tranh, các doanh nghiệp hạ nguồn như lọc dầu thường được hưởng lợi lớn nhờ chênh lệch giá sản phẩm xăng dầu so với dầu thô (crack spread) nới rộng. Thực tế cho thấy, mức thâm hụt sản phẩm lọc dầu toàn cầu đã nới rộng lên khoảng 2.7 triệu thùng mỗi ngày trong năm 2026, tạo điều kiện cho crack spread của các mặt hàng như dầu diesel và nhiên liệu bay tăng mạnh từ 83% đến 119% so với cùng kỳ.

Điều này tạo ra một “cú hích” cực lớn cho biên lợi nhuận của Nhà máy lọc dầu Dung Quất, nơi có tỷ trọng dầu thô nội địa cao giúp ổn định chi phí đầu vào hơn so với các đối thủ trong khu vực.

Về trung hạn, nếu tình trạng gián đoạn kéo dài, áp lực chi phí có thể gia tăng khi BSR phải nâng tỷ trọng nhập khẩu (30–35%) từ các khu vực ngoài Trung Đông với mức giá và chi phí vận chuyển cao hơn. Dù vậy, rủi ro ngắn hạn phần nào được kiểm soát khi nhà máy đã chủ động ký hợp đồng mua hơn 3 triệu thùng dầu thô thông qua các đầu mối như Qua Iboe, Bu Attifel, Medanito và Palanca Blend, qua đó đảm bảo đủ nguồn nguyên liệu để duy trì vận hành liên tục ở mức công suất tối ưu ít nhất đến hết tháng 5/2026.

Giá dầu vượt ngưỡng 90 đôla thì các công ty dầu khí trong nước cũng bất lợi

Kết quả kinh doanh quý 1 năm 2026 khởi sắc trên nền thấp

Hoạt động kinh doanh của Công ty Cổ phần Lọc hóa dầu Bình Sơn (BSR) trong quý 1 năm 2026 ghi nhận sự bứt phá đáng kinh ngạc từ mức nền thấp của năm 2025.

Số liệu lũy kế đến giữa tháng 3 năm 2026 cho thấy sản lượng sản xuất và tiêu thụ của công ty đã đạt khoảng 1.67 triệu tấn, hoàn thành 21% kế hoạch năm, với doanh thu đạt 32 nghìn tỷ đồng và lợi nhuận trước thuế ước đạt 2,100 tỷ đồng.

CTCK MBS thậm chí còn dự báo lợi nhuận sau thuế của BSR trong quý 1 có thể chạm mốc 4,217 tỷ đồng, tương đương mức tăng trưởng ấn tượng 956.9% so với cùng kỳ năm ngoái.

Sự bùng nổ này chủ yếu đến từ việc nhà máy duy trì vận hành ở công suất cao, lên tới 120% công suất thiết kế sau đợt bảo dưỡng định kỳ, kết hợp với đà phục hồi mạnh mẽ của giá bán sản phẩm xăng dầu tại thị trường Singapore.

Dự phóng lợi nhuận cả năm 2026 đạt kỷ lục mới

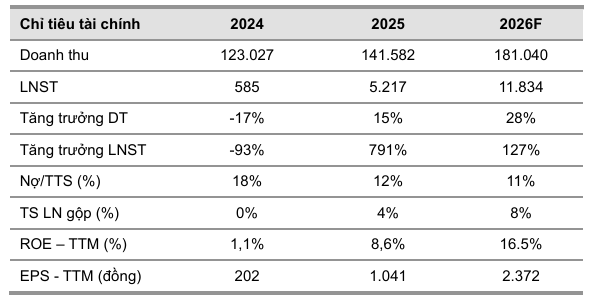

Tầm nhìn cho cả năm 2026, Lọc hóa dầu Bình Sơn được dự báo sẽ ghi nhận một năm tài chính thành công rực rỡ với lợi nhuận có thể gấp 3 lần so với năm 2025.

Dự phóng của MBS và VCBS cho thấy con số lợi nhuận sau thuế cho năm 2026 dao động từ 10,319 tỷ đồng đến 16,355 tỷ đồng tùy theo kịch bản giá dầu thế giới.

Doanh thu thuần của BSR được kỳ vọng đạt mức từ 158 nghìn tỷ đến 181 nghìn tỷ đồng nhờ nhu cầu tiêu thụ trong nước tiếp tục mở rộng và xu hướng chuyển dịch từ xe máy sang ô tô làm gia tăng tiêu thụ nhiên liệu.

Đặc biệt, biên lợi nhuận gộp mảng lọc dầu dự kiến sẽ đạt mức bình quân 11.3 USD/thùng, cao gấp gần ba lần mức thực hiện của năm 2025, phản ánh niềm tin rằng các rủi ro địa chính trị sẽ tiếp tục nâng đỡ mặt bằng giá sản phẩm trong suốt cả năm.

Bảng so sánh quan điểm về BSR giữa các CTCK

| Tiêu chí | HSC (05/03/2026) | VCBS (01/04/2026) | MBS (09/04/2026) |

| Khuyến nghị |

Bán ra (Hạ từ Giảm tỷ trọng) |

MUA |

Trung lập |

| Giá mục tiêu |

23,000 VND/cp |

34,533 VND/cp |

27,800 VND/cp |

| Dự phóng LNST 2026 |

14,900 tỷ đồng (+187.3% yoy) |

11,834 tỷ đồng (Kịch bản cơ sở) |

10,319 tỷ đồng (+97.9% yoy) |

| Động lực tăng trưởng chính |

Các biến động địa chính trị Mỹ – Iran làm nới rộng crack spread; biên lợi nhuận lọc dầu dự báo đạt 11.3 USD/thùng. |

Nguồn cung khu vực thắt chặt do gián đoạn eo biển Hormuz; nhà máy vận hành công suất cao (120-123%). |

Sự phục hồi mạnh mẽ của crack spread từ đầu năm 2026; dự án nâng cấp mở rộng giúp cải thiện biên lợi nhuận dài hạn. |

| Lợi thế cạnh tranh |

Vị thế tiền mặt thuần lớn; tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) dự báo bùng nổ lên 21.9%. |

Tỷ trọng dầu thô nội địa cao (65-70%) giúp ổn định đầu vào; tiềm năng từ lộ trình xăng sinh học E10. |

Hưởng lợi từ sự phục hồi chung của phân khúc hạ nguồn và xu hướng tăng giá bán lẻ xăng dầu nội địa. |

| Rủi ro và Thách thức |

Giá cổ phiếu tăng quá nóng (101% trong 3 tháng) vượt giá trị thực; rủi ro hủy niêm yết do tỷ lệ freefloat thấp. |

Biến động giá dầu đột ngột gây lỗ hàng tồn kho; áp lực tỷ giá khi tăng tỷ trọng nhập khẩu dầu thô. |

Giá hiện tại đã phản ánh phần lớn kỳ vọng tích cực; rủi ro về nguồn cung khi giá dầu duy trì mức cao quá lâu. |

Cổ phiếu BSR: “Cơn lốc” địa chính trị đẩy lợi nhuận lên đỉnh nhưng áp lực chốt lời gia tăng

Động lực tăng trưởng dài hạn từ dự án mở rộng và cơ chế đặc thù

Bên cạnh các yếu tố thuận lợi từ thị trường quốc tế, BSR còn đang đứng trước những vận hội lớn từ các dự án chiến lược và chính sách phát triển Trung tâm lọc hóa dầu quốc gia tại Dung Quất.

Dự án nâng cấp và mở rộng nhà máy lọc dầu với tổng vốn đầu tư gần 1.5 tỷ USD dự kiến sẽ giúp tăng thêm 15% công suất chế biến và nâng cao chất lượng sản phẩm lên tiêu chuẩn EURO 5, góp phần cải thiện biên lợi nhuận bền vững từ năm 2029.

Đồng thời, các đề xuất về cơ chế tài chính đặc thù như bổ sung có mục tiêu 30% số thu thuế xuất nhập khẩu hàng năm cho tỉnh Quảng Ngãi để đầu tư hạ tầng và các ưu đãi miễn tiền thuê đất sẽ tạo ra hệ sinh thái công nghiệp năng lượng tích hợp, giúp giảm thiểu chi phí vận hành cho doanh nghiệp.

Những bước đi này không chỉ củng cố vị thế của BSR trong việc bảo đảm an ninh năng lượng quốc gia mà còn tạo nền tảng vững chắc để doanh nghiệp chuyển dịch sang năng lượng xanh và nhiên liệu sinh học trong tương lai gần.

BSR: cơ chế chính sách đặc thù Dung Quất và vai trò hạt nhân của PVN