Phân tích Doanh Nghiệp

VCB, BID, CTG hưởng lợi từ việc nới lỏng thông tư 22

-

Bối cảnh chính sách: Từ 2026, tiền gửi Kho bạc Nhà nước (KBNN) không còn được tính vào mẫu số LDR, làm giảm khoảng 100 nghìn tỷ đồng trong huy động, đẩy tỷ lệ LDR sát ngưỡng trần 85% và gây áp lực tăng lãi suất huy động. Các đề xuất nới lỏng gồm giữ lại một phần tiền gửi KBNN (20%), bổ sung vốn vay quốc tế dài hạn, hoặc nâng trần LDR lên 87–90% cho ngân hàng có CAR tốt.

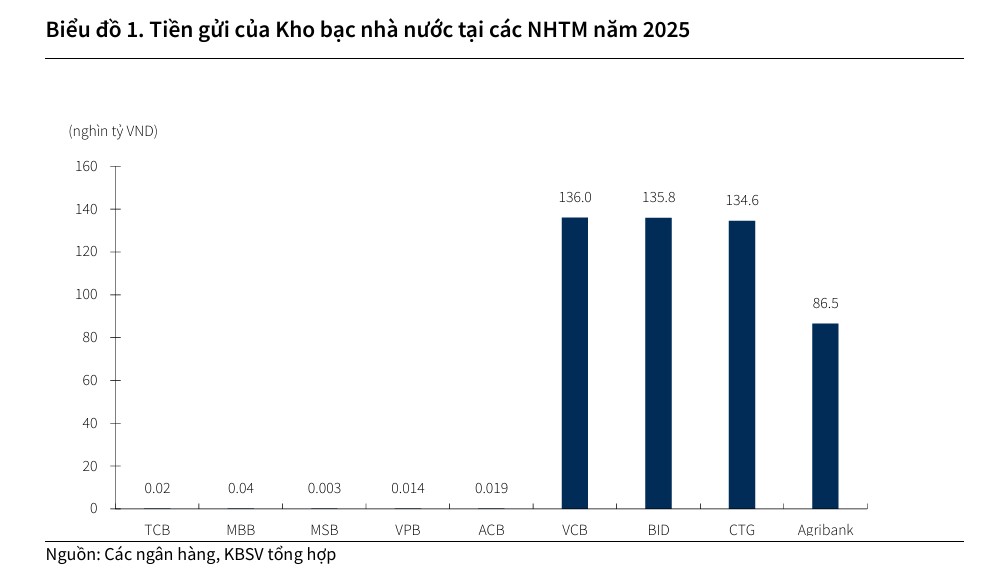

- Lợi thế cho nhóm ngân hàng quốc doanh: VCB, BID, CTG và Agribank nắm giữ phần lớn tiền gửi KBNN (86–136 nghìn tỷ đồng mỗi ngân hàng cuối 2025). Nếu quy định nới lỏng được thông qua, nhóm này sẽ có dư địa tín dụng lớn hơn, giảm áp lực vốn và tạo lợi thế cạnh tranh vượt trội so với khối ngân hàng tư nhân.

-

Tác động kinh tế: Nới lỏng LDR giúp giảm cuộc đua lãi suất, ổn định chi phí vốn, đồng thời giải phóng nguồn lực tín dụng cho đầu tư công và sản xuất. Đây là yếu tố then chốt hỗ trợ tăng trưởng kinh tế và cải thiện lợi nhuận ngành ngân hàng trong năm 2026.

Bối cảnh và các đề xuất nới lỏng quy định về tỷ lệ LDR của Ngân hàng Nhà nước

Theo lộ trình tại Thông tư 26/2022/TT-NHNN, từ năm 2026, toàn bộ tiền gửi của Kho bạc Nhà nước (KBNN) không còn được tính vào mẫu số (phần huy động) của tỷ lệ LDR.

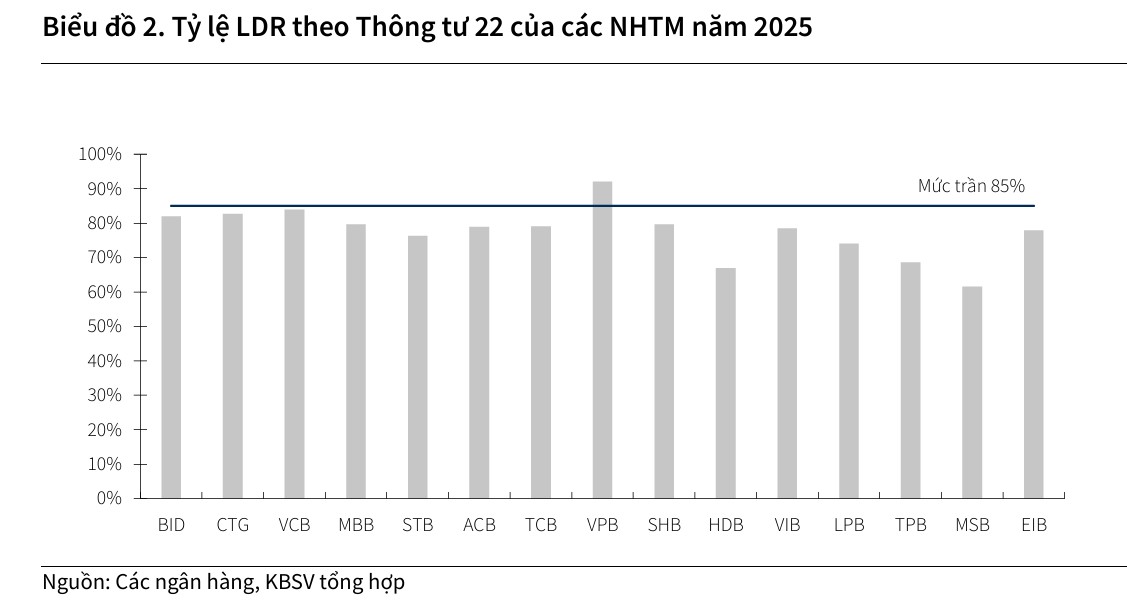

Điều này gây áp lực lớn lên các ngân hàng khi mẫu số sụt giảm, đẩy tỷ lệ LDR lên sát ngưỡng trần 85%.

Trước tình hình đó, KBSV cho biết các bên đang cân nhắc ba hướng nới lỏng chính bao gồm việc duy trì một phần tỷ lệ tính toán tiền gửi KBNN (ví dụ mức 20% như năm 2025), mở rộng các thành phần được tính vào huy động như khoản vay quốc tế dài hạn, hoặc thậm chí nới trần LDR lên mức 87-90% đối với các ngân hàng có hệ số an toàn vốn (CAR) tốt.

Một dữ liệu của KOL -Trương Đắc Nguyên cho thấy chênh lệch tín dụng và huy động vốn hiện đang rất lớn. Do đó, việc thay đổi LDR là quan trọng để chặn cuộc đua lãi suất. Thực tế, ngay khi tiền gửi kho bạc nhà nước không được tính vào mẫu của LDR, cuộc đua lãi suất huy động đã diễn ra ngay đầu năm 2026.

Giảm nhiệt áp lực tăng lãi suất huy động trên thị trường dân cư

Việc khấu trừ 100% tiền gửi KBNN ước tính làm sụt giảm khoảng 100 nghìn tỷ đồng trong cấu phần huy động của hệ thống ngân hàng vào đầu năm 2026, buộc các nhà băng phải chạy đua tăng lãi suất huy động để thu hút vốn từ dân cư nhằm kéo tỷ lệ LDR về mức an toàn.

Theo quan điểm của KBSV, nếu các quy định nới lỏng được thông qua, áp lực cạnh tranh lãi suất sẽ giảm bớt đáng kể. Điều này không chỉ giúp các ngân hàng ổn định chi phí vốn đầu vào mà còn đóng vai trò như một “mỏ neo” giúp mặt bằng lãi suất toàn hệ thống duy trì ở mức thấp, hỗ trợ khả năng sinh lời bền vững cho các cổ phiếu ngành ngân hàng.

Lợi thế vượt trội cho nhóm cổ phiếu ngân hàng thương mại nhà nước

KBSV nhận định nhóm ngân hàng thương mại nhà nước bao gồm VCB, BID, CTG và Agribank sẽ là những đối tượng hưởng lợi trực tiếp và mạnh mẽ nhất nếu tiền gửi KBNN được đưa trở lại công thức tính LDR.

Số liệu cho thấy các ngân hàng này đang nắm giữ hầu hết nguồn tiền gửi của Kho bạc Nhà nước trong hệ thống, với quy mô dao động từ 86 nghìn tỷ đến 136 nghìn tỷ đồng mỗi đơn vị tính đến cuối năm 2025.

Việc cải thiện chỉ số LDR sẽ giúp các “ông lớn” này mở rộng đáng kể dư địa tăng trưởng tín dụng, tạo ưu thế cạnh tranh vượt trội so với khối ngân hàng cổ phần tư nhân vốn có tỷ lệ KBNN không đáng kể.

Tạo xung lực tăng trưởng tín dụng hỗ trợ đầu tư công và sản xuất

Việc nới lỏng các rào cản về tỷ lệ LDR sẽ giải phóng nguồn lực cho toàn hệ thống, cho phép các ngân hàng đẩy mạnh giải ngân vào các lĩnh vực ưu tiên và dự án hạ tầng trọng điểm quốc gia.

KBSV đánh giá đây là yếu tố then chốt để tạo xung lực thúc đẩy kinh tế, đồng thời giúp các ngân hàng cải thiện hiệu quả sử dụng vốn thay vì phải giữ trạng thái thanh khoản dư thừa quá mức để đối phó với các quy định an toàn khắt khe.

Đối với nhà đầu tư, sự thay đổi chính sách này mang lại triển vọng tích cực cho kết quả kinh doanh của ngành ngân hàng trong năm 2026, đặc biệt là các nhà băng có thế mạnh về cho vay đầu tư công và các tập đoàn lớn.

Thanh khoản vẫn chưa hạ nhiệt sau yêu cầu giảm lãi suất của SBV

Sau cuộc họp ngày 9/4/2026 do tân Thống đốc Ngân hàng Nhà nước (NHNN) chủ trì, cơ quan quản lý đã yêu cầu các ngân hàng thương mại hạ lãi suất huy động và cho vay nhằm hỗ trợ tăng trưởng kinh tế, đồng thời cam kết hỗ trợ thanh khoản khi cần thiết.

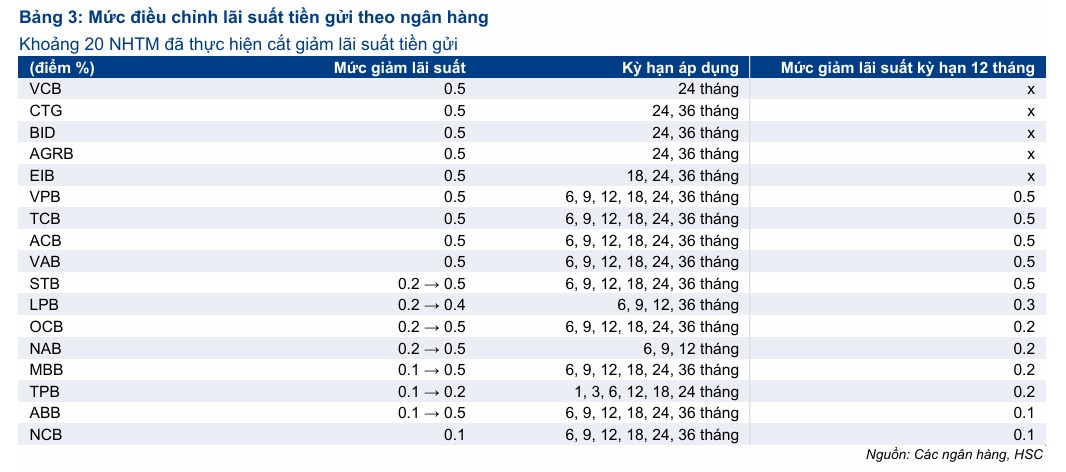

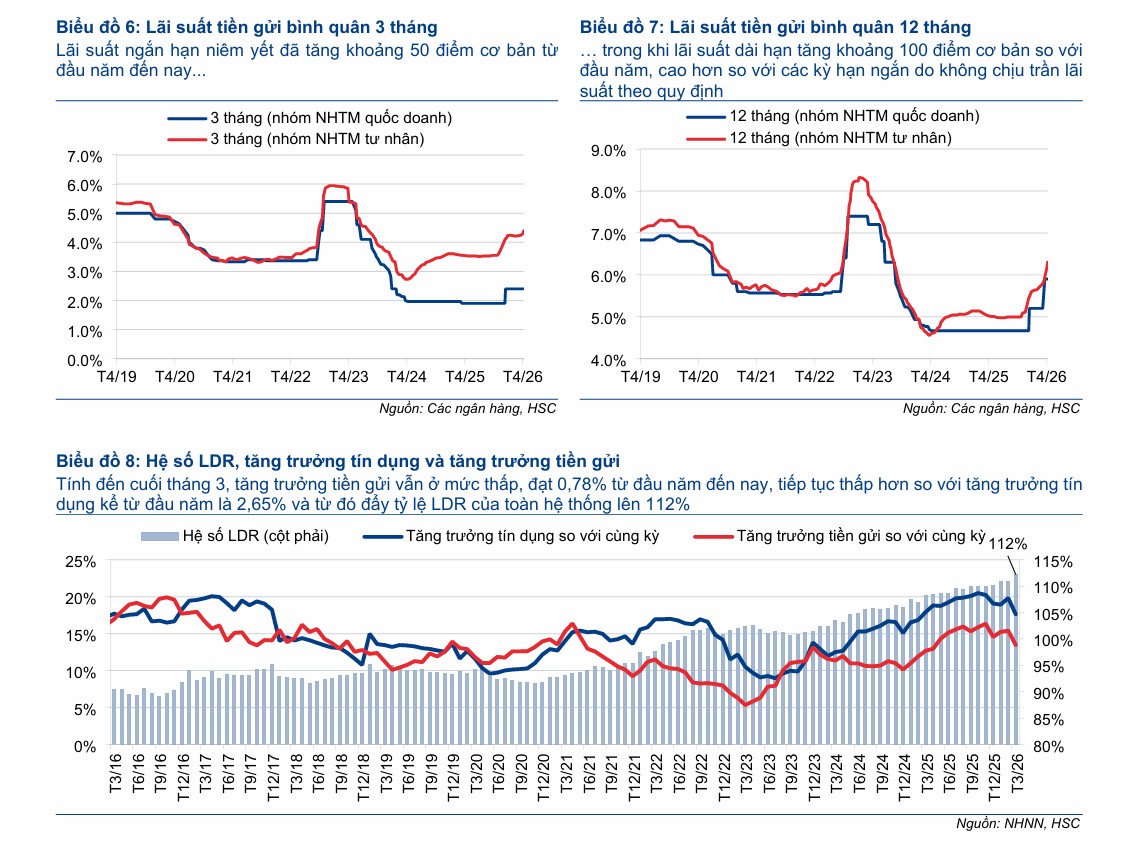

Tính đến giữa tháng 4, khoảng 26 ngân hàng thương mại đã đồng thuận điều chỉnh giảm lãi suất tiền gửi niêm yết với mức giảm phổ biến từ 0.1% đến 0.5%, chủ yếu tập trung vào các kỳ hạn từ 6 tháng trở lên. Tuy nhiên, mặc dù lãi suất niêm yết có xu hướng giảm, tình trạng thanh khoản thực tế của hệ thống vẫn đang trong trạng thái căng thẳng mang tính cấu trúc do sự mất cân bằng giữa huy động và cho vay.

Dữ liệu thống kê đến cuối quý 1/2026 cho thấy tăng trưởng tín dụng toàn hệ thống đạt 3.18%, cao hơn đáng kể so với tốc độ tăng trưởng tiền gửi chỉ đạt 0.78% tính từ đầu năm. Sự lệch pha này đã đẩy hệ số cho vay trên tổng tiền gửi (LDR) của hệ thống lên mức 112%, tăng so với mức 110% vào cuối năm 2025, phản ánh áp lực huy động vốn vẫn duy trì ở mức cao trên toàn hệ thống.

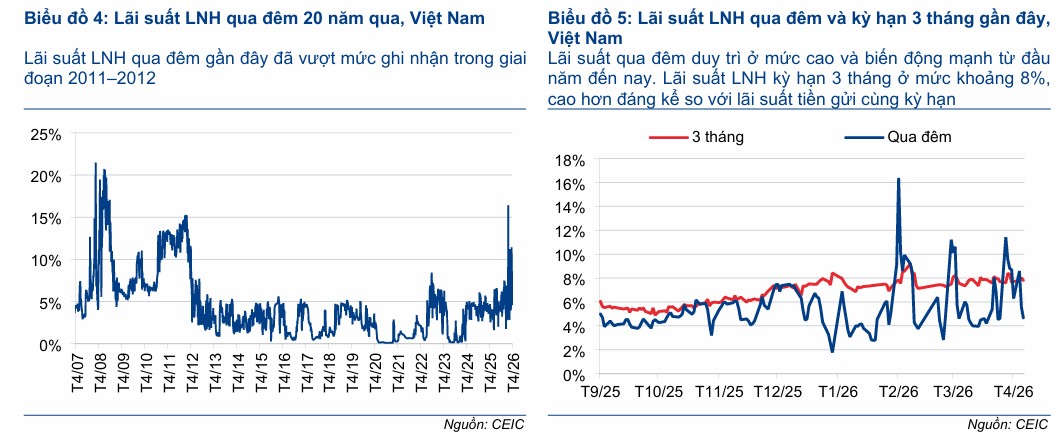

Trên thị trường liên ngân hàng, lãi suất cho vay qua đêm vẫn neo ở mức cao, dao động quanh ngưỡng 9% vào đầu tháng 4/2026 sau khi từng có thời điểm vọt lên 17% vào tháng 2, cho thấy các ngân hàng vẫn phải cạnh tranh gay gắt về nguồn vốn ngắn hạn.

Định hướng chính sách hiện tại của NHNN được đánh giá là giúp kiềm chế cuộc đua lãi suất tiền gửi và giảm biến động trên thị trường liên ngân hàng trong ngắn hạn, nhưng chưa đủ để giải quyết vấn đề gốc rễ là cầu tín dụng đang vượt xa khả năng huy động vốn dân cư. Trong bối cảnh thanh khoản thắt chặt, việc giảm lãi suất niêm yết không đồng nghĩa với việc chi phí vốn thực tế của các ngân hàng sẽ giảm tương ứng do sự khan hiếm nguồn cung tiền.

Nhiều ngân hàng thương mại hiện đang đặt kế hoạch tăng trưởng huy động cho cả năm 2026 cao hơn mục tiêu tăng trưởng tín dụng nhằm củng cố lại bộ đệm thanh khoản và giảm bớt sự phụ thuộc vào các nguồn vốn bán buôn có chi phí cao.