Phân tích Doanh Nghiệp

PVD: Lợi nhuận trước thuế quý 1 vượt ngưỡng 400 tỷ đồng. Dự kiến chi 2,200 tỷ mua thêm PVD X

-

Quý 1/2026, PVD đạt doanh thu hợp nhất ~3,500 tỷ đồng (+130% yoy) và lợi nhuận trước thuế hơn 400 tỷ đồng (+104% yoy), nhờ giá thuê giàn duy trì cao và hiệu suất vận hành tối đa trên toàn hệ thống.

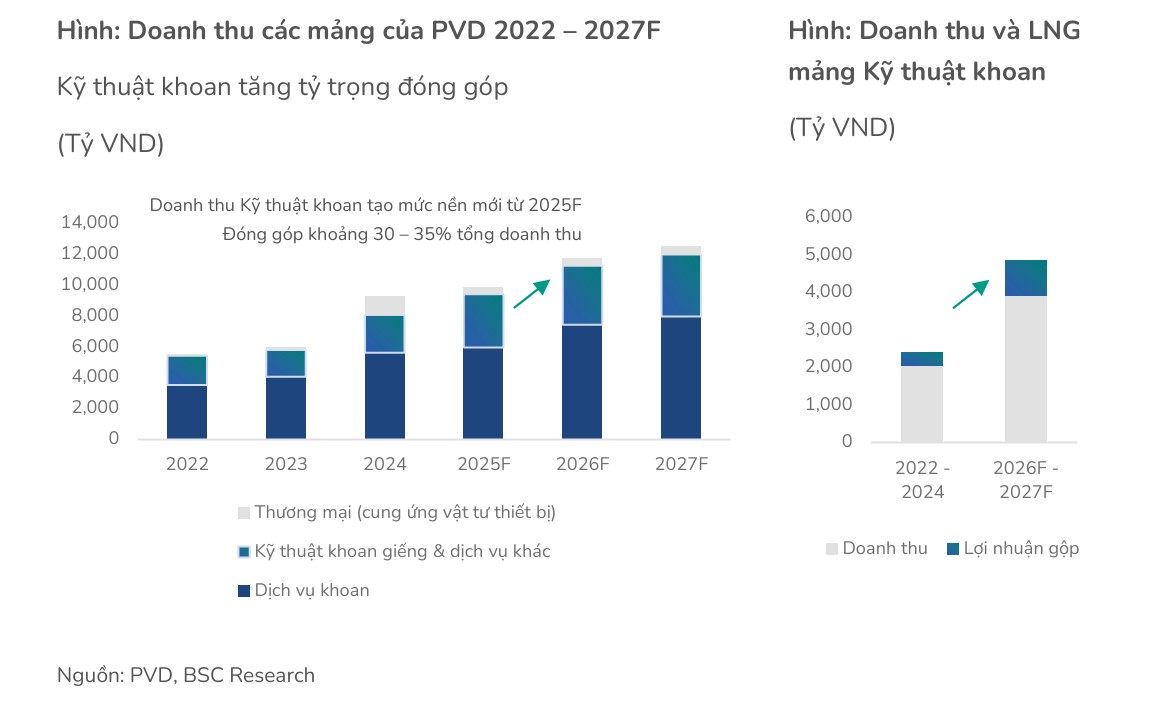

- Động lực tăng trưởng đến từ việc vận hành trọn vẹn PVD VIII và PVD IX, dự kiến mang về ~65 triệu USD doanh thu, cùng mảng dịch vụ kỹ thuật giếng khoan tại Lô B – Ô Môn đóng góp 4,000–5,000 tỷ đồng/năm giai đoạn 2026–2027.

-

PVD dự kiến chi 2,200 tỷ đồng mua thêm giàn khoan tự nâng đa năng (PVD X), đồng thời tăng vốn điều lệ lên 9,300 tỷ đồng. Các CTCK đưa ra khuyến nghị phân hóa: BSC – MUA (giá mục tiêu 39,450 đồng/cp), MBS – TRUNG LẬP (33,100 đồng/cp), với dự báo lợi nhuận 2026 quanh 1,154–1,211 tỷ đồng

Kết quả kinh doanh quý 1 năm 2026 bứt phá mạnh mẽ vượt mọi dự báo

Kết quả kinh doanh quý 1 năm 2026 bứt phá mạnh mẽ vượt mọi dự báo

Thông tin chính thức từ phiên thảo luận tại ĐHĐCĐ ngày 21/4/2026 cho thấy PV Drilling đã có một khởi đầu năm mới đầy bùng nổ với doanh thu hợp nhất ước đạt trên 3,500 tỷ đồng và lợi nhuận trước thuế vượt ngưỡng 400 tỷ đồng.

So với cùng kỳ năm 2025, doanh thu đã tăng trưởng khoảng 130% và lợi nhuận trước thuế tăng tới 104%, nhờ vào sự cộng hưởng của đơn giá thuê giàn (day-rate) neo ở mức cao và hiệu suất vận hành đội giàn sở hữu đạt mức tối đa trên toàn hệ thống.

Kết quả thực tế này cao hơn đáng kể so với các ước tính thận trọng trước đó của các tổ chức tài chính, tạo tiền đề vững chắc cho việc điều chỉnh tăng kế hoạch kinh doanh cả năm.

Sự tự tin vượt kế hoạch năm 2026 và khả năng điều chỉnh chỉ tiêu tài chính

Mặc dù kế hoạch kinh doanh năm 2026 trình cổ đông ban đầu khá thận trọng với mục tiêu doanh thu 11,185 tỷ đồng và lợi nhuận sau thuế 800 tỷ đồng (dựa trên giả định giá dầu Brent chỉ ở mức 60 USD/thùng), ban lãnh đạo PVD đã bày tỏ sự tự tin cao độ vào việc hoàn thành vượt mức các con số này.

Tổng Giám đốc Nguyễn Xuân Cường khẳng định PVD hoàn toàn có khả năng vượt kết quả thực hiện của năm 2025 (năm có lợi nhuận sau thuế trên 1,000 tỷ đồng), đồng thời dự kiến sẽ xin ý kiến Hội đồng quản trị để điều chỉnh tăng các chỉ tiêu kế hoạch ngay trong năm khi điều kiện thị trường thực tế đang khả quan hơn dự kiến.

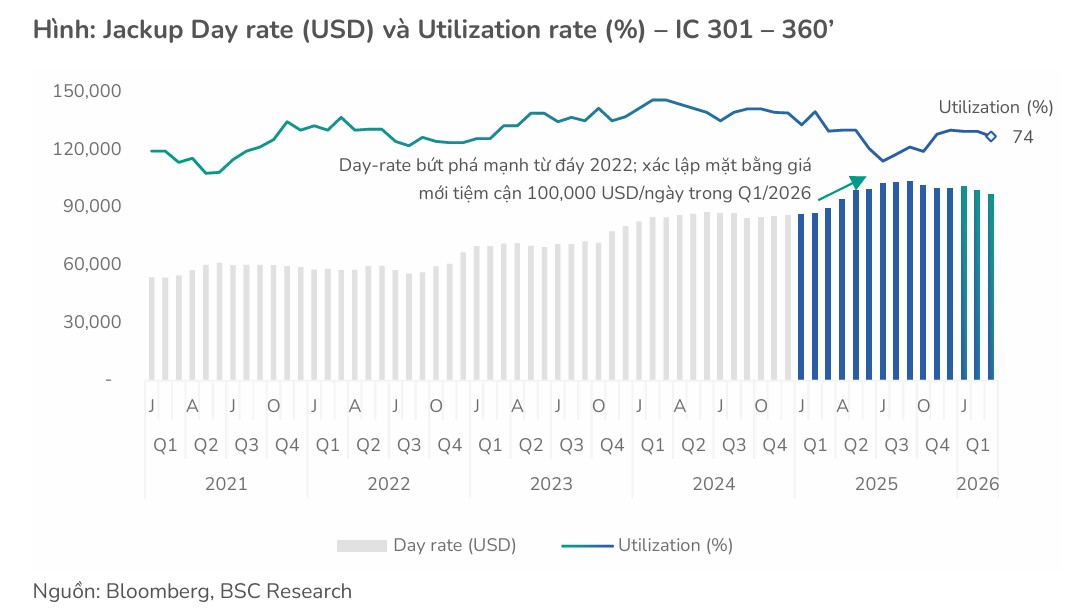

Thị trường khoan khu vực đang nằm trong chu kỳ phục hồi mạnh mẽ do tình trạng khan hiếm nguồn cung giàn khoan tự nâng (jack-up) kéo dài.

MBS ước tính giá thuê giàn bình quân của PVD trong năm 2026 sẽ tăng 15.3% so với cùng kỳ, đạt khoảng 108,333 USD/ngày, trong khi tại ĐHĐCĐ, doanh nghiệp xây dựng kế hoạch thận trọng ở mức 90,000 USD/ngày.

Tỷ lệ sử dụng giàn tại Đông Nam Á được dự báo duy trì trên 90-95%, tạo lợi thế đàm phán cực lớn cho PVD khi tái ký các hợp đồng ngắn và trung hạn tại Malaysia và Indonesia.

Đặc biệt, nhu cầu từ siêu dự án Lô B – Ô Môn và các mỏ nội địa như Sư Tử Trắng 2B đang tạo ra áp lực thiếu hụt giàn khoan cục bộ, hỗ trợ đà tăng giá thuê trong dài hạn.

Trong khi đó, BSC cho rằng, Năm 2026 ghi nhận bước ngoặt về quy mô nhờ đóng góp trọn vẹn từ hai giàn khoan mới. Giàn PVD VIII dự kiến vận hành đủ 12 tháng tại Việt Nam và Malaysia, trong khi giàn PVD IX (Premium Jack-up) bắt đầu phục vụ Vietsovpetro từ tháng 4/2026 với đơn giá thuê tốt. Ước tính bộ đôi này mang về ~65 triệu USD doanh thu, thúc đẩy tổng doanh thu mảng khoan đạt 276 triệu USD (+19% YoY), mức tăng trưởng cao nhất kể từ năm 2015.

Hiệu quả này còn được cộng hưởng bởi chu kỳ giá thuê ngày (spot) của khu vực trong Q1/2026 bứt phá vượt 99,200 USD (+33% so với trung bình 2025) và hiệu suất sử dụng trên 70%, giúp doanh nghiệp duy trì vị thế thương thảo cao khi tái ký các hợp đồng.

Chiến lược M&A giàn khoan cũ để tối ưu hóa hiệu quả đầu tư và thời gian hoàn vốn

Trong phiên thảo luận, ban lãnh đạo PVD đã làm rõ chiến lược ưu tiên mua lại các giàn khoan cũ (tài sản đã qua sử dụng) từ các tập đoàn lớn đang có xu hướng thoái vốn để chuyển sang mảng khoan nước sâu.

Với chi phí đầu tư một giàn khoan tự nâng đóng mới hiện nay lên tới khoảng 200 triệu USD, đơn giá cho thuê phải đạt mức 200,000 USD/ngày mới đảm bảo hiệu quả kinh tế; trong khi đó, chiến lược mua lại giàn cũ của PVD giúp doanh nghiệp vận hành hiệu quả ngay cả ở mức giá thuê khoảng 90,000 USD/ngày.

PVD dự kiến chi hơn 2,200 tỷ đồng để đầu tư thêm 01 giàn khoan tự nâng đa năng (PVD X) trong năm 2026 để nắm bắt nhu cầu thăm dò đang tăng nhanh từ năm 2027 trở đi.

Tiến độ vận hành đội giàn và mảng dịch vụ sửa giếng khoan mới trong tháng 6/2026

Đội giàn khoan sở hữu của PVD hiện đang trong trạng thái “full” việc làm với các hợp đồng dài hạn kéo dài đến hết năm 2026, thậm chí một số giàn như PVD IX và TAD V đã có lịch làm việc đến năm 2027-2028.

Đáng chú ý, giàn khoan PVD IX sau khi hoàn tất bảo trì đã sẵn sàng hoạt động từ tháng 4/2026.

Ngoài mảng khoan, PVD dự kiến sẽ hoàn thành đầu tư và đưa vào vận hành cụm thiết bị sửa giếng khoan (HWU) vào khoảng tháng 6/2026 để phục vụ nhu cầu rất lớn tại thị trường Malaysia và các nhà thầu nội địa như Vietsovpetro hay Cửu Long JOC.

Cơ cấu chi phí tại siêu dự án Lô B và khả năng tham gia chuỗi giá trị

Đối với dự án trọng điểm Lô B – Ô Môn, lãnh đạo PVD cho biết chi phí cho giàn khoan thường chiếm khoảng 35-40% tổng chi phí cho một giếng khoan, mảng dịch vụ kỹ thuật chiếm tỷ trọng tương đương, còn lại là logistics và các dịch vụ hỗ trợ khác.

PVD không kỳ vọng thâu tóm toàn bộ các hạng mục nhưng đặt mục tiêu từng bước gia tăng tỷ trọng các hợp đồng trong chuỗi giá trị này, tận dụng kinh nghiệm và uy tín sẵn có để đảm bảo nguồn việc làm ổn định cho giai đoạn 2026-2030 khi nhu cầu tại Lô B dự kiến cần từ 12-14 giàn khoan tự nâng.

Vietcap dự báo vốn đầu tư thăm dò và khai thác tại Việt Nam sẽ tăng mạnh 60% trong năm 2026. Với nhu cầu khoan trung bình ước tính đạt 14 giàn tự nâng mỗi năm trong giai đoạn 2025–2030, PVD với đội giàn 6 chiếc hiện tại đang đứng trước cơ hội lớn để mở rộng quy mô thông qua việc thuê thêm giàn ngoài hoặc đầu tư mới.

Siêu dự án khí điện Lô B – Ô Môn tiếp tục là “xương sống” cho triển vọng dài hạn của PV Drilling, đặc biệt là đối với mảng kỹ thuật giếng khoan. Chiến dịch khoan phát triển tại Lô B dự kiến cần khoảng 40-50 giếng mỗi năm trong giai đoạn 2026-2045, cao gấp nhiều lần so với mức trung bình của giai đoạn 2022-2024.

Mảng kỹ thuật giếng khoan dự kiến sẽ đóng góp từ 4,000 – 5,000 tỷ đồng doanh thu mỗi năm trong giai đoạn 2026-2027, khẳng định vai trò là động lực tăng trưởng lợi nhuận chính bên cạnh hoạt động khoan truyền thống. Với lợi nhuận gộp ước đạt 1,000 tỷ đồng mỗi năm, mảng này ghi nhận sự bứt phá đáng kể về cả quy mô và biên lợi nhuận so với nền tảng giai đoạn 2022–2024 nhờ khối lượng công việc khổng lồ và ổn định.

Sự hỗ trợ từ Luật Dầu khí sửa đổi cũng giúp đẩy nhanh tiến độ phê duyệt các kế hoạch phát triển mỏ, tối ưu hóa backlog cho doanh nghiệp. Việc phân cấp mạnh mẽ cho phép Petrovietnam tự thẩm định và phê duyệt các kế hoạch mỏ (ODP, FDP) giúp loại bỏ nút thắt hành chính, đẩy nhanh tiến độ thực hiện các gói thầu thực tế.

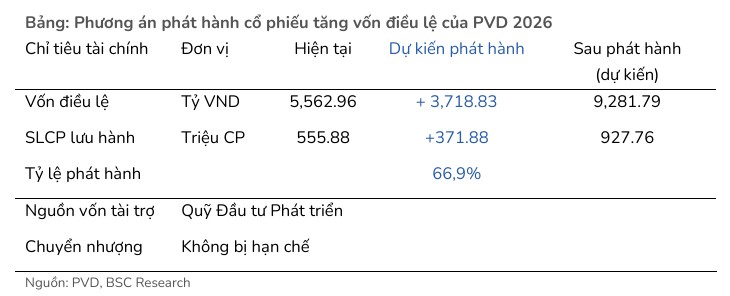

Phương án tăng vốn điều lệ lên 9,300 tỷ đồng và quản trị cấu trúc vốn nội bộ

ĐHĐCĐ đã thông qua phương án phát hành gần 372 triệu cổ phiếu thưởng từ Quỹ đầu tư phát triển với tỷ lệ 66.9%, qua đó nâng vốn điều lệ của PVD lên gần 9,300 tỷ đồng trong năm 2026.

Chủ tịch Mai Thế Toàn giải thích đây là nghiệp vụ điều chỉnh cấu trúc vốn nội bộ nhằm “rành mạch” hóa nguồn vốn từ các tài sản đã đầu tư vào vốn điều lệ, giúp phản ánh chính xác quy mô tài sản và năng lực tài chính của doanh nghiệp tới cổ đông.

Việc tăng vốn này cũng là điều kiện cần thiết để cải thiện xếp hạng tín nhiệm, nới rộng hạn mức tín dụng nhằm tài trợ cho các chiến lược mở rộng đội giàn trong tương lai.

Việc vốn hóa thặng dư tích lũy sau 10 năm (2014–2022) cho thấy sự tự tin của ban lãnh đạo rằng chu kỳ suy thoái đã kết thúc. Nền lợi nhuận cốt lõi mới (>1,000 tỷ VNĐ/năm) hoàn toàn đủ khả năng duy trì cổ tức tiền mặt ở mức 5% trên quy mô vốn mới (ước tính chi trả 464 tỷ VND/năm, tương ứng payout ratio xấp xỉ 40%) mà không gây áp lực lên dòng tiền tái đầu tư trong tương lai.

Tầm nhìn chiến lược đến năm 2050 và lộ trình dịch chuyển năng lượng xanh

Về dài hạn, PV Drilling định vị sẽ duy trì mảng dịch vụ khoan và kỹ thuật giếng khoan dầu khí là trụ cột cốt lõi ít nhất đến năm 2030-2040.

Song song với đó, doanh nghiệp đang tích cực nâng cao năng lực ở các mảng kỹ thuật cao và định hướng phát triển các mảng kinh doanh mới phù hợp với xu hướng ESG như khoan địa nhiệt, thu giữ và lưu trữ carbon (CCS).

PVD cũng đặt mục tiêu trở thành đơn vị cung cấp dịch vụ vận chuyển, lắp đặt cho các dự án điện gió ngoài khơi, tận dụng nguồn nhân lực chất lượng cao và kinh nghiệm kỹ thuật biển để thích ứng với kỷ nguyên năng lượng mới đến năm 2050.

Định giá và khuyến nghị

ACBS (28.4.2026) nâng khuyến nghị từ Khả quan lên Mua do giá cổ phiếu giảm 4.8% kể từ báo cáo ngày 06/02/2026. Giá mục tiêu đến cuối 2026 là 37,900 đồng/cp, và duy trì dự phóng doanh thu năm 2026 đạt 11,954 tỷ đồng (+10% yoy) và LNST 1,115 tỷ đồng (+6% yoy).

Trước đó, BSC (23.4.2026) duy trì khuyến nghị MUA với giá mục tiêu 39,450 VND/cp dựa trên triển vọng tăng trưởng lợi nhuận hoạt động cốt lõi đạt 28% (loại trừ các khoản bất thường),

BSC dự báo DTT và LNST-CĐTS 2026 lần lượt đạt 13,779 tỷ VND (+26% YoY) và 1,154 tỷ VND (+11% YoY) tương ứng EPS = 1,973 VND/cp, P/E fw 2026F = 16.9x và EV/EBITDA 2026F = 7.8x.

Thận trọng hơn, MBS (27.3.2026) lại đưa ra khuyến nghị TRUNG LẬP với giá mục tiêu 33,100 VND/cp do lo ngại về áp lực chi phí lãi vay và rủi ro tỷ giá khi nợ vay ngoại tệ tăng cao.

Bảng so sánh quan điểm giữa MBS Research và BSC Research về triển vọng của cổ phiếu PVD (PV Drilling) :

| Tiêu chí | Quan điểm MBS (cập nhật 27/03/2026) | Quan điểm BSC (cập nhật 23/04/2026) |

| Khuyến nghị |

Trung lập |

Mua |

| Giá mục tiêu |

33,100 VND/cp |

39,450 VND/cp |

| Doanh thu 2026F |

12,016 tỷ VND |

13,779 tỷ VND |

| Lợi nhuận 2026F |

1,211 tỷ VND (lợi nhuận ròng) |

1,154 tỷ VND (LNST-CĐTS) |

| Giá thuê giàn khoan |

Giả định mức bình quân 108,333 USD/ngày |

Kỳ vọng cải thiện +6% so với năm 2025 |

| Động lực tăng trưởng |

Sự đóng góp mới của giàn PVD IX và kế hoạch sử dụng 4 giàn thuê ngoài để đáp ứng nhu cầu cao tại khu vực. |

Đóng góp trọn vẹn từ PVD VIII, PVD IX và mảng kỹ thuật giếng khoan từ dự án Lô B |

| Phương pháp định giá |

Kết hợp FCFF (50%) và P/B mục tiêu 1.1 lần (50%) |

Kết hợp DCF (50%) và EV/EBITDA mục tiêu 8.5 lần (50%) |

| Đánh giá rủi ro |

Áp lực chi phí tài chính (lỗ ròng tài chính 371 tỷ VND) và giá cổ phiếu đã tăng đáng kể |

Rủi ro trễ điểm rơi doanh thu từ các giàn mới và các nút thắt tại siêu dự án Lô B |

PVD: Lợi nhuận trước thuế quý 1.2026 ấn tượng trên 400 tỷ, vượt dự báo