Phân tích Doanh Nghiệp

GMD: lợi nhuận quý 1 tăng 27% so với cùng kỳ, vượt kỳ vọng. Đặt mục tiêu đầy tham vọng tăng trưởng 20%/năm đến năm 2030, và cán đính sản lượng 10 triệu TEU

-

Quý 1/2026, Gemadept (GMD) đạt doanh thu thuần 1,497 tỷ đồng (+17.2% yoy) và lợi nhuận ròng 513 tỷ đồng (+27.4% yoy), nhờ sản lượng container tăng 12% toàn hệ thống, đặc biệt Gemalink vượt công suất thiết kế với 526,000 TEU (+20% yoy).

- Kế hoạch năm 2026 đặt mục tiêu doanh thu 6,800 tỷ đồng và lợi nhuận trước thuế 3,000 tỷ đồng, với động lực từ Nam Đình Vũ giai đoạn 3 và khởi công Gemalink giai đoạn 2 trong quý 2/2026, dự kiến vận hành cuối 2027.

-

Tầm nhìn đến 2030: GMD đặt mục tiêu CAGR lợi nhuận 20%, sản lượng 10 triệu TEU, đồng thời mở rộng sang các dự án chiến lược như Trung tâm Hàng hải Quốc tế TP.HCM và FTZ tại cửa ngõ trọng điểm. Các CTCK khuyến nghị MUA/Khả quan, giá mục tiêu 90,000–95,300 đồng/cp, dự báo EPS 2026 tăng trưởng 15–23% yoy.

Cuộc họp Đại hội đồng cổ đông thường niên năm 2026 của CTCP Gemadept đã khép lại với bầu không khí lạc quan khi ban lãnh đạo công bố những con số ấn tượng về kết quả kinh doanh quý 1 và lộ trình tăng trưởng dài hạn đầy triển vọng.

Trong bối cảnh thương mại quốc tế đang dần thích nghi với các biến động địa chính trị, Gemadept đã chứng minh được sức mạnh nội tại của mình thông qua sự tăng trưởng vượt bậc về cả sản lượng hàng hóa thông qua cảng lẫn hiệu quả tài chính.

Điểm nhấn lớn nhất chính là sự cộng hưởng giữa việc tối ưu hóa công suất hạ tầng sẵn có và việc điều chỉnh biểu giá dịch vụ cảng biển theo khung pháp lý mới, giúp doanh nghiệp duy trì vị thế dẫn đầu trong ngành cảng biển và logistics tại Việt Nam.

Kết quả kinh doanh quý 1 năm 2026: Động lực từ Gemalink và chính sách giá

Trong quý 1 năm 2026, Gemadept ghi nhận doanh thu thuần ước đạt 1,497 tỷ đồng, tăng 17.2% so với cùng kỳ năm trước, trong khi lợi nhuận ròng bứt phá mạnh mẽ ở mức 27.4% yoy, chạm mốc 513 tỷ đồng.

Kết quả tích cực này được dẫn dắt bởi sự tăng trưởng sản lượng tại cụm cảng phía Nam với mức tăng 8.5% và đặc biệt là sự đóng góp từ cảng Gemalink khi tiếp tục hoạt động vượt công suất thiết kế, đạt 526,000 TEU, tăng 20% so với quý 1 năm 2025.

Bên cạnh sản lượng, việc nâng giá dịch vụ toàn hệ thống với mức tăng trung bình 15% đã đóng vai trò quan trọng trong việc bù đắp những sụt giảm tạm thời tại khu vực phía Bắc do yếu tố mùa vụ và biến động tuyến dịch vụ, đồng thời cải thiện đáng kể biên lợi nhuận gộp cho doanh nghiệp.

Lợi nhuận từ các công ty liên doanh và liên kết cũng ghi nhận mức tăng trưởng ấn tượng 71.2% so với cùng kỳ, trong đó Gemalink vẫn là “ngôi sao” sáng nhất khi hiệu suất khai thác vượt trội kết hợp với việc áp dụng khung giá dịch vụ bốc xếp mới tăng 10% tại các cảng nước sâu từ ngày 1 tháng 2 năm 2026.

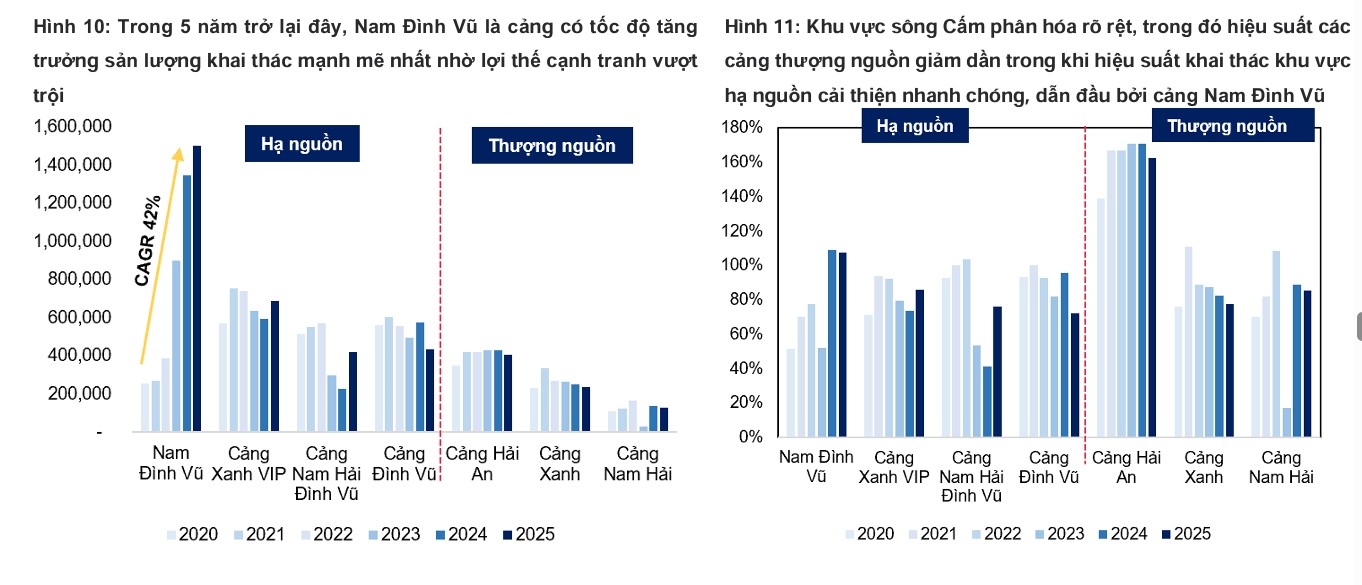

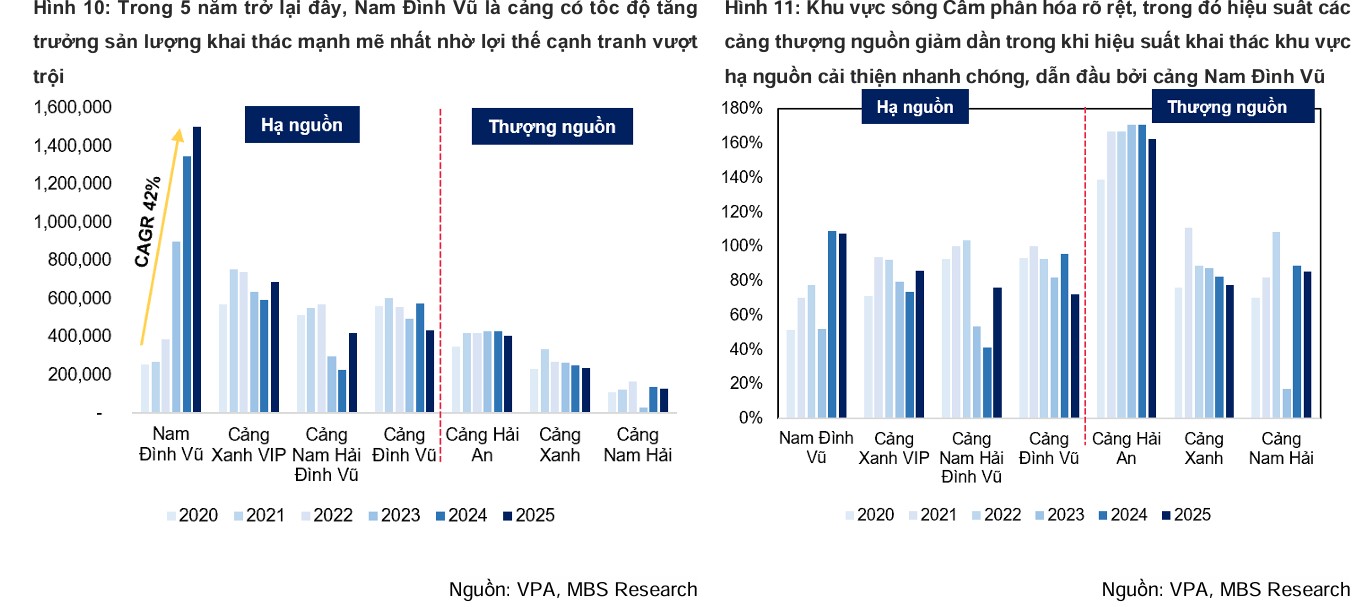

Tại miền Bắc, mặc dù sản lượng container tại cảng Nam Đình Vũ trong quý 1 có xu hướng đi ngang do áp lực cạnh tranh tại khu vực sông Cấm, nhưng việc đưa giai đoạn 3 vào vận hành từ cuối năm 2025 đã giúp giải tỏa nút thắt công suất và tạo tiền đề cho sự phục hồi mạnh mẽ trong các quý tiếp theo của năm 2026.

Bảng 1: Kết quả kinh doanh quý 1 và mục tiêu kế hoạch năm 2026 của Gemadept

| Chỉ tiêu tài chính (Tỷ đồng) | Thực hiện Q1/2026 | Kế hoạch 2026 (Kịch bản cao) | % Hoàn thành kế hoạch | Tăng trưởng (svck Q1/2025) |

| Doanh thu thuần | 1,497 | 6,800 | 22% | 17.2% |

| Lợi nhuận trước thuế (LNTT) | 580* | 3,000 | 19% | 19.0% |

| Lợi nhuận ròng (CĐ công ty mẹ) | 513 | 2,155 | 24% | 27.4% |

| Sản lượng container (Nghìn TEU) | 1,400** | 5,832 | 24% | 12.0% |

Nguồn: Tổng hợp từ tài liệu ĐHCĐ và báo cáo phân tích của MBS, HSC năm 2026. *LNTT quý 1 ước tính dựa trên biên lợi nhuận kỳ vọng. **Tổng sản lượng container toàn hệ thống ước tính.

Triển vọng năm 2026 và chiến lược mở rộng công suất

Bước sang năm 2026, Gemadept xây dựng kế hoạch kinh doanh với hai kịch bản, trong đó kịch bản tích cực đặt mục tiêu doanh thu 6,800 tỷ đồng và lợi nhuận trước thuế đạt 3,000 tỷ đồng, tương ứng với mức tăng trưởng lần lượt là 14.2% và 19% so với thực hiện năm 2025.

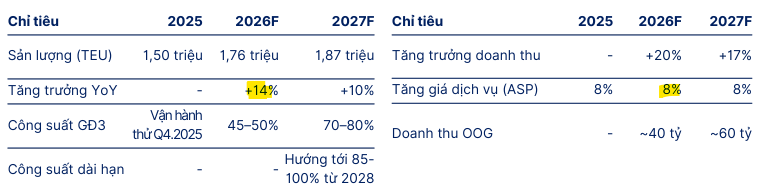

Động lực chính cho mục tiêu này đến từ việc khai thác tối đa công suất cảng Nam Đình Vũ giai đoạn 3 và triển khai sớm dự án Gemalink giai đoạn 2 vào quý 2 năm 2026 để kịp đưa vào vận hành vào cuối năm 2027.

MBS điều chỉnh sản lượng khai thác qua toàn hệ thống cảng của GMD (bao gồm cả Gemalink) tăng 9.3%/6.4% so với dự phóng cũ, sau điều chỉnh đạt khoảng 5.8 / 6.4 triệu TEU, tăng 17%/10.1% yoy, trong năm 2026/2027.

Ngoài ra, việc Mỹ điều chỉnh mức thuế quan tạm thời xuống 10-15% trong vòng 150 ngày được kỳ vọng sẽ kích thích hoạt động xuất nhập khẩu của Việt Nam, giúp các chủ hàng đẩy mạnh tích trữ tồn kho và gia tăng lưu lượng hàng qua hệ thống cảng của Gemadept.

Ttheo dữ liệu từ VPA, trong Q1/2026, sản lượng container thông qua hệ thống cảng biển Q1/2026 ước tính đạt khoảng 6.8 triệu TEU tăng khoảng 12.1% yoy.

Một nội dung quan trọng khác được thông qua tại ĐHCĐ là chính sách cổ tức và quyền lợi cổ đông, với mức chia cổ tức bằng tiền mặt năm 2025 lên tới 2,200 đồng/cổ phiếu, cao hơn đáng kể so với mức dự báo trước đó.

Đồng thời, công ty cũng đề xuất phương án phát hành cổ phiếu thưởng với tỷ lệ 2:1 để tăng vốn điều lệ lên 6,500 tỷ đồng và duy trì chương trình ESOP giai đoạn 2026-2030 với tỷ lệ 1.2-1.5% mỗi năm nhằm gắn kết nhân sự chủ chốt.

Những bước đi này không chỉ cho thấy nền tảng tài chính vững mạnh mà còn khẳng định sự tự tin của ban lãnh đạo vào dòng tiền dồi dào từ các hoạt động kinh doanh cốt lõi trong những năm tới.

Bảng 2: Tiến độ các dự án hạ tầng chiến lược và dịch vụ mới của Gemadept

| Dự án/Dịch vụ trọng điểm | Trạng thái hiện tại | Công suất dự kiến | Thời gian vận hành dự kiến |

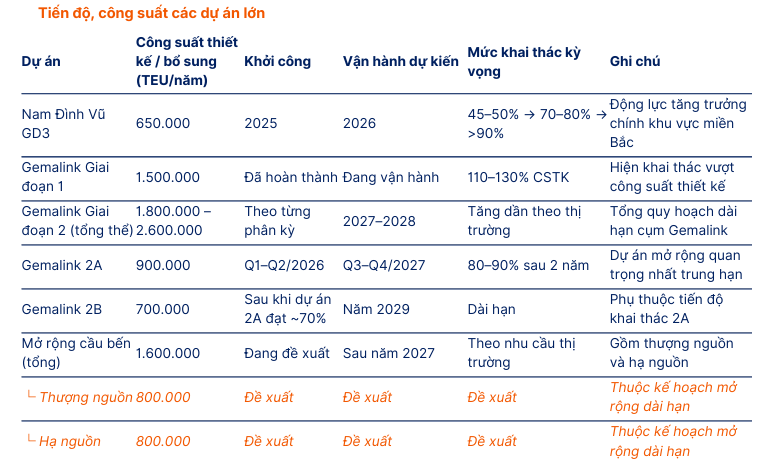

| Nam Đình Vũ Giai đoạn 3 | Đang vận hành | 650,000 TEU/năm | Tháng 10/2025 |

| Gemalink Giai đoạn 2 | Khởi công Q2/2026 | 1,000,000 TEU/năm | Cuối năm 2027 |

| Gemalink Giai đoạn 3 | Đang phê duyệt thiết kế | 1,500,000 TEU/năm* | Năm 2028 – 2029 |

| Logistics Hub Cái Mép Hạ | Đang tìm kiếm đối tác | Trung tâm tích hợp | Giai đoạn sau 2028 |

Nguồn: Tổng hợp từ báo cáo của Vietcap và HSC năm 2026. *Công suất dự kiến nếu kịch bản “kéo dài cầu bến” được phê duyệt.

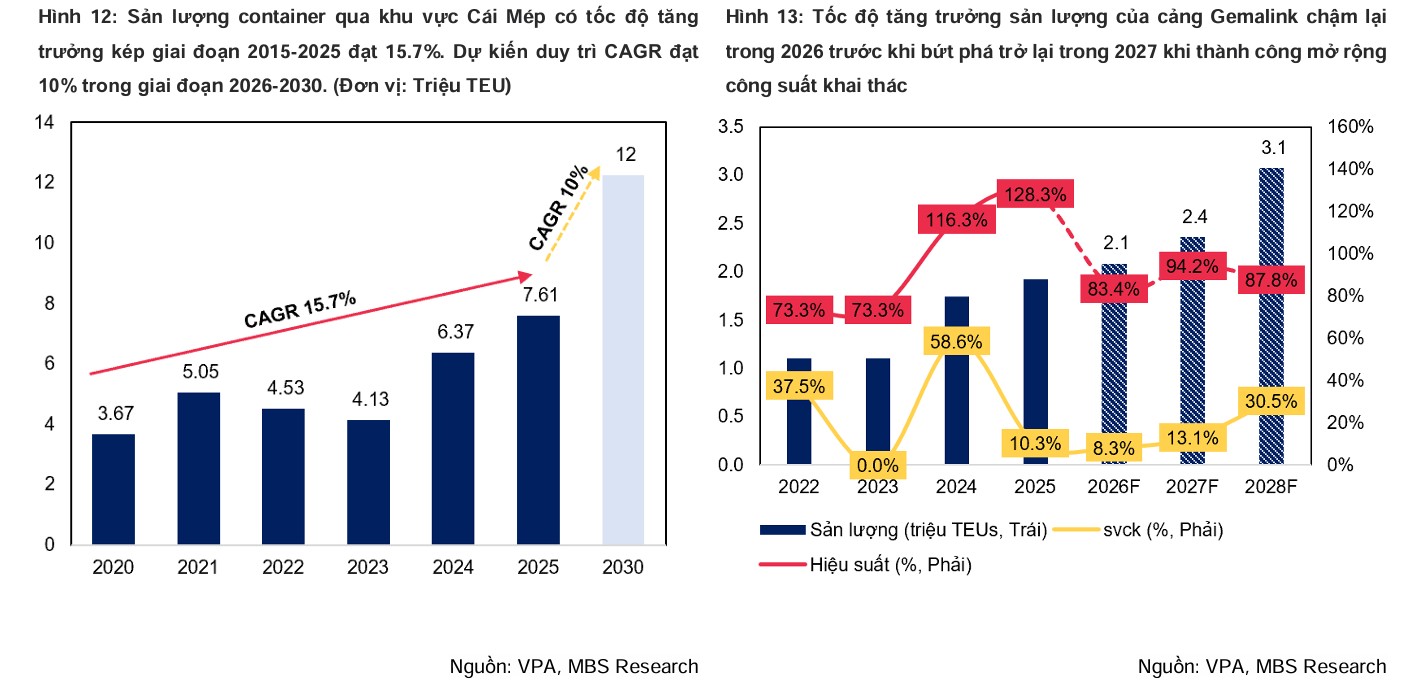

Động lực tăng trưởng chính của Gemadept trong năm 2026 đến từ việc khai thác hiệu quả công suất hạ tầng tại hai miền. Tại phía Bắc, cảng Nam Đình Vũ giai đoạn 3 đi vào vận hành toàn phần từ đầu năm 2026 đã nâng tổng công suất cụm cảng lên 2 triệu TEU/năm, bổ sung thêm khoảng 20% năng lực cho toàn hệ thống. SHS dự báo sản lượng tại Nam Đình Vũ sẽ đạt khoảng 1.7 triệu TEU trong năm 2026, tăng trưởng 14% so với cùng kỳ. Đặc biệt, việc nạo vét luồng Hà Nam xuống độ sâu –9.5m giúp cảng này có khả năng tiếp nhận tàu lên tới 55,000 DWT, củng cố lợi thế cạnh tranh tuyệt đối trong cụm cảng sông Đình Vũ.

Tại khu vực phía Nam, cảng nước sâu Gemalink tiếp tục đóng vai trò là “cỗ máy in tiền” và trụ cột tăng trưởng dài hạn. Mặc dù giai đoạn 1 đã hoạt động vượt công suất thiết kế, nhưng sản lượng năm 2026 vẫn được kỳ vọng đạt 1.8 triệu TEU nhờ việc tối ưu hóa cầu bến và tiếp nhận thêm các tuyến dịch vụ quốc tế mới. SHS ước tính lợi nhuận đóng góp từ Gemalink cho GMD sẽ đạt khoảng 820 tỷ đồng trong năm 2026, tăng 15% so với năm trước. Bên cạnh đó, dự án Gemalink giai đoạn 2A với công suất 900,000 TEU dự kiến khởi công trong năm 2026 sẽ là chìa khóa để duy trì dư địa tăng trưởng cho doanh nghiệp sau năm 2027.

Một yếu tố then chốt khác hỗ trợ biên lợi nhuận của GMD chính là chu kỳ tăng giá dịch vụ cảng biển. SHS kỳ vọng giá xếp dỡ container sẽ được điều chỉnh tăng trung bình 8-10% trong năm 2026, nhờ chính sách tăng giá sàn đối với các cảng nước sâu và quyền năng định giá của GMD tại khu vực phía Bắc. Tại hệ thống cảng cạn ICD Phước Long và Bình Dương, mức tăng giá dịch vụ thậm chí có thể đạt từ 10% đến 15% do tình trạng thiếu hụt nguồn cung hạ tầng tại cụm cảng miền Nam. Điều này kết hợp với việc gia tăng tỷ trọng hàng siêu trường siêu trọng (OOG) sẽ giúp cải thiện đáng kể doanh thu trên mỗi TEU.

Tầm nhìn đến năm 2030, Gemadept đặt mục tiêu đạt tốc độ tăng trưởng kép (CAGR) về lợi nhuận ở mức 20% và cán mốc sản lượng 10 triệu TEU.

Để hiện thực hóa điều này, bên cạnh việc mở rộng các cảng biển, công ty đang tích cực tham gia vào các dự án mang tính đột phá như Trung tâm Hàng hải Quốc tế tại TP.HCM và mô hình Khu thương mại tự do (FTZ) tại các cửa ngõ chiến lược.

Việc kết hợp giữa hạ tầng cảng nước sâu hiện đại với các dịch vụ giá trị gia tăng như tài chính hàng hải và giao dịch tín chỉ carbon sẽ giúp Gemadept không chỉ đơn thuần là một nhà khai thác cảng mà trở thành một hệ sinh thái logistics tích hợp toàn diện, đủ sức cạnh tranh với các trung tâm trung chuyển lớn trong khu vực.

Định giá và khuyến nghị

Theo báo cáo phân tích mới nhất của SHS (29.4.2026), CTCP Gemadept (GMD) đang bước vào một chu kỳ tăng trưởng mới với triển vọng tích cực nhờ sự dẫn dắt của hệ thống cảng nước sâu và sự phục hồi của dòng chảy thương mại toàn cầu. SHS duy trì khuyến nghị theo dõi đối với cổ phiếu GMD với giá mục tiêu đạt 86,800 đồng/cổ phiếu, tương ứng với mức tăng tiềm năng khoảng 15.4% so với thị giá.

Quan điểm này dựa trên nền tảng kết quả kinh doanh năm 2025 lập kỷ lục về doanh thu và lợi nhuận tiệm cận đỉnh lịch sử, tạo đà vững chắc cho các kế hoạch mở rộng quy mô lớn trong giai đoạn 2026-2030. SHS dự báo LNST-CĐTS (NPAT-MI) năm 2026 đạt 2,018 tỷ đồng, tăng +15% yoy.

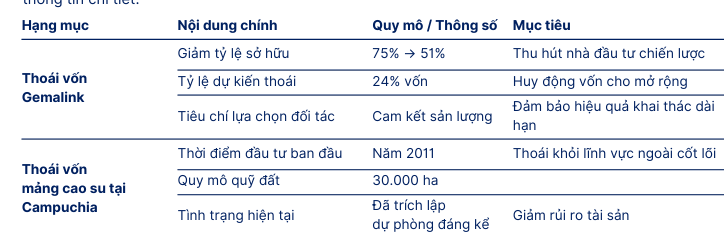

Ngoài ra, quan sát các yếu tố chưa đưa vào định giá như giảm tỷ lệ sở hữu tại Gemalink từ 75% xuống 51% hay thoái vốn mảng cao su ở Campuchia.

HSC giữ nguyên dự báo với lợi nhuận thuần tăng trưởng mạnh 22% trong năm 2025 (lên 2,045 tỷ đồng) và 15% trong năm 2026 (lên 2,342 tỷ đồng). Theo dự báo hiện tại, GMD đang giao dịch với P/E trượt dự phóng 1 năm là 16.5 lần, thấp hơn so với bình quân từ năm 2023 ở mức 19.6 lần.

HSC (9.4.2026) duy trì khuyến nghị Mua vào với giá mục tiêu 90,000 đồng vì đây là nhà vận hành cảng tốt nhất Việt Nam, với việc không ngừng đưa ra lộ trình mở rộng HĐKD hỗ trợ cho triển vọng tăng trưởng tươi sáng.

Trong khi đó, MBS (22.4.2026) nâng định giá của GMD lên 95,300 VNĐ/cổ phiếu (+16.9% so với báo cáo trước) do điều chỉnh tăng EPS 2026/2027 16.6%/16% so với dự phóng cũ, sau điều chỉnh, EPS duy trì mức tăng 15.5%/23% yoy.

Với kỳ vọng lợi nhuận ròng duy trì tốc độ tăng trưởng kép đạt 19.2% trong giai đoạn 2025-2027, kết hợp với động lực tăng giá nhờ lực mua chủ động từ các quỹ ETF mô phỏng chỉ

số VNDiamond trong kỳ cơ cấu Q2/2026 sắp tới, MBS đánh giá đây là thời điểm phù hợp để tích lũy cổ phiếu GMD.

Bảng so sánh quan điểm và dự báo của MBS và HSC đối với cổ phiếu GMD (tháng 4 năm 2026)

| Chỉ tiêu so sánh | MBS (Báo cáo 22/04/2026) | HSC (Báo cáo 20/04/2026) | SHS (Báo cáo 29/04/2026) |

| Khuyến nghị |

KHẢ QUAN |

MUA VÀO |

THEO DÕI |

| Giá mục tiêu (VND/cp) |

95,300 |

90,000 |

86,800 |

| Dự báo Doanh thu 2026 (Tỷ đồng) |

7,214 |

6,847 |

6,936 |

| Dự báo Lợi nhuận ròng 2026 (Tỷ đồng) |

2,032 |

2,045* |

2,018 |

| Dự báo EPS 2026 (VND/cp) |

4,764 |

4,347** |

4,448 |

| Động lực tăng trưởng chính |

Khai mở công suất tại Nam Đình Vũ 3 và Gemalink 2; tối ưu hóa giá dịch vụ cảng toàn hệ thống tăng trung bình 15.5% |

Đóng góp từ Nam Đình Vũ 3; hưởng lợi từ việc tăng 10% giá sàn bốc xếp cảng nước sâu; tiến độ triển khai Gemalink 2 và 3 |

Các cảng nước sâu chiếm ưu thế; Nam Đình Vũ 3 vận hành từ cuối 2025; chu kỳ tăng giá dịch vụ cảng nước sâu từ năm 2026 |

| Rủi ro chính |

Xung đột Trung Đông gây lạm phát; rủi ro thuế quan Mỹ sau 150 ngày; tiến độ Gemalink 2 chậm |

Cạnh tranh tại cụm cảng Hải Phòng; sự sụt giảm nhu cầu tiêu dùng tại các thị trường xuất khẩu trọng điểm |

Rủi ro địa chính trị và chiến sự kéo dài; giá dầu neo cao ảnh hưởng chi phí logistics; áp lực cạnh tranh công suất |