Phân tích Doanh Nghiệp

HPG: Không chỉ hưởng lợi dài hạn từ chu kỳ đầu tư hạ tầng khổng lồ, ngắn hạn còn hưởng lợi từ chu kỳ tồn kho thúc đẩy biên lợi nhuận

-

Quý 1/2026, Hòa Phát đạt lợi nhuận sau thuế 9,056 tỷ đồng (+170% yoy), trong đó mảng thép cốt lõi đóng góp 5,200 tỷ và lợi nhuận bất thường từ chuyển nhượng BĐS Phố Nối khoảng 3,800 tỷ .

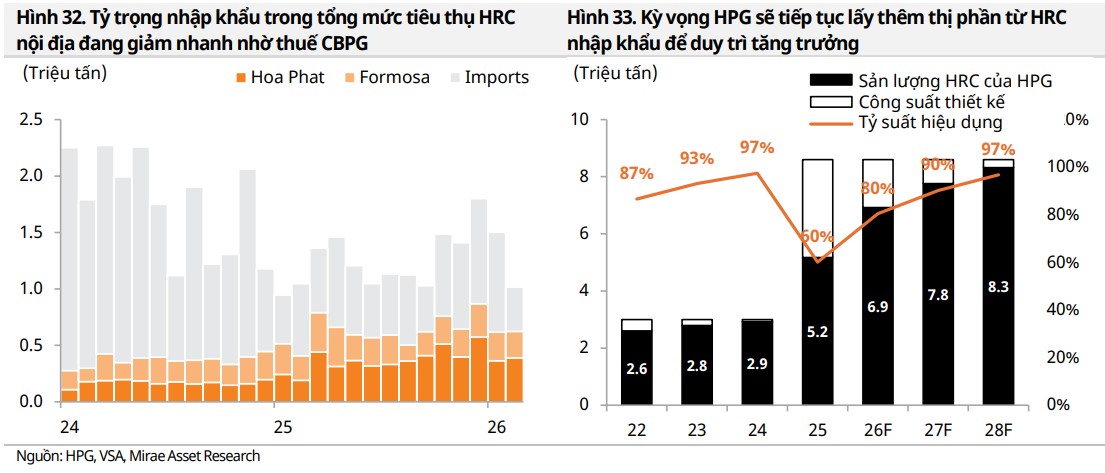

- Dung Quất 2 chính thức vận hành toàn bộ, nâng công suất thép thô lên 15.4 triệu tấn, giúp HPG chiếm lĩnh thị phần HRC nội địa từ 47% lên 63% chỉ trong 2 tháng đầu năm, hưởng lợi từ thuế CBPG 27.83% đối với HRC khổ rộng Trung Quốc .

-

Các CTCK đồng loạt khuyến nghị MUA với giá mục tiêu quanh 35,000–36,600 đồng/cp, dự báo lợi nhuận năm 2026 dao động 20,780–25,903 tỷ đồng, nhấn mạnh HPG là cổ phiếu tăng trưởng tiêu biểu nhờ hưởng lợi kép từ siêu chu kỳ hạ tầng và chu kỳ tồn kho giá thấp. Trong H1.2026, biên lợi nhuận dự kiến sẽ được duy trì nhờ lượng tồn kho được mua ở mặt bằng giá thấp trong Q4/2025 và xu hướng chênh lệch giữa giá bán và chi phí nguyên liệu đang mở rộng trở lại.

Ngành thép Việt Nam bước vào siêu chu kỳ tăng trưởng lấy hạ tầng làm trọng tâm

Thị trường thép Việt Nam đang chứng kiến một bước ngoặt mang tính nền tảng khi mô hình tăng trưởng dịch chuyển từ sự phụ thuộc vào chu kỳ bất động sản truyền thống sang các dự án hạ tầng do Nhà nước dẫn dắt.

Với kế hoạch phân bổ nguồn lực khổng lồ lên tới 8,510 nghìn tỷ đồng cho đầu tư phát triển giai đoạn 2026-2030, Chính phủ đang tạo ra một “siêu chu kỳ” nhu cầu đối với vật liệu xây dựng.

Khác với các gói kích thích ngắn hạn, làn sóng đầu tư lần này tập trung vào các trục giao thông huyết mạch, sân bay quốc tế và trung tâm logistics, giúp giảm chi phí vận hành cho nền kinh tế và thu hút dòng vốn FDI chất lượng cao.

Sự chuyển mình này không chỉ thúc đẩy sản lượng tiêu thụ toàn ngành dự kiến tăng trưởng 13.6% trong năm 2026 mà còn thiết lập một lộ trình tăng trưởng ổn định và dễ dự báo hơn cho các doanh nghiệp đầu ngành trong dài hạn.

HRC và tấm khiên bảo hộ chiến lược từ Quyết định 612/QĐ-BCT. Chu kỳ tồn kho thúc đẩy biên lợi nhuận.

Sản phẩm thép cuộn cán nóng (HRC) đang khẳng định vai trò là trung tâm của chu kỳ tăng trưởng mới nhờ sự hỗ trợ quyết liệt từ các chính sách phòng vệ thương mại. Điểm nhấn quan trọng nhất là việc Bộ Công Thương ban hành Quyết định số 612/QĐ-BCT áp dụng mức thuế chống lẩn tránh thuế chống bán phá giá tạm thời 27,83% đối với HRC khổ rộng từ Trung Quốc.

Biện pháp này chính thức lấp đầy lỗ hổng mà các nhà nhập khẩu đã tận dụng để đưa thép giá rẻ vào thị trường trong năm 2025, thiết lập một hàng rào bảo hộ toàn diện bao phủ toàn bộ dải sản phẩm HRC.

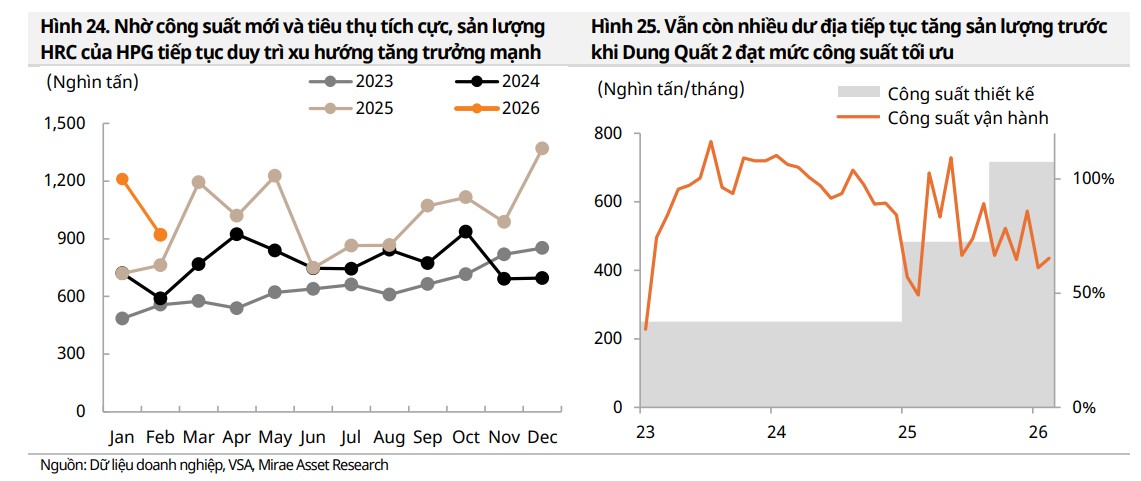

Nhờ đó, thị phần của các nhà sản xuất nội địa đã bứt phá mạnh mẽ, riêng Hòa Phát đã nâng thị phần HRC từ 47% lên mức áp đảo 63% chỉ trong hai tháng đầu năm 2026.

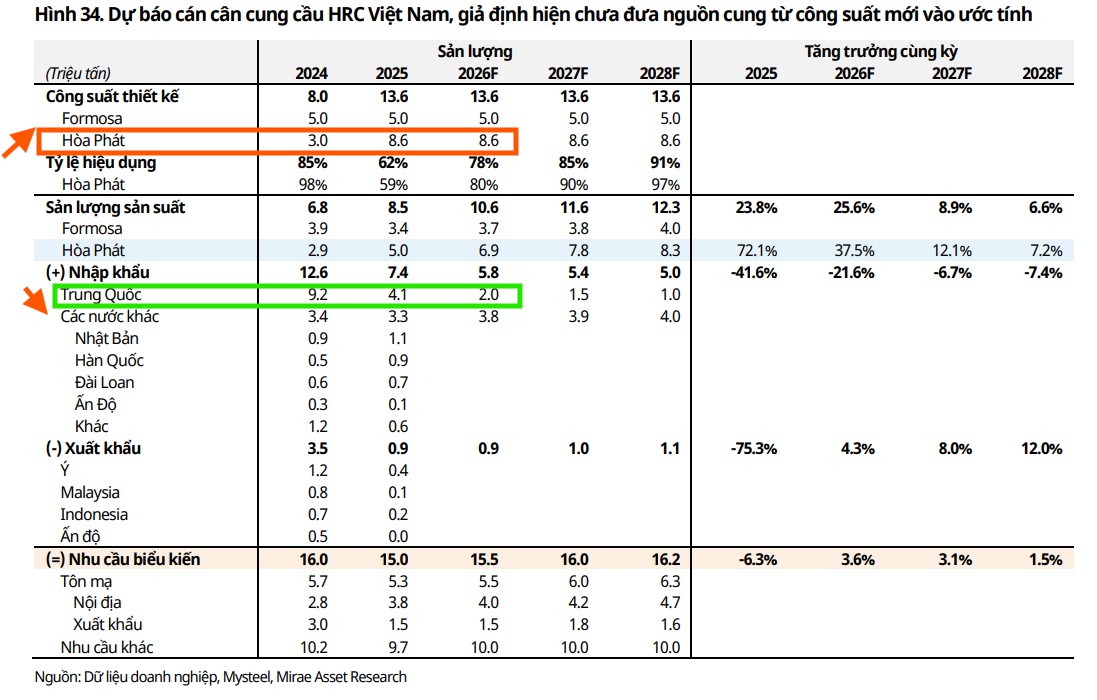

Việc kiểm soát tốt nguồn cung nhập khẩu cho phép các doanh nghiệp thượng nguồn tối ưu hóa quyền ấn định giá bán, đồng thời tạo dư địa lớn để thay thế hàng nhập khẩu khi nhu cầu tiêu thụ HRC trong nước dự kiến đạt 17.3 triệu tấn vào cuối năm nay.

Quy mô thị trường HRC nội địa trong các năm gần đây tăng lên khoảng 15-16 triệu tấn, cao hơn mức bình quân 13 triệu tấn giai đoạn trước 2024. Tuy vậy mức 15-16 triệu tấn này, không quá chênh lệch so với tổng công suất HRC nội địa khoảng 13.6 triệu tấn/năm (được bổ sung 5.6 triệu tấn từ Dung Quất 2 trong 2025).

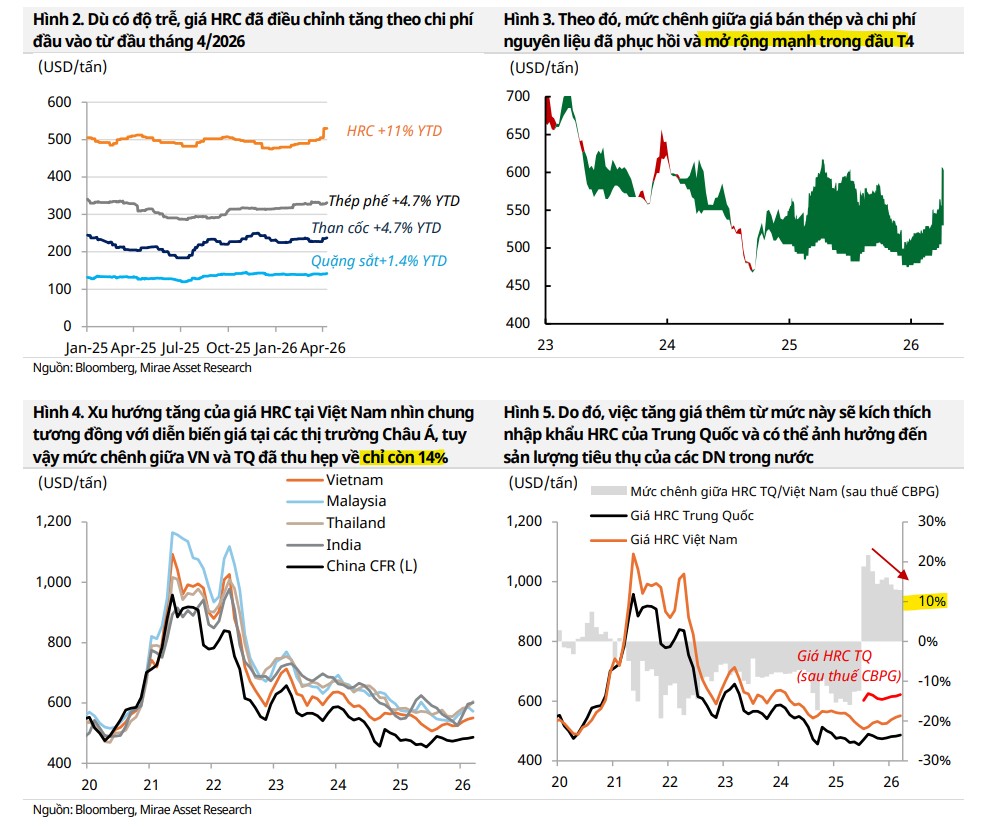

Với việc giá bán HRC đang có xu hướng tăng nhanh hơn giá nguyên liệu, các doanh nghiệp tích hợp như HPG sẽ có nhiều dư địa hơn để cân bằng giữa tăng trưởng sản lượng và giá bán.

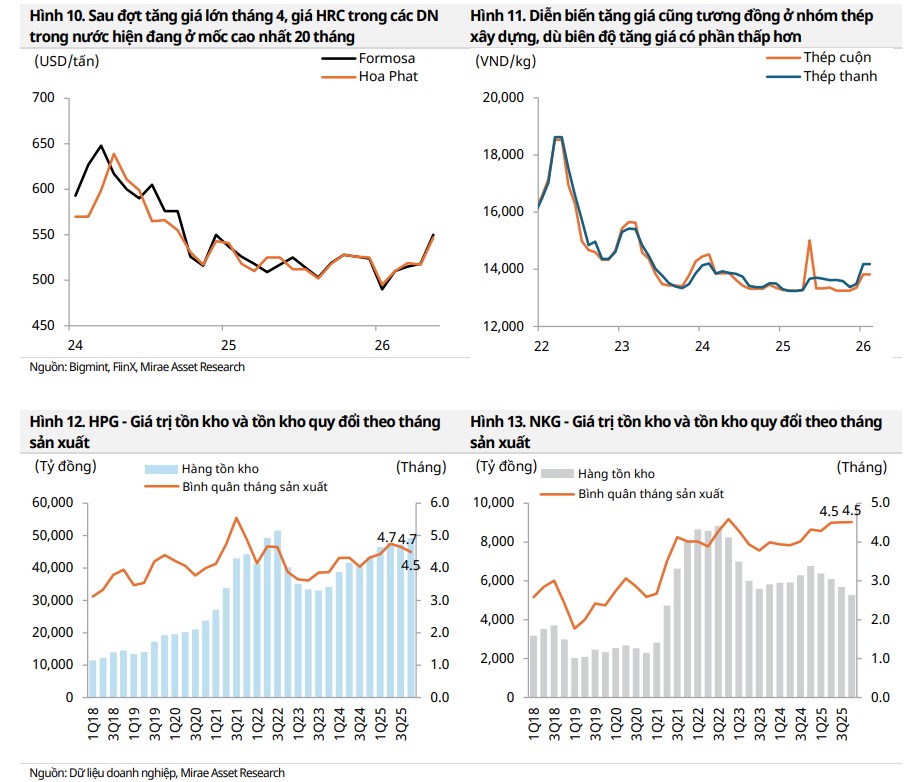

Theo MAS, Trong GĐ 6T2026, biên lợi nhuận dự kiến sẽ được duy trì nhờ chu kì tồn kho và xu mức mở rộng chênh lệch giữa giá bán và chi phí nguyên liệu đang mở rộng trở lại. Các đợt tăng giá gần đây diễn ra nhanh hơn so với mức tăng của quặng sắt và than luyện cốc, trong khi lượng tồn kho được mua ở mặt bằng giá thấp trong Q4/2025 vẫn đang hỗ trợ biên lợi nhuận.

Tập đoàn Hòa Phát: Bước ngoặt từ dự án Dung Quất 2 và chiến lược tự chủ

Năm 2026 đánh dấu cột mốc lịch sử khi Khu liên hợp gang thép Dung Quất 2 chính thức vận hành trọn vẹn, đưa tổng công suất thép thô của tập đoàn lên mức 15.4 triệu tấn và dự kiến đạt 16.5 triệu tấn vào năm 2027.

Việc sở hữu chuỗi giá trị tích hợp dọc từ quặng sắt thượng nguồn đến các sản phẩm thép kỹ thuật cao hạ nguồn chính là “vũ khí” giúp Hòa Phát duy trì biên lợi nhuận ổn định trước những biến động địa chính trị toàn cầu.

Thay vì chỉ chạy theo sản lượng, tập đoàn đang chuyển dịch mạnh mẽ sang phân khúc giá trị gia tăng cao thông qua việc nghiên cứu và đầu tư sản xuất thép ray đường sắt, thép làm trục bánh xe tàu hỏa nhằm phục vụ siêu dự án đường sắt tốc độ cao Bắc – Nam.

Khả năng vận hành tối ưu với hiệu suất lò cao đạt trên 90% giúp doanh nghiệp củng cố vị thế dẫn dắt tuyệt đối và xây dựng một “thành trì” lợi nhuận vững chắc trước các đối thủ mới gia nhập thị trường.

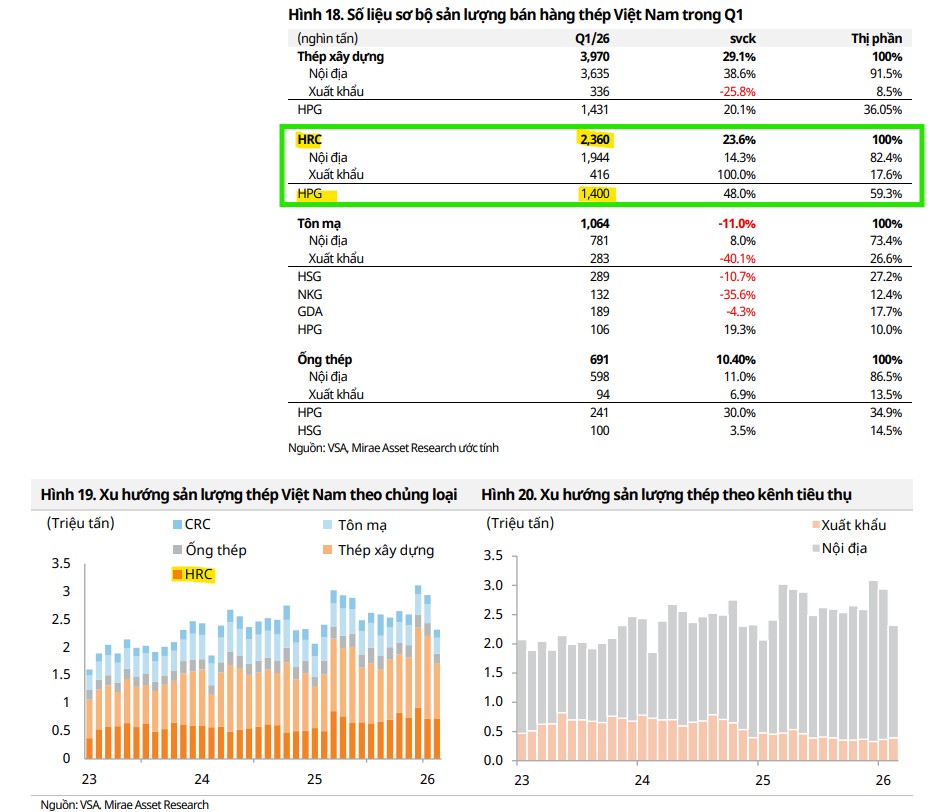

Trong khi thép xây dựng hưởng lợi từ nhu cầu nội địa, HRC được hỗ trợ bởi xu hướng thay thế hàng nhập khẩu. Trong Q1, sản lượng thép xây dựng và HRC toàn ngành tăng lần lượt 29.1% và 23.6% yoy.

Xét theo cơ cấu sản lượng, HPG là doanh nghiệp rõ nhất nhờ cơ cấu sản phẩm tập trung vào hai nhóm này, ước tính khoảng 88% tổng sản lượng Q1. Theo đó, sản lượng bán hàng của HPG trong Q1 tăng 26% yoy, chủ yếu nhờ HRC và thép xây dựng tăng lần lượt 48% và 20%.

Ở mảng HRC, doanh nghiệp này vẫn đang trong quá trình nâng công suất vận hành tại Dung Quất 2. Nếu giả định Dung Quất 1 đã vận hành 100% công suất, sản lượng Q1/26 cho thấy Dung Quất 2 hiện đang chạy ở khoảng 46% công suất.

HPG: Tin đồn áp thuế chống bán phá giá đối với HRC khổ rộng và chu kỳ siêu đầu tư hạ tầng 2026

Kết quả kinh doanh quý 1 bùng nổ và tiềm năng từ các mảng phi thép

Kết quả kinh doanh sơ bộ quý 1 năm 2026 của Hòa Phát đã gây bất ngờ lớn cho thị trường khi lợi nhuận sau thuế hợp nhất đạt con số kỷ lục 9,056 tỷ đồng, tăng trưởng 170% so với cùng kỳ.

Động lực cho sự bứt phá này không chỉ đến từ mảng thép cốt lõi đóng góp 5,200 tỷ đồng mà còn nhờ khoản lợi nhuận không thường xuyên khoảng 3,800 tỷ đồng từ việc hoàn tất chuyển nhượng dự án bất động sản Phố Nối tại Hưng Yên.

Việc sở hữu dòng tiền dồi dào và năng lực tài chính vững mạnh cho phép tập đoàn tham gia có chọn lọc vào các dự án hạ tầng đô thị quy mô lớn như Trục Đại lộ Cảnh quan Sông Hồng mà không cần sử dụng đòn bẩy tài chính quá mức.

Sự kết hợp giữa năng lực sản xuất công nghiệp nặng và hệ sinh thái bất động sản khu công nghiệp đang biến Hòa Phát thành một tập đoàn đa ngành có khả năng chống chịu cao, sẵn sàng chinh phục mục tiêu doanh thu kỷ lục 210,000 tỷ đồng trong năm tài chính này.

Thách thức từ lạm phát chi phí đẩy và cam kết phát triển bền vững

Dù triển vọng là rất khả quan, ngành thép vẫn phải đối mặt với rủi ro từ áp lực chi phí đẩy khi giá dầu thô Brent vượt ngưỡng 100 USD mỗi thùng làm tăng chi phí logistics và năng lượng.

Tuy nhiên, Hòa Phát đang chủ động hóa giải các thách thức này thông qua lộ trình khử carbon dài hạn và duy trì báo cáo phát thải thấp hơn hạn ngạch thí điểm của Chính phủ. Sự chuẩn bị kỹ lưỡng này không chỉ giúp doanh nghiệp thích ứng với Cơ chế điều chỉnh biên giới carbon (CBAM) của EU mà còn mở ra cơ hội tối ưu hóa lợi nhuận từ thị trường tín chỉ carbon trong tương lai.

Với tầm nhìn dài hạn đến năm 2030 khi dự án tại Phú Yên đi vào hoạt động, Hòa Phát không chỉ hướng tới mục tiêu nâng công suất lên 22 triệu tấn thép mỗi năm mà còn khẳng định vị thế của một tập đoàn công nghiệp bền vững, dẫn dắt quá trình hiện đại hóa hạ tầng quốc gia.

Định giá và khuyến nghị

HPG là cổ phiếu tăng trưởng tiêu biểu nhờ hưởng lợi kép từ chu kỳ đầu tư công và các rào cản thuế bảo hộ, đặc biệt là chính sách chống lẩn tránh thuế đối với HRC Trung Quốc vừa được ban hành.

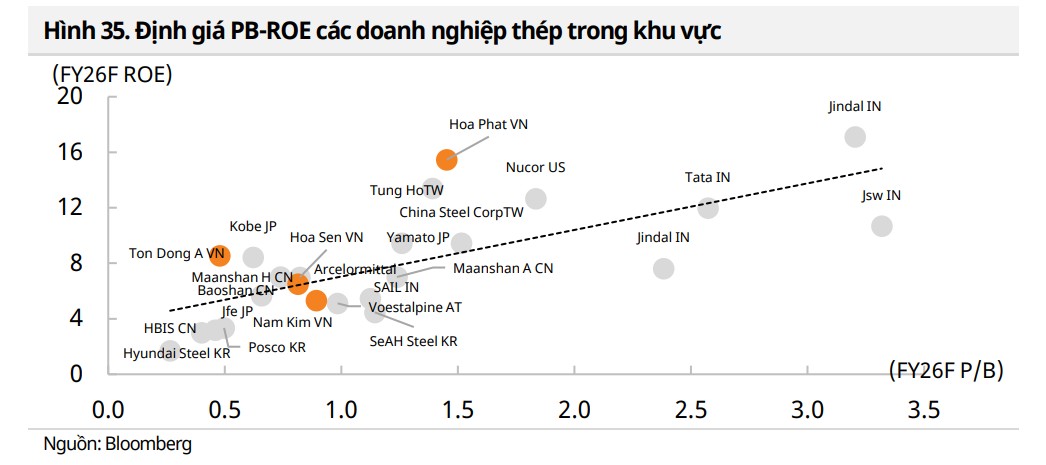

So với các doanh nghiệp thép Ấn Độ, HPG duy trì hiệu quả vận hành và ROE tương đương nhưng đang được giao dịch ở mức định giá hấp dẫn hơn đáng kể.

Lợi thế dẫn trước đối thủ từ 3 đến 20 năm về cả tiến độ đầu tư lẫn kinh nghiệm vận hành là “vũ khí” quan trọng giúp tập đoàn hóa giải rủi ro dư cung, củng cố thị phần và tối ưu hóa chi phí trong trung hạn.

MAS (24.4.2026) đã đưa ra khuyến nghị MUA với cổ phiếu HPG, dựa trên giá mục tiêu 35,000 đồng, tiềm năng tăng giá +25%.

Bảng so sánh quan điểm các CTCK về cổ phiếu HPG (Cập nhật tháng 4/2026)

| CTCK | Khuyến nghị | Giá mục tiêu (VNĐ) | Dự báo LNST 2026 (Tỷ đồng) | Quan điểm chính và Động lực tăng trưởng |

| MAS (24/04/2026) | Mua (Top-pick) | 35,000 | 21,200 | Hưởng lợi từ tăng trưởng sản lượng khi Dung Quất 2 nâng công suất vận hành (dự kiến đạt 73% năm 2026); biên lợi nhuận cải thiện nhờ chu kỳ tồn kho giá thấp và thuế chống bán phá giá (CBPG) hỗ trợ thay thế hàng nhập khẩu. |

| SSI Research (23/04/2026) | Mua | 36,000 | 25,903 |

Lựa chọn ưu tiên hàng đầu trong chủ đề đầu tư hạ tầng; năm đầu tiên vận hành trọn vẹn DQ2 và áp thuế CBPG đầy đủ đối với HRC; dự báo lãi đột biến từ chuyển nhượng dự án Phố Nối ghi nhận ngay trong Q1/2026 (khoảng 3,800 tỷ đồng). |

| HSC (22/04/2026) | Mua vào | 36,300 | 22,972 |

Giai đoạn 2026-2030 là “kỷ nguyên vàng” nhờ siêu chu kỳ hạ tầng quốc gia; hưởng lợi trực tiếp từ Quyết định 612/QĐ-BCT áp thuế chống lẩn tránh HRC khổ rộng (27.83%); ghi nhận lãi thoái vốn BĐS Phố Nối (HSC dự báo khoảng 2,000 tỷ đồng). |

| Vietcap (08/04/2026) | Mua | 36,600 | 21,925 |

Hưởng lợi từ chính sách siết cấp phép xuất khẩu thép của Trung Quốc và hàng rào thuế quan HRC khổ rộng mới tại Việt Nam; biên lợi nhuận mảng thép cải thiện mạnh mẽ bất chấp áp lực lãi suất vay tăng. |

| MBS Research (17/03/2026) | Khả quan | 35,600 | 20,780 |

Giá thép hồi phục rõ nét từ đầu năm; sản lượng HRC dự kiến tăng 50% nhờ đóng góp từ DQ2; thị phần nội địa củng cố vững chắc khi áp lực cạnh tranh từ thép giá rẻ Trung Quốc hạ nhiệt. |