Phân tích Doanh Nghiệp

DCM: Nguồn cung cấp khí vẫn đảm bảo đến năm 2028, quý 2 vẫn đẩy mạnh xuất khẩu

-

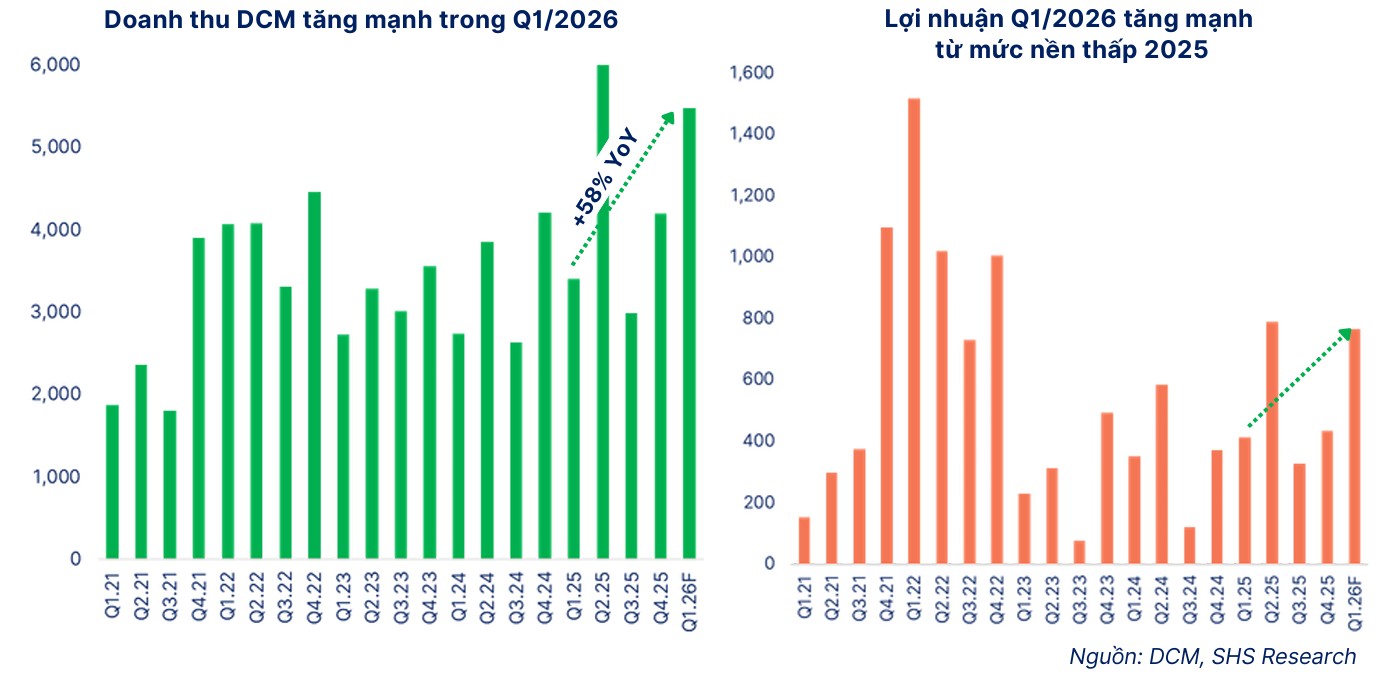

Quý 1/2026, DCM đạt lợi nhuận trước thuế 837–878 tỷ đồng, tăng trưởng 93–184% yoy, hoàn thành tới 67% kế hoạch năm chỉ sau một quý nhờ tận dụng kho hàng tồn giá rẻ (~4,800 tỷ đồng).

- Triển vọng quý 2 tích cực: xuất khẩu urê tăng mạnh (+73% yoy, 177 nghìn tấn, chiếm 40% sản lượng), hưởng lợi từ giá urê thế giới tăng lên 900 USD/tấn do căng thẳng Trung Đông, trong khi nguồn khí đầu vào vẫn đảm bảo đến 2028.

-

Kế hoạch năm 2026 đặt mục tiêu doanh thu 17,615 tỷ đồng, LNTT 1,319 tỷ đồng, nhưng các CTCK dự báo cao hơn nhiều: SHS ~3,000 tỷ, VNDirect ~3,431 tỷ, KBSV ~4,431 tỷ. Giá mục tiêu cổ phiếu dao động 49,500–54,900 đồng/cp, với khuyến nghị từ “Khả quan” đến “Mua”.

Kết quả kinh doanh quý 1 năm 2026 bùng nổ nhờ lợi thế hàng tồn kho giá thấp

Công ty Cổ phần Phân bón Dầu khí Cà Mau (DCM) đã ghi nhận một quý đầu năm 2026 cực kỳ thành công với lợi nhuận trước thuế sơ bộ đạt khoảng 837 tỷ đến 878 tỷ đồng, tăng trưởng từ 93% đến hơn 184% so với cùng kỳ năm trước.

Kết quả này giúp doanh nghiệp hoàn thành tới 67% kế hoạch lợi nhuận cả năm chỉ sau một quý vận hành.

Động lực chính cho sự bứt phá này đến từ việc DCM đã chủ động tích lũy lượng hàng tồn kho nguyên liệu và thành phẩm giá thấp từ cuối năm 2025, với giá trị ước tính khoảng 4,800 tỷ đồng. Khi giá phân bón thế giới tăng vọt do biến động địa chính trị, việc khai thác kho hàng tồn kho này đã tạo ra một khoảng cách lợi nhuận đột biến cho doanh nghiệp.

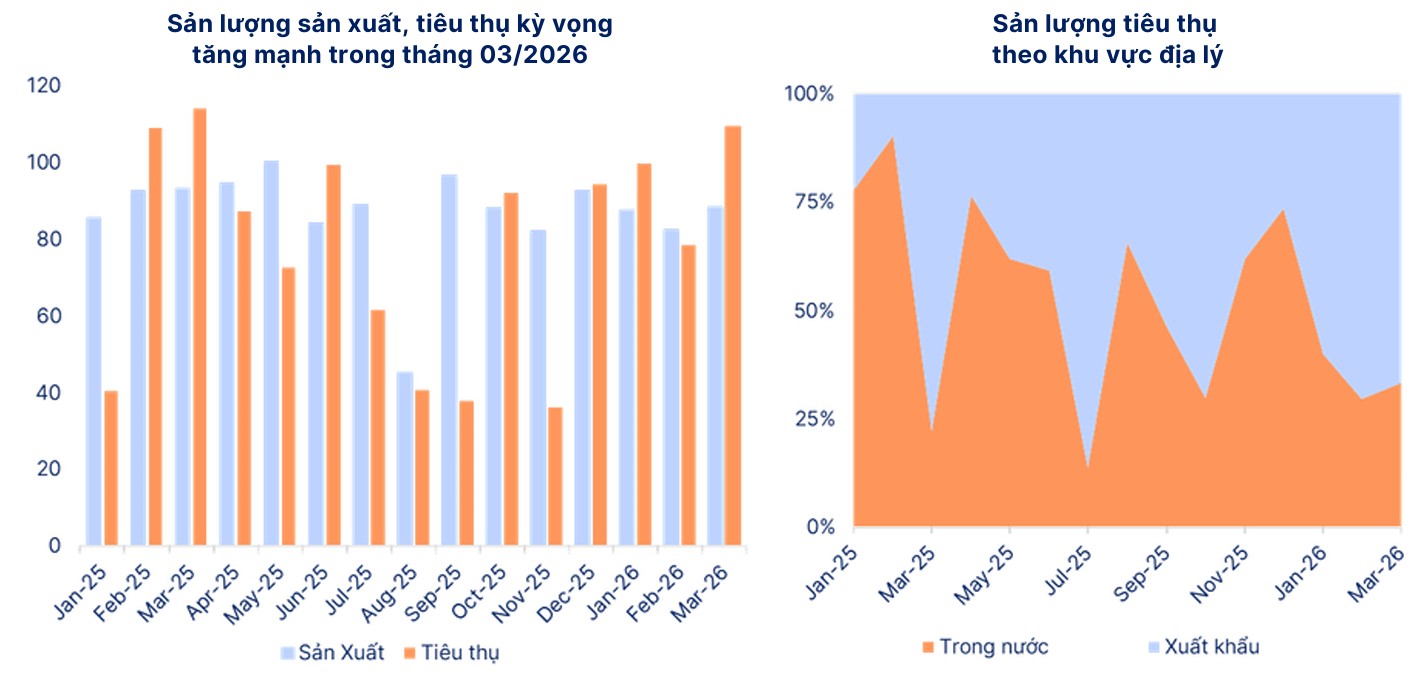

Theo ước tính nội bộ của KBSV, lượng hàng tồn kho giá rẻ cuối năm 2026 là khoảng 150 nghìn tấn, và ước còn lại hơn 83,000 tấn vào cuối quý 1.2026. Triển vọng quý 2 vẫn tích cực khi doanh nghiệp đẩy mạnh xuất khẩu. Đơn hàng Q2 khá khả quan, Ấn Độ mở thầu sớm 2.5 triệu tấn giúp giá Urea duy trì nền cao.

Đạm Cà Mau (DMC) bùng nổ lợi nhuận quý 1/2026 nhờ lợi thế tồn kho và giá bán tăng vọt

Đảm bảo an ninh nguồn khí đầu vào và lộ trình phát triển các mỏ mới

Tại Đại hội đồng cổ đông thường niên vừa qua, vấn đề trữ lượng mỏ khí PM3-CAA đang dần cạn kiệt đã được ban lãnh đạo giải trình cụ thể nhằm trấn an các nhà đầu tư.

Lãnh đạo DCM khẳng định nguồn khí cung cấp cho tổ hợp khí – điện – đạm Cà Mau sẽ vẫn được đảm bảo đủ cho hoạt động sản xuất từ nay đến trước năm 2028.

Để chuẩn bị cho giai đoạn tiếp theo, Tập đoàn Dầu khí Việt Nam (PVN) đang đẩy nhanh tiến độ đưa các mỏ khí Nam Du – U Minh và Khánh Mỹ – Đầm Dơi vào khai thác trong giai đoạn 2028-2030.

Ngoài ra, phương án đưa một nhánh đường ống khí từ dự án Lô B – Ô Môn về Cà Mau cũng đang được triển khai tích cực. Trong dài hạn, DCM đã tính toán đến các phương án sử dụng nguồn khí nhập khẩu hóa lỏng (LNG) để duy trì công suất nhà máy khi các mỏ khí nội địa không còn đáp ứng đủ nhu cầu.

Tác động từ chiến sự Trung Đông và cơ hội xuất khẩu tại vùng đỉnh giá

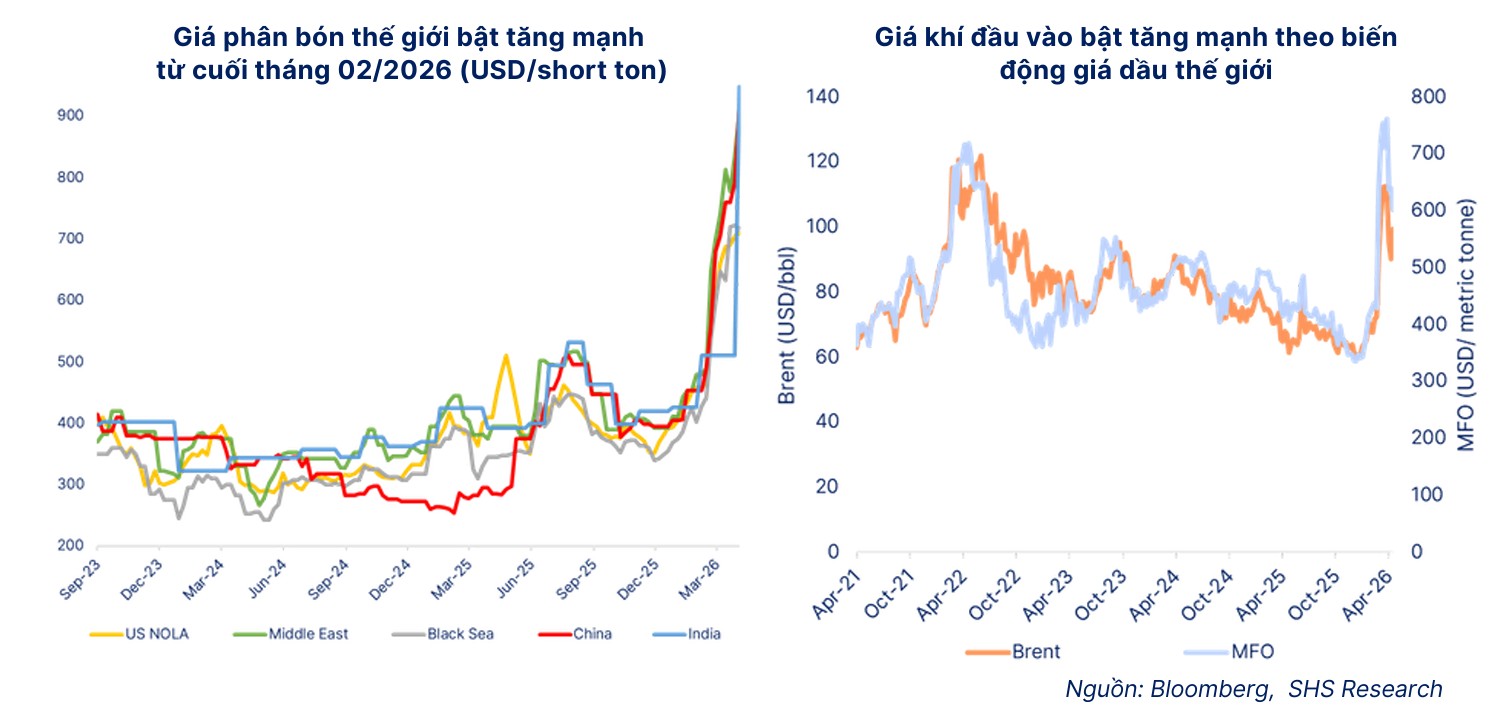

Căng thẳng leo thang tại eo biển Hormuz và khu vực Vịnh Ba Tư đã làm gián đoạn khoảng 46% lượng Urea xuất khẩu đường biển toàn cầu, đẩy giá phân đạm thế giới từ mức 450-500 USD/tấn lên ngưỡng 900 USD/tấn.

Dù giá dầu khí đầu vào tăng mạnh, có thời điểm chạm mốc 120 USD/thùng gây áp lực lên chi phí sản xuất, nhưng tốc độ tăng của giá bán Urea vẫn nhanh hơn đáng kể, giúp DCM bảo vệ và mở rộng biên lợi nhuận gộp.

Với năng lực sản xuất Urea nội địa đạt khoảng 2.6 triệu tấn/năm trong khi nhu cầu trong nước chỉ dao động từ 1.8 đến 2 triệu tấn, DCM đang tích cực tận dụng lượng dư cung để đẩy mạnh xuất khẩu sang các thị trường có giá bán cao như Hoa Kỳ, Ấn Độ và thị trường chiến lược Campuchia (thị phần của DCM là 40%-50%).

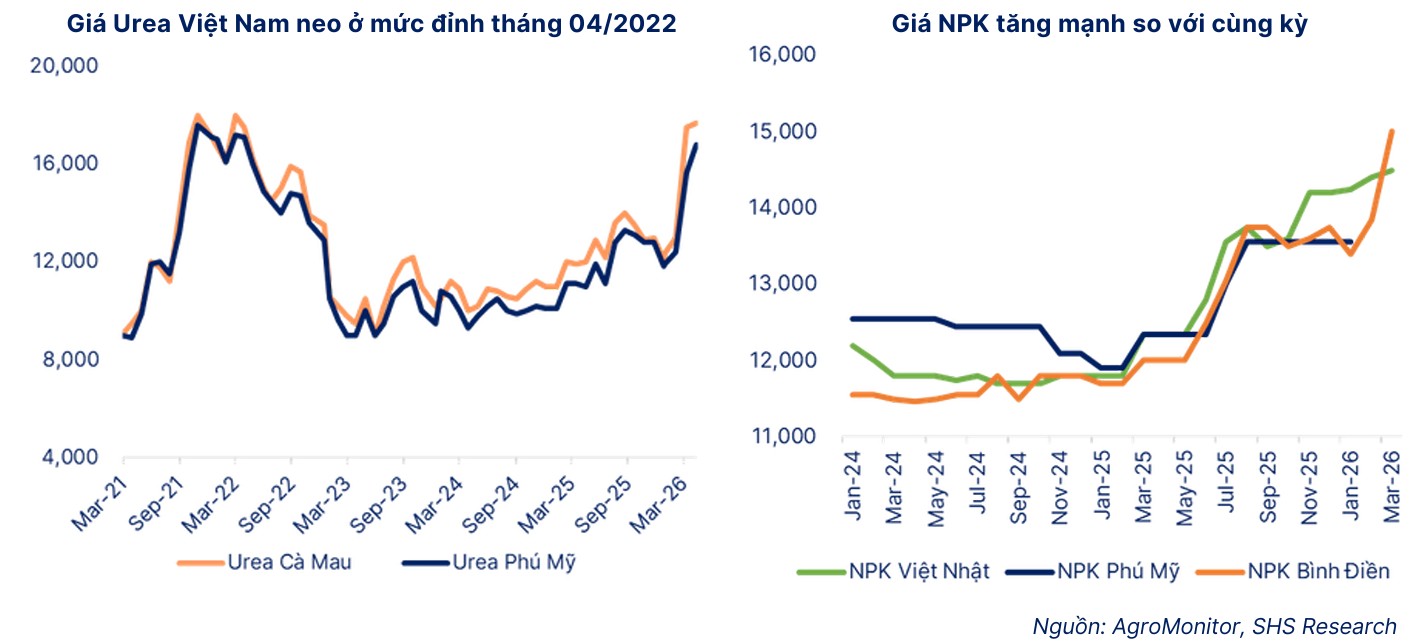

4 tháng đầu năm 2026, giá Ure Cà Mau tăng mạnh so với cùng kỳ, ước tính trung bình đạt 15,140 VND/kg (+29% YoY, cuối tháng 04/2026 Urea Cà Mau đang giao dịch ở mức 17,700 VND/kg, +61% Ytd). Ngoài ra giá các loại phân khác cũng tăng mạnh: DAP +50% Ytd, Kali +40% Ytd…Việc giá Ure neo có thể ảnh hưởng tới nhu cầu trong nước và do đó, doanh nghiệp sẽ đẩy mạnh xuất khẩu.

Thực tế, xuất khẩu Ure của DCM 3 tháng đầu năm tăng mạnh (giai đoạn thấp điểm của mùa vụ trong nước), đạt hơn 177 nghìn tấn (+73% YoY), chiếm hơn 40% tổng sản lượng tiêu thụ. Ở chiều ngược lại, tiêu thụ trong nước giảm nhẹ, chỉ đạt hơn 94 nghìn tấn, -34%YoY.

Kế hoạch kinh doanh 2026 thận trọng và bước ngoặt kiện toàn bộ máy lãnh đạo

Năm 2026, DCM đặt mục tiêu doanh thu hợp nhất đạt 17,615 tỷ đồng và lợi nhuận trước thuế 1,319 tỷ đồng. Các CTCK cho rằng đây là những con số khá thận trọng do doanh nghiệp thường xây dựng kịch bản dựa trên giả định giá dầu Brent ở mức 70 USD/thùng và giá bán Urea thấp hơn thực tế.

Đại hội cũng đánh dấu sự thay đổi quan trọng trong cơ cấu nhân sự chủ chốt để dẫn dắt doanh nghiệp hiện thực hóa tầm nhìn đến năm 2035. Ông Văn Tiến Thanh, nguyên Tổng Giám đốc, đã chính thức được bầu giữ chức Chủ tịch Hội đồng quản trị nhiệm kỳ mới.

Đồng thời, ông Nguyễn Thanh Tùng được bổ nhiệm vào vị trí Tổng Giám đốc nhằm tiếp tục đẩy mạnh các dự án chiến lược như nhà máy sản xuất phân bón tại Bình Định và mở rộng mảng công nghệ sinh học.

Hưởng lợi từ chính sách thuế GTGT và chiến lược đa dạng hóa sản phẩm

Bên cạnh yếu tố thị trường, DCM còn nhận được “cú hích” lớn từ việc Luật thuế GTGT sửa đổi áp thuế suất 5% đối với phân bón chính thức có hiệu lực.

Chính sách này cho phép doanh nghiệp khấu trừ thuế đầu vào cho các nguyên vật liệu chính như khí và hóa chất, giúp giảm chi phí sản xuất và nâng cao năng lực cạnh tranh so với hàng nhập khẩu.

Để giảm bớt sự phụ thuộc vào chu kỳ giá Urea, DCM đang đẩy mạnh mảng NPK với mục tiêu sản lượng tiêu thụ đạt 350,000 tấn trong năm 2026 thông qua hệ thống kho cảng logistics vừa được nâng cấp tại khu vực Nhơn Trạch và Hiệp Phước.

Chiến lược đa dạng hóa này được kỳ vọng sẽ giúp duy trì mức ROE trung bình khoảng 20% trong giai đoạn 2026-2028.

Định giá và khuyến nghị

Trong báo cáo mới nhất, SHS Research (22.4.2026) nâng giá mục tiêu lên 49,500 đồng/cp (từ 42,400 đồng trước đó) và duy trì khuyến nghị Khả quan. Dự báo lợi nhuận trước thuế năm 2026 khoảng 3,000 tỷ đồng, +35% YoY.

KBSV hiện là đơn vị đưa ra dự báo lạc quan nhất với lợi nhuận ròng dự kiến đạt 4,431 tỷ đồng, tăng trưởng đột biến 126% so với năm 2025. Quan điểm này dựa trên kỳ vọng biên lợi nhuận gộp sẽ nới rộng mạnh mẽ nhờ chênh lệch giữa giá bán Urea neo cao và chi phí khí đầu vào tăng chậm hơn.

VNDirect cũng dự phóng lợi nhuận bùng nổ lên mức 3,431 tỷ đồng (+75.1% yoy) nhưng giữ thái độ thận trọng với khuyến nghị Trung lập do cho rằng định giá P/E hiện tại đã phản ánh phần lớn tin tức tích cực vào giá cổ phiếu.

Trong khi đó, SHS dự báo mức tăng trưởng lợi nhuận khiêm tốn hơn, khoảng 35% yoy, tập trung vào sự phục hồi của giá Urea tiệm cận đỉnh cũ năm 2022.

Bảng so sánh quan điểm SHS, VNDirect và KBSV về cổ phiếu DCM

| Tiêu chí so sánh | SHS (Báo cáo 22/04/2026) | VNDirect (Báo cáo 06/04/2026) | KBSV (Báo cáo 14/04/2026) |

| Khuyến nghị |

Khả quan |

Trung lập |

Mua |

| Giá mục tiêu (VND/cp) |

49,500 |

49,800 |

54,900 |

| Doanh thu 2026F (Tỷ đồng) |

18,951 |

20,539 |

22,637 |

| Lợi nhuận ròng 2026F (Tỷ đồng) |

2,648 |

3,431 |

4,431 |

| EPS 2026F (VND) |

4,985 |

6,481 |

5,938 |

| P/E dự phóng 2026F (x) | n/a |

7.0 |

9.2 |

DCM: Lợi nhuận ròng có thể đạt mức cao 3,400 tỷ trong năm 2026