Phân tích Doanh Nghiệp

STB: Bước ngoặt tái cơ cấu. Tập trung làm sạch bảng cân đối tài sản trong năm 2026, tạo đà bứt phá cho tương lai.

- Quý 1/2026, Sacombank ghi nhận lợi nhuận trước thuế 3,572 tỷ đồng (-3% YoY), nhưng đã hoàn thành 44% kế hoạch năm (8,100 tỷ đồng). Tổng tài sản đạt 861 nghìn tỷ đồng (-4.6%), dư nợ tín dụng 627 nghìn tỷ đồng (đi ngang), và huy động vốn 776 nghìn tỷ đồng (-6%).

- Nút thắt lớn nhất là 32.5% cổ phần liên quan đến ông Trầm Bê, với tổng dư nợ và lãi dự thu khoảng 63,250 tỷ đồng. Nếu đấu giá thành công, ngân hàng có thể hoàn nhập dự phòng và tạo cú hích lợi nhuận, dự báo LNTT 2027 đạt hơn 44,000 tỷ đồng (+408% YoY).

- Ngân hàng đổi tên pháp lý thành “Ngân hàng TMCP Sài Gòn Tài Lộc”, bổ nhiệm ông Nguyễn Đức Thụy làm Phó Chủ tịch Thường trực và ông Loic Faussier làm Quyền Tổng Giám đốc. Đồng thời ký hợp tác chiến lược toàn diện với Vingroup, hướng tới tối ưu hóa hệ sinh thái và tăng trưởng bền vững.

Đối với các nhà đầu tư, giai đoạn 2026-2027 là thời điểm cần quan sát sát sao tiến độ đấu giá 32.5% cổ phần và khả năng kiểm soát nợ xấu của ngân hàng. Mặc dù kế hoạch lợi nhuận năm 2026 có vẻ thận trọng, nhưng đây chính là bước đệm cần thiết cho một sự tăng trưởng “đột biến” vào các năm sau đó.

Với triển vọng hoàn nhập lãi dự thu khổng lồ và sự thay đổi tích cực trong bộ máy lãnh đạo, Sacombank xứng đáng là một cái tên tiêu biểu cho sự phục hồi và bứt phá trong danh mục đầu tư dài hạn của các tổ chức tài chính chuyên nghiệp.

Lợi nhuận trước thuế quý 1 năm 2026 phản ánh của chiến lược ưu tiên chất lượng tài sản

Theo báo cáo sơ bộ tại Đại hội đồng cổ đông tổ chức ngày 22/04/2026, lợi nhuận trước thuế (LNTT) của Sacombank trong quý 1 năm 2026 đạt khoảng 3,572 tỷ đồng, ghi nhận mức giảm nhẹ khoảng 3% so với cùng kỳ năm trước.

Mặc dù con số này thấp hơn dự báo của một số CTCK, nhưng nó lại hoàn thành tới 44% kế hoạch lợi nhuận cả năm mà ngân hàng đề ra (8,100 tỷ đồng).

Sự sụt giảm lợi nhuận nhẹ này được lý giải là do ngân hàng tiếp tục duy trì quan điểm thận trọng, tập trung vào việc trích lập dự phòng rủi ro để cải thiện tỷ lệ bao phủ nợ xấu thay vì chạy theo các con số tăng trưởng ngắn hạn.

Về mặt quy mô, tổng tài sản của Sacombank tại thời điểm cuối quý 1 năm 2026 đạt 861 nghìn tỷ đồng, giảm khoảng 4.6% so với đầu năm. Dư nợ tín dụng đạt 627 nghìn tỷ đồng, gần như đi ngang so với thời điểm 31/12/2025, trong khi tổng huy động vốn đạt 776 nghìn tỷ đồng, giảm 6%.

Những số liệu này cho thấy một sự chững lại có tính toán trong việc mở rộng bảng cân đối kế toán, khi ngân hàng ưu tiên thanh lọc các khoản vay kém hiệu quả và tối ưu hóa cấu trúc vốn trong bối cảnh thanh khoản thị trường có những biến động nhất định.

Bảng 1: Kết quả kinh doanh sơ bộ quý 1/2026 so với kế hoạch và cùng kỳ

| Chỉ tiêu tài chính | Thực hiện Q1/2026 | Thay đổi svck (%) | Kế hoạch năm 2026 | % Hoàn thành |

| Lợi nhuận trước thuế (tỷ đồng) | 3,572 | -3.0% | 8,100 | 44.1% |

| Dư nợ tín dụng (tỷ đồng) | 627,000 | 0.0% | 699.000 | 89.7% |

| Tổng huy động (tỷ đồng) | 776,000 | -6.0% | 921.000 | 84.3% |

| Tổng tài sản (tỷ đồng) | 861,000 | -4.6% | 1,010,000 | 85.2% |

Nguyên nhân dẫn đến kế hoạch tăng trưởng lợi nhuận khiêm tốn 6.2% trong năm 2026

Một điểm gây bất ngờ đối với các nhà đầu tư là việc Sacombank chỉ đặt mục tiêu tăng trưởng LNTT năm 2026 ở mức 6.2%, đạt 8,100 tỷ đồng, thấp hơn rất nhiều so với dự báo của các công ty chứng khoán như Vietcap (16,100 tỷ đồng) hay VNDIRECT (8,686 tỷ đồng).

Ban lãnh đạo ngân hàng cho biết sự thận trọng này bắt nguồn từ các thách thức địa chính trị toàn cầu và áp lực từ việc một số khoản vay lớn bị chuyển nhóm nợ, đòi hỏi ngân hàng phải dành một nguồn lực đáng kể để trích lập dự phòng.

Việc đặt mục tiêu thấp cũng giúp ngân hàng có thêm dư địa để xử lý dứt điểm các tồn đọng còn lại mà không chịu áp lực quá lớn từ chỉ tiêu kinh doanh.

Câu chuyện tái cơ cấu và nút thắt cuối cùng mang tên 32.5% cổ phần

Tính đến thời điểm hiện tại, Sacombank về cơ bản đã xử lý xong các tài sản vật chất tồn đọng và đã trích lập dự phòng đầy đủ theo yêu cầu của đề án tái cơ cấu.

Điểm nghẽn lớn nhất và cũng là nút thắt cuối cùng chính là lô 32.5% cổ phần liên quan đến ông Trầm Bê hiện đang được NHNN quản lý.

Ngân hàng đã hoàn tất việc trình phương án đấu giá lên NHNN từ năm 2025, tuy nhiên do quy trình phê duyệt phức tạp liên quan đến các vấn đề pháp lý và định giá, tiến độ triển khai đã bị kéo dài hơn so với kỳ vọng của thị trường.

Tổng dư nợ gốc và lãi dự thu liên quan đến lô 32.5% cổ phần này ước tính lên đến khoảng 63,250 tỷ đồng. Các CTCK dự báo mức giá đấu hợp lý cho lô cổ phần này có thể nằm trong khoảng 41,000 đến 53,000 đồng/cổ phiếu, tương ứng với mức định giá P/B từ 1.3x đến 1.7x.

Trong kịch bản đấu giá thành công vào năm 2026 hoặc 2027, ngân hàng sẽ ghi nhận một khoản thu nhập đột biến từ việc hoàn nhập dự phòng và thu hồi lãi dự thu đã khoanh trước đây, tạo ra một cú hích cực lớn cho lợi nhuận ròng.

Bảng 2: Ước tính dư nợ và lãi dự thu liên quan đến lô 32.5% cổ phần

| Khoản mục chi tiết | Giá trị ước tính (tỷ đồng) |

| Dư nợ còn lại đã bán cho VAMC | 6,611 |

| Các khoản phải thu và phơi nhiễm liên quan đến repo | 1,454 |

| Lãi phải thu theo hợp đồng (đã khoanh) | 55,185 |

| Tổng cộng gốc và lãi | 63,250 |

Việc hoàn tất quá trình đấu giá 32.5% cổ phần không chỉ có ý nghĩa về mặt tài chính mà còn là điều kiện tiên quyết để Sacombank được NHNN cho phép chi trả cổ tức cho cổ đông.

Suốt hơn một thập kỷ qua, cổ đông của Sacombank đã không nhận được cổ tức do ngân hàng phải ưu tiên mọi nguồn lực để xử lý nợ xấu. Khi thương vụ đấu giá hoàn thành, nó sẽ đánh dấu sự kết thúc chính thức của đề án tái cơ cấu giai đoạn 2015-2025, giúp ngân hàng bình thường hóa các hoạt động tài chính và có thể bắt đầu chia sẻ thành quả lợi nhuận với các nhà đầu tư.

Thay đổi thượng tầng và sự tham gia của ông Nguyễn Đức Thụy

Tại Đại hội đồng cổ đông năm 2026, một sự kiện thu hút sự chú ý đặc biệt là việc bầu bổ sung ông Nguyễn Đức Thụy vào Hội đồng Quản trị nhiệm kỳ 2022-2026.

Ngay sau cuộc họp, ông Thụy đã được HĐQT thống nhất bổ nhiệm giữ chức vụ Phó Chủ tịch Thường trực Sacombank. Sự thay đổi này diễn ra song song với việc bà Nguyễn Đức Thạch Diễm từ nhiệm khỏi HĐQT, tuy nhiên bà vẫn tiếp tục đóng góp cho ngân hàng trong các vai trò điều hành khác.

Đây được xem là một bước đi chiến lược nhằm tăng cường năng lực quản trị và ra quyết định cho ngân hàng trong giai đoạn chuyển tiếp quan trọng.

Ông Nguyễn Đức Thụy, với kinh nghiệm dày dạn trong việc thúc đẩy quá trình chuyển đổi và tối ưu hóa hiệu quả tại LPBank, được kỳ vọng sẽ mang lại những thay đổi mang tính đột phá cho Sacombank.

Tại Sacombank, ông sẽ trực tiếp phụ trách định hướng chiến lược và lộ trình phát triển dài hạn, với trọng tâm là đẩy mạnh chuyển đổi số và tinh gọn bộ máy tổ chức. Sự xuất hiện của ông Thụy cũng được kỳ vọng sẽ giúp ngân hàng nhanh chóng giải quyết các bài toán về tối ưu hóa chi phí vận hành, vốn là một điểm yếu của Sacombank so với các ngân hàng thương mại tư nhân cùng nhóm.

Cùng với sự gia nhập của ông Thụy, Hội đồng Quản trị đã bổ nhiệm ông Loic Faussier làm Quyền Tổng Giám đốc của Sacombank. Ông Loic Faussier là một chuyên gia có kinh nghiệm quốc tế sâu rộng và từng có thời gian làm việc cùng ông Thụy tại LPBank trước đây.

Sự kết hợp giữa một Phó Chủ tịch có tư duy chiến lược quyết đoán và một Quyền Tổng Giám đốc có năng lực điều hành chuẩn mực quốc tế được kỳ vọng sẽ tạo ra một bộ máy lãnh đạo năng động, đủ sức đưa Sacombank vượt qua giai đoạn cuối của quá trình tái cơ cấu và bước vào chu kỳ tăng trưởng mới.

Chiến lược tái định vị thương hiệu và di dời trụ sở chính

Một nội dung quan trọng đã được cổ đông thông qua là việc thay đổi tên pháp lý của ngân hàng từ “Ngân hàng Thương mại Cổ phần Sài Gòn Thương Tín” thành “Ngân hàng Thương mại Cổ phần Sài Gòn Tài Lộc“.

Mặc dù tên viết tắt “Sacombank” vẫn được giữ nguyên để duy trì giá trị thương hiệu đã được xây dựng hàng chục năm, nhưng tên gọi mới với chữ “Tài Lộc” mang hàm ý về sự thịnh vượng và may mắn, đồng thời xóa bỏ những rào cản tâm lý liên quan đến giai đoạn khó khăn trước đây.

Đây là một bước đi chiến lược nhằm làm mới hình ảnh của ngân hàng trong mắt khách hàng và đối tác quốc tế.

Cổ đông cũng đã thông qua tờ trình về việc chuyển trụ sở chính hiện tại từ Quận 3 đến khu vực lõi của Trung tâm Tài chính Quốc tế theo quy hoạch phát triển của thành phố.

Việc hiện diện tại trung tâm tài chính không chỉ giúp ngân hàng tiếp cận tốt hơn với các dòng vốn và các tập đoàn lớn mà còn khẳng định vị thế và tầm vóc của Sacombank trong hệ thống ngân hàng Việt Nam. Đây được xem là một phần trong lộ trình nâng tầm vị thế chiến lược dài hạn, đưa Sacombank tiệm cận với các chuẩn mực của các ngân hàng lớn trong khu vực.

Sự đồng thuận của cổ đông và tỷ lệ biểu quyết trong các quyết định quan trọng

Đại hội đồng cổ đông năm 2026 ghi nhận sự tham dự của 140 cổ đông, đại diện cho 80.6% tổng số quyền biểu quyết, một tỷ lệ rất cao cho thấy sự đồng thuận và tin tưởng tuyệt đối của các cổ đông lớn vào lộ trình đổi mới của ban lãnh đạo.

So với ĐHCĐ năm tài chính 2025 chỉ đạt 66.4% quyền biểu quyết, con số này chứng minh sức hút của những thay đổi thượng tầng và các kế hoạch chiến lược mới mà ngân hàng đang triển khai.

Mọi tờ trình quan trọng, từ việc đổi tên, bổ nhiệm nhân sự đến kế hoạch kinh doanh, đều được thông qua với tỷ lệ nhất trí cao.

Hợp tác chiến lược toàn diện với Tập đoàn Vingroup: Sức mạnh cộng hưởng

Vào ngày 24/04/2026, Sacombank và Tập đoàn Vingroup đã chính thức ký kết Thỏa thuận hợp tác chiến lược toàn diện tại Hà Nội.

Lễ ký kết có sự tham dự của ông Loic Faussier (Quyền Tổng Giám đốc Sacombank) và ông Nguyễn Việt Quang (Phó Chủ tịch kiêm Tổng Giám đốc Vingroup), đánh dấu một bước tiến quan trọng trong việc gắn kết giữa một ngân hàng bán lẻ hàng đầu và tập đoàn kinh tế tư nhân lớn nhất Việt Nam.

Thỏa thuận này hướng tới việc tối đa hóa giá trị hệ sinh thái của cả hai bên trên nguyên tắc đôi bên cùng có lợi và bền vững.

Theo nội dung thỏa thuận, Sacombank sẽ cung cấp các giải pháp tài chính – ngân hàng trọn gói cho toàn bộ hệ sinh thái của Vingroup, bao gồm các công ty con, công ty liên kết và các đơn vị thành viên.

Trọng tâm của sự hợp tác nằm ở việc tài trợ vốn cho các dự án quy mô lớn, các khoản tín dụng phục vụ sản xuất kinh doanh và đặc biệt là triển khai hệ thống thanh toán và quản lý dòng tiền tập trung.

Việc này giúp Vingroup nâng cao hiệu quả sử dụng vốn và kiểm soát tài chính một cách chặt chẽ hơn, đồng thời mang lại cho Sacombank một nguồn thu nhập phí dịch vụ và số dư tiền gửi ổn định.

Một điểm đáng chú ý khác trong thỏa thuận là việc hai bên phối hợp phát triển các chương trình tài trợ chuỗi cung ứng dành cho các nhà cung cấp, đối tác, đại lý và khách hàng trong hệ sinh thái Vingroup.

Ngoài ra, Sacombank cam kết sẽ ưu tiên sử dụng các sản phẩm, dịch vụ thuộc hệ sinh thái của Vingroup như phương tiện giao thông (VinFast), y tế (Vinmec), nghỉ dưỡng (Vinpearl). Sự gắn kết này không chỉ giúp gia tăng doanh thu cho cả hai phía mà còn tạo ra những chính sách tài chính ưu tiên cho ban lãnh đạo và cán bộ nhân viên của hai tập đoàn.

Hợp tác giữa Sacombank và VinFast là một minh chứng điển hình cho việc thực hiện các mục tiêu phát triển bền vững. Sacombank đã triển khai gói vay ưu đãi đặc biệt dành cho khách hàng mua xe ô tô điện VinFast với lãi suất chỉ từ 7.5%/năm trong 12 tháng đầu hoặc 8%/năm trong 24 tháng đầu. Chương trình này không chỉ giúp khách hàng dễ dàng sở hữu các phương tiện xanh mà còn hỗ trợ Sacombank gia tăng dư nợ tín dụng tiêu dùng chất lượng cao, đồng thời hưởng ứng chỉ thị của Chính phủ về việc giảm phát thải và thúc đẩy kỷ nguyên xanh.

Tối ưu hóa hiệu quả vận hành và lộ trình tinh gọn bộ máy

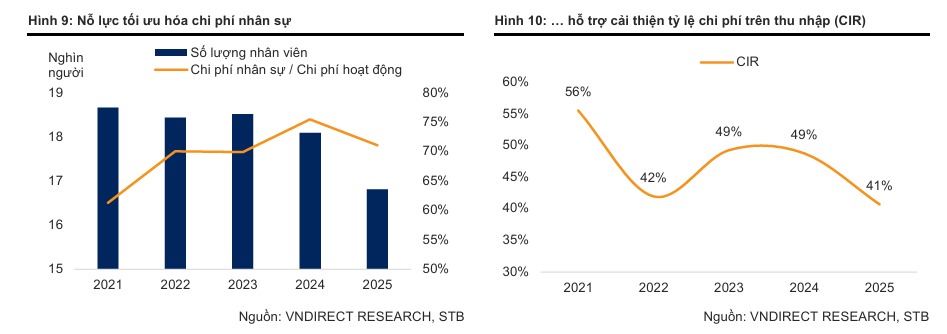

Một trong những trụ cột chiến lược của Sacombank trong giai đoạn 2026-2030 là nâng cao hiệu quả chi phí, với mục tiêu đưa tỷ lệ chi phí trên thu nhập (CIR) giảm xuống còn 38% trong năm 2026 và tiếp tục giảm về mức 28% trong những năm tiếp theo.

Tại thời điểm cuối năm 2025, tỷ lệ CIR của ngân hàng ở mức khoảng 40.7%, đã cải thiện đáng kể so với mức gần 49% của năm 2024. Việc đạt được mục tiêu này sẽ giúp Sacombank lọt vào top 3 ngân hàng có hiệu quả chi phí tốt nhất hệ thống, từ đó gia tăng đáng kể năng lực sinh lời ròng.

Để đạt được mục tiêu tối ưu hóa chi phí, Sacombank đã thực hiện một cuộc cải tổ nhân sự mạnh mẽ. Trong năm 2025, số lượng nhân sự của ngân hàng đã giảm 1,272 người (tương đương giảm 7.5%), từ 17,058 người xuống còn 15,786 người.

Sự sụt giảm này không phải là một sự cắt giảm cơ học mà là kết quả của việc tinh gọn bộ máy, loại bỏ các tầng nấc trung gian và tối ưu hóa quy trình làm việc thông qua chuyển đổi số. Ban lãnh đạo xác nhận xu hướng tinh gọn này sẽ tiếp tục được duy trì trong năm 2026.

Cùng với sự tinh gọn về nhân sự, mạng lưới chi nhánh và phòng giao dịch của Sacombank cũng đang được tái cấu trúc mạnh mẽ. Các văn phòng khu vực truyền thống được tổ chức lại theo mô hình “vùng”, giúp tăng tính tự chủ cho các đơn vị cơ sở và giảm bớt các khâu báo cáo trung gian.

Số lượng các điểm giao dịch truyền thống kém hiệu quả đã bị cắt giảm khoảng 20 điểm trong năm qua để thay thế bằng các nền tảng giao dịch số và các điểm chạm khách hàng hiện đại hơn, giúp ngân hàng tiết kiệm chi phí thuê mặt bằng và vận hành đáng kể.

Chất lượng tài sản và áp lực từ nợ xấu

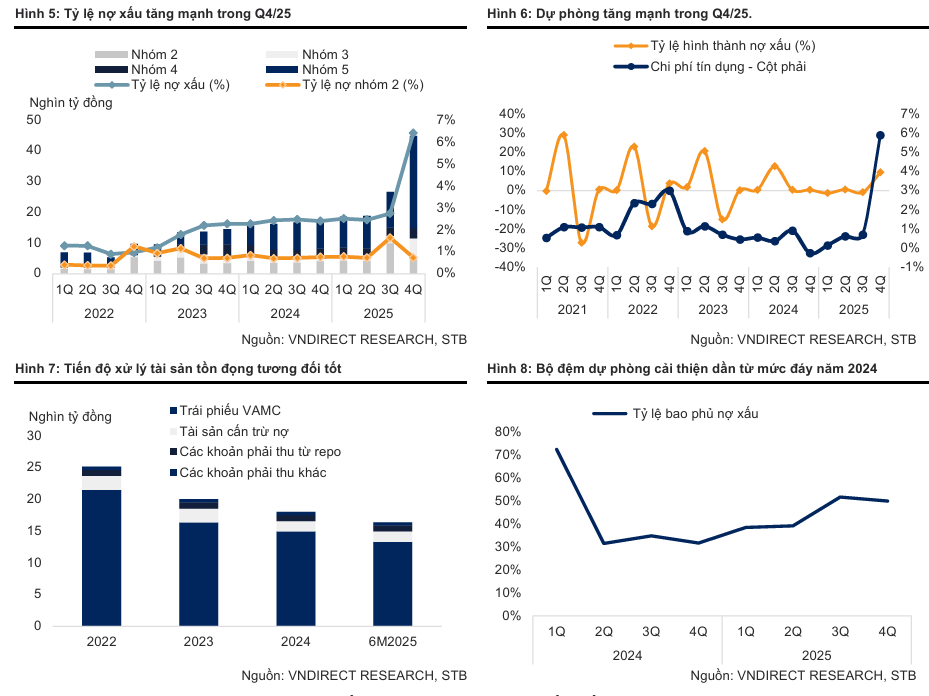

Mặc dù quá trình tái cơ cấu đang đi đến hồi kết, nhưng chất lượng tài sản của Sacombank vẫn gặp phải những thách thức đột biến vào cuối năm 2025.

Tỷ lệ nợ xấu (NPL) đã tăng vọt lên mức 6.41% vào quý 4 năm 2025, so với mức 2.4% của các quý trước đó. Sự gia tăng này chủ yếu do một số khoản vay tái cơ cấu trước đây đã hết thời gian gia hạn và buộc phải chuyển nhóm, cùng với việc các khoản vay liên quan đến nhóm Bamboo Airways (ước tính 3,500-4,000 tỷ đồng) bị phân loại lại xuống nợ Nhóm 5 – nợ có khả năng mất vốn.

Bảng 3: Diễn biến tỷ lệ nợ xấu và các chỉ số an toàn tài chính

| Chỉ số chất lượng tài sản | 2024A | 2025A | 2026F (Dự báo) | 2027F (Dự báo) |

| Tỷ lệ nợ xấu (%) | 2.40 | 6.41 | 3.50 | 2.80 |

| Tỷ lệ bao phủ nợ xấu (LLR) (%) | 68.4 | 50.0 | 52.3 | 60.4 |

| Chi phí tín dụng (%) | 0.37 | 1.82 | 1.52 | 0.64 |

| Hệ số CAR (%) | 10.1 | 9.2 | 9.0 | 9.5 |

Trước tình hình nợ xấu gia tăng, ban lãnh đạo Sacombank đã lựa chọn chiến lược “đau một lần” bằng cách tăng mạnh trích lập dự phòng rủi ro trong quý 4 năm 2025 và tiếp tục duy trì trong năm 2026.

Tỷ lệ dự phòng trên tổng dư nợ cho vay đã tăng vọt lên 5.9% vào cuối năm 2025, phản ánh quyết tâm làm sạch bảng cân đối một cách triệt để.

Ngân hàng cũng đang quyết liệt thực hiện các biện pháp thu hồi tài sản đảm bảo, đặc biệt là các bất động sản tại TP.HCM và các tỉnh liên quan đến các khoản nợ lớn, nhằm giảm áp lực nợ xấu xuống dưới mức 4.5% vào cuối năm 2026.

Một tín hiệu tích cực là tỷ lệ nợ Nhóm 2 (nợ cần chú ý) của Sacombank vẫn đang được duy trì ở mức thấp, khoảng 0.7% tổng dư nợ, thấp hơn đáng kể so với mức trung bình ngành là 1.2%.

Điều này cho thấy khả năng gia tăng đột biến nợ xấu trong 12-18 tháng tới là không quá cao, ngoại trừ những khoản nợ lớn đã được nhận diện. Với nỗ lực xử lý nợ quyết liệt và sự phục hồi của thị trường bất động sản, rủi ro tài sản của ngân hàng dự kiến sẽ dần ổn định và bắt đầu cải thiện rõ rệt từ nửa cuối năm 2026.

Triển vọng 2026-2028: Thời điểm bùng nổ lợi nhuận hậu tái cơ cấu

Các CTCK cho rằng năm 2027 mới thực sự là năm “vàng” của Sacombank khi các khoản lãi dự thu khổng lồ từ đề án tái cơ cấu được hoàn nhập.

Trong kịch bản cơ sở, LNTT năm 2027 có thể đạt mức kỷ lục hơn 44,000 tỷ đồng, tăng trưởng tới 408% so với năm 2026. Sự bùng nổ này đến từ việc thu hồi khoảng 28,000 tỷ đồng từ thương vụ đấu giá 32.5% cổ phần, giúp biên lãi ròng (NIM) tăng vọt từ mức 3.0% lên 5.3%.

Đây sẽ là một sự chuyển mình mang tính lịch sử, đưa Sacombank trở thành ngân hàng có hiệu quả sinh lời hàng đầu thị trường.

Với việc gánh nặng nợ xấu và trích lập dự phòng dần được gỡ bỏ, các chỉ số hiệu quả sinh lời của Sacombank sẽ có sự cải thiện ngoạn mục.

ROE (lợi nhuận trên vốn chủ sở hữu) dự kiến sẽ tăng từ mức 10.3% năm 2025 lên 11.0% năm 2026 và đạt mức cao kỷ lục 41.8% vào năm 2027.

Tương tự, ROA (lợi nhuận trên tổng tài sản) cũng dự báo sẽ tăng từ 0.7% lên 3.3% trong cùng giai đoạn. Những con số này minh chứng cho sức mạnh nội tại cực lớn của Sacombank khi không còn bị kìm hãm bởi các nghĩa vụ tài chính từ quá khứ.

Bảng 4: Dự phóng các chỉ tiêu tài chính then chốt giai đoạn 2026 – 2028

| Chỉ tiêu tài chính | 2026F | 2027F | 2028F |

| Lợi nhuận trước thuế (tỷ đồng) | 8,686 | 44,174 | 21,368 |

| Biên lãi ròng (NIM) (%) | 3.0 | 5.3 | 3.3 |

| ROE (%) | 11.0 | 41.8 | 15.4 |

| ROA (%) | 0.7 | 3.3 | 1.5 |

| EPS (VND/cổ phiếu) | 3,686 | 18,745 | 9,067 |

Tầm nhìn chiến lược 2030 và mục tiêu lọt top các ngân hàng tư nhân hàng đầu

Trong chiến lược dài hạn đến năm 2030, Sacombank đặt mục tiêu trở thành ngân hàng thương mại tư nhân top 5 về lợi nhuận trước thuế và top 4 về quy mô tổng tài sản.

Để đạt được mục tiêu này, ngân hàng cần duy trì tốc độ tăng trưởng tín dụng trung bình khoảng 12-15% mỗi năm và tiếp tục đa dạng hóa nguồn thu từ dịch vụ và ngân hàng số.

Việc kiện toàn bộ máy lãnh đạo và chuyển đổi định vị thương hiệu thành “Sài Gòn Tài Lộc” chính là những bước đệm vững chắc để ngân hàng hiện thực hóa tầm nhìn đầy tham vọng này trong thập kỷ tới.

Định giá và khuyến nghị

Các tổ chức phân tích đưa ra giá trị hợp lý của cổ phiếu STB quanh mức 73,000 đồng cho giai đoạn 2026-2027.

Mức giá này phản ánh kỳ vọng về việc xử lý thành công 32.5% cổ phần và sự cải thiện mạnh mẽ của ROE hậu tái cơ cấu.

Mặc dù trong ngắn hạn giá cổ phiếu có thể chịu áp lực từ các thông tin nợ xấu, nhưng về trung và dài hạn, STB vẫn được đánh giá là một trong những cơ hội đầu tư hấp dẫn nhất trong ngành ngân hàng nhờ vào tiềm năng định giá lại (re-rating) rất lớn.

Giá trị của Sacombank rất nhạy cảm với kết quả thực tế của thương vụ đấu giá cổ phần. Phân tích độ nhạy cho thấy nếu tỷ lệ thu hồi nợ chỉ đạt 20%, giá trị cổ phiếu sẽ ở mức khoảng 66,400 đồng, nhưng nếu tỷ lệ thu hồi đạt 80%, giá trị cổ phiếu có thể vọt lên trên 81,000 đồng.

Điều này cho thấy tiềm năng tăng giá vẫn còn rất lớn nếu ban lãnh đạo mới thực hiện thương vụ đấu giá một cách hiệu quả và minh bạch, thu hút được các nhà đầu tư chiến lược có tiềm lực tài chính mạnh.

Bảng 5: Phân tích độ nhạy giá mục tiêu dựa trên tỷ lệ thu hồi nợ

| Tỷ lệ thu hồi nợ (%) | Giá trị thu hồi ước tính (tỷ đồng) | Giá mục tiêu cổ phiếu (VND) |

| 20% | 12,650 | 66,413 |

| 40% | 25,300 | 69,135 |

| 53% (Kịch bản cơ sở) | 33,523 | 72,995 |

| 70% | 44,275 | 78,786 |

| 80% | 50,600 | 81,199 |

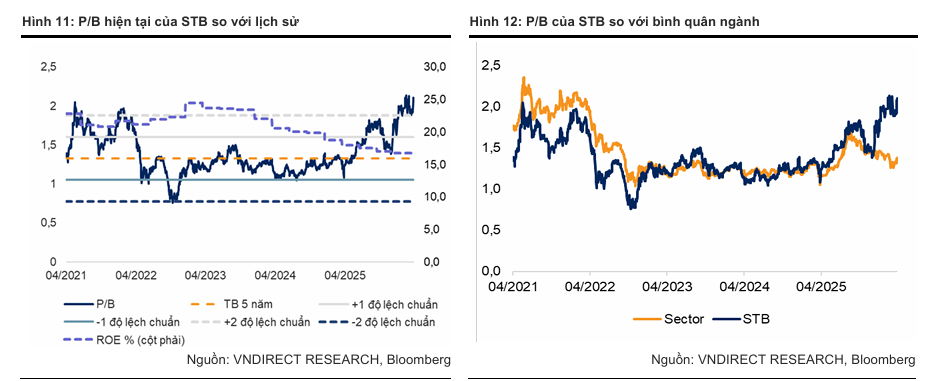

Khi so sánh với các ngân hàng có cùng quy mô như ACB, MBB hay TCB, Sacombank hiện đang giao dịch ở mức P/B dự phóng 2026 khoảng 1.8x-2.1x, cao hơn mức trung bình ngành.

Tuy nhiên, mức định giá cao này được chấp nhận nhờ vào “câu chuyện riêng” về sự bùng nổ lợi nhuận sau tái cơ cấu mà các ngân hàng khác không có.

Một khi nút thắt 32.5% cổ phần được tháo gỡ, các chỉ số tài chính của Sacombank dự kiến sẽ nhanh chóng bắt kịp và thậm chí vượt qua các đối thủ, biện minh cho mức định giá cao hiện tại.

Bảng so sánh quan điểm của các CTCK về STB

| Tiêu chí so sánh | Mirae Asset (MAS) (21.4.2026) | Chứng khoán TP.HCM (HSC) (27.4.2026) | VNDirect (15.4.2026) |

| Khuyến nghị |

Nắm giữ |

Giảm tỷ trọng

|

Trung lập (hạ từ Khả quan) |

| Giá mục tiêu |

72,200 VND |

57,600 VND |

73,000 VND |

| Dự phóng LNTT 2026 |

9,093 tỷ đồng (+19.2% yoy) |

10,194 tỷ đồng (+33.6% yoy) |

8,686 tỷ đồng (+13.9% yoy) |

| Tiến độ tái cơ cấu |

Cần tiến triển rõ ràng hơn trong xử lý nợ xấu để có thể định giá lại (re-rating). |

Lịch trình vẫn chưa xác nhận, đang chờ NHNN chấp thuận phương án đấu giá cổ phần. |

Là ưu tiên hàng đầu của ban lãnh đạo mới, kỳ vọng đấu giá 32.5% cổ phần diễn ra trong năm 2027. |

| Chất lượng tài sản |

Nợ xấu tăng vọt lên 6.41% cuối năm 2025 cần xóa nợ quyết liệt; NIM dự kiến chạm đáy ở mức 3.06% trong năm 2026. |

Triển vọng 2026 vẫn ảm đạm do nợ xấu cao, ngân hàng sẽ phải đẩy mạnh trích lập dự phòng trong các quý tới. |

Việc tăng trích lập năm 2026 giúp làm sạch bảng cân đối, tạo nền tảng cho chu kỳ tăng trưởng bùng nổ từ năm 2027. |

| Định giá thị trường |

Phụ thuộc lớn vào kết quả xử lý nợ xấu và khả năng thu hồi tài sản đảm bảo của nhóm Bamboo Airways. |

Đang giao dịch ở mức P/B dự phóng 1.82 lần, cao hơn đáng kể so với mức bình quân 1.3 lần của các ngân hàng tư nhân. |

Định giá tương đối nhạy với kết quả đấu giá; kịch bản cơ sở giả định tỷ lệ thu hồi nợ từ lô cổ phần là 46%. |