Phân tích Doanh Nghiệp

TNG trong kỷ nguyên số hóa và chuyển giao thế hệ. Lợi nhuận quý 1 tăng mạnh gần 40% nhờ tiền đền bù bảo hiểm

- TNG ghi nhận lợi nhuận quý 1/2026 tăng gần 40% so với cùng kỳ, chủ yếu nhờ khoản tiền đền bù bảo hiểm, giúp cải thiện đáng kể kết quả kinh doanh trong bối cảnh ngành dệt may còn nhiều thách thức.

- Công ty đang bước vào giai đoạn chuyển giao thế hệ lãnh đạo và đẩy mạnh số hóa, với mục tiêu nâng cao hiệu quả quản trị, tối ưu chuỗi cung ứng và tăng năng suất lao động.

- Theo Elibook, TNG hiện giao dịch ở mức P/E ~7.5x, thấp hơn trung bình ngành, với tiềm năng tăng trưởng dài hạn nhờ chiến lược số hóa và mở rộng thị trường xuất khẩu. Giá nuc tiêu quanh 26,200 đồng/cổ phiếu.

Hành trình của TNG trong quý 1/2026 và những cam kết tại Đại hội đồng cổ đông vừa qua đã vẽ nên một bức tranh về sự trưởng thành và bứt phá của một doanh nghiệp dệt may thuần Việt. Cuộc chuyển giao thế hệ tại vị trí lãnh đạo cao nhất từ ông Nguyễn Văn Thời sang ông Nguyễn Đức Mạnh không đơn thuần là sự kế thừa huyết thống, mà là một sự chuyển dịch tư duy từ quản trị sản xuất truyền thống sang quản trị dựa trên dữ liệu và công nghệ. Đây chính là chìa khóa để TNG giải bài toán năng suất lao động và chi phí nhân công vốn đang ngày càng trở nên hóc búa.

Tầm nhìn đạt mức doanh thu 1 tỷ USD vào năm 2031 là một mục tiêu đầy thách thức nhưng có cơ sở vững chắc từ năng lực sản xuất hiện có, danh mục khách hàng đẳng cấp thế giới và cam kết ESG sâu rộng. Việc chủ động thích ứng với các cơn lốc thuế quan từ Hoa Kỳ hay những biến động địa chính trị tại Trung Đông đã chứng minh bản lĩnh và khả năng quản trị rủi ro tuyệt vời của ban điều hành. TNG không chỉ đang bán những chiếc áo khoác hay trang phục thể thao ra thế giới, mà đang bán sự tin cậy và chuẩn mực của một hệ sinh thái sản xuất xanh và thông minh.

Dù còn đó những rủi ro về lạm phát, biến động tỷ giá hay sự sụt giảm nhu cầu tiêu dùng sau giai đoạn tích trữ tồn kho, TNG vẫn cho thấy nội lực mạnh mẽ để duy trì đà tăng trưởng hai chữ số. Kỷ nguyên của tân Chủ tịch Nguyễn Đức Mạnh hứa hẹn sẽ đưa TNG tiến xa hơn trong chuỗi giá trị dệt may toàn cầu, khẳng định vị thế dẫn đầu của mình trong tương lai không xa

Sự chuyển mình chiến lược của TNG trong bối cảnh dệt may thế giới 2026

Ngành dệt may Việt Nam bước vào năm 2026 với những biến động không ngừng từ bản đồ địa chính trị và sự thay đổi mang tính cấu trúc trong chính sách thương mại toàn cầu. Trong bối cảnh đó, Công ty Cổ phần Đầu tư và Thương mại TNG (mã chứng khoán: TNG) đã khẳng định vị thế của một doanh nghiệp đầu ngành thông qua những bước đi táo bạo về cả công nghệ lẫn nhân sự.

Quý 1/2026 không chỉ là giai đoạn công bố các số liệu tài chính mà còn là thời điểm TNG thực hiện cuộc chuyển giao quyền lực lịch sử tại Đại hội đồng cổ đông (ĐHĐCĐ) thường niên diễn ra vào ngày 19/04/2026.

Sự kiện này đánh dấu một kỷ nguyên mới, nơi kinh nghiệm quản trị dày dạn của thế hệ sáng lập được hòa quyện với tư duy chuyển đổi số mạnh mẽ của lớp lãnh đạo kế cận, tạo ra một lực đẩy mới cho mục tiêu hiện thực hóa tầm nhìn doanh thu tỷ USD vào năm 2031.

Thị trường dệt may quốc tế trong quý đầu năm 2026 chứng kiến sự phân hóa rõ rệt. Trong khi nhu cầu tiêu dùng tại các thị trường phát triển như Hoa Kỳ và Liên minh châu Âu (EU) bắt đầu có dấu hiệu hồi phục sau giai đoạn lạm phát kéo dài, thì các rào cản thuế quan mới từ chính quyền Mỹ đã tạo ra một cuộc chạy đua dự trữ hàng tồn kho từ phía các nhãn hàng.

TNG, với nền tảng là đối tác chiến lược lâu đời của các thương hiệu hàng đầu như Decathlon, Columbia, và gần đây là việc mở rộng sang các phân khúc cao cấp của Nike và Adidas, đã tận dụng tối đa cơ hội này để lấp đầy công suất sản xuất cho đến tận cuối năm.

Sự linh hoạt trong việc chuyển dịch từ mô hình gia công CMT sang mô hình FOB và ODM đã giúp doanh nghiệp không chỉ bảo vệ được biên lợi nhuận mà còn nâng cao năng lực cạnh tranh trong chuỗi cung ứng toàn cầu vốn đang ngày càng khắt khe về các tiêu chuẩn xanh và truy xuất nguồn gốc.

Báo cáo tài chính quý 1 năm 2026: Những con số biết nói

Kết quả kinh doanh quý 1/2026 của TNG ghi nhận những bước tiến ấn tượng về mặt quy mô doanh thu, phản ánh sự phục hồi mạnh mẽ của các đơn hàng xuất khẩu.

Doanh thu thuần của công ty đạt mức 1,951.9 tỷ đồng, tăng trưởng 29.2% so với cùng kỳ năm 2025. Đây là mức tăng trưởng doanh thu quý 1 cao nhất trong vòng 5 năm qua, vượt xa dự báo ban đầu của nhiều CTCK.

Động lực chính đến từ việc doanh nghiệp đã ký kết thành công nhiều đơn hàng lớn từ đầu năm và thực hiện chiến lược tuyển dụng mở rộng quy mô lao động thêm 1,700 người, nâng tổng số nhân sự lên hơn 20,500 lao động để đáp ứng tiến độ giao hàng.

Tuy nhiên, đi sâu vào cấu trúc lợi nhuận, chúng ta thấy những thách thức không nhỏ mà doanh nghiệp đang phải đối mặt. Tỷ suất lợi nhuận gộp của TNG trong quý 1/2026 đã thu hẹp xuống còn 12.1% so với mức 15.2% của cùng kỳ năm trước.

Sự sụt giảm biên lợi nhuận này được giải trình chủ yếu do chi phí lao động tăng cao trong giai đoạn tuyển dụng ồ ạt và sự biến động của giá nguyên vật liệu đầu vào. Mặc dù doanh thu tăng gần 30%, nhưng lợi nhuận gộp chỉ đạt 235.9 tỷ đồng, tăng khiêm tốn 2.6% so với cùng kỳ. Điều này cho thấy áp lực từ lạm phát chi phí sản xuất vẫn đang là một “hòn đá tảng” đối với các doanh nghiệp may mặc có quy mô lao động lớn.

| Chỉ tiêu tài chính quý 1/2026 | Q1/2025 | Q1/2026 | Tăng trưởng (%) |

| Doanh thu thuần (tỷ đồng) | 1,510.6 | 1,951.9 | 29.2% |

| Lợi nhuận gộp (tỷ đồng) | 230.0 | 235.9 | 2.6% |

| Chi phí tài chính (tỷ đồng) | 56.0 | 63.0 | 12.5% |

| Thu nhập khác (tỷ đồng) | 0.2 | 25.2 | N/A |

| Lợi nhuận sau thuế (tỷ đồng) | 43.3 | 60.3 | 39.3% |

| Biên lợi nhuận gộp (%) | 15.2% | 12.1% | -310 bps |

|

Nguồn: Tổng hợp từ BCTC TNG và báo cáo phân tích MAS, HSC |

Điểm đáng chú ý nhất trong báo cáo tài chính quý này chính là mức tăng trưởng lợi nhuận sau thuế đạt 39.3%, tương ứng với 60.3 tỷ đồng. Kết quả này có sự đóng góp then chốt từ khoản thu nhập bất thường trị giá 25.2 tỷ đồng, phần lớn đến từ tiền bồi thường bảo hiểm cho những thiệt hại do thiên tai lũ lụt gây ra vào tháng 10/2025.

Nếu loại trừ yếu tố thu nhập không thường xuyên này, lợi nhuận từ hoạt động kinh doanh cốt lõi thực tế giảm nhẹ 5.4% xuống còn 50.8 tỷ đồng. Sự chênh lệch này phản ánh tác động tiêu cực của chi phí bán hàng và chi phí quản lý vốn tăng mạnh do cước vận tải biển biến động và chi phí nợ vay duy trì ở mức cao.

Cấu trúc chi phí và biên lợi nhuận: Thử thách từ lạm phát và nhân công

Chi phí hoạt động của TNG trong quý 1/2026 cho thấy những dấu hiệu của một môi trường kinh doanh đang chịu áp lực từ nhiều phía. Chi phí tài chính đã tăng lên 63 tỷ đồng, tăng 13% so với cùng kỳ năm trước và tăng tới 40% so với quý 4/2025.

Nguyên nhân chính là do doanh nghiệp duy trì dư nợ vay lớn để tài trợ cho vốn lưu động phục vụ lượng đơn hàng dồi dào, đồng thời chịu ảnh hưởng từ lãi suất vay ngắn hạn tăng nhẹ. Mặc dù vậy, TNG vẫn được đánh giá cao nhờ khả năng quản lý vòng quay tiền mặt (CCC) hiệu quả nhất ngành, ở mức khoảng 48 ngày, giúp giảm thiểu gánh nặng lãi vay so với các doanh nghiệp cùng quy mô.

Chi phí bán hàng cũng là một điểm nóng khi tăng trưởng tới 46.4% so với cùng kỳ trong bối cảnh giá cước vận chuyển quốc tế tăng cao do những gián đoạn tại các tuyến hàng hải huyết mạch. Đối với một doanh nghiệp xuất khẩu chủ yếu theo phương thức FOB như TNG, mặc dù khách hàng chịu phần lớn chi phí vận tải quốc tế, nhưng các chi phí logistics nội địa và chi phí liên quan đến xuất nhập khẩu vẫn tăng theo đà lạm phát chung. Ban lãnh đạo TNG đã nhận diện rõ rủi ro này và đang đẩy mạnh việc đàm phán lại các điều khoản thương mại để chuyển một phần áp lực chi phí sang giá bán cho khách hàng.

Chi phí nhân công, chiếm tỷ trọng khoảng 30.7% trong cấu trúc giá vốn hàng bán, đang trở thành thách thức mang tính chiến lược. Tại Thái Nguyên, TNG không chỉ cạnh tranh với các doanh nghiệp dệt may khác mà còn đối mặt với áp lực thu hút lao động từ các tập đoàn FDI lớn trong lĩnh vực điện tử.

Để duy trì đội ngũ 20,000 lao động, TNG đã thông qua kế hoạch nâng mức thu nhập bình quân lên 12.5 triệu đồng/người/tháng trong năm 2026. Việc tăng lương này là cần thiết để giữ chân nhân sự nhưng lại trực tiếp gây áp lực lên tỷ suất lợi nhuận gộp trong ngắn hạn nếu năng suất lao động không có sự bứt phá tương ứng thông qua tự động hóa.

Ý nghĩa của các khoản thu nhập bất thường và quản trị rủi ro tài chính

Khoản lợi nhuận khác trị giá 25.2 tỷ đồng ghi nhận trong quý 1/2026 là một yếu tố “cứu cánh” cho bức tranh lợi nhuận ròng của TNG, nhưng đồng thời nó cũng đặt ra những vấn đề về tính bền vững của lợi nhuận.

Khoản bồi thường bảo hiểm này là kết quả của công tác quản trị rủi ro và bảo hiểm tài sản mà doanh nghiệp đã thực hiện nghiêm túc sau sự cố lũ lụt cuối năm 2025. Nó cho thấy tính chủ động của ban lãnh đạo trong việc bảo vệ tài sản của cổ đông trước các biến động cực đoan của thời tiết – một yếu tố rủi ro ngày càng hiện hữu trong bối cảnh biến đổi khí hậu toàn cầu.

Về mặt quản trị tài chính, TNG vẫn duy trì một cơ cấu vốn tương đối táo bạo với tỷ lệ nợ trên vốn chủ sở hữu cao hơn mức trung bình ngành, phản ánh chiến lược mở rộng công suất liên tục qua các năm.

Tuy nhiên, xu hướng nợ trên vốn chủ sở hữu đã có sự cải thiện rõ rệt, giảm từ mức 2.2 lần năm 2016 xuống còn khoảng 1.6 lần vào cuối năm 2025. Doanh nghiệp đang tận dụng dòng tiền hoạt động kinh doanh mạnh mẽ, dự kiến đạt mức dương ổn định từ năm 2018 trở đi, để tài trợ cho các dự án đầu tư TSCĐ mà không quá phụ thuộc vào vay nợ mới. Điều này tạo ra một bảng cân đối kế toán lành mạnh hơn, sẵn sàng cho các đợt tăng trưởng quy mô trong tương lai.

| Chỉ số tài chính dự phóng cho năm 2026 (Kịch bản cơ sở) | Giá trị | Đơn vị |

| Doanh thu dự phóng | 9,300 | Tỷ đồng |

| Lợi nhuận sau thuế dự phóng | 493 | Tỷ đồng |

| EPS dự phóng | 3,140 | Đồng |

| ROE dự phóng | 23.7 | % |

| P/E dự phóng | 8.4 | lần |

| P/B dự phóng | 1.6 | lần |

|

Nguồn: Mirae Asset Vietnam Research (Cập nhật 23/04/2026) |

Đại hội đồng cổ đông 2026: Cuộc chuyển giao quyền lực lịch sử

Kỳ ĐHĐCĐ thường niên năm 2026 diễn ra vào sáng ngày 19/04 tại nhà máy Sông Công đã thu hút sự chú ý đặc biệt của giới đầu tư bởi sự thay đổi mang tính bước ngoặt trong bộ máy lãnh đạo tối cao.

Ông Nguyễn Văn Thời, người đã gắn bó và chèo lái TNG từ một xí nghiệp may nhà nước trở thành tập đoàn dệt may niêm yết hàng đầu, đã chính thức đệ đơn từ nhiệm vị trí Chủ tịch Hội Đồng Quản Trị. Sự kiện này không gây bất ngờ cho những người theo sát doanh nghiệp vì nó nằm trong lộ trình chuyển giao thế hệ đã được chuẩn bị kỹ lưỡng nhằm đảm bảo tính kế thừa và phát triển bền vững.

Thay thế ông Thời là tân Chủ tịch Nguyễn Đức Mạnh, con trai ông, người đã có hơn 20 năm trưởng thành và đảm nhiệm nhiều vị trí điều hành chủ chốt tại TNG. Việc bổ nhiệm một lãnh đạo thế hệ 8x với nền tảng giáo dục quốc tế bài bản về Công nghệ Thông tin và Quản trị Kinh doanh tại Mỹ và Trung Quốc được kỳ vọng sẽ thổi một luồng sinh khí mới vào mô hình quản trị của công ty.

Ông Nguyễn Văn Thời sẽ tiếp tục đồng hành với doanh nghiệp trong vai trò Phó Chủ tịch HĐQT thường trực, đảm bảo sự ổn định về mặt định hướng chiến lược và duy trì các mối quan hệ đối ngoại quan trọng, trong khi ông Mạnh sẽ trực tiếp hoạch định các chiến lược bứt phá về công nghệ và vận hành sản xuất.

Đại hội cũng đã thông qua báo cáo kết quả kinh doanh năm 2025 với những thành tích đáng nể: doanh thu thuần đạt 8,699 tỷ đồng, hoàn thành 107% kế hoạch; lợi nhuận sau thuế đạt 393 tỷ đồng, vượt 15.6% so với kế hoạch đề ra.

Đặc biệt, tỷ lệ chi trả cổ tức cho năm 2025 được chốt ở mức 20% vốn chủ sở hữu bằng tiền mặt, trong đó 15% đã được thực hiện và 5% còn lại sẽ được chi trả trong quý 2/2026. Đây là thông tin tích cực củng cố niềm tin của cổ đông vào sức khỏe tài chính và khả năng tạo dòng tiền của công ty trong bối cảnh thị trường có nhiều biến động.

Chân dung tân Chủ tịch Nguyễn Đức Mạnh và tầm nhìn công nghệ hóa

Sự xuất hiện của ông Nguyễn Đức Mạnh trên cương vị cao nhất tại HĐQT TNG mang lại một tín hiệu rõ ràng về hướng đi của tập đoàn trong thập kỷ tới: “Số hóa hay là chết”. Với tấm bằng cử nhân Công nghệ Thông Tin tại Hoa Kỳ, ông Mạnh sở hữu cái nhìn sâu sắc về cách thức mà dữ liệu và tự động hóa có thể tái định nghĩa năng suất lao động trong ngành may mặc – vốn truyền thống là một ngành thâm dụng lao động.

Trong quá trình giữ chức Tổng Giám đốc, ông đã trực tiếp thúc đẩy việc triển khai hệ thống quản trị nguồn lực doanh nghiệp (ERP) tự phát triển bởi đội ngũ kỹ sư của TNG, giúp tối ưu hóa quy trình từ khâu nhập kho, sản xuất đến xuất khẩu.

Tầm nhìn của tân Chủ Tịch không chỉ dừng lại ở việc áp dụng phần mềm mà còn là xây dựng các “Nhà máy thông minh“. Ông định hướng TNG sẽ nghiên cứu sâu việc tích hợp trí tuệ nhân tạo (AI) và dữ liệu lớn (Big Data) vào hệ thống ERP để dự báo nhu cầu đơn hàng, tối ưu hóa sơ đồ cắt vải và quản trị rủi ro chuỗi cung ứng.

Đây được coi là giải pháp cốt lõi để TNG có thể cạnh tranh sòng phẳng với các đối thủ từ Bangladesh và các nước có chi phí nhân công rẻ hơn, đồng thời đáp ứng các yêu cầu ngày càng cao về thời gian giao hàng cực ngắn (Quick Response) từ các nhãn hàng thời trang nhanh.

Sự kết hợp giữa tư duy quản trị hiện đại của ông Mạnh và sự hỗ trợ từ đội ngũ lãnh đạo tiền nhiệm dày dạn kinh nghiệm sản xuất sẽ tạo ra một thế gọng kìm vững chắc. Trong khi ông Mạnh tập trung vào hiệu quả vận hành và công nghệ, HĐQT TNG vẫn duy trì các cam kết về ESG và phát triển bền vững, vốn là nền tảng giúp công ty trở thành đối tác ưu tiên của các tập đoàn đa quốc gia.

Sự tiếp nối này phản ánh một xu hướng tích cực của các doanh nghiệp tư nhân hàng đầu Việt Nam khi thực hiện thành công chuyển giao thế hệ mà không làm mất đi những giá trị cốt lõi đã xây dựng qua hàng thập kỷ.

Chiến lược ba trụ cột: Tự động hóa, Sản phẩm chuyên biệt và ESG

Chiến lược phát triển của TNG từ năm 2026 trở đi được xây dựng dựa trên ba trụ cột chính nhằm đối phó với áp lực từ giá bán bình quân giảm và chi phí đầu vào tăng. Trụ cột đầu tiên và quan trọng nhất là đẩy mạnh tự động hóa.

TNG đặt mục tiêu trang bị hệ thống chuyền treo tự động cho ít nhất 50% tổng số chuyền may trong toàn hệ thống trong năm 2026. Hệ thống chuyền treo giúp giảm thiểu thời gian di chuyển bán thành phẩm giữa các công đoạn, giảm tỷ lệ lỗi do thao tác thủ công và đã chứng minh hiệu quả khi giúp tăng năng suất lao động thực tế thêm 5-10% tại các nhà máy đã áp dụng.

Trụ cột thứ hai là tập trung vào phân khúc sản phẩm có giá trị gia tăng cao và độ kỹ thuật phức tạp. TNG không còn chạy theo các đơn hàng may mặc cơ bản có biên lợi nhuận thấp mà tập trung khai thác thế mạnh trong các dòng sản phẩm thời tiết lạnh, áo khoác lông vũ, và sản phẩm ép seam (đường may dán chống nước).

Những sản phẩm này đòi hỏi máy móc chuyên dụng và trình độ tay nghề công nhân cao, tạo ra rào cản gia nhập cho các xưởng may nhỏ lẻ và cho phép TNG duy trì vị thế của một đối tác sản xuất thay thế cho Trung Quốc trong các phân khúc cao cấp.

Trụ cột thứ ba là thực hành ESG (Môi trường, Xã hội và Quản trị) một cách thực chất. TNG hiện vận hành các nhà máy theo tiêu chuẩn công trình xanh như LOTUS Silver và đang thực hiện lộ trình phủ điện mặt trời áp mái tại 50% số nhà máy để hướng tới sản xuất xanh.

Công ty cũng đã hoàn tất việc thay thế hoàn toàn các lò hơi đốt than bằng lò hơi sinh khối, một bước đi quan trọng để giảm dấu chân carbon trong sản phẩm. Việc tuân thủ nghiêm ngặt các tiêu chuẩn ESG không chỉ là trách nhiệm xã hội mà còn là một lợi thế thương mại sống còn khi EU chính thức áp dụng các quy định khắt khe về báo cáo bền vững chuỗi cung ứng.

Mở rộng tệp khách hàng chiến lược: Từ Decathlon đến Nike và Adidas

Danh mục khách hàng của TNG là một minh chứng cho uy tín và năng lực sản xuất của doanh nghiệp trên trường quốc tế. Decathlon tiếp tục là khách hàng lớn nhất, đóng góp khoảng 30% tổng doanh thu trong năm 2025.

Mối quan hệ đối tác chiến lược ký kết từ tháng 11/2021 đã tạo ra một dòng đơn hàng ổn định, giúp TNG duy trì sự hiện diện mạnh mẽ tại thị trường EU, nơi công ty luôn nằm trong top 2 doanh nghiệp xuất khẩu may mặc lớn nhất từ Việt Nam. Bên cạnh đó, các khách hàng như Columbia và Asmara cũng đóng góp lần lượt 10% và 12% vào tổng doanh thu.

Một trong những điểm sáng trong năm 2026 là nỗ lực của ban lãnh đạo TNG trong việc đa dạng hóa tệp khách hàng để giảm rủi ro tập trung. Công ty đang tích cực đàm phán để mở rộng quy mô đơn hàng từ hai “gã khổng lồ” đồ thể thao thế giới là Nike và Adidas.

Việc thâm nhập sâu vào chuỗi cung ứng của Nike và Adidas không chỉ giúp tăng doanh thu mà còn là một chứng chỉ về năng lực quản trị chất lượng và tuân thủ các tiêu chuẩn lao động nghiêm ngặt nhất thế giới. Sự hiện diện của các thương hiệu này trong danh sách khách hàng sẽ tạo ra hiệu ứng lan tỏa, giúp TNG dễ dàng tiếp cận các nhãn hàng phân khúc cao cấp khác trong tương lai.

Ngoài ra, việc ký kết hợp đồng với G-III Apparel Group trong năm 2024 đã mở ra cánh cửa cho TNG tiếp cận các thương hiệu thời trang nổi tiếng như Calvin Klein, Tommy Hilfiger và DKNY. Điều này giúp cân bằng cơ cấu doanh thu giữa dòng hàng thể thao (Sportswear) và dòng hàng thời trang cao cấp, đồng thời củng cố sự hiện diện của TNG tại thị trường Bắc Mỹ. Sự đa dạng này giúp doanh nghiệp linh hoạt điều chỉnh sản xuất theo nhu cầu thị trường, tránh việc quá phụ thuộc vào sự biến động của một nhãn hàng hay một phân khúc sản phẩm duy nhất.

Tác động từ chính sách thương mại của Hoa Kỳ: Cơn lốc thuế quan 150 ngày

Hoa Kỳ là thị trường xuất khẩu lớn nhất của TNG, chiếm khoảng 40-42% doanh thu thuần. Do đó, bất kỳ thay đổi nào trong chính sách thương mại của Washington cũng đều có tác động trực tiếp đến kết quả kinh doanh của công ty.

Sự kiện đáng chú ý nhất trong nửa đầu năm 2026 là việc Mỹ áp dụng mức thuế nhập khẩu tạm thời 10% đối với hàng hóa từ các quốc gia xuất siêu sang Mỹ, bao gồm Việt Nam, có hiệu lực trong vòng 150 ngày kể từ ngày 24/02/2026. Đây được xem là một biện pháp gây áp lực để Hoa Kỳ chuẩn bị cho các cuộc đàm phán thương mại mang tính cấu trúc hơn.

“Khoảng đệm” 150 ngày này đã tạo ra một phản ứng dây chuyền trên thị trường. Các nhãn hàng Mỹ lo ngại mức thuế có thể điều chỉnh tăng lên tới 15% sau ngày 24/07 nên đã đẩy mạnh việc nhập hàng tích trữ tồn kho ngay trong quý 1 và quý 2 năm 2026.

Điều này lý giải cho sự bùng nổ doanh thu của TNG trong quý đầu năm. Tuy nhiên, đây có thể là một sự “vay mượn” nhu cầu từ tương lai. Sau giai đoạn 150 ngày, thị trường có thể đối mặt với một khoảng lặng khi các đối tác nhập khẩu bắt đầu tái định giá hợp đồng và yêu cầu doanh nghiệp Việt Nam chia sẻ áp lực thuế thông qua việc giảm giá FOB.

TNG đã có những bước chuẩn bị để ứng phó với kịch bản này. Doanh nghiệp tập trung vào việc nâng cao tỷ lệ nội địa hóa phụ liệu để giảm chi phí sản xuất, đồng thời tận dụng các chứng chỉ xuất xứ và tuân thủ lao động để khẳng định giá trị gia tăng của hàng hóa Việt Nam so với các đối thủ bị áp thuế cao hơn như Trung Quốc.

Sự dịch chuyển đơn hàng ra khỏi Trung Quốc vẫn là một xu hướng mang tính cấu trúc có lợi cho Việt Nam, giúp bù đắp phần nào những áp lực từ thuế quan trong ngắn hạn.

| Thị trường xuất khẩu của TNG (2025) | Tỷ trọng (%) | Đặc điểm nhu cầu |

| Hoa Kỳ | 42.4% | Ưu tiên hàng thể thao, trang phục thời tiết lạnh |

| Châu Âu (EU) | 33.5% | Khắt khe về ESG, ưu tiên sản phẩm xanh |

| Pháp | 17.0% | Thị trường chính của Decathlon |

| Nga | 8.0% | Đơn hàng áo khoác và hàng dệt kim |

| Canada | 5.0% | Phân khúc thời trang lạnh cao cấp |

| Khác (Tây Ban Nha, Đức, Hà Lan…) | 15.1% | Đa dạng hóa tệp khách hàng |

|

Nguồn: Tổng hợp từ báo cáo HSC |

Xung đột địa chính trị Trung Đông và bài toán chi phí nguyên vật liệu

Căng thẳng địa chính trị gia tăng giữa Mỹ và Iran tại khu vực eo biển Hormuz trong năm 2026 đã đặt ra những lo ngại về sự gián đoạn chuỗi cung ứng năng lượng toàn cầu. Ban lãnh đạo TNG đã nhanh chóng đưa ra các đánh giá tác động để trấn an cổ đông.

Về mặt vận hành, TNG không có khách hàng trực tiếp tại Trung Đông và các lô hàng xuất khẩu theo phương thức FOB sang Mỹ, EU của công ty không đi qua tuyến hàng hải Hormuz, do đó tránh được các gián đoạn logistics trực tiếp. Chi phí vận chuyển quốc tế dù tăng cao cũng không trực tiếp bào mòn biên lợi nhuận của TNG vì công ty chỉ chịu trách nhiệm vận chuyển nội địa từ nhà máy ra cảng Hải Phòng, chiếm tỷ trọng rất nhỏ trong doanh thu.

Rủi ro thực sự nằm ở tác động gián tiếp thông qua giá dầu thô. Giá dầu neo cao đã làm tăng chi phí sản xuất các loại xơ sợi tổng hợp và vải polyester – những nguyên liệu đầu vào chính của TNG. Một số nhà cung cấp đã ghi nhận mức tăng giá từ 5-10%, thậm chí vải polyester có thể tăng tới 15-20% do chi phí chế biến nguyên liệu hóa dầu tăng vọt. Để giảm thiểu rủi ro này, TNG đã thực hiện chiến lược “chốt giá” nguyên vật liệu cho cả năm 2026 từ trước thời điểm xung đột leo thang.

Hiện tại, doanh nghiệp đang tiến hành đàm phán với cả nhà cung cấp và khách hàng cho kế hoạch sản xuất năm 2027. Nhờ mối quan hệ hợp tác lâu dài và uy tín, TNG kỳ vọng có thể điều chỉnh giá bán bình quân (ASP) để chuyển một phần chi phí tăng thêm sang các nhãn hàng, qua đó bảo vệ tỷ suất lợi nhuận ròng của doanh nghiệp.

Chiến lược quản trị rủi ro nguyên liệu này là yếu tố then chốt giúp ban lãnh đạo tự tin duy trì kế hoạch lợi nhuận sau thuế đạt 450 tỷ đồng trong năm 2026 bất chấp những bất ổn của môi trường vĩ mô.

Hệ thống nhà máy và năng lực sản xuất: Nền tảng cho mục tiêu tỷ đô

Sở hữu một trong những nền tảng sản xuất may mặc lớn nhất Việt Nam là lợi thế cạnh tranh cốt lõi của TNG. Hiện tại, doanh nghiệp vận hành hệ thống 20 đơn vị sản xuất, bao gồm 15 nhà máy may với hơn 360 chuyền may đang hoạt động hết công suất.

Các cụm nhà máy chính tập trung tại tỉnh Thái Nguyên – một vị trí chiến lược cách Hà Nội 100km và cách cảng Hải Phòng 200km, giúp tối ưu hóa thời gian vận chuyển và tiếp cận nguồn lao động dồi dào của khu vực miền Bắc. Những cái tên như nhà máy Sông Công, Phú Bình, Việt Đức đã trở thành những đơn vị điển hình về năng suất và chất lượng trong ngành.

Năng lực sản xuất của TNG không chỉ nằm ở số lượng chuyền may mà còn ở khả năng sản xuất phụ trợ tích hợp. Doanh nghiệp sở hữu các đơn vị hỗ trợ về sợi, bao bì, in ấn và thêu, giúp nâng cao tỷ lệ nội địa hóa và kiểm soát tốt chất lượng đầu vào.

Ví dụ, các chi nhánh bao bì và in ấn có thể cung cấp tới 2.5 triệu m2 carton/năm và in 70,000 sản phẩm mỗi ngày, phục vụ tức thời cho các đơn hàng xuất khẩu. Sự tích hợp theo chiều dọc này không chỉ giúp giảm chi phí mua ngoài mà còn là yếu tố quan trọng để đáp ứng các tiêu chuẩn khắt khe về thời gian giao hàng của các nhãn hàng toàn cầu.

Việc đầu tư vào các nhà máy đạt chứng chỉ xanh như LOTUS Silver và LEED đã đưa TNG lên một vị thế khác biệt. Các nhà máy này không chỉ tiết kiệm điện năng, nước sạch mà còn tạo ra môi trường làm việc tốt hơn cho người lao động, giúp doanh nghiệp vượt qua các đợt kiểm tra khắt khe (Audits) từ các nhãn hàng lớn.

Trong lộ trình đến năm 2031, TNG dự kiến sẽ tiếp tục đầu tư mở rộng thêm các nhà máy mới tại các huyện vùng sâu của Thái Nguyên như Võ Nhai, Đồng Hỷ để tận dụng ưu đãi thuế và nguồn nhân công tại chỗ, củng cố nền tảng để đạt mức doanh thu 1 tỷ USD.

Dự án nhà máy Đại Từ 2 và lộ trình tăng trưởng công suất 2026-2027

Để hiện thực hóa kế hoạch tăng trưởng doanh thu 9% trong năm 2026 và chuẩn bị cho các năm tiếp theo, TNG đã thông qua kế hoạch đầu tư mạnh mẽ vào năng lực sản xuất mới.

Dự án trọng điểm trong giai đoạn 2026-2027 chính là nhà máy Đại Từ 2 với tổng mức đầu tư dự kiến khoảng 400 tỷ đồng. Hiện tại, dự án đang ở giai đoạn giải phóng mặt bằng và hoàn thiện các thủ tục pháp lý cần thiết. Theo kế hoạch được ban lãnh đạo công bố tại ĐHĐCĐ, việc xây dựng sẽ bắt đầu vào cuối năm 2026 và nhà máy dự kiến đi vào vận hành từ nửa cuối năm 2027.

Bên cạnh việc xây dựng nhà máy mới, TNG vẫn duy trì ngân sách từ 200-300 tỷ đồng mỗi năm cho việc bảo trì, thay thế máy móc cũ và nâng cấp công nghệ tại các nhà máy hiện hữu. Việc đầu tư này không chỉ giúp duy trì hiệu suất hoạt động mà còn là cách để doanh nghiệp “trẻ hóa” dàn máy móc, sẵn sàng cho việc sản xuất các đơn hàng có độ phức tạp cao hơn. Chiến lược “đầu tư gối đầu” này đảm bảo TNG luôn có dư địa tăng trưởng công suất từ 10-15% mỗi năm, phù hợp với đà tăng trưởng đơn hàng dự kiến từ các đối tác lớn như Nike và Adidas.

Sự tự tin của ban lãnh đạo vào việc hoàn thành kế hoạch doanh thu 9,500 tỷ đồng trong năm 2026 dựa trên một thực tế là các nhà máy hiện tại đang vận hành hết công suất với lượng đơn hàng đã kín đến tháng 10/2026.

Việc tuyển dụng thêm 1,700 lao động ngay từ đầu năm là bước đi đón đầu để tận dụng tối đa năng lực sản xuất hiện có trước khi nhà máy Đại Từ 2 đi vào hoạt động. Đây là một chiến lược quản trị năng lực sản xuất bài bản, cho thấy sự chuẩn bị kỹ lưỡng về cả hạ tầng lẫn con người của TNG cho chu kỳ tăng trưởng mới.

Mảng bất động sản và chiến lược tái cấu trúc TNG Land

Bất động sản từng được xem là một động lực tăng trưởng thứ hai của TNG kể từ năm 2019, nhưng quan điểm chiến lược này đã có sự thay đổi rõ rệt trong năm 2026.

Tại ĐHĐCĐ, ban lãnh đạo tái khẳng định chiến lược tập trung duy nhất vào mảng sản xuất hàng may mặc cốt lõi.

Để thực hiện mục tiêu này, TNG đã tiến hành tái cấu trúc mảng bất động sản thông qua việc giảm tỷ lệ sở hữu tại TNG Land xuống dưới mức 50% (cụ thể còn 48,8% sau đợt phát hành riêng lẻ cuối tháng 5/2024). Việc này giúp TNG không còn phải hợp nhất kết quả kinh doanh của mảng bất động sản vốn có tính biến động cao vào báo cáo tài chính của công ty mẹ, tạo ra sự tách bạch rõ ràng về nguồn lực và rủi ro.

Dòng tiền từ mảng bất động sản hiện tại chủ yếu đến từ việc cho thuê đất tại Khu công nghiệp Sơn Cẩm (Thái Nguyên). Với quy mô 70ha và mật độ xây dựng 70%, dự án này đang trở thành một nguồn thu ổn định cho doanh nghiệp.

Giá cho thuê đất đã tăng từ mức 120 USD/m2 lên 130 USD/m2 từ tháng 3/2026, phản ánh nhu cầu đầu tư vào các cụm công nghiệp tại miền Bắc vẫn rất lớn. Đáng chú ý, một phần diện tích tại KCN Sơn Cẩm được TNG giữ lại để phục vụ cho chính các kế hoạch mở rộng nhà máy may trong tương lai, tạo ra sự cộng hưởng về hạ tầng và dịch vụ.

Đối với các dự án bất động sản dân dụng, dự án TNG Village đã gần như bán hết (tỷ lệ hấp thụ 99%) và đóng góp vào doanh thu trong giai đoạn 2019-2024 đã hoàn tất.

Hiện tại, TNG chỉ còn tham gia gián tiếp vào phát triển các dự án mới thông qua vai trò là cổ đông tại công ty liên kết TNG Land. Chiến lược này cho phép doanh nghiệp vẫn được hưởng lợi từ tiềm năng của thị trường bất động sản Thái Nguyên nhưng không bị phân tán nguồn lực quản trị và tài chính khỏi mảng may mặc – nơi TNG có lợi thế cạnh tranh tuyệt đối.

Tiến độ các dự án nhà ở xã hội và đóng góp vào giá trị doanh nghiệp

Phát triển nhà ở xã hội (NOXH) là một phần quan trọng trong cam kết ESG của TNG, đồng thời mang lại giá trị nhân văn cho cộng đồng lao động tại Thái Nguyên.

Dự án NOXH – Khu dân cư Đại Thắng tại thành phố Phổ Yên là một điểm sáng tiêu biểu. Dự án bao gồm tòa chung cư 18 tầng với 361 căn hộ và 34 căn nhà phố liền kề, cung cấp nơi an cư cho khoảng 800 lao động thu nhập thấp. Tính đến đầu năm 2026, dự án đã hoàn thành cất nóc, hoàn thiện hạ tầng kỹ thuật trên 65% và bắt đầu bàn giao những căn hộ đầu tiên cho khách hàng.

Giá bán dự kiến của các căn hộ NOXH tại đây ở mức khoảng 13.7 triệu đồng/m2, một mức giá cạnh tranh đáp ứng nhu cầu ở thực của công nhân tại các khu công nghiệp lân cận.

Việc TNG Land tập trung vào NOXH không chỉ giúp doanh nghiệp tận dụng các ưu đãi về tiền sử dụng đất và thuế theo các quy định mới của Chính phủ (như Nghị định 54/2026/NĐ-CP) mà còn giúp củng cố mối quan hệ với chính quyền địa phương. N

goài ra, TNG Land cũng đã khởi công dự án NOXH TNG Việt Bắc tại đường Việt Bắc, phường Tích Lương vào tháng 2/2026, tiếp tục khẳng định uy tín trong phân khúc này.

Sự thành công của các dự án NOXH có ý nghĩa chiến lược gián tiếp đối với mảng may mặc của TNG. Bằng cách tạo ra các khu dân cư ổn định cho người lao động, doanh nghiệp góp phần hình thành một cộng đồng gắn bó lâu dài, giảm tỷ lệ nghỉ việc và chi phí tuyển dụng đào tạo lại nhân sự.

Đây là một mảnh ghép quan trọng trong trục Xã hội của chiến lược ESG, giúp TNG ghi điểm trong mắt các khách hàng quốc tế vốn luôn đề cao phúc lợi của công nhân trong chuỗi cung ứng toàn cầu.

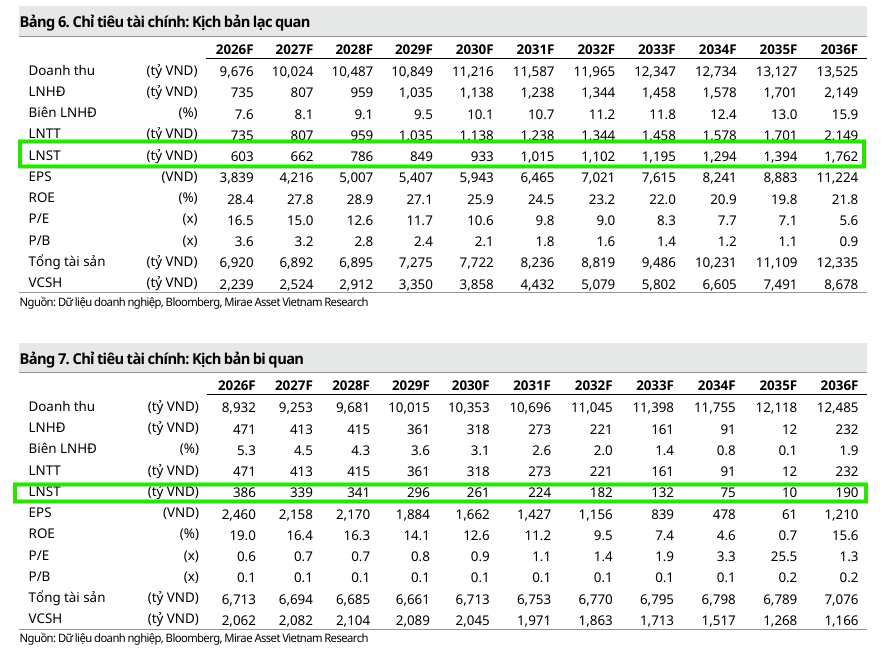

Triển vọng kinh doanh 2026 và định giá cổ phiếu TNG

Dựa trên kết quả kinh doanh quý 1 ấn tượng và tình hình đơn hàng dồi dào, các CTCK đã đưa ra các kịch bản dự báo khác nhau cho TNG trong năm 2026.

Trong kịch bản cơ sở, Mirae Asset dự phóng doanh thu của TNG sẽ đạt mức 9,300 tỷ đồng (+6.9% so với cùng kỳ) và lợi nhuận sau thuế đạt 493 tỷ đồng (+25.4% so với cùng kỳ). Dự báo này phản ánh sự thận trọng trước các áp lực về chi phí và lạm phát trong nửa cuối năm.

Trong khi đó, HSC lại có cái nhìn lạc quan hơn với doanh thu dự phóng 9,520 tỷ đồng và lợi nhuận thuần 447 tỷ đồng, bám sát kế hoạch mà ĐHĐCĐ đã thông qua.

| Kịch bản dự báo năm 2026 | Doanh thu (Tỷ đồng) | Lợi nhuận ròng (Tỷ đồng) | Biên lợi nhuận gộp (%) |

| Kịch bản Lạc quan | 9,676 | 603 | 15.9% |

| Kịch bản Cơ sở | 9,300 | 493 | 15.4% |

| Kịch bản Bi quan | 8,932 | 386 | 5.3% |

|

Nguồn: Tổng hợp từ báo cáo Mirae Asset Vietnam Research (23/04/2026) |

Về định giá, cổ phiếu TNG đang được giao dịch ở mức P/E dự phóng 12 tháng tới khoảng 6.4 lần, thấp hơn đáng kể so với mức bình quân ngành trong nước (8.6 lần) và khu vực (18.5 lần).

Với triển vọng tăng trưởng EPS dự kiến đạt trên 20% trong năm 2026, mức định giá hiện tại được đánh giá là rất hấp dẫn. Mirae Asset duy trì giá mục tiêu cho cổ phiếu TNG ở mức 26,500 đồng, trong khi HSC đưa ra mức giá 26,200 đồng, tương ứng với tiềm năng tăng giá khoảng 15-20% từ thị giá hiện tại.

Dòng vốn ngoại đang có những diễn biến tích cực tại mã cổ phiếu này. Giữa làn sóng rút vốn kỷ lục của các nhà đầu tư nước ngoài trên thị trường chứng khoán Việt Nam đầu năm 2026, TNG lại là một trong số ít doanh nghiệp được khối ngoại mua ròng mạnh mẽ.

Sự góp mặt của các quỹ lớn như Dragon Capital và VinaCapital trong danh sách cổ đông lớn không chỉ củng cố cấu trúc cổ đông mà còn khẳng định sức hút của TNG đối với các nhà đầu tư tổ chức chuyên nghiệp, những người tìm kiếm sự kết hợp giữa tăng trưởng lợi nhuận và quản trị bền vững.

Bảng so sánh quan điểm của các CTCK về TNG:

| Tiêu chí so sánh | Mirae Asset (MAS) (23.4.2026) | Chứng khoán TP.HCM (HSC) (16.4.2026) |

| Khuyến nghị |

Mua (Nâng từ Nắm giữ) |

Tăng tỷ trọng |

| Giá mục tiêu |

26,500 VND |

26,200 VND |

| Doanh thu dự phóng 2026 |

9,300 tỷ đồng (+6.9% yoy) |

9,520 tỷ đồng (+9.4% yoy) |

| LNST dự phóng 2026 |

493 tỷ đồng (+25.4% yoy) |

447 tỷ đồng (+14.0% yoy) |

| EPS dự phóng 2026 |

3,140 đồng |

3,471 đồng |

| Luận điểm đầu tư chính |

Tận dụng khoảng đệm 150 ngày thuế Mỹ để tích trữ; quản lý vòng quay tiền mặt (CCC) hiệu quả nhất ngành (48 ngày). |

Vị thế đối tác ưu tiên nhờ tuân thủ ESG; năng lực giành đơn hàng dịch chuyển từ Trung Quốc; mở rộng tệp khách hàng Nike, Adidas. |

| Quan điểm về rủi ro |

Căng thẳng Mỹ-Iran có thể gây cú sốc năng lượng làm ngừng sản xuất; áp lực nợ vay/vốn chủ sở hữu cao (1.6 lần). |

Rủi ro nợ xấu từ khách hàng (như vụ TCP); sự phụ thuộc lớn vào nguyên liệu vải từ Trung Quốc (68%). |

| Đánh giá biên lợi nhuận |

Dự báo biên lợi nhuận gộp hồi phục lên mức 15.4% cho cả năm 2026. |

Dự báo biên lợi nhuận gộp duy trì ổn định quanh 14.7% nhờ nâng cao công suất. |