Phân tích Doanh Nghiệp

Cổ phiếu chứng khoán (SSI, HCM, VCI): Bức tranh lợi nhuận phân hóa mạnh mẽ trong quý đầu năm 2026

-

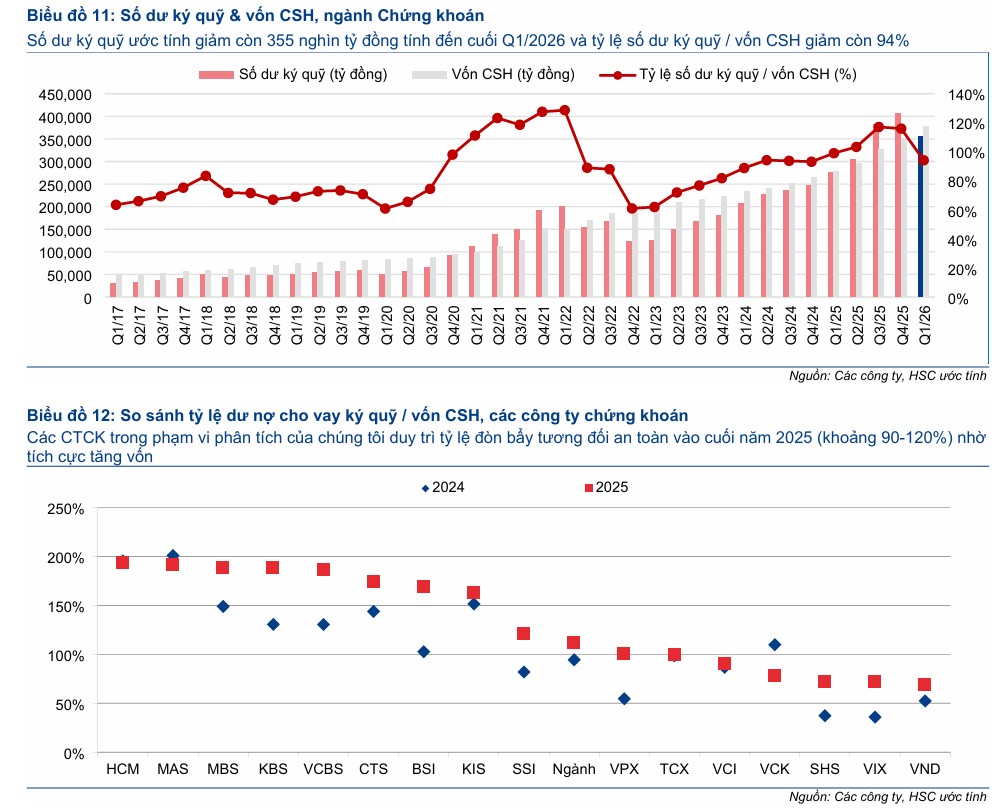

Ngành chứng khoán Việt Nam quý 1/2026 ghi nhận thanh khoản bình quân 35,004 tỷ đồng/phiên (+20% YoY), nhưng dư nợ margin giảm 12% xuống 355 nghìn tỷ đồng, đưa tỷ lệ đòn bẩy về mức an toàn hơn (94% vốn CSH, so với 116% cuối 2025).

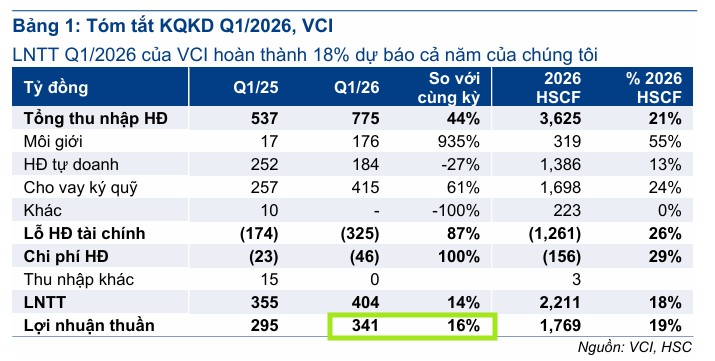

- SSI dẫn đầu với lợi nhuận trước thuế 1,593 tỷ đồng (+52% YoY), vốn chủ sở hữu sau tăng vốn đạt 38,531 tỷ đồng; TCX (Techcombank Securities) đạt 1,458 tỷ đồng, dư nợ margin kỷ lục 44,754 tỷ đồng; VCI lãi 404 tỷ đồng, nhưng còn tiềm năng lớn từ danh mục tự doanh chưa hiện thực hóa 2,200 tỷ đồng.

-

HSC (HCM) chuyển hướng chiến lược, rút gần 4,000 tỷ đồng tự doanh để tập trung margin và trái phiếu, đặt mục tiêu lợi nhuận trước thuế 2,302 tỷ đồng (+56% YoY); VPBankS (VPX) tăng trưởng doanh thu 126%, dư nợ margin 36,300 tỷ đồng (+181% YoY), đặt kế hoạch lợi nhuận năm 6,453 tỷ đồng

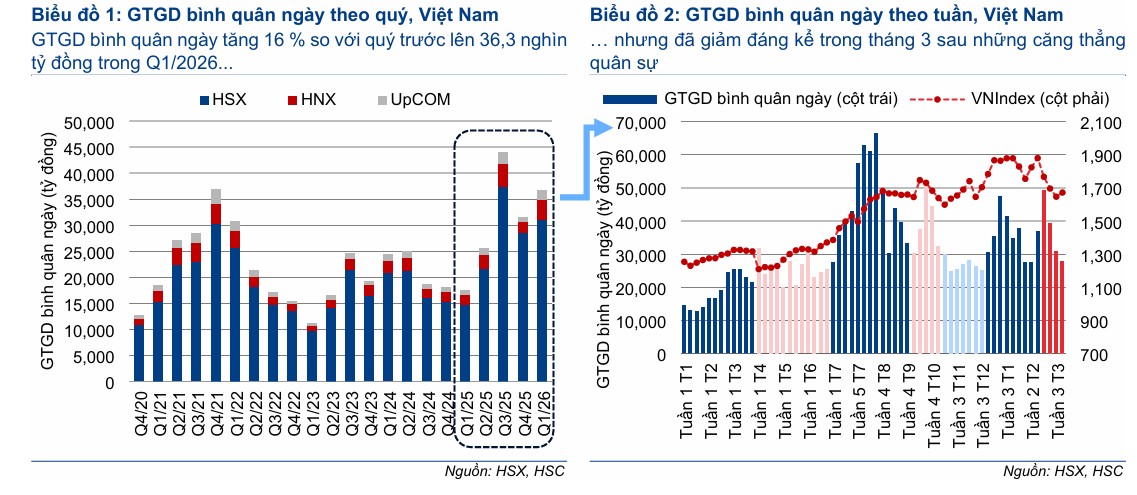

Kết thúc quý 1/2026, ngành chứng khoán Việt Nam ghi nhận một giai đoạn kinh doanh đầy sôi động nhưng cũng đầy thách thức khi chỉ số VN-Index thiết lập đỉnh lịch sử 1,900 điểm trước khi bước vào nhịp điều chỉnh mạnh do áp lực từ mặt bằng lãi suất tăng và biến động địa chính trị toàn cầu.

Dù thị trường có những nhịp rung lắc, thanh khoản bình quân vẫn duy trì ở mức cao, đạt khoảng 35,004 tỷ đồng/phiên, tăng gần 20% so với bình quân năm 2025.

Sự bùng nổ của dòng tiền nội đã trở thành bệ đỡ vững chắc cho các công ty chứng khoán, giúp nhóm dẫn đầu duy trì đà tăng trưởng lợi nhuận nhờ cấu trúc doanh thu cân bằng giữa môi giới, cho vay ký quỹ (margin) và ngân hàng đầu tư.

Theo ước tính của HSC, dư nợ cho vay ký quỹ đã giảm 12% so với quý trước xuống 355 nghìn tỷ đồng vào cuối Q1/2026 từ 406 nghìn tỷ đồng tại thời điểm cuối Q4/2025, sau đợt điều chỉnh của chỉ số VN Index.

Tỷ lệ dư nợ cho vay ký quỹ/vốn CSH ước tính đã giảm xuống 94% tại thời điểm cuối Q1/2026, thấp hơn nhiều so với mức 116% tại thời điểm cuối Q4/2025 và 99% tại thời điểm cuối Q1/2025.

Tỷ lệ đòn bẩy hiện đã trở lại bình thường, từ đó hạn chế rủi ro giảm của thị trường, đặc biệt là sau khi các CTCK đã tăng cường đáng kể cơ sở vốn trong 2 năm qua.

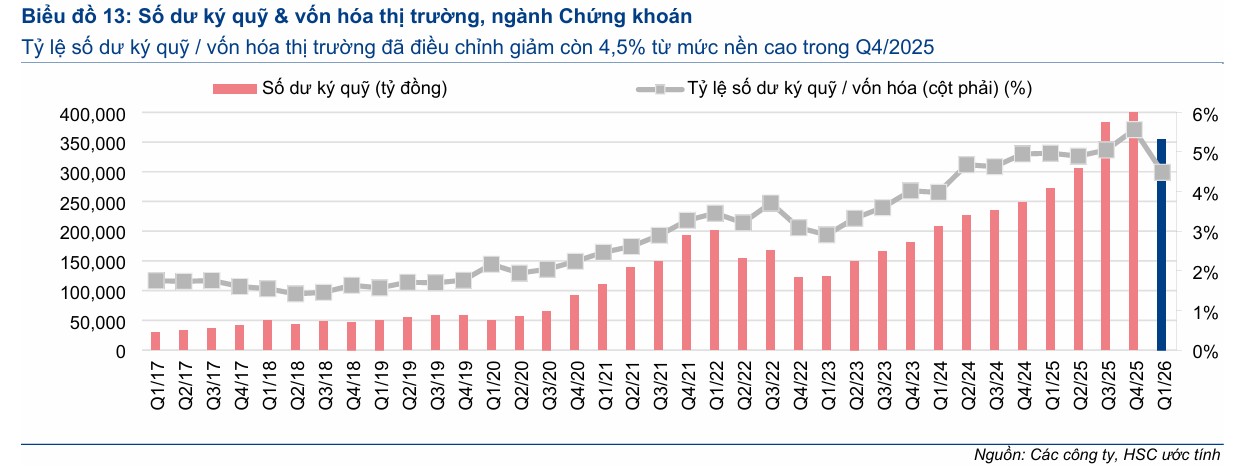

Tỷ lệ đòn bẩy thị trường (tỷ lệ dư nợ cho vay ký quỹ/tổng vốn hóa thị trường) đã giảm xuống 4.5% từ mức 5.5% trong Q4/2025 và khoảng 5% trong các quý trước đó, điều này cũng cho thấy bối cảnh rủi ro thấp hơn.

Dưới đây là bảng thống kê kết quả lợi nhuận trước thuế (LNTT) Quý I/2026 và mục tiêu kế hoạch cả năm 2026 của các công ty chứng khoán hàng đầu dựa trên dữ liệu từ báo cáo tài chính và tài liệu Đại hội đồng cổ đông (ĐHĐCĐ) năm 2026:

| Công ty chứng khoán | Mã CK | LNTT Quý I/2026 (Tỷ đồng) | Kế hoạch LNTT năm 2026 (Tỷ đồng) | % Hoàn thành kế hoạch |

| Chứng khoán SSI | SSI |

1,593 |

> 5,838 |

27.3% |

| Chứng khoán Vietcap | VCI |

404 |

2.300 |

17.6% |

| Chứng khoán TP.HCM (HSC) | HCM | 356 | 2,302 | 15.5% |

| Chứng khoán Kỹ thương (TCBS) | TCX |

1,458 |

7,535 |

19.3% |

| Chứng khoán VPBank (VPBankS) | VPX |

515 |

6,453 | 8.0% |

SSI khẳng định vị thế dẫn đầu với tiềm lực vốn khổng lồ

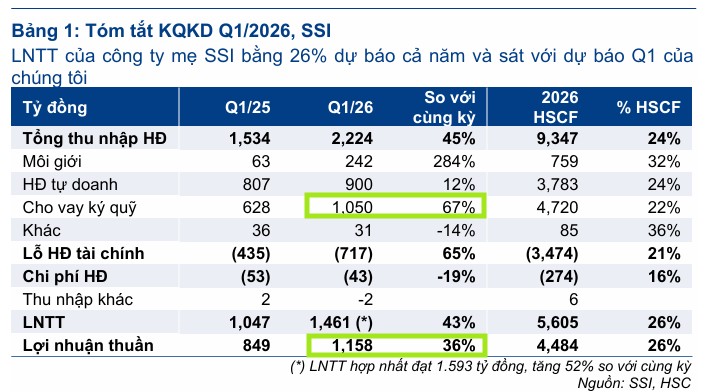

Chứng khoán SSI tiếp tục giữ vững vị thế “anh cả” với lợi nhuận trước thuế hợp nhất quý 1/2026 đạt 1,593 tỷ đồng, tăng 52% so với cùng kỳ và dẫn đầu toàn ngành.

Động lực chính cho kết quả này đến từ việc tối ưu hóa hiệu quả mảng dịch vụ chứng khoán và lãi từ hoạt động cho vay, đóng góp hơn 54% tổng doanh thu.

Sau khi hoàn tất đợt tăng vốn 6,227 tỷ đồng vào đầu năm, SSI đã nâng vốn chủ sở hữu lên mức 38,531 tỷ đồng, tạo dư địa lớn để mở rộng các nghiệp vụ kinh doanh.

Tại Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2026, SSI đã thông qua kế hoạch lợi nhuận đầy tham vọng với mục tiêu đạt trên 5,800 tỷ đồng, tăng trưởng 15% dựa trên kỳ vọng sự phục hồi của thị trường và lộ trình nâng hạng của FTSE Russell.

TCX duy trì hiệu quả vượt trội nhờ mô hình WealthTech và hệ sinh thái

Chứng khoán Kỹ Thương (TCBS – mã TCX) ghi nhận lợi nhuận trước thuế quý 1/2026 đạt 1,458 tỷ đồng, tăng 11% so với cùng kỳ dù đối mặt với chi phí vốn gia tăng.

TCX tiếp tục khẳng định ưu thế tuyệt đối trong mảng cho vay ký quỹ với dư nợ đạt mức kỷ lục 44,754 tỷ đồng, dẫn đầu toàn thị trường.

Ngoài ra, mảng tư vấn phát hành trái phiếu doanh nghiệp của công ty chiếm tới 86% thị phần ngoài khối ngân hàng trong quý 1, minh chứng cho sức mạnh từ hệ sinh thái Techcombank.

Sau kỳ ĐHĐCĐ, ban lãnh đạo TCX đặt mục tiêu lợi nhuận năm 2026 là 7,535 tỷ đồng, tập trung vào việc khai thác chuỗi giá trị từ tài sản mã hóa và các sản phẩm tài chính số hiện đại.

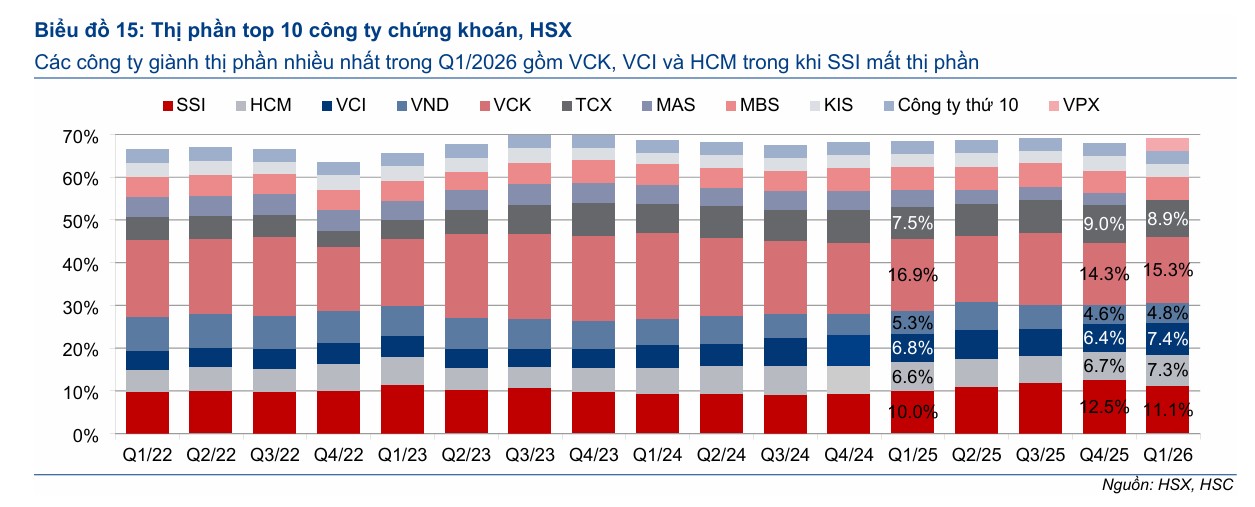

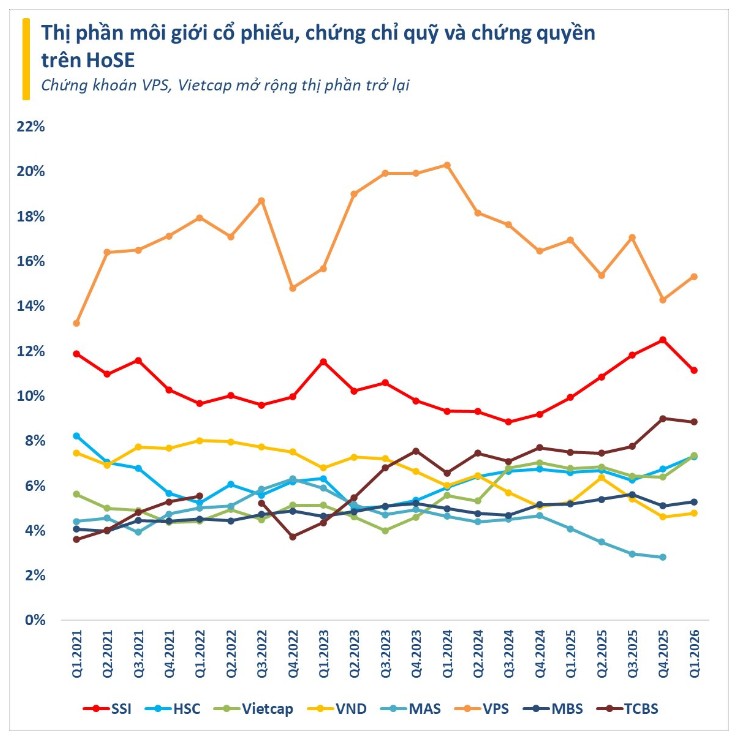

Bức tranh thị phần môi giới quý 1 có sự xáo trộn nhẹ. Cụ thể, trong quý đầu năm, Chứng khoán VPS tiếp tục đứng đầu thị phần môi giới trên HoSE với tỷ lệ 15.32%, tăng nhẹ so với mức 14.28% của quý 4 năm trước. Khoảng cách với nhóm bám đuổi theo đó được nới rộng trở lại, sau giai đoạn thu hẹp trước đó.

Đứng thứ hai vẫn là CTCP Chứng khoán SSI với 11.14%. Trong khi đó, CTCP Chứng khoán Kỹ Thương (TCBS) giữ vị trí thứ ba với 8.85%, cũng giảm nhẹ so với mức 9% của quý 4/2025.

Vietcap và chiến lược tích lũy chờ đợi cơ hội bứt phá

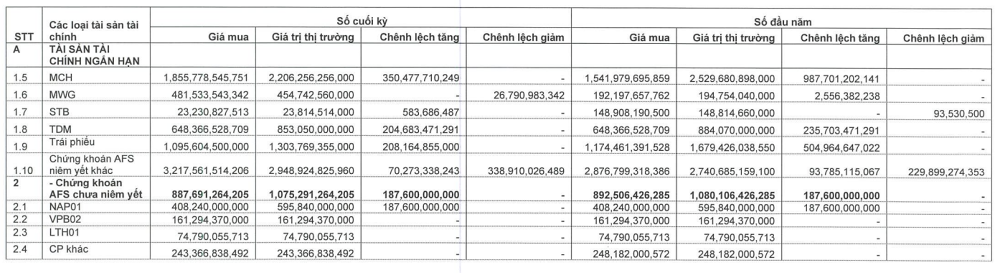

Chứng khoán Vietcap (VCI) công bố lợi nhuận trước thuế quý 1 đạt 404 tỷ đồng, tăng 14% so với cùng kỳ. Mặc dù con số này mới chỉ hoàn thành 17% kế hoạch năm, nhưng tiềm năng của VCI vẫn rất lớn do công ty chưa thực hiện hóa lợi nhuận từ danh mục tự doanh cổ phiếu chất lượng như IDP, MCH và MWG với khoản lãi chưa thực hiện lên tới 2,200 tỷ đồng.

Tại ĐHĐCĐ 2026, VCI đã chốt mục tiêu lợi nhuận trước thuế 2,300 tỷ đồng, tăng mạnh 41% so với năm 2025.

Công ty đặt kỳ vọng lớn vào mảng ngân hàng đầu tư (IB) với danh mục tư vấn đã ký kết trị giá khoảng 400-500 triệu USD, hứa hẹn mang lại nguồn thu đột biến khi thị trường thuận lợi hơn.

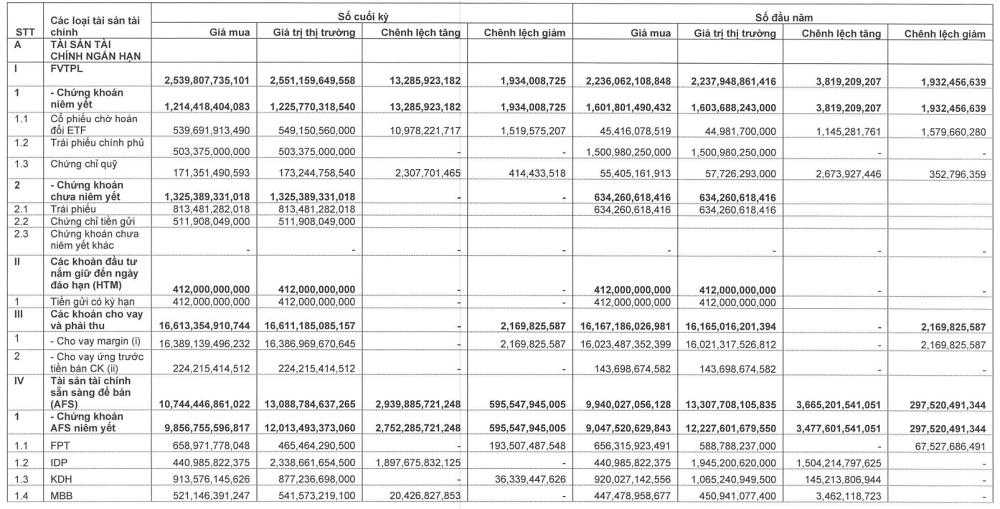

Danh mục AFS của Vietcap ghi nhận giá trị hợp lý 12,013 tỷ đồng, giảm nhẹ so với đầu năm. Dù các khoản đầu tư vào FPT và MWG tạm lỗ lần lượt 193 tỷ và 27 tỷ đồng, Vietcap vẫn thu lời lớn từ MCH (lãi 350 tỷ) và TDM (lãi hơn 200 tỷ), bên cạnh sự ổn định từ khoản đầu tư chiến lược IDP.

HCM thay đổi chiến lược và mục tiêu tăng trưởng cao nhất nhóm vốn hóa lớn

Chứng khoán TP.HCM (HSC – mã HCM) gây bất ngờ với kế hoạch lợi nhuận trước thuế năm 2026 đạt 2,302 tỷ đồng, tăng trưởng tới 56% so với thực hiện năm 2025.

Trong quý 1/2026, HSC ước lãi trước thuế 356 tỷ đồng, tăng 26% nhờ sự xoay trục chiến lược: rút toàn bộ gần 4,000 tỷ đồng tự doanh cổ phiếu bluechip để chuyển hướng nguồn vốn sang hoạt động cho vay margin và trái phiếu.

Tại ĐHĐCĐ ngày 23/4, cổ đông đã thông qua phương án tăng vốn thêm gần 5,000 tỷ đồng và chủ trương thành lập công ty con tham gia Trung tâm Tài chính Quốc tế TP.HCM.

Việc thu hẹp danh mục tự doanh cổ phiếu được xem là bước đi phòng thủ cần thiết của HSC nhằm giảm thiểu rủi ro thị trường và tập trung vào các nguồn thu phí ổn định.

VPX tận dụng đòn bẩy tài chính để bám đuổi top đầu

Chứng khoán VPBank (VPBankS – mã VPX) ghi nhận doanh thu hoạt động quý 1/2026 tăng trưởng đột biến 126%, đạt 1,250 tỷ đồng, dẫn đến lợi nhuận trước thuế đạt 515 tỷ đồng, tăng 47% so với cùng kỳ.

Mảng cho vay ký quỹ đóng vai trò là “máy in tiền” chính khi chiếm tới 70% tổng doanh thu với dư nợ margin đạt 36,300 tỷ đồng, tăng mạnh 181% sau một năm.

Tại ĐHĐCĐ thường niên, VPBankS đã công bố kế hoạch lợi nhuận 2026 đạt 6,453 tỷ đồng, tăng 44% so với năm 2025. Dù lợi nhuận quý 1 mới đạt 8% kế hoạch năm do áp lực chi phí vốn cao, ban lãnh đạo VPX tin rằng các thương vụ IB lớn và sự vận hành của sàn tài sản mã hóa CAEX trong nửa cuối năm sẽ là chìa khóa để hoàn thành mục tiêu.

Tác động của margin và tự doanh đến triển vọng cuối năm 2026

Hoạt động cho vay ký quỹ tiếp tục là động cơ tăng trưởng quan trọng nhất của các công ty chứng khoán trong năm 2026, tuy nhiên biên lãi thuần (NIM) đang chịu sức ép do chi phí huy động vốn tăng lên trong bối cảnh thanh khoản hệ thống thắt chặt.

Để bảo vệ lợi nhuận, nhiều doanh nghiệp như SSI và VND trong quý 1.2026 đã chủ động tăng lãi suất cho vay lên mức 12-12.2%.

Lãi suất cho vay ký quỹ Q4/2025 giảm 40 điểm cơ bản xuống 10.2%, trong khi chi phí huy động tăng 60 điểm cơ bản lên 6.1%, thu hẹp chênh lệch xuống 4.2% từ 5.2% trong Q3/2025.

Trong khi đó, mảng tự doanh dự kiến sẽ có sự phân hóa: các công ty như HSC rút lui về trạng thái an toàn, còn VCI hay VIX lại chọn cách nắm giữ các vị thế lớn để chờ đợi thời điểm chốt lời khi thị trường được nâng hạng chính thức vào tháng 9/2026.

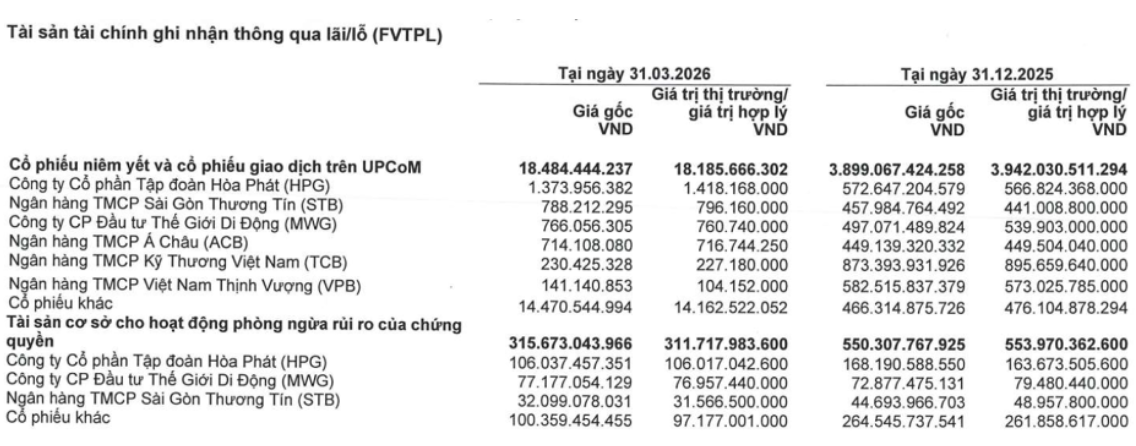

HSC thu hẹp mạnh tự doanh cổ phiếu từ gần 3,900 tỷ đồng hồi đầu năm, đưa giá gốc đầu tư về chỉ còn 18 tỷ; các khoản đầu tư vào MWG, HPG, STB, TCB, ACB gần như không còn. Mảng này mang về lãi ròng 30.5 tỷ đồng trong quý. Điều này là hoàn toàn bình thường vì mục tiêu của HCM không phải là tự doanh mà là làm tạo lập thị trường cho một số hoạt động khác.

Cột mốc nâng hạng lên thị trường mới nổi thứ cấp được kỳ vọng sẽ thu hút thêm 1-1.5 tỷ USD dòng vốn ngoại, là chất xúc tác cực mạnh cho thanh khoản và định giá tài sản của toàn ngành chứng khoán trong giai đoạn tới.

HCM: Tự doanh hụt ăn vài trăm tỷ, cổ phiếu nằm sàn. Sự thật phía sau là gì?