Phân tích Doanh Nghiệp

MSN: Đại Kết Nối thành một thực thể công nghệ tiêu dùng tích hợp. WinCommerce sẽ trả lại cho nhà đầu tư 3 nghìn tỷ đồng?

-

Masan (MSN) đang tái cấu trúc để trở thành một “thực thể công nghệ tiêu dùng tích hợp”, kết nối WinCommerce, Masan MEATLife, Masan Consumer và Techcombank nhằm tạo hệ sinh thái bán lẻ – tài chính toàn diện.

-

WinCommerce dự kiến hoàn trả cho nhà đầu tư khoảng 3,000 tỷ đồng trong năm 2026 nhờ cải thiện hiệu quả vận hành, tối ưu chi phí và tăng trưởng doanh thu từ chuỗi WinMart/WinMart+.

Sự khởi đầu bùng nổ của chu kỳ tăng trưởng mới trong quý 1 năm 2026

Bối cảnh tăng trưởng vượt kỳ vọng và sự hồi phục mạnh mẽ của niềm tin tiêu dùng Kết quả kinh doanh trong quý 1 năm 2026 của Tập đoàn Masan (MSN) không chỉ đơn thuần là những con số tài chính khả quan mà còn là minh chứng cho sự hồi phục mạnh mẽ của sức mua nội địa và niềm tin của người tiêu dùng Việt Nam vào các thương hiệu nội địa.

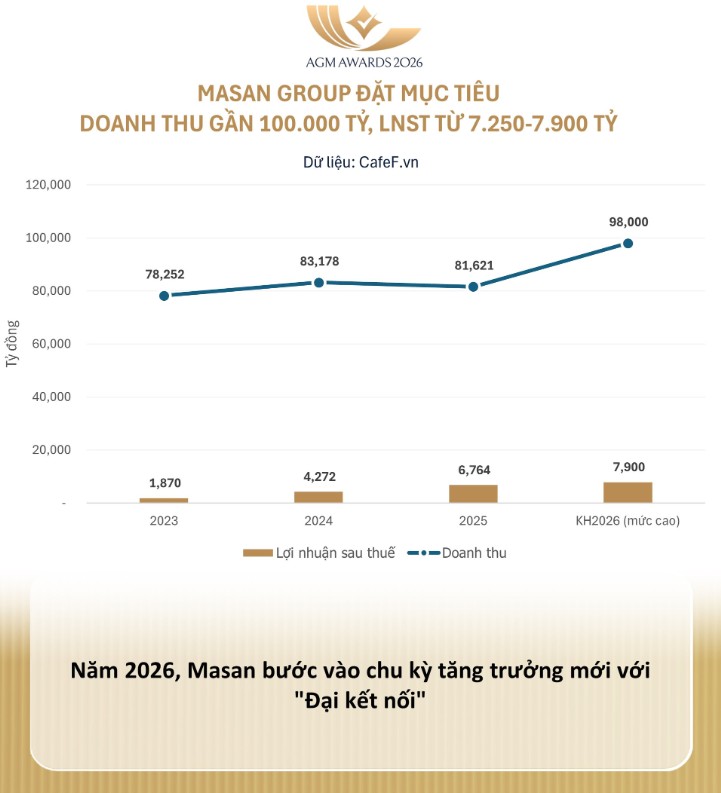

Với doanh thu thuần đạt mức 24,019 tỷ đồng, tăng 27% so với cùng kỳ năm trước, và lợi nhuận sau thuế đạt 1,973 tỷ đồng, tăng trưởng gấp đôi so với quý 1 năm 2025, Masan đã thể hiện một năng lực vận hành vượt trội trong bối cảnh nền kinh tế vĩ mô đang có những dấu hiệu khởi sắc rõ rệt.

Sự gia tăng này được thúc đẩy bởi sự cộng hưởng từ tất cả các mảng kinh doanh cốt lõi, từ bán lẻ, tiêu dùng nhanh đến khai thác khoáng sản và dịch vụ tài chính, tạo nên một bệ phóng vững chắc cho các mục tiêu tham vọng trong cả năm 2026.

Chiến lược Đại Kết Nối và sứ mệnh xây dựng Hệ điều hành tiêu dùng cOS” Tại Đại hội đồng cổ đông thường niên năm 2026, Masan đã chính thức công bố chủ đề chiến lược “Đại Kết Nối – The Great Connectivity“, đánh dấu một bước chuyển mình quan trọng từ một tập đoàn sản xuất và bán lẻ truyền thống sang một thực thể công nghệ tiêu dùng tích hợp.

Tầm nhìn của ban lãnh đạo tập đoàn là xây dựng “Hệ điều hành tiêu dùng” (Consumer Operating System – cOS), một nền tảng kỹ thuật số nhằm kết nối trực tiếp hàng triệu người tiêu dùng, nhà bán lẻ và các thương hiệu hàng đầu. Việc tháo gỡ sự phân mảnh trong chuỗi giá trị tiêu dùng hiện tại, nơi mà người dân thường phải chi trả thêm 15-20% cho các chi phí trung gian không cần thiết, chính là mục tiêu cốt lõi mà cOS hướng tới để tối ưu hóa lợi ích cho toàn xã hội.

Cơ cấu doanh thu đa dạng và sự đóng góp của các mảng kinh doanh trụ cột: Trong cơ cấu doanh thu quý 1, mảng bán lẻ WinCommerce tiếp tục khẳng định vị thế là động lực tăng trưởng lớn nhất khi đóng góp hơn 47% tổng doanh thu hợp nhất, trong khi Masan Consumer Holdings (MCH) duy trì vai trò là trung tâm lợi nhuận với tỷ suất sinh lời gộp ấn tượng.

Sự bứt phá của mảng khoáng sản Masan High-Tech Materials nhờ chu kỳ tăng giá hàng hóa toàn cầu cũng đóng góp một phần đáng kể vào sự cải thiện biên lợi nhuận ròng của toàn tập đoàn.

Những số liệu này cho thấy Masan đã thành công trong việc xây dựng một danh mục đầu tư đa dạng, có khả năng bù trừ rủi ro và tận dụng tối đa các cơ hội tăng trưởng từ nhiều phân khúc thị trường khác nhau.

Sự chuyển mình ngoạn mục từ khoản lỗ nghìn tỷ đến lợi nhuận bền vững: Hành trình tái cấu trúc WinCommerce (WCM) trong 5 năm qua đã đạt đến cột mốc lịch sử khi đơn vị này chính thức báo cáo lợi nhuận trong quý 1 năm 2026, một sự thay đổi vị thế từ mức lỗ 3,700 tỷ đồng vào năm 2019.

Doanh thu đạt 11,363 tỷ đồng với mức tăng trưởng trên cùng một cửa hàng (LFL) là 14.3%, cho thấy các cửa hàng cũ không chỉ giữ chân được khách hàng mà còn gia tăng đáng kể giá trị giỏ hàng trung bình.

Mục tiêu đạt 1,000 tỷ đồng lợi nhuận sau thuế cho cả năm 2026 hiện đang nằm trong tầm tay, phản ánh hiệu quả từ việc tối ưu hóa chi phí vận hành và cải thiện biên lợi nhuận thương mại một cách quyết liệt.

Chiến lược tiến quân về nông thôn và khai phá dư địa thị trường mới: Điểm nhấn quan trọng nhất trong chiến lược của WinCommerce năm 2026 là sự tập trung thâm nhập mạnh mẽ vào khu vực nông thôn, nơi chiếm 70% số lượng cửa hàng mở mới của hệ thống.

Với hơn 60% dân số Việt Nam sinh sống tại khu vực này và tỷ lệ bán lẻ hiện đại còn cực kỳ thấp, Masan đang đi trước một bước để thiết lập lợi thế dẫn đầu.

Thực tế cho thấy, mô hình WinMart+ Nông thôn đang vận hành hiệu quả hơn mong đợi với tỷ lệ hao hụt chỉ 1.8%, thấp hơn nhiều so với mức 3.5% tại thành thị, đồng thời đạt được tỷ suất sinh lời 40% và thời gian hoàn vốn dưới 3 năm cho mỗi điểm bán mới.

Năng lực vận hành tối ưu và mô hình cửa hàng linh hoạt theo phân khúc: Sự thành công của WinCommerce còn đến từ việc áp dụng các mô hình cửa hàng đa dạng, phù hợp với từng phân khúc khách hàng và vị trí địa lý khác nhau.

Tại các đô thị lớn, hệ thống WiN tiếp tục nâng cấp trải nghiệm mua sắm tích hợp các nhu cầu từ thực phẩm, thuốc men đến dịch vụ tài chính, trong khi ở nông thôn, các cửa hàng tập trung vào giá cả cạnh tranh và hàng hóa thiết yếu.

Việc giảm được 30% chi phí đầu tư và vận hành trên mỗi cửa hàng so với năm 2020 là một thành tựu quản trị quan trọng, giúp Masan có thể mở rộng quy mô một cách thần tốc mà vẫn đảm bảo tính hiệu quả kinh tế.

Mục tiêu quy mô 13,000 cửa hàng và định vị thị trường đến năm 2030: Tầm nhìn dài hạn của WinCommerce đến năm 2030 là đạt tới con số 13,000 cửa hàng, gấp gần 3 lần quy mô hiện tại, nhằm phủ sóng toàn diện 3,250 xã phường trên khắp cả nước.

Đến cuối năm 2026, tập đoàn dự kiến sẽ vận hành khoảng 6,100 cửa hàng, với tốc độ mở mới tối thiểu 1,500 điểm bán mỗi năm. Khi đạt tới quy mô này, Masan kỳ vọng doanh thu của mảng bán lẻ sẽ chạm mức 120,000 tỷ đồng với biên lợi nhuận ròng đạt 6%, từ đó củng cố định giá 10 tỷ USD cho WinCommerce và khẳng định vị thế là chuỗi bán lẻ lớn nhất Đông Nam Á.

Vai trò chiến lược của nhãn hàng riêng trong việc nâng cao biên lợi nhuận Phát triển nhãn hàng riêng (Private Label) là một công cụ then chốt để WinCommerce gia tăng biên lợi nhuận và tạo ra sự khác biệt độc quyền cho hệ thống.

Mục tiêu nâng tỷ trọng doanh thu nhãn hàng riêng từ 4% lên 7% trong năm 2026 sẽ được thực hiện thông qua việc ra mắt từ 25 đến 50 “Mega House Brands” trải dài từ thực phẩm đến đồ dùng gia đình.

Việc kiểm soát trực tiếp quy trình từ sản xuất đến kệ hàng không chỉ giúp giảm giá thành cho người tiêu dùng mà còn cho phép Masan phản ứng nhanh chóng với các xu hướng thị trường mới, tạo nên một chu trình khép kín mang lại lợi ích kinh tế vượt trội.

Masan Consumer: Cỗ máy in tiền và chiến lược Mega Brands

Kết quả kinh doanh quý 1 và sức mạnh của các ngành hàng cốt lõi Masan Consumer (MCH) tiếp tục khẳng định vai trò là đơn vị có hiệu quả kinh doanh cao nhất tập đoàn với doanh thu quý 1 đạt 8,473 tỷ đồng, tăng trưởng 13.1%.

Sự tăng trưởng này đến từ tất cả các danh mục sản phẩm chủ chốt, trong đó nước mắm vẫn là động lực chính của nhóm gia vị (chiếm 80% mức tăng trưởng ngành hàng), thực phẩm tiện lợi duy trì đà tăng ổn định, và nhóm chăm sóc cá nhân (HPC) bứt phá mạnh mẽ với mức tăng 34.2%.

Tỷ suất lợi nhuận gộp của MCH luôn được duy trì ở mức trên 42%, cho thấy khả năng kiểm soát chi phí sản xuất và sức mạnh thương hiệu cho phép Masan duy trì mức giá bán tốt trên thị trường.

Chiến lược cao cấp hóa sản phẩm và đáp ứng nhu cầu tiêu dùng hiện đại: Xu hướng “cao cấp hóa” đang trở thành chìa khóa tăng trưởng cho MCH khi phân khúc thực phẩm cao cấp ghi nhận mức tăng trưởng 18% trong quý 1, cao hơn mức trung bình của toàn ngành hàng.

Người tiêu dùng Việt Nam ngày càng quan tâm hơn đến sức khỏe và sự tiện lợi, điều này thúc đẩy Masan liên tục đổi mới danh mục sản phẩm, từ các loại gia vị tự nhiên đến thực phẩm chế biến sẵn chất lượng cao.

Việc tập trung vào giá trị gia tăng thay vì chỉ cạnh tranh về giá giúp Masan không chỉ bảo vệ biên lợi nhuận mà còn nâng tầm vị thế thương hiệu trong tâm trí khách hàng, biến những sản phẩm thiết yếu thành những lựa chọn phong cách sống.

Khai phá thị trường đồ uống và tiềm năng từ kênh tiêu dùng tại chỗ: Ngành hàng đồ uống đang được Masan đặt mục tiêu tăng tốc mạnh mẽ trong quý 2 năm 2026 với kỳ vọng tăng trưởng 15-20%.

Chiến lược này dựa trên việc mở rộng kênh tiêu dùng tại chỗ (Retail Supreme) và tung ra các sản phẩm hỗ trợ sức khỏe đáp ứng lối sống năng động của thế hệ trẻ.

Sự cộng hưởng với chuỗi WinMart và các đối tác quán ăn, nhà hàng thông qua hệ sinh thái cOS cho phép MCH tiếp cận khách hàng tại mọi “điểm chạm” tiêu dùng, từ đó tối ưu hóa doanh thu trên mỗi đơn vị sản phẩm và mở rộng thị phần trong một thị trường đồ uống đầy cạnh tranh.

Tầm nhìn Mega Brands và tham vọng thống lĩnh thị trường quốc tế: Masan Consumer đặt mục tiêu xây dựng 16 thương hiệu tỷ đô (Mega Brands) vào năm 2026, không chỉ dẫn đầu tại Việt Nam mà còn vươn tầm ra quy mô toàn cầu.

Mảng kinh doanh quốc tế dự kiến sẽ duy trì tốc độ tăng trưởng hai chữ số tại các thị trường trọng điểm như Mỹ, Nhật Bản, Đông Nam Á và Liên minh Châu Âu (EU).

Việc xuất khẩu không chỉ mang lại nguồn ngoại tệ mà còn là sự khẳng định về chất lượng sản phẩm Việt Nam trên trường quốc tế, đồng thời giúp Masan đa dạng hóa nguồn thu và giảm bớt rủi ro từ sự biến động của một thị trường duy nhất.

Dự báo tăng trưởng năm 2026 và các mục tiêu lợi nhuận bền vững: Dự báo cho cả năm 2026, Masan Consumer đặt mục tiêu tăng trưởng doanh thu từ 11% đến 15%, với biên lợi nhuận sau thuế kỳ vọng duy trì ở mức 22%.

Sự tự tin này đến từ kế hoạch ra mắt liên tục các sản phẩm mới và việc mở rộng mạng lưới phân phối thêm 1.500 điểm bán mỗi năm.

Với sự hỗ trợ của dữ liệu lớn và trí tuệ nhân tạo từ hệ sinh thái cOS, MCH có thể dự báo chính xác nhu cầu khách hàng để điều chỉnh sản xuất và phân phối, từ đó giảm thiểu chi phí tồn kho và tối ưu hóa hiệu quả của từng chiến dịch marketing.

Masan MEATLife: Chuỗi giá trị thịt tích hợp và tiềm năng bứt phá

Tăng trưởng ấn tượng của mảng thịt mát và thịt chế biến trong quý 1: Masan MEATLife (MML) đã ghi nhận một quý đầu năm đầy khởi sắc với doanh thu đạt khoảng 2,780 tỷ đồng, tăng 20% so với cùng kỳ.

Điểm sáng nhất nằm ở mảng thịt mát với mức tăng trưởng 24%, trong khi mảng thịt chế biến cũng tăng 20%, cho thấy sự thay đổi tích cực trong thói quen tiêu dùng từ thịt “nóng” ở chợ truyền thống sang thịt có thương hiệu, đảm bảo vệ sinh an toàn thực phẩm.

Thương hiệu Meat Deli hiện đã có mặt tại hơn 5,000 điểm bán, ghi nhận doanh số trung bình 2 triệu đồng mỗi ngày trên một cửa hàng, củng cố vị thế dẫn đầu trong thị trường thịt heo mát tại Việt Nam.

Chiến lược tối ưu hóa giá trị trên mỗi đơn vị sản phẩm heo: Mục tiêu của MML trong năm 2026 là cải thiện giá trị mỗi con heo thịt thêm 3-5%, đạt mức khoảng 9.8 triệu đồng thông qua việc đẩy mạnh các sản phẩm giá trị gia tăng và tối ưu hóa việc sử dụng phụ phẩm.

Thay vì chỉ bán thịt tươi, Masan đang dịch chuyển mạnh mẽ sang các sản phẩm tẩm ướp sẵn và chế biến sâu, vốn có biên lợi nhuận cao hơn và thời gian bảo quản lâu hơn.

Việc tăng cường tỷ lệ thịt chế biến trong cơ cấu doanh thu lên mức trên 50% trong dài hạn là một mục tiêu chiến lược để MML thoát khỏi sự phụ thuộc vào biến động giá heo hơi trên thị trường.

Sự cộng hưởng với WinCommerce và hệ thống cung ứng lạnh Supra: Khả năng tiếp cận khách hàng của Masan MEATLife được hỗ trợ tối đa bởi hệ thống hơn 4,800 cửa hàng WinMart và WinMart+, nơi thịt Meat Deli được ưu tiên trưng bày và phân phối.

Sự kết hợp này tạo ra một chuỗi cung ứng lạnh khép kín, đảm bảo chất lượng sản phẩm từ nhà máy đến tận tay người tiêu dùng. Hệ thống logistics Supra đóng vai trò là “mạch máu” quan trọng, giúp MML tối ưu hóa lộ trình vận chuyển, giảm tỷ lệ hao hụt và đảm bảo hàng hóa luôn có mặt tại cửa hàng vào những khung giờ cao điểm mua sắm, từ đó nâng cao trải nghiệm của khách hàng.

Tham vọng chiếm lĩnh thị trường thịt trị giá 15 tỷ USD: Với thị trường thịt tại Việt Nam có quy mô khổng lồ lên tới 15 tỷ USD, Masan tin rằng MML hoàn toàn có tiềm năng đạt được quy mô doanh thu tương đương với Masan Consumer trong tương lai.

Hiện tại, Meat Deli mới chỉ chiếm khoảng 2% thị phần, nghĩa là dư địa tăng trưởng còn vô cùng lớn. Khi thương hiệu Meat Deli trở nên quen thuộc với mọi hộ gia đình Việt Nam và hệ thống Retail Supreme thiết lập được mạng lưới phân phối rộng khắp đến cả những cửa hàng tạp hóa truyền thống, MML dự kiến sẽ bước vào giai đoạn tăng trưởng bứt phá từ mức 20-30% hiện nay lên những con số ấn tượng hơn.

Masan High-Tech Materials: Hưởng lợi từ chu kỳ khoáng sản chiến lược

Doanh thu bùng nổ nhờ giá vonfram lập đỉnh lịch sử: Masan High-Tech Materials (MHT/MSR) đã trở thành một nhân tố gây bất ngờ lớn trong báo cáo tài chính quý 1 năm 2026 với doanh thu đạt 2,993 tỷ đồng và lợi nhuận sau thuế 537 tỷ đồng.

Kết quả này có được là nhờ giá vonfram (APT) trên thế giới tăng vọt từ mức 315 USD/mtu vào đầu năm 2025 lên hơn 3,100 USD/mtu vào đầu năm 2026, tương ứng mức tăng gần 10 lần.

Với vị thế là nhà cung cấp các khoáng sản chiến lược cho các ngành công nghệ cao như AI, hàng không vũ trụ và pin xe điện, MHT đang đứng trước một cơ hội lịch sử để thu về nguồn lợi nhuận khổng lồ từ thị trường quốc tế.

Kế hoạch lợi nhuận năm 2026 và mục tiêu giảm nợ vay: Dựa trên nền tảng giá hàng hóa thuận lợi, MHT đặt mục tiêu lợi nhuận sau thuế vượt mức 2,500 tỷ đồng trong năm 2026.

Tập đoàn cũng đang nỗ lực tối ưu hóa hoạt động thông qua chương trình “Fit for Future” và tiếp cận các hố khai thác có phẩm cấp quặng cao hơn để giảm chi phí sản xuất trên mỗi đơn vị sản phẩm.

Ưu tiên hàng đầu của ban lãnh đạo là sử dụng dòng tiền dồi dào này để giảm đòn bẩy tài chính, với mục tiêu không còn nợ vay vào năm 2028 và bắt đầu chi trả cổ tức cho cổ đông sau nhiều năm tái đầu tư.

Tầm nhìn trở thành đối tác chiến lược trong chuỗi cung ứng công nghệ toàn cầu: Không chỉ dừng lại ở việc khai thác, MHT đang hướng tới việc tham gia sâu hơn vào chuỗi giá trị chế biến sâu các vật liệu công nghệ cao.

Việc tìm kiếm các đối tác chiến lược để cùng đầu tư và phát triển công nghệ tái chế vonfram và các kim loại quý khác là một bước đi quan trọng để MHT đảm bảo sự phát triển bền vững.

Trong kịch bản giá APT duy trì ổn định ở mức 1,500 USD/tấn, MHT vẫn có thể duy trì mức lợi nhuận trên 150 triệu USD mỗi năm, chứng minh năng lực cạnh tranh ngay cả khi thị trường hàng hóa hạ nhiệt.

Hệ sinh thái Đại Kết Nối: Sức mạnh cộng hưởng từ Công nghệ và Logistics

Retail Supreme: Số hóa và hiện đại hóa một triệu nhà bán lẻ truyền thống Một phần quan trọng trong chiến lược “Đại Kết Nối” của Masan là dự án Retail Supreme, nhằm hỗ trợ và tích hợp một triệu cửa hàng tạp hóa truyền thống vào hệ điều hành tiêu dùng cOS.

Thay vì cạnh tranh loại bỏ, Masan chọn cách trao quyền cho các hộ kinh doanh này bằng công nghệ số, giúp họ cải thiện việc quản lý tồn kho, trưng bày sản phẩm và tiếp cận nguồn hàng trực tiếp từ tập đoàn.

Đến cuối năm 2026, Masan đặt mục tiêu đạt 1 triệu điểm bán lẻ hoạt động trên nền tảng này, từ đó gia tăng độ phủ thương hiệu lên mức 90% trên toàn thị trường Việt Nam.

Nền tảng số hóa Digital 4P và sức mạnh của dữ liệu lớn: Hệ điều hành cOS của Masan vận hành dựa trên công cụ Digital 4P, cho phép tập đoàn trả lời các câu hỏi chiến lược về việc mở cửa hàng ở đâu, bán sản phẩm gì, giá bao nhiêu và khuyến mãi như thế nào bằng dữ liệu thời gian thực.

Việc chấm điểm vị trí cửa hàng dựa trên thuật toán giúp WinCommerce ưu tiên những mặt bằng có tiềm năng sinh lời cao nhất, trong khi việc tối ưu hóa danh mục hàng hóa (SKU scoring) theo từng khu phố đảm bảo đáp ứng đúng thị hiếu khách hàng địa phương.

Sự thông minh của hệ thống này giúp Masan giảm thiểu sai sót do cảm tính và nâng cao đáng kể hiệu quả sử dụng vốn.

Supra: “Cơ bắp” logistics đằng sau chuỗi cung ứng khổng lồ. Hỗ trợ cho các hoạt động bán lẻ và sản xuất là nền tảng logistics Supra, một hệ thống điều phối vận tải và kho bãi ứng dụng trí tuệ nhân tạo.

Supra không chỉ giúp tối ưu hóa luồng hàng hóa từ các nhà máy MCH, MML đến WinMart mà còn phục vụ cả mạng lưới đối tác Retail Supreme rộng lớn.

Với khả năng dự báo nhu cầu bằng học máy (Machine Learning) và tự động hóa quy trình bổ sung hàng, Supra giúp giảm chi phí logistics cho toàn tập đoàn, từ đó trực tiếp góp phần vào mục tiêu tạo ra 500 triệu USD tiền mặt trong năm 2026.

Techcombank và mảnh ghép dịch vụ tài chính trong hệ sinh thái tiêu dùng: Sự đóng góp của Techcombank (TCB) vào kết quả kinh doanh của Masan vẫn rất quan trọng, với mức lợi nhuận đóng góp trong quý 1 đạt 1,341 tỷ đồng, tăng 14% so với cùng kỳ.

Không chỉ là nguồn thu tài chính, TCB còn là đối tác chiến lược cung cấp các giải pháp thanh toán không dùng tiền mặt và tín dụng tiêu dùng ngay tại các cửa hàng WiN.

Việc tích hợp các dịch vụ tài chính vào hành trình mua sắm giúp tăng cường sự gắn bó của khách hàng với hệ sinh thái Masan, đồng thời mở ra những nguồn doanh thu mới từ phí dịch vụ và dữ liệu người dùng.

Triển vọng tăng trưởng lợi nhuận và định giá hợp lý trong trung hạn: Các CTCL như ACBS và Vietcap đều đưa ra những nhận định khả quan về triển vọng của Masan trong năm 2026.

Với kế hoạch doanh thu tiệm cận 100,000 tỷ đồng và lợi nhuận tăng trưởng hai chữ số, MSN được kỳ vọng sẽ có mức định giá hấp dẫn hơn khi các mảng kinh doanh như WCM và MML bắt đầu đóng góp lợi nhuận đáng kể thay vì chỉ tập trung vào tăng trưởng quy mô.

Việc duy trì biên lợi nhuận gộp cao tại MCH và cú hích từ giá khoáng sản tại MHT là những yếu tố đảm bảo cho sức khỏe tài chính của tập đoàn trong ngắn hạn.

Dòng tiền và khả năng chi trả cổ tức trong tương lai: Một trong những điểm nhấn thu hút nhà đầu tư là mục tiêu tạo ra 500 triệu USD tiền mặt trong năm 2026 và hướng tới 1 tỷ USD vào năm 2030 của Masan.

Dòng tiền dồi dào này không chỉ giúp tập đoàn giảm nợ vay và chi phí lãi vay mà còn mở ra khả năng chi trả cổ tức bằng tiền mặt cho cổ đông trong tương lai gần.

Sự chuyển dịch từ một tập đoàn thâm dụng vốn sang một mô hình tạo tiền mạnh mẽ là một bước ngoặt quan trọng trong chu kỳ phát triển của Masan, giúp nâng cao tính an toàn và hấp dẫn cho cổ phiếu MSN.

Tại ĐHCĐ 2026, CEO Danny Le chia sẻ cổ phiếu MSN đang giao dịch ở mức chiết khấu khoảng 60% so với thị trường.

Dựa trên nền tảng kết quả kinh doanh năm 2025 cao hơn dự kiến, HSC (4.2.2026) đang tiến hành xem xét lại các dự báo cho năm 2026, trong khi vẫn duy trì khuyến nghị MUA và giá mục tiêu 109,600 đồng/cổ phiếu.

Hiện tại, MSN đang giao dịch ở mức P/E dự phóng năm 2026 là 23.3 lần.