Phân tích Doanh Nghiệp

SSI: Dự nợ cho vay quý 1 giảm -5% so với cuối năm 2025, nhưng lợi nhuận tăng trưởng mạnh 44% yoy, đạt con số tuyệt đối cao nhất toàn ngành

-

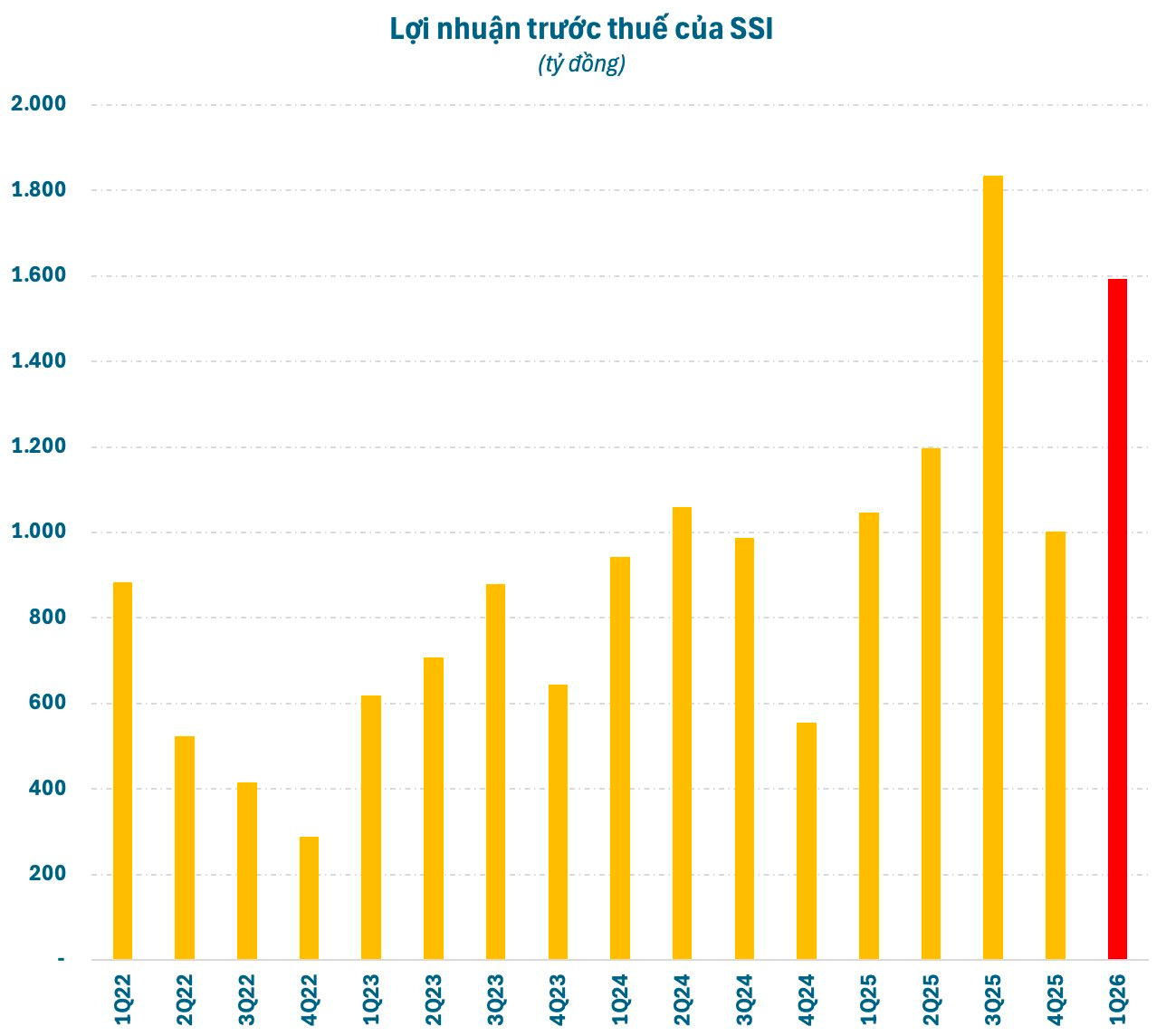

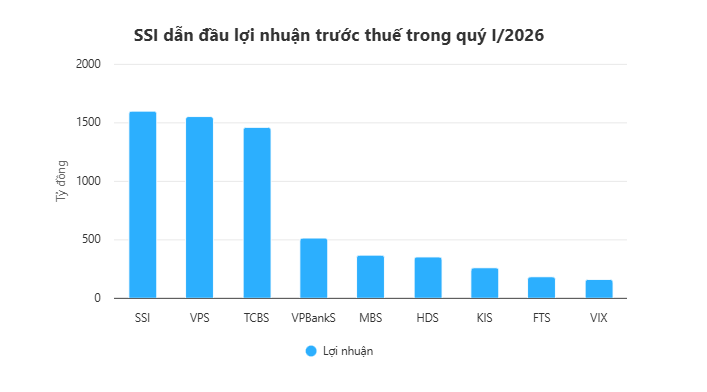

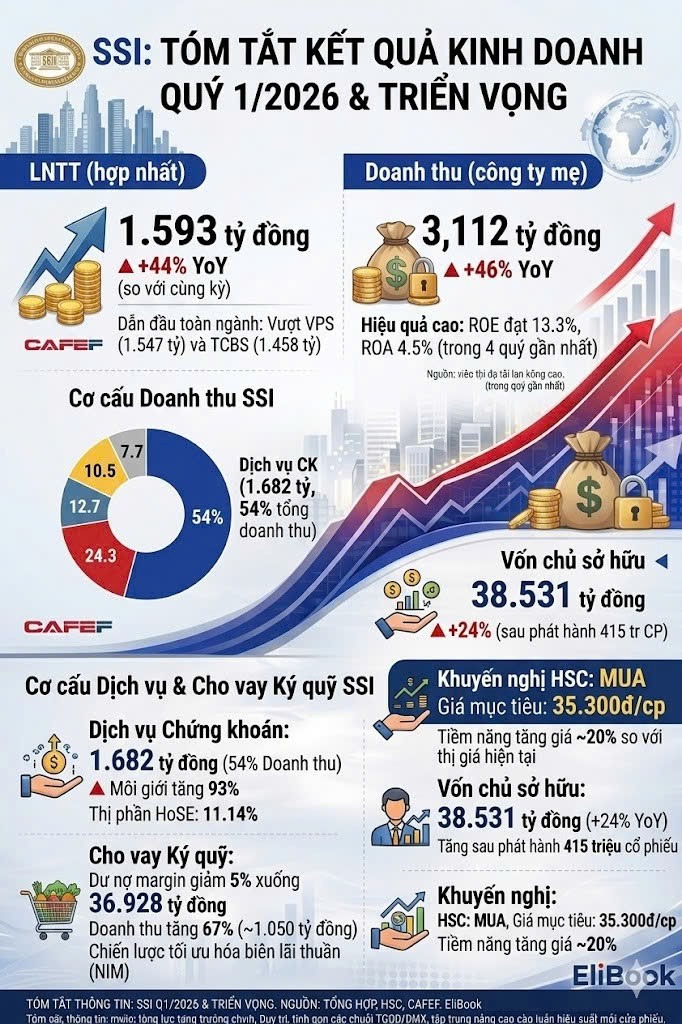

Kết quả kinh doanh Q1/2026: SSI ghi nhận lợi nhuận trước thuế hợp nhất 1,593 tỷ đồng (+44% YoY), dẫn đầu toàn ngành, vượt VPS (1,547 tỷ) và TCBS (1,458 tỷ). Doanh thu công ty mẹ đạt 3,112 tỷ đồng, tăng 46% YoY. ROE đạt 13.3%, ROA 4.5% trong 4 quý gần nhất.

- Mảng cho vay ký quỹ & cơ cấu doanh thu: Dư nợ margin giảm 5% xuống 36,928 tỷ đồng, nhưng doanh thu tăng 67% (~1,050 tỷ đồng). SSI tập trong vào chiến lược tối ưu hóa biên lãi thuần (NIM) thay vì mở rộng cho vay để tránh nợ xấu. Mảng dịch vụ chứng khoán đóng góp 1,682 tỷ đồng (54% tổng doanh thu), môi giới tăng 93% với thị phần HoSE đạt 11.14%.

-

Tiềm lực vốn & triển vọng: Vốn chủ sở hữu tăng 24% lên 38,531 tỷ đồng sau phát hành 415 triệu cổ phiếu. HSC khuyến nghị MUA, giá mục tiêu 35,300 đồng/cp, tiềm năng tăng giá ~20% so với thị giá hiện tại.

SSI khẳng định vị thế dẫn đầu với kết quả kinh doanh quý 1 bùng nổ

Công ty Cổ phần Chứng khoán SSI vừa công bố bức tranh tài chính quý 1/2026 với những con số kỷ lục, tiếp tục khẳng định vị thế “anh cả” trong ngành chứng khoán Việt Nam.

Ở mức hợp nhất, doanh nghiệp ghi nhận lợi nhuận trước thuế đạt 1,593 tỷ đồng, dẫn đầu toàn thị trường và vượt qua các đối thủ nặng ký như VPS (1,547 tỷ đồng) hay TCBS (1,458 tỷ đồng).

Riêng tại công ty mẹ, doanh thu đạt 3,112 tỷ đồng và lợi nhuận trước thuế đạt 1,461 tỷ đồng, lần lượt tăng trưởng mạnh mẽ ở mức 46% và 44% so với cùng kỳ năm trước.

Hiệu quả sử dụng vốn của SSI cũng ghi nhận sự cải thiện rõ rệt với tỷ suất sinh lời trên vốn chủ sở hữu (ROE) đạt 13.3% và trên tổng tài sản (ROA) đạt 4.5% tính trong 4 quý gần nhất.

Nghịch lý mảng margin: Dư nợ thu hẹp nhưng doanh thu tăng trưởng đột biến

Điểm đáng chú ý nhất trong báo cáo lần này là sự chuyển dịch trong hoạt động cho vay ký quỹ. Dù dư nợ cho vay tại thời điểm cuối tháng 3/2026 đạt 36,928 tỷ đồng, giảm nhẹ khoảng 5% so với đầu năm, nhưng doanh thu từ mảng này lại ghi nhận mức tăng trưởng ấn tượng 67%, mang về gần 1,050 tỷ đồng.

Điều này cho thấy SSI đã tối ưu hóa được hiệu suất sinh lời trên mỗi đồng vốn cho vay, đồng thời duy trì một bảng cân đối kế toán cực kỳ an toàn.

Trong bối cảnh thị trường chứng khoán tháng 3 trải qua nhịp điều chỉnh mạnh với mức giảm hơn 10% , chiến lược duy trì quy mô cho vay thận trọng và kiểm soát chặt chẽ nợ xấu đã giúp SSI bảo toàn năng lực tài chính mà vẫn đóng góp tới hơn 31% vào tổng cơ cấu doanh thu của công ty mẹ.

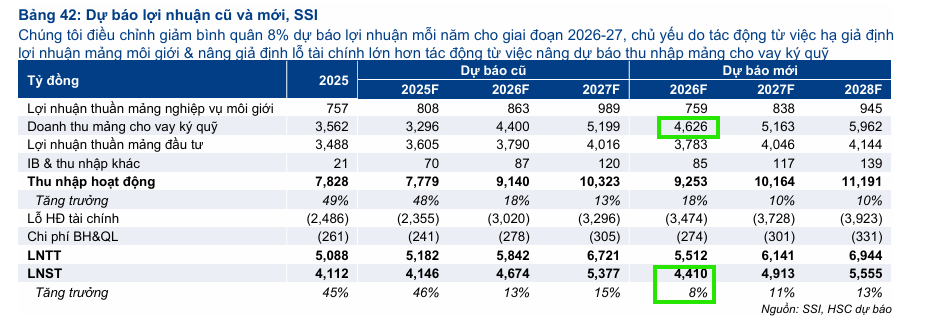

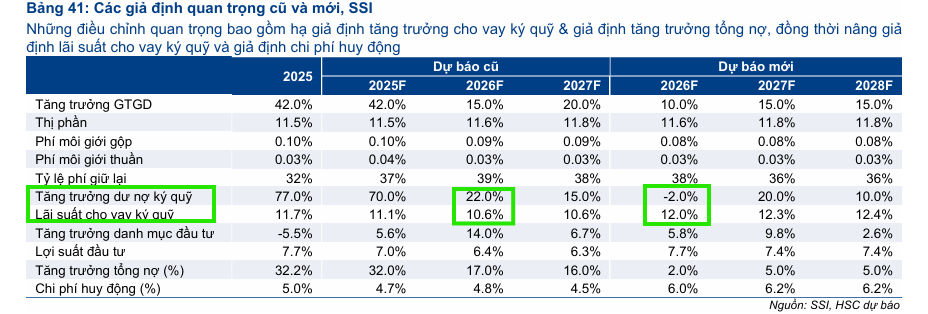

HSC dự báo dư nợ cho vay ký quỹ của công ty có thể giảm nhẹ 2% trong năm 2026 trước khi phục hồi vào các năm tiếp theo. Để bù đắp cho chi phí huy động vốn dự kiến tăng từ 5% lên 6%, SSI sẽ thực hiện lộ trình nâng lãi suất cho vay ký quỹ lên mức 12% – 12.2%.

Chiến lược này nhằm tối ưu hóa biên lãi thuần (NIM) và đảm bảo nguồn thu từ mảng cho vay vẫn duy trì ở mức mạnh mẽ để bù đắp cho phần gia tăng của các chi phí tài chính trong giai đoạn tới.

Sự phân hóa và chiều sâu trong cơ cấu nguồn thu bền vững

Cơ cấu nguồn thu của SSI trong quý 1/2026 thể hiện sự cân bằng và đa dạng hóa cao, giảm bớt sự phụ thuộc vào sự biến động thất thường của thị trường.

Mảng Dịch vụ Chứng khoán đóng vai trò trụ cột khi đóng góp 1,682 tỷ đồng, chiếm khoảng 54% tổng doanh thu. Trong đó, hoạt động môi giới, lưu ký và tư vấn đầu tư đạt 633 tỷ đồng, tăng 93% nhờ sự bứt phá về thị phần trên sàn HoSE lên mức 11.14%.

Bên cạnh đó, hoạt động đầu tư cũng là “động cơ” quan trọng với doanh thu 1,226 tỷ đồng, chiếm 39% tổng cơ cấu.

Danh mục đầu tư của doanh nghiệp tập trung trọng tâm vào các tài sản có thu nhập cố định từ các tổ chức tín dụng uy tín, giúp SSI thu lợi nhuận ổn định ngay cả khi khẩu vị rủi ro trên thị trường cổ phiếu bị thắt chặt do áp lực lãi suất gia tăng.

Danh mục đầu tư của doanh nghiệp tập trung trọng tâm vào các tài sản có thu nhập cố định từ các tổ chức tín dụng uy tín, giúp SSI thu lợi nhuận ổn định ngay cả khi khẩu vị rủi ro trên thị trường cổ phiếu bị thắt chặt do áp lực lãi suất gia tăng.

Theo đánh giá của HSC, cơ cấu doanh thu của SSI trong những năm tới được dự báo sẽ có sự chuyển dịch sâu sắc về chất. Doanh thu mảng nghiệp vụ môi giới kỳ vọng tăng trưởng trung bình 8% mỗi năm, song hành cùng nỗ lực gia tăng thị phần lên mức 11.8% trong giai đoạn 2027-2028 nhờ sự hỗ trợ đắc lực từ hoạt động cho vay ký quỹ và hệ sinh thái khách hàng đa dạng.

Tiềm lực tài chính vững mạnh và động lực từ nghiệp vụ ngân hàng đầu tư

Nền tảng cho đà tăng trưởng này chính là sự bành trướng mạnh mẽ về quy mô vốn. Tính đến ngày 31/03/2026, vốn chủ sở hữu của SSI đã chạm mốc 38,531 tỷ đồng, tăng tới 24% so với cuối năm 2025, sau khi hoàn tất đợt chào bán hơn 415 triệu cổ phiếu cho cổ đông hiện hữu.

Quy mô vốn khổng lồ này đã tạo dư địa lớn cho mảng Ngân hàng Đầu tư (IB) triển khai các thương vụ quy mô lớn.

Chỉ riêng trong quý đầu năm, SSI đã tham gia tư vấn phát hành riêng lẻ hơn 10,000 tỷ đồng cho BIDV và 1,400 tỷ đồng trái phiếu cho Coteccons. Việc đa dạng hóa nguồn thu từ quản lý tài sản, kinh doanh nguồn vốn đến tư vấn tài chính doanh nghiệp không chỉ giúp SSI duy trì lợi nhuận ổn định mà còn chuẩn bị sẵn sàng nguồn lực để đón đầu dòng vốn ngoại khi lộ trình nâng hạng thị trường chính thức bắt đầu vào tháng 9/2026.

HSC cho rằng mảng Ngân hàng Đầu tư (IB) và tư vấn tài chính được dự báo sẽ tiếp tục mang lại nguồn thu ổn định khi các định chế tài chính toàn cầu ngày càng quan tâm hơn đến lộ trình nâng hạng của thị trường chứng khoán Việt Nam.

Duy trì vị thế đầu ngành với tiềm năng tăng giá 20% theo quan điểm CTCK HSC

Công ty Chứng khoán HSC vừa đưa ra báo cáo phân tích cập nhật về cổ phiếu SSI, trong đó tiếp tục duy trì khuyến nghị Mua vào bất chấp việc hạ nhẹ giá mục tiêu.

Mặc dù tâm lý thị trường ngắn hạn đối với ngành chứng khoán vẫn còn ảm đạm do thiếu vắng các động lực tăng trưởng đột phá, SSI vẫn là một lựa chọn đầu tư giá trị hàng đầu nhờ nội lực tài chính vững mạnh và khả năng thích nghi tốt với môi trường thanh khoản thắt chặt. HSC tin rằng định giá hiện tại của cổ phiếu đã trở lại vùng hấp dẫn để các nhà đầu tư tích lũy cho mục tiêu trung và dài hạn.

Tiềm năng tăng giá vững chắc dựa trên nền tảng định giá hợp lý

HSC đã thực hiện điều chỉnh giảm 8% giá mục tiêu cho cổ phiếu SSI xuống mức 35,300 đồng mỗi cổ phiếu sau khi hạ dự báo lợi nhuận và thay đổi giả định về bội số định giá mục tiêu. Tuy nhiên, mức giá này vẫn phản ánh tiềm năng tăng giá lên tới 20% so với thị giá hiện tại.

Hiện nay, SSI đang được giao dịch với các chỉ số P/E và P/S trượt dự phóng một năm lần lượt là 16.2 lần và 6.2 lần, tương đương với mức bình quân lịch sử kể từ quý 4/2020.

Với lợi suất cổ tức ổn định ở mức 3.4%, HSC nhận định cổ phiếu SSI đang ở mức giữa của chu kỳ định giá và hoàn toàn xứng đáng được định giá lại ở mặt bằng cao hơn nhờ nền tảng quản trị rủi ro và hiệu quả sinh lời vượt trội so với mặt bằng chung của ngành.

Nội lực tài chính mạnh mẽ giúp thích ứng với áp lực thanh khoản toàn ngành

Báo cáo của HSC chỉ ra rằng lợi nhuận của SSI nhiều khả năng sẽ chịu ảnh hưởng nhẹ hơn từ việc thanh khoản thị trường suy giảm so với các đối thủ khác nhờ sở hữu nguồn lực tài chính dồi dào.

Theo dự báo mới, lợi nhuận thuần của doanh nghiệp sẽ đạt mức tăng trưởng trung bình khoảng 11% trong giai đoạn 2026-2028 với hệ số ROE dự phóng duy trì quanh ngưỡng 12%.

Trong bối cảnh lãi suất gia tăng, SSI được kỳ vọng sẽ điều chỉnh chiến lược mảng tự doanh theo hướng thận trọng hơn để bảo toàn vị thế thanh khoản, đồng thời tận dụng lợi thế từ các sản phẩm thu nhập cố định như chứng chỉ tiền gửi và tiền tiết kiệm vốn đang có mức lợi suất hấp dẫn hơn trong môi trường vĩ mô hiện tại.