Phân tích Doanh Nghiệp

CTG có soán ngôi vương lợi nhuận của VCB ngay trong quý 1? Tín dụng chỉ tăng 1.7% nhưng thu nhập lãi thuần tăng đến 25% yoy, cao nhất hệ thống

-

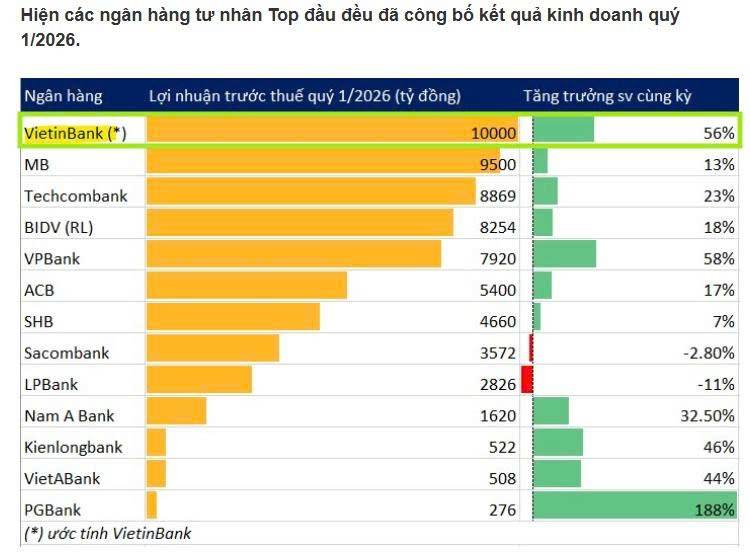

VietinBank (CTG) báo cáo quý 1/2026 với thu nhập lãi thuần 19,385 tỷ đồng (+25% YoY, cao nhất hệ thống) và lợi nhuận trước thuế 11,139 tỷ đồng (+63% YoY), vượt lợi nhuận ước tính của VCB (~10,000 tỷ đồng).

- Động lực tăng trưởng đến từ tín dụng hạ tầng và năng lượng, dù tín dụng chỉ tăng 1.7% trong quý 1; ngân hàng đặt mục tiêu cả năm tăng trưởng tín dụng ~15%, đồng thời duy trì tỷ lệ bao phủ nợ xấu (LLR) ở mức cao 160% để phòng ngừa rủi ro.

-

Các CTCK dự kiến lợi nhuận trước thuế cả năm đạt 49–52 nghìn tỷ đồng (+15%), cổ phiếu CTG được định giá mục tiêu 40,000–45,000 đồng/cp, P/B dự phóng 1.2x, ROE >20%

VietinBank bứt phá lợi nhuận kỷ lục trong quý 1 năm 2026 làm bàn đạp cho mục tiêu vươn tầm quốc tế

Ngân hàng Thương mại Cổ phần Công Thương Việt Nam (VietinBank – mã cổ phiếu: CTG) vừa công bố báo cáo tài chính hợp nhất quý 1 năm 2026 với những con số tăng trưởng ấn tượng, xác lập vị thế dẫn đầu trong hệ thống ngân hàng về hiệu quả hoạt động.

Theo báo cáo, thu nhập lãi thuần của ngân hàng đạt 19,385 tỷ đồng, tăng trưởng 25% so với cùng kỳ năm trước, đưa VietinBank trở thành đơn vị có quy mô lãi thuần đứng đầu hệ thống.

Đặc biệt, lợi nhuận trước thuế của ngân hàng ghi nhận mức tăng trưởng bứt phá 63%, đạt 11,139 tỷ đồng, hoàn thành một phần quan trọng trong kế hoạch kinh doanh cả năm vừa được Đại hội đồng cổ đông (ĐHĐCĐ) thông qua vào ngày 24/04/2026.

Chính thu nhập lãi thuần tăng mạnh đã giúp CTG có quý 1 vượt trội, vì ngân hàng thường khá thận trọng trong trích lập dự phòng vào đầu năm.

Dù phía VCB chưa công bố con số lợi nhuận quý 1, nhưng với thông tin ước tính tăng 5% yoy được đưa ra trong ĐHCĐ khả năng LNTT của ngân hàng này sẽ quanh con số 10 nghìn tỷ. Như vậy, nỗi lo lắng của các cổ đông VCB về việc bị CTG có thể sớm xảy ra trong quý đầu năm 2026.

Động lực tăng trưởng mạnh mẽ từ làn sóng đầu tư công và hạ tầng chiến lược

Tại ĐHĐCĐ thường niên 2026, ban lãnh đạo VietinBank khẳng định hạ tầng và năng lượng sẽ là những lĩnh vực trọng tâm để mở rộng tín dụng trong năm nay.

Với lợi thế quy mô vốn lớn và kinh nghiệm dày dặn trong việc triển khai các dự án xây lắp trọng điểm, VietinBank đang hưởng lợi trực tiếp từ kế hoạch giải ngân đầu tư công quy mô lớn của Chính phủ.

Mặc dù hạn mức tín dụng ban đầu được cấp là 11.1%, ngân hàng vẫn đặt mục tiêu tăng trưởng tín dụng cả năm đạt khoảng 15.0% trong kịch bản vĩ mô thuận lợi.

Sự dịch chuyển cơ cấu tài sản sang các lĩnh vực ưu tiên như tín dụng xanh và hạ tầng giao thông không chỉ giúp duy trì biên lãi ròng (NIM) ổn định mà còn đảm bảo chất lượng tài sản bền vững trước những biến động của thị trường.

Tăng trưởng tín dụng đạt 1.7% trong quý 1/2026, thấp hơn so với mức tăng trưởng Q1.2025 là 4.5%. Theo trao đổi với ngân hàng, tăng trưởng tín dụng của CTG từng tiệm cận mức trần hạn mức tối đa cho quý 1/2026 tại một số thời điểm trong quý, nhưng kết thúc quý chỉ ở mức 1.7% do ngân hàng muốn quản lý chặt chẽ vị thế thanh khoản. Tăng trưởng huy động vốn đạt 1.7%, phù hợp với tăng trưởng tín dụng .

Thích ứng linh hoạt trước các rủi ro địa chính trị và biến động năng lượng toàn cầu

Dù đạt kết quả kinh doanh khả quan, VietinBank vẫn duy trì sự thận trọng tối đa trước diễn biến phức tạp của xung đột Mỹ – Iran tại khu vực Trung Đông. Ngân hàng nhận định rủi ro lớn nhất trong năm 2026 là khả năng xảy ra cú sốc năng lượng kéo dài, gây áp lực lên lạm phát, tỷ giá và mặt bằng lãi suất huy động.

Để giảm thiểu tác động, VietinBank đã chủ động triển khai các biện pháp phòng ngừa như thắt chặt quản trị rủi ro tín dụng đối với các nhóm ngành nhạy cảm với giá dầu, đồng thời tái cân bằng danh mục sang các khách hàng có hồ sơ tài chính vững chắc.

Cách tiếp cận thận trọng này còn được thể hiện qua việc duy trì tỷ lệ bao phủ nợ xấu (LLR) ở mức cao, khoảng 160% tại cuối quý 1, giúp ngân hàng sở hữu “bộ đệm” dự phòng dày để đối phó với các kịch bản tiêu cực.

Kế hoạch vươn tầm quốc tế và các nguồn thu đột biến từ xử lý tài sản

Năm 2026 đánh dấu bước ngoặt lớn của VietinBank khi cổ đông thông qua đề án thành lập 5 văn phòng đại diện tại nước ngoài, bao gồm các thị trường trọng điểm như Trung Quốc (Thượng Hải, Quảng Châu, Trùng Khánh), Singapore và Đài Loan.

Bên cạnh hoạt động kinh doanh cốt lõi, lợi nhuận của ngân hàng trong nửa đầu năm 2026 kỳ vọng sẽ được hỗ trợ mạnh mẽ từ việc hoàn tất chuyển nhượng dự án VietinBank Tower. Theo ban lãnh đạo, dự án đang tiến gần đến các bước pháp lý cuối cùng để ký thỏa thuận chính thức.

Ngoài ra, công tác thu hồi nợ xấu đã xử lý rủi ro tiếp tục là động lực lợi nhuận quan trọng với mục tiêu thu hồi ít nhất 10,000 tỷ đồng trong năm nay, khẳng định năng lực quản trị rủi ro và tối ưu hóa nguồn vốn theo định hướng phát triển bền vững mà elibook.vn đã từng phân tích. Do CTG đã trích lập dự phòng và xóa nợ mạnh trong những năm gần đây, thu hồi nợ xấu đã và đang tiếp tục là một động lực lợi nhuận quan trọng.

Tỷ lệ nợ xấu đạt 1.0% tại cuối quý 1/2026, cho thấy sự cải thiện so với mức 1.1% vào cuối năm 2025. Chủ tịch Trần Minh Bình tái khẳng định cách tiếp cận thận trọng của CTG trong

phân loại nợ xấu và trích lập dự phòng. Ví dụ, nếu ngân hàng nhận thấy rủi ro gia tăng ở một khoản vay, CTG có thể chủ động hạ nhóm khoản vay đó xuống nhóm 2 và ngừng ghi nhận thu nhập lãi, ngay cả khi khoản vay đó về mặt kỹ thuật vẫn thuộc nhóm 1 theo quy định.

Củng cố nền tảng vốn thông qua cơ chế chia cổ tức và chuyển đổi số toàn diện

ĐHĐCĐ 2026 cũng đã thông qua phương án chia cổ tức bằng cổ phiếu với tỷ lệ 21% từ toàn bộ nguồn lợi nhuận giữ lại năm 2025, giúp VietinBank nâng cao năng lực tài chính và hệ số an toàn vốn (CAR).

Đây là một phần trong lộ trình giữ lại lợi nhuận giai đoạn 2024 – 2028 để tăng vốn điều lệ. Nếu tất cả các kế hoạch phát hành cổ phiếu từ nguồn lợi nhuận 2023 – 2025 được phê duyệt, vốn điều lệ của VietinBank dự kiến sẽ vượt ngưỡng 105,000 tỷ đồng.

Hiện tại, cơ cấu cổ đông vẫn duy trì sự ổn định với Ngân hàng Nhà nước nắm giữ 54.46% và đối tác chiến lược MUFG Bank nắm 19.73% vốn.

Song song với việc tăng vốn, ngân hàng đang đẩy mạnh dự án chuyển đổi số toàn diện với sự tư vấn của McKinsey nhằm tối ưu hóa chi phí vận hành và cải thiện trải nghiệm khách hàng thông qua nền tảng eFAST.

Với tỷ lệ CASA liên tục được cải thiện và đạt mức kỷ lục 25.5%, VietinBank đang sở hữu lợi thế lớn về chi phí vốn thấp, tạo điều kiện để duy trì lãi suất cho vay cạnh tranh và hỗ trợ phục hồi kinh tế.

Triển vọng lợi nhuận trước thuế cả năm 2026 được các CTCK dự báo có thể đạt ngưỡng 49- 52 nghìn tỷ đồng, tăng trưởng hơn 15%.

Mức giá mục tiêu cho cổ phiếu CTG trong năm 2026 được các công ty chứng khoán đồng thuận quanh ngưỡng 40,000 – 45,000 đồng/cổ phiếu, tương đương mức sinh lời tiềm năng từ 16% đến 35%.

Cổ phiếu CTG đang ở giai đoạn định giá tương đối hấp dẫn so với các ngân hàng quốc doanh khác. Với mức P/B dự phóng 2026 khoảng 1.2x, thấp hơn nhiều so với BID (1.45x) và VCB (1.82x), trong khi tỷ suất sinh lời ROE lại vượt trội ở mức trên 20%, CTG đang là tâm điểm thu hút dòng tiền từ các nhà đầu tư tổ chức

CTG trong bối cảnh biến động địa chính trị và làn sóng đầu tư công giai đoạn 2026