Phân tích Doanh Nghiệp

NLG: Doanh số Pre Sale tháng 4 đạt 3,500 tỷ đồng, tăng mạnh 36% so với cùng kỳ. Bước chạy đà tốt cho tham vọng 23,400 tỷ!

- Nam Long (NLG) ghi nhận doanh số Pre-Sale tháng 4/2026 đạt 3,500 tỷ đồng, tăng mạnh 36% YoY, tạo nền tảng vững chắc cho kế hoạch cả năm.

- Công ty duy trì mục tiêu 23,400 tỷ đồng doanh số bán hàng năm 2026, với động lực chính từ các dự án trọng điểm như Izumi City, Waterpoint, Akari City.

Đại hội đồng cổ đông thường niên năm 2026 của Công ty Cổ phần Đầu tư Nam Long (mã: NLG) tổ chức ngày 25/04 đã gửi đi những thông điệp mạnh mẽ về một chu kỳ tăng trưởng mới bất chấp các rào cản vĩ mô.

Ban lãnh đạo doanh nghiệp đã khẳng định quyết tâm theo đuổi mục tiêu doanh số ký bán (presales) kỷ lục lên tới 23,460 tỷ đồng cho năm 2026, tương ứng với mức tăng trưởng gần 100% so với cùng kỳ năm trước.

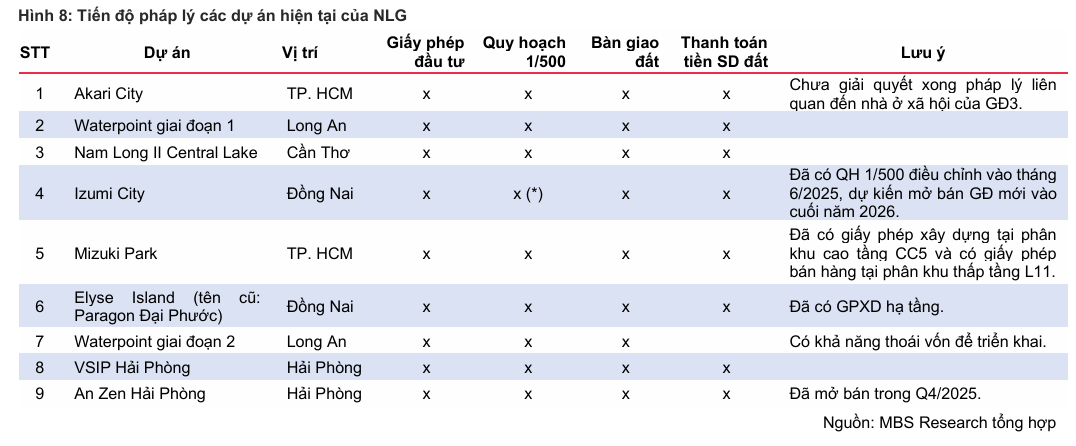

Đây được xem là một kế hoạch đầy tham vọng nhưng có cơ sở, khi Nam Long đang sở hữu danh mục dự án sẵn sàng “bung hàng” đa dạng tại nhiều địa phương như Đồng Nai, Long An, Cần Thơ và Hải Phòng.

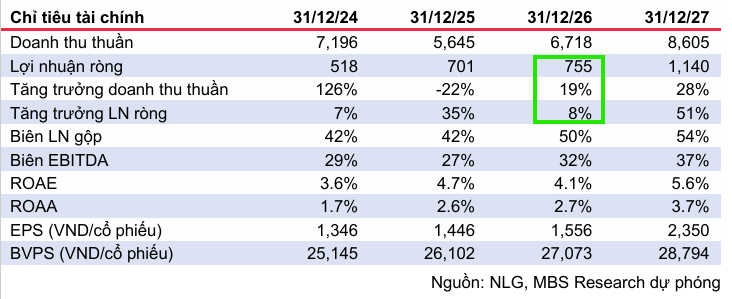

Tại đại hội, các cổ đông cũng đã thông qua kế hoạch kinh doanh với doanh thu thuần hợp nhất đạt 7,630 tỷ đồng và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 720 tỷ đồng, tăng nhẹ 3% so với nền cao của năm 2025.

Kết quả kinh doanh quý 1 ghi nhận khoảng lặng tạm thời từ điểm rơi bàn giao

Mặc dù đặt kế hoạch năm đầy hưng phấn, kết quả tài chính quý 1/2026 của Nam Long lại ghi nhận một sự sụt giảm đáng kể về mặt con số báo cáo do yếu tố đặc thù của ngành bất động sản.

Cụ thể, trong ba tháng đầu năm, doanh nghiệp ghi nhận doanh thu bất động sản cốt lõi đạt 785 tỷ đồng và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 68 tỷ đồng, cùng giảm khoảng 37% so với cùng kỳ năm 2025.

Tuy nhiên,đây chỉ là sự lệch pha về thời điểm hạch toán, bởi quý đầu năm thường không phải là giai đoạn cao điểm bàn giao.

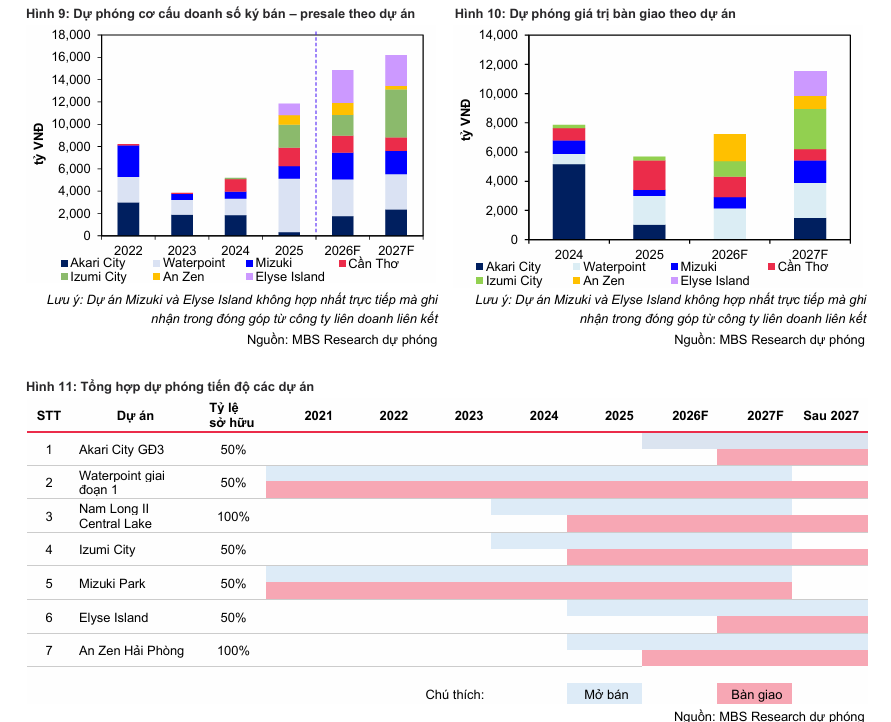

Các dự án đóng góp chính vào dòng tiền trong quý này chủ yếu đến từ Southgate và Cần Thơ, trong khi phần lớn các sản phẩm đã ký bán trong năm 2025 dự kiến sẽ tập trung bàn giao vào quý 4/2026.

Động lực tăng trưởng mạnh mẽ từ vệt sáng Sol Garden và thị trường miền Bắc

Điểm nhấn đáng chú ý nhất trong bức tranh hoạt động của Nam Long sau đại hội chính là tốc độ bán hàng thực tế vô cùng ấn tượng trong tháng 4.

Tính đến ngày 20/4/2026, doanh số ký bán của công ty đã đạt 3,500 tỷ đồng, tăng trưởng 36% so với cùng kỳ. Động lực lớn nhất đến từ việc mở bán thành công đợt đầu dự án Sol Garden (VSIP Hải Phòng) trong tháng 4, đóng góp tới 35% tổng doanh số bán hàng từ đầu năm đến nay.

Sự đón nhận tích cực của thị trường miền Bắc đối với các dòng sản phẩm của Nam Long đã minh chứng cho chiến lược đa dạng hóa khu vực địa lý đúng đắn.

Bên cạnh đó, các dự án trọng điểm như Mizuki Park, Izumi City và Elyse Island vẫn duy trì đà hấp thụ ổn định, lần lượt đóng góp từ 10% đến 21% vào giá trị hợp đồng mới.

Chiến lược nhà ở vừa túi tiền và cái bắt tay chiến lược cùng đối tác Nhật Bản

Để ứng phó với môi trường lãi suất vay mua nhà đang neo ở mức cao (phổ biến 12-14%), Nam Long tiếp tục kiên trì với phân khúc nhà ở vừa túi tiền (affordable housing) phục vụ nhu cầu ở thực của người dân.

Ngay sát thềm đại hội, vào ngày 24/04/2026, Nam Long đã công bố quan hệ đối tác chiến lược giữa đối tác Nhật Bản Nishi-Nippon Railroad và Nam Long ADC nhằm tập trung phát triển sâu rộng hơn các dòng sản phẩm EHome và EHomeS.

Việc hợp tác này không chỉ giúp doanh nghiệp tiếp cận nguồn vốn rẻ mà còn tối ưu hóa chi phí phát triển dự án. Để hỗ trợ người mua nhà, công ty cũng đã chủ động phối hợp với các ngân hàng để cung cấp các gói tài chính cạnh tranh với mức lãi suất ưu đãi khoảng 8-9.5% trong hai năm đầu cùng thời gian ân hạn nợ gốc kéo dài.

Tầm nhìn dài hạn và kỳ vọng bùng nổ lợi nhuận giai đoạn 2027-2028

Nhìn rộng hơn ra cả chu kỳ kinh tế, các CTCK như Vietcap và MBS đều đồng thuận rằng Nam Long đang ở trạng thái tài chính khỏe mạnh nhất trong nhiều năm qua khi chuyển dịch thành công sang vị thế “tiền mặt ròng” vào cuối năm 2025.

Với giá trị hợp đồng chưa ghi nhận (backlog) lên tới gần 11 nghìn tỷ đồng, Nam Long đã chuẩn bị sẵn một “kho lương” dồi dào để hạch toán trong tương lai.

Ban lãnh đạo công ty kỳ vọng rằng sự bùng nổ doanh số bán hàng trong giai đoạn 2025-2026 sẽ tạo ra một điểm bứt phá mạnh mẽ về lợi nhuận trong giai đoạn 2027-2028 khi các đại đô thị tích hợp bước vào giai đoạn bàn giao tập trung.

Với quỹ đất sạch hơn 681 ha đã hoàn tất phần lớn nghĩa vụ tài chính, Nam Long tiếp tục khẳng định vị thế là nhà phát triển bất động sản bền vững hàng đầu, sẵn sàng đón đầu cơ hội khi hạ tầng giao thông phía Nam và phía Bắc đi vào vận hành đồng bộ.

Định giá và khuyến nghị

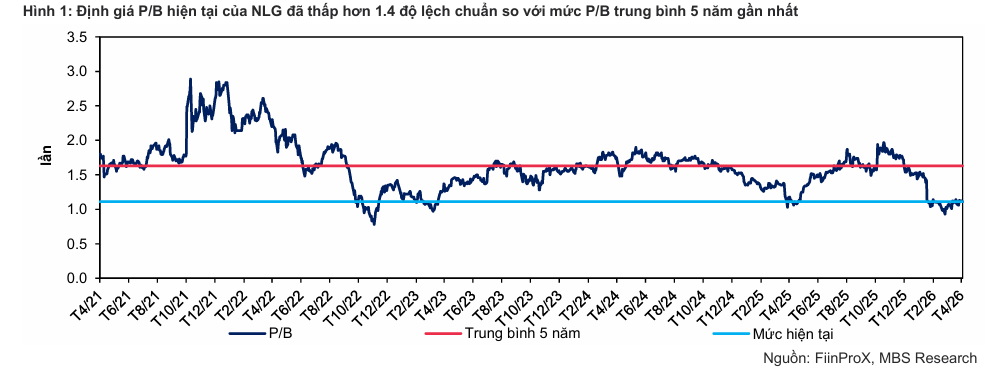

Định giá P/B của NLG hiện ở vùng thấp kỷ lục 5 năm (1.1x), mở ra cơ hội tích lũy hấp dẫn nhờ: (1) lợi nhuận dự kiến gấp 1.5 lần giai đoạn 2022-2024; (2) doanh số ký bán tăng trưởng CAGR 16.8% (2025-2027) và được hỗ trợ bởi lộ trình lên thành phố trực thuộc Trung ương của Đồng Nai.

Dù điều chỉnh giá mục tiêu xuống 38,600 đồng/cp (-8,2%) để phản ánh rủi ro lãi suất và giãn tiến độ tại Waterpoint, Elyse Island, MBS (16.4.2026) vẫn duy trì khuyến nghị KHẢ QUAN.

Bảng so sánh quan điểm MBS, VNDirect và ACBS về NLG

| Tiêu chí | MBS (16/04/2026) | VNDirect (06/04/2026) | ACBS (03/04/2026) |

| Khuyến nghị | KHẢ QUAN | KHẢ QUAN (Duy trì) | MUA |

| Giá mục tiêu | 38,600 đồng/cp | 38,000 đồng/cp | 40,800 đồng/cp |

| Dự báo LNST 2026 | 755 tỷ đồng (+8% YoY). Nếu loại trừ đột biến 2025, LN cốt lõi tăng 26.8%. | 781 tỷ đồng (+11.4% YoY). | 681 tỷ đồng (-3% YoY, nhưng LN cốt lõi dự kiến tăng 51%). |

| Doanh số ký bán (Presales) 2026 | Dự báo đạt 14,848 tỷ đồng (+25% YoY), thấp hơn 38% mục tiêu của doanh nghiệp. | Dự báo tăng trưởng CAGR 11.7% giai đoạn 2026-2028 trên mức nền cao của 2025. | Dự phóng đạt hơn 16,000 tỷ đồng (thận trọng hơn mục tiêu 24,000 tỷ của DN). |

| Luận điểm đầu tư chính | Định giá P/B về vùng thấp nhất 5 năm (1.1x); mở rộng quy mô triển khai lên 9 dự án; hưởng lợi từ lộ trình Đồng Nai lên TP trực thuộc TW. | Vị thế “vững vàng trước biến động”; tệp khách hàng lành mạnh (70% dùng vốn tự có); quỹ backlog 10,900 tỷ đảm bảo lợi nhuận. | Quỹ đất lớn, pháp lý dự án minh bạch; hưởng lợi trực tiếp từ chính sách nhà ở thương mại giá phù hợp và hạ tầng phía Nam. |

| Dự án trọng điểm | Elyse Island, Izumi, Mizuki, Waterpoint, Cần Thơ. | Izumi City, Southgate, Elyse Island. | Nam Long Central Lake, Izumi, Southgate, Mizuki. |

| Vị thế tài chính | Dương tiền mặt ròng 2,645 tỷ đồng; hệ số thanh toán nhanh cải thiện mạnh lên 1.56x. | Tiền mặt ròng dồi dào; tỷ lệ Nợ vay ròng/VCSH đạt -21% tại cuối 2025, thấp nhất nhóm ngành. | Tài chính cải thiện mạnh sau phát hành quyền mua; tỷ lệ Nợ ròng/VCSH (-17.8%) thấp hơn nhiều trung vị ngành. |

NLG vững vàng trước biến động lãi suất, rủi ro này đã được phản ánh vào trong giá