Phân tích Doanh Nghiệp

NLG vững vàng trước biến động lãi suất, rủi ro này đã được phản ánh vào trong giá

-

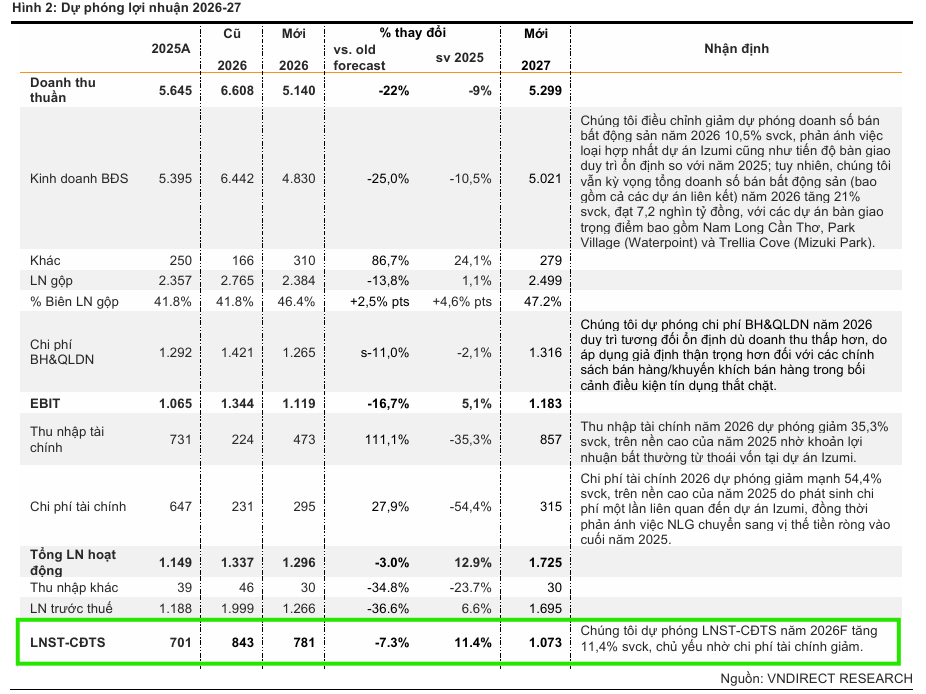

Kết quả & kế hoạch 2026: VNDirect dự báo doanh thu năm 2026 giảm nhẹ -8.9% do loại hợp nhất Izumi City, nhưng lợi nhuận sau thuế cổ đông công ty mẹ vẫn tăng +11.4%, đạt 781 tỷ đồng nhờ chi phí tài chính giảm. Backlog hợp đồng chưa ghi nhận cuối 2025 đạt 10,900 tỷ đồng, đảm bảo lợi nhuận rõ ràng cho giai đoạn 2027–2028.

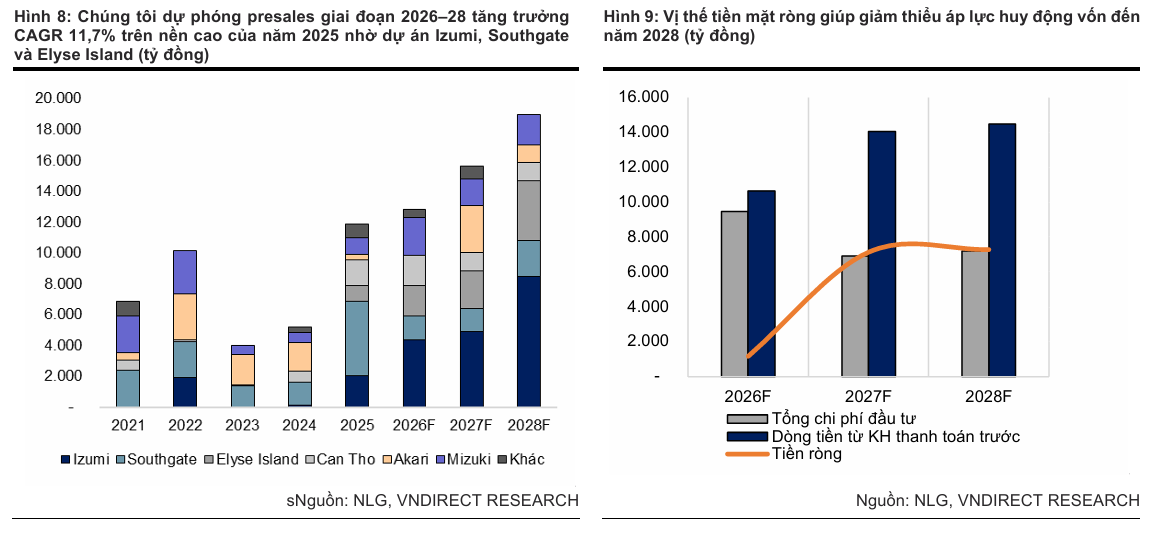

- Năng lực tài chính & presales: NLG đã chuyển sang trạng thái tiền mặt ròng, tỷ lệ nợ vay ròng/VCSH -21% cuối 2025. Doanh số ký bán (presales) năm 2025 đạt kỷ lục 11,900 tỷ đồng (+128% YoY); 2 tháng đầu 2026 tiếp tục ghi nhận 1,200 tỷ đồng, bất chấp lãi suất vay tăng.

-

Định giá & khuyến nghị: VNDirect duy trì khuyến nghị Khả quan, giá mục tiêu 38,000 đồng/cp (tiềm năng tăng ~35%). ACBS khuyến nghị MUA, giá mục tiêu 40,800 đồng/cp; SHS khuyến nghị Tăng tỷ trọng, giá mục tiêu 35,500 đồng/cp. P/B dự phóng 2026 chỉ 1.0x, thấp hơn trung bình 5 năm (1.6x) và trung bình ngành (1.2x).

Trong báo cáo phân tích mới nhất cập nhật ngày 06/04/2026, VNDirect đã duy trì khuyến nghị Khả quan đối với cổ phiếu NLG của Công ty Cổ phần Đầu tư Nam Long, tuy nhiên có sự điều chỉnh giảm 10% giá mục tiêu xuống mức 38,000 đồng/cổ phiếu.

Mặc dù hạ giá mục tiêu để phản ánh các giả định thận trọng hơn về giá bán và tỷ lệ hấp thụ sản phẩm trong bối cảnh môi trường vĩ mô còn nhiều thách thức, VNDirect vẫn đánh giá cao khả năng “vững vàng trước biến động” của doanh nghiệp này với tiềm năng tăng giá lên tới 35% so với thị giá hiện tại.

Vị thế tài chính vững chắc giúp chống chịu các cú sốc vĩ mô

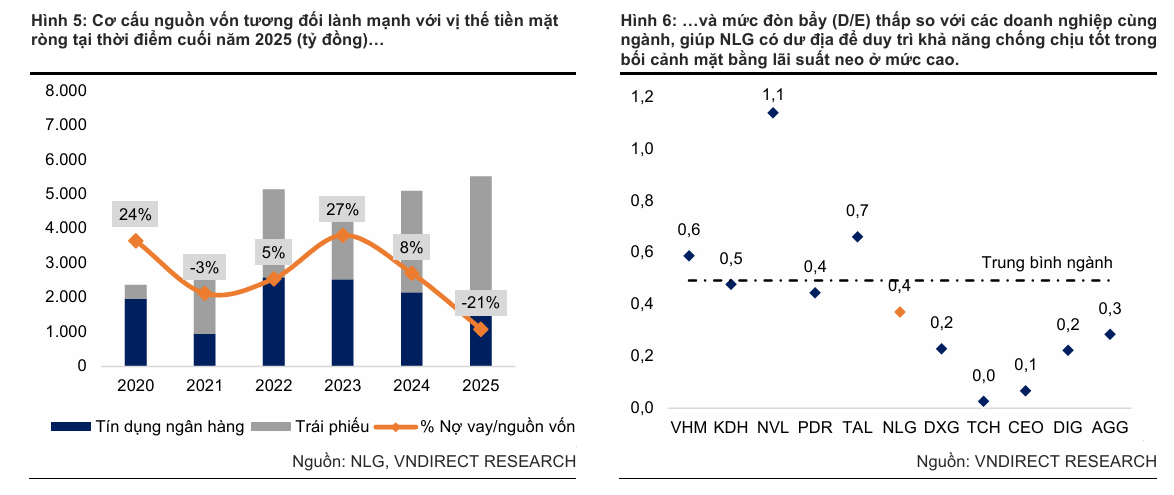

Điểm nhấn quan trọng nhất trong cấu trúc nội tại của Nam Long chính là bảng cân đối kế toán cực kỳ lành mạnh. Nhờ dòng tiền mạnh mẽ từ hoạt động ký bán (presales) kỷ lục, đợt phát hành quyền mua cho cổ đông hiện hữu và thương vụ thoái vốn 15% cổ phần tại dự án Izumi City cho đối tác Nhật Bản trong năm 2025, doanh nghiệp đã chuyển mình từ trạng thái nợ ròng sang vị thế tiền mặt ròng.

Tính đến cuối quý 4/2025, tỷ lệ nợ vay ròng trên vốn chủ sở hữu của Nam Long đạt mức -21%, thấp hơn đáng kể so với mức trung bình của các doanh nghiệp cùng ngành.

Vị thế này không chỉ giúp công ty giảm thiểu áp lực chi phí tài chính trong môi trường lãi suất cao mà còn tạo dư địa lớn để tự tài trợ và triển khai đồng loạt các đại dự án mà không phụ thuộc quá mức vào tín dụng ngân hàng.

Sức hấp thụ ổn định nhờ chiến lược tập trung vào nhu cầu ở thực

VNDirect nhận định chiến lược kiên trì với phân khúc nhà ở trung cấp và vừa túi tiền là “tấm khiên” bảo vệ Nam Long trước sự suy yếu của thị trường chung.

Các dòng sản phẩm Flora và Ehome với giá bán cạnh tranh và pháp lý minh bạch luôn duy trì được tỷ lệ hấp thụ tốt nhờ đáp ứng nhu cầu an cư thực sự của người dân.

Thực tế chứng minh doanh số ký bán (presales) năm 2025 của công ty đã đạt mức cao kỷ lục 11,900 tỷ đồng, tăng trưởng 128% so với cùng kỳ.

Đà tăng này tiếp tục được duy trì trong hai tháng đầu năm 2026 với giá trị hợp đồng đạt 1,200 tỷ đồng, bất chấp các trở ngại từ kỳ nghỉ Tết và tâm lý thận trọng của người mua nhà khi lãi suất vay tăng.

Động lực tăng trưởng lợi nhuận từ quỹ backlog khổng lồ

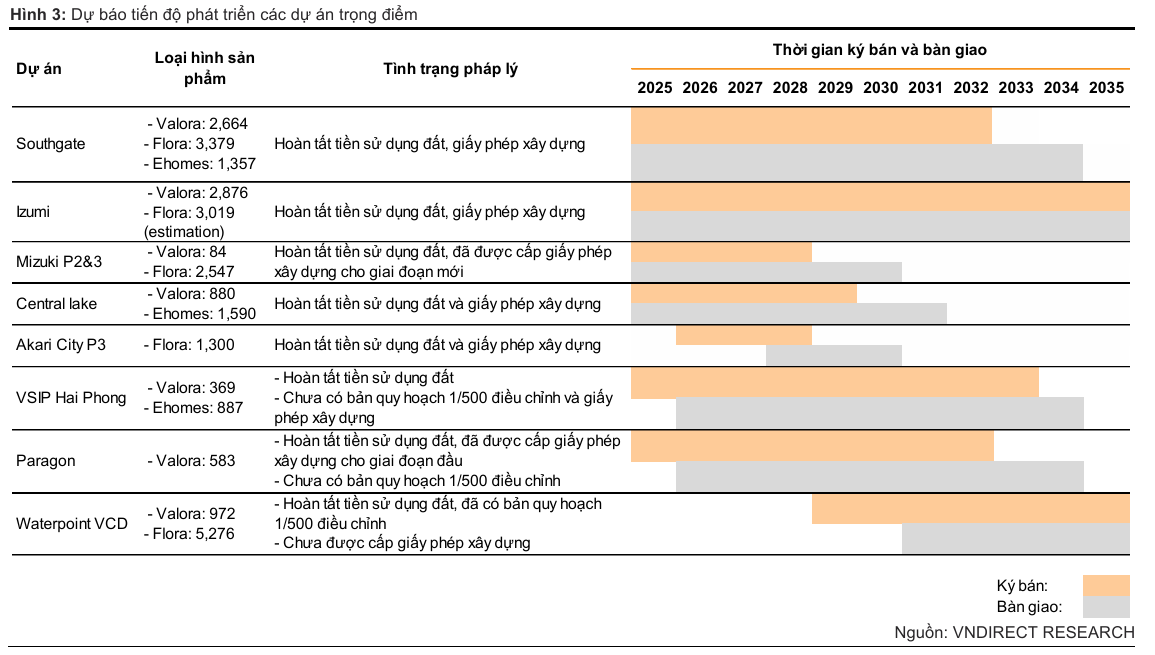

Triển vọng lợi nhuận giai đoạn 2026-2028 của Nam Long được củng cố bởi giá trị hợp đồng chưa ghi nhận (backlog) lên tới 10,900 tỷ đồng vào cuối năm 2025.

VNDirect dự báo doanh thu năm 2026 có thể giảm nhẹ khoảng 8.9% do việc loại hợp nhất dự án Izumi City, nhưng lợi nhuận sau thuế của cổ đông công ty mẹ dự kiến vẫn tăng trưởng 11.4%, đạt 781 tỷ, nhờ chi phí tài chính giảm mạnh.

Điểm rơi lợi nhuận rực rỡ nhất sẽ tập trung vào năm 2027 và 2028 khi các dự án trọng điểm như Izumi City, Southgate và đặc biệt là Elyse Island (Paragon) đi vào giai đoạn bàn giao cao điểm. Ước tính các dự án liên kết này sẽ đóng góp khoảng 25% tổng lợi nhuận cho doanh nghiệp trong chu kỳ tăng trưởng mới.

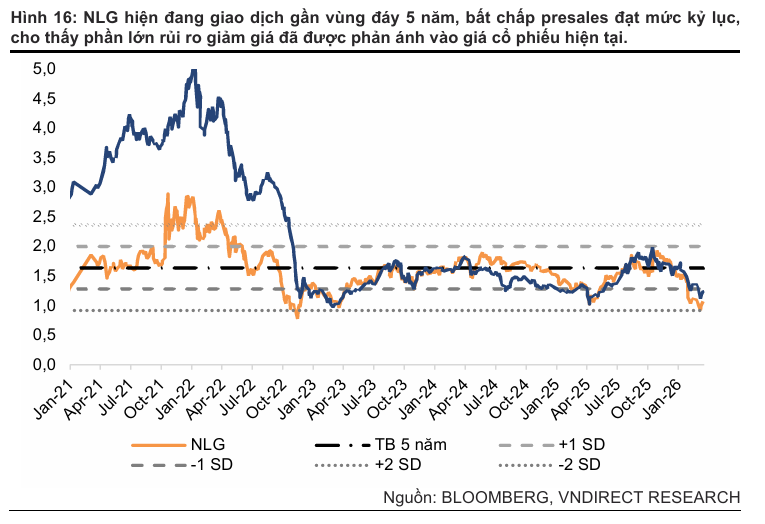

Định giá hấp dẫn mở ra cơ hội tích lũy dài hạn

Cổ phiếu NLG hiện đang giao dịch ở vùng giá cực kỳ hấp dẫn sau đợt điều chỉnh chung của thị trường bất động sản.

Với chỉ số P/B dự phóng cho năm 2026 ở mức 1.0x, thấp hơn đáng kể so với mức trung bình 5 năm của chính doanh nghiệp (1.6x) và mức trung bình ngành hiện tại (1.2x), VNDirect tin rằng phần lớn các rủi ro vĩ mô đã được phản ánh vào giá.

Với năng lực triển khai dự án đã được kiểm chứng và nền tảng tài chính an toàn bậc nhất trong ngành, Nam Long được xem là cơ hội tích sản chất lượng cho các nhà đầu tư đang tìm kiếm sự tăng trưởng bền vững khi thị trường bất động sản bước vào chu kỳ phục hồi thực chất.

Bảng so sánh quan điểm SHS, ACBS và VNDirect về NLG

| Tiêu chí | VNDirect (06/04/2026) | ACBS (03/04/2026) | SHS (23/03/2026) |

| Khuyến nghị | KHẢ QUAN (Duy trì) | MUA | TĂNG TỶ TRỌNG |

| Giá mục tiêu | 38,000 đồng/cp | 40,800 đồng/cp | 35,500 đồng/cp |

| Dự báo LNST 2026 | 781 tỷ đồng (+11.4% yoy). | 681 tỷ đồng (-3% yoy, nhưng LN cốt lõi tăng 51%). | 728 tỷ đồng (Tăng trưởng nhẹ). |

| Doanh số ký bán (Presales) 2026 | Dự báo CAGR 11.7% giai đoạn 2026-28 dựa trên nền cao của 2025. | Dự phóng đạt hơn 16,000 tỷ đồng (thận trọng hơn mục tiêu 24,000 tỷ của DN). | Dự báo khoảng 9,983 tỷ đồng (giảm 16% svck do áp lực lãi suất). |

| Luận điểm đầu tư chính | Vị thế “vững vàng trước biến động”; backlog 10,900 tỷ đảm bảo lợi nhuận rõ ràng cho 2027-28. | Quỹ đất lớn, pháp lý minh bạch; hưởng lợi từ chính sách hỗ trợ NOXH và nhà ở thương mại giá phù hợp. | Sẵn sàng “bung hàng” tại 07 dự án; cấu trúc hợp tác đối tác Nhật hiệu quả giúp san sẻ rủi ro tài chính. |

| Dự án trọng điểm | Izumi City, Southgate, Elyse Island. | Nam Long Central Lake, Izumi, Southgate, Mizuki. | Izumi City (Động cơ NAV số 1), Elyse Island (Động cơ NAV số 2), Southgate. |

| Vị thế tài chính | Tiền mặt ròng dồi dào; tỷ lệ Nợ vay ròng/VCSH đạt -21% tại cuối 2025. | Tài chính cải thiện mạnh sau phát hành quyền mua 2,500 tỷ; tỷ lệ Nợ ròng/VCSH thấp hơn nhiều trung vị ngành. | Đảo chiều sang dương tiền mặt ròng 2,645 tỷ giúp hấp thụ tốt các cú sốc lãi suất và tín dụng. |

NLG: Lợi nhuận cốt lõi từ mảng bất động sản năm 2026 tăng mạnh 132%