Phân tích Doanh Nghiệp

Tình trạng thiếu hụt lao động tại Hải Phòng tác động như thế nào đến TCH?

-

Tiến độ dự án bị chậm: Hai dự án trọng điểm Hoàng Huy Green River và Hoàng Huy New City II đã hoàn tất phần thô cuối 2025, nhưng giai đoạn hoàn thiện bị kéo dài do thiếu nhân công. Doanh thu dự kiến lùi từ quý 4/2025 sang quý 1/2026, khiến mục tiêu lợi nhuận thuần 1,700 tỷ đồng khó đạt.

-

Điều chỉnh dự báo & giá mục tiêu: HSC hạ khuyến nghị từ MUA xuống NẮM GIỮ, giảm dự báo lợi nhuận thuần FY25-26 tới 83%, còn 219 tỷ đồng; doanh thu dự phóng FY26 chỉ 1,179 tỷ đồng. Giá mục tiêu điều chỉnh giảm 6% xuống 17,000 đồng/cp. Trong khi đó, VDSC dự báo lạc quan hơn với doanh thu FY26 8,500 tỷ đồng và lợi nhuận sau thuế cổ đông mẹ 2,660 tỷ đồng.

-

Nền tảng tài chính & triển vọng: TCH duy trì vị thế tiền mặt ròng ~6,800–6,900 tỷ đồng, gần như không vay nợ, giúp giảm rủi ro thanh khoản. Lượng tiền đặt cọc khách hàng đạt kỷ lục 5,341 tỷ đồng cuối 2025, đảm bảo nhu cầu mạnh mẽ. HSC dự báo lợi nhuận sẽ bùng nổ gấp 12.5 lần trong FY26-27 khi rào cản nhân công được tháo gỡ.

Tình trạng thiếu hụt lao động xây dựng đang trở thành một bài toán hóc búa đối với các nhà phát triển bất động sản tại Hải Phòng, và CTCP Đầu tư Dịch vụ Tài chính Hoàng Huy (TCH) không phải là ngoại lệ.

Tình trạng thiếu hụt lao động xây dựng đang trở thành một bài toán hóc búa đối với các nhà phát triển bất động sản tại Hải Phòng, và CTCP Đầu tư Dịch vụ Tài chính Hoàng Huy (TCH) không phải là ngoại lệ.

Theo báo cáo cập nhật mới nhất của Công ty Chứng khoán Thành phố Hồ Chí Minh (HSC) phát hành ngày 09/04/2026, yếu tố mang tính cấu trúc này đã buộc tổ chức này phải hạ khuyến nghị đối với cổ phiếu TCH từ Mua vào xuống Nắm giữ.

Nguyên nhân cốt lõi không đến từ sự suy giảm nội tại của doanh nghiệp mà nằm ở làn sóng đầu tư hạ tầng và sự bùng nổ của các đại dự án lân cận đã đẩy cuộc cạnh tranh thu hút nhân lực lên mức đỉnh điểm.

Cạnh tranh nguồn lực gay gắt từ các đại dự án lân cận

Hải Phòng hiện là tâm điểm của các dự án bất động sản và hạ tầng quy mô lớn, dẫn đến việc lao động xây dựng trở thành nguồn tài lực được săn tìm gắt gao nhất trên thị trường.

Đặc biệt, sự hiện diện của các đại dự án từ Vinhomes như Vinhomes Royal Island, Vinhomes Happy Home Tràng Cát và Vinhomes Golden City đã tạo ra một áp lực khổng lồ lên nguồn cung lao động địa phương.

Các tập đoàn lớn này sẵn sàng đưa ra mức lương cao hơn đáng kể so với mặt bằng chung để ưu tiên đẩy nhanh tiến độ, khiến các doanh nghiệp khác, bao gồm cả TCH, gặp khó khăn trong việc duy trì đội ngũ công nhân hoàn thiện.

Độ trễ trong việc hoàn thiện dự án và ghi nhận doanh thu

Mặc dù TCH đã chứng minh năng lực triển khai thần tốc trong quá khứ, kết quả khảo sát thực tế của HSC cho thấy tình trạng thiếu nhân công đang tác động mạnh hơn dự kiến ban đầu.

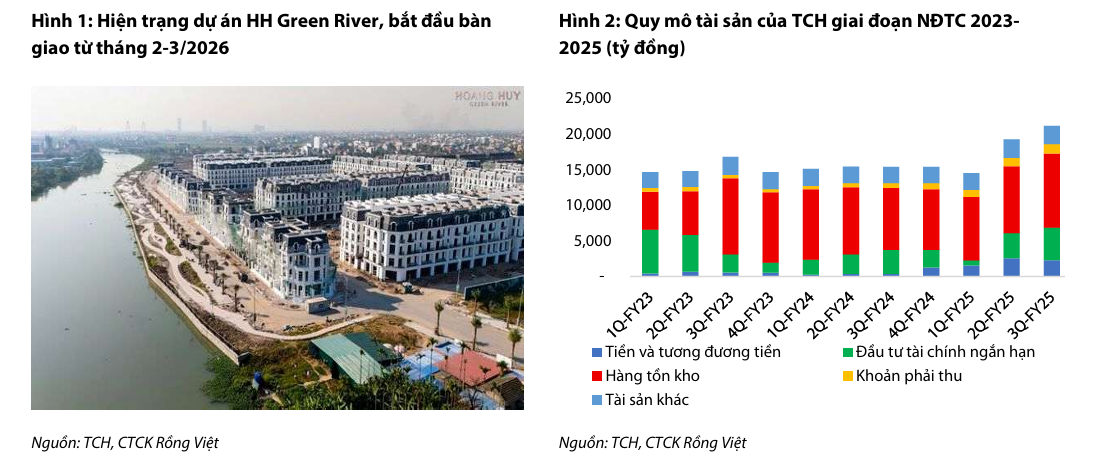

Tính đến cuối năm 2025, phần thô của hai dự án trọng điểm là Hoàng Huy Green River và Hoàng Huy New City II về cơ bản đã hoàn tất, tuy nhiên giai đoạn hoàn thiện cuối cùng đang bị kéo dài.

Hệ quả trực tiếp là thời điểm ghi nhận doanh thu dự kiến sẽ bị lùi lại ít nhất một quý, chuyển từ quý 4 niên độ tài chính 2025 (tháng 3/2026) sang quý 1 niên độ tài chính 2026 (tháng 6/2026). Sự lệch pha này đồng nghĩa với việc TCH khó có thể hoàn thành mục tiêu lợi nhuận thuần 1,700 tỷ đồng mà công ty đã đề ra cho năm tài chính kết thúc vào tháng 3/2026.

Điều chỉnh dự báo lợi nhuận và giá mục tiêu từ góc nhìn thận trọng

Trước những rào cản về tiến độ, HSC đã thực hiện đợt điều chỉnh giảm 15% tổng dự báo lợi nhuận thuần của TCH cho giai đoạn từ niên độ 2025-2026 đến 2027-2028.

Riêng đối với năm tài chính 2025-2026, mức cắt giảm dự báo lợi nhuận lên tới 83% để phản ánh việc lùi các đợt bàn giao nhà.

Đi kèm với đó, giá mục tiêu của cổ phiếu TCH cũng bị giảm 6%, xuống còn 17,000 VNĐ. Việc điều chỉnh này cũng tính đến các giả định thận trọng hơn về giá bán bình quân và tỷ lệ hấp thụ khi thị trường bước vào giai đoạn hạ nhiệt dưới áp lực của lãi suất cho vay neo cao.

Sự lệch pha về thời điểm thay vì suy giảm cấu trúc

Mặc dù triển vọng ngắn hạn đối mặt với nhiều thách thức, HSC đánh giá đây chỉ là sự lệch pha về thời điểm ghi nhận lợi nhuận thay vì là một sự suy giảm mang tính cấu trúc.

Niềm tin vào doanh nghiệp vẫn được củng cố bởi lượng tiền đặt cọc của khách hàng đạt mức kỷ lục 5,341 tỷ đồng tính đến cuối năm 2025, chủ yếu tập trung tại New City II và Green River.

Điều này cho thấy nhu cầu thị trường đối với sản phẩm của TCH vẫn rất lớn, và lợi nhuận sẽ được “bung” ra mạnh mẽ ngay khi rào cản về nhân công được tháo gỡ.

HSC dự báo kết quả kinh doanh yếu trong năm tài chính 2025-2026 sẽ tạo ra một mức nền thấp, tạo tiền đề cho lợi nhuận thuần tăng trưởng bùng nổ tới 12.5 lần trong niên độ 2026-2027.

Vị thế tài chính lành mạnh giúp giảm thiểu rủi ro hệ thống

Một điểm sáng quan trọng giúp TCH đứng vững trước tác động của việc chậm tiến độ là cấu trúc tài chính an toàn tuyệt đối với vị thế tiền mặt ròng.

Khác với nhiều doanh nghiệp thâm dụng vốn vay thường xuyên chịu áp lực lãi suất khi dự án chậm bàn giao, TCH duy trì lượng tiền gửi ngân hàng lên tới hơn 6,800 tỷ đồng và gần như không sử dụng đòn bẩy tài chính cho các dự án bất động sản.

Khả năng tự chủ tài chính cao cho phép doanh nghiệp kiên nhẫn vượt qua giai đoạn thiếu hụt lao động mà không phải đối mặt với rủi ro thanh khoản hay áp lực trả nợ vay. Trong dài hạn, danh mục dự án dồi dào và quỹ đất sạch chi phí thấp tại các vị trí chiến lược của Hải Phòng vẫn là động lực cốt lõi đưa TCH trở lại quỹ đạo tăng trưởng mạnh mẽ.

quan điểm của Công ty Chứng khoán Thành phố Hồ Chí Minh (HSC) và Công ty Chứng khoán Rồng Việt (VDSC) về cổ phiếu TCH.

| Tiêu chí | Quan điểm của HSC (Cập nhật 09/04/2026) | Quan điểm của VDSC (Cập nhật 23/03/2026) |

| Khuyến nghị |

Nắm giữ (Hạ từ mức Mua vào) |

Khai thác lợi thế quỹ đất, cấu trúc vốn an toàn |

| Giá mục tiêu |

17,000 VNĐ (Điều chỉnh giảm 6%) |

Chưa đưa ra giá mục tiêu cụ thể trong nhật ký |

| Phương pháp định giá |

Tổng hòa các thành phần tài sản (SoTP), chiết khấu 30% so với RNAV |

P/B dự phóng cho năm 2026 ở mức 0.9 lần |

| Doanh thu dự phóng (FY26) |

1,179 tỷ VNĐ (Cắt giảm mạnh 75% so với dự báo cũ) |

8,500 tỷ VNĐ (Kỳ vọng ghi nhận trong quý 4) |

| LNST Cổ đông mẹ (FY26) |

219 tỷ VNĐ (Phản ánh việc lùi tiến độ bàn giao) |

2,660 tỷ VNĐ (Dự kiến tăng trưởng 86% so với cùng kỳ) |

| Nhận định tiến độ dự án |

Các dự án New City II và Green River bị lùi thời điểm ghi nhận doanh thu thêm một quý do thiếu hụt nhân công |

Dự án Green River và New City II đủ điều kiện bắt đầu bàn giao ngay trong tháng 3/2026 |

| Sức khỏe tài chính |

Vị thế tiền mặt thuần dồi dào giúp tự tài trợ các dự án quy mô lớn |

Số dư tiền mặt đạt kỷ lục 6,900 tỷ VNĐ, dư nợ vay ở mức rất thấp |

| Rủi ro cốt lõi |

Tình trạng thiếu hụt lao động xây dựng trầm trọng tại địa phương làm chậm tiến độ hoàn thiện dự án |

Nền lãi suất tăng cao có thể gây ảnh hưởng đến tâm lý người mua và tốc độ bán hàng |

TCH: Vị thế dẫn dắt chu kỳ tăng trưởng bất động sản tại cực phát triển Hải Phòng