Phân tích Doanh Nghiệp

KDH: chương trình hỗ trợ lãi suất linh hoạt giúp công ty vượt qua cơn bão lãi suất

-

Kết quả 2025: Doanh thu thuần 4,674 tỷ đồng (+42.6% YoY), hoàn thành 123% kế hoạch; lợi nhuận ròng quý IV/2025 đạt 496 tỷ đồng (+25% YoY) nhờ bàn giao ~70 căn thấp tầng dự án Gladia, biên lợi nhuận gộp kỷ lục 71%.

- Kế hoạch 2026–2027: Doanh thu dự kiến 6,900 tỷ đồng (+47.4% YoY) năm 2026 và 8,254 tỷ đồng năm 2027, nhờ bàn giao Gladia (thấp tầng & cao tầng) và mở bán dự án The Solina. LNST công ty mẹ dự phóng 2026: 875–1,500 tỷ đồng, 2027: 1,468–2,000 tỷ đồng tùy CTCK.

-

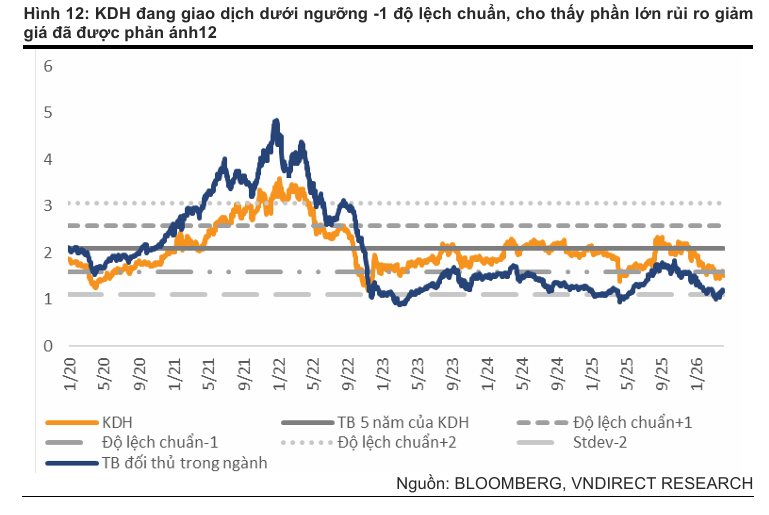

Định giá & triển vọng: VNDirect khuyến nghị Khả quan, giá mục tiêu 35,700 đồng/cp (tiềm năng tăng 39.5%); SSI 32,800 đồng/cp (+26.2%); KBSV 36,200 đồng/cp (+39%). P/B hiện tại 1.5x, thấp hơn trung bình 5 năm (1.6–1.7x), cho thấy vùng tích lũy hấp dẫn.

Công ty Cổ phần Đầu tư và Kinh doanh nhà Khang Điền (KDH) hiện được VNDirect đánh giá là một trong những cơ hội đầu tư hấp dẫn nhất trong ngành bất động sản nhờ nền tảng cơ bản vững chắc và quỹ đất sạch dồi dào tại TP.HCM.

Với giá mục tiêu được xác định ở mức 35,700 đồng/cổ phiếu, tương ứng với tiềm năng tăng giá khoảng 39.5%, KDH đang cho thấy sự lệch pha tích cực giữa giá trị thực và thị giá hiện tại.

Mức định giá P/B hiện tại của doanh nghiệp chỉ ở mức 1.5x, thấp hơn đáng kể so với ngưỡng trung bình 5 năm là 1.6x-1.7x, cho thấy các rủi ro về lãi suất và chính sách đã được phản ánh phần lớn vào giá cổ phiếu, mở ra vùng tích lũy lý tưởng cho các nhà đầu tư dài hạn.

Sức bật từ dự án Gladia và kết quả kinh doanh ấn tượng cuối năm 2025

Bất chấp những thách thức chung của thị trường, KDH đã ghi nhận kết quả kinh doanh quý IV/2025 đầy khả quan với lợi nhuận ròng đạt 496 tỷ đồng, tăng 25% so với cùng kỳ năm trước.

Điểm sáng lớn nhất đến từ dự án Gladia by the Waters khi bắt đầu bàn giao khoảng 70 căn thấp tầng, đóng góp vào biên lợi nhuận gộp cao kỷ lục lên tới 71% trong quý cuối năm.

Tính chung cả năm 2025, doanh thu thuần của tập đoàn đạt 4,674 tỷ đồng, tăng trưởng 42.6% và hoàn thành tới 123% kế hoạch kinh doanh đã đề ra, khẳng định năng lực thực thi dự án và khả năng quản trị dòng tiền xuất sắc của ban lãnh đạo.

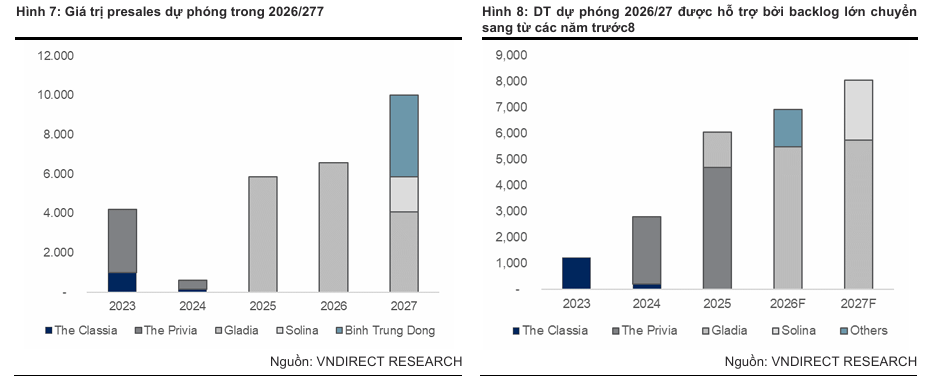

Giai đoạn 2026-2027: Chu kỳ bùng nổ doanh thu từ danh mục dự án trọng điểm

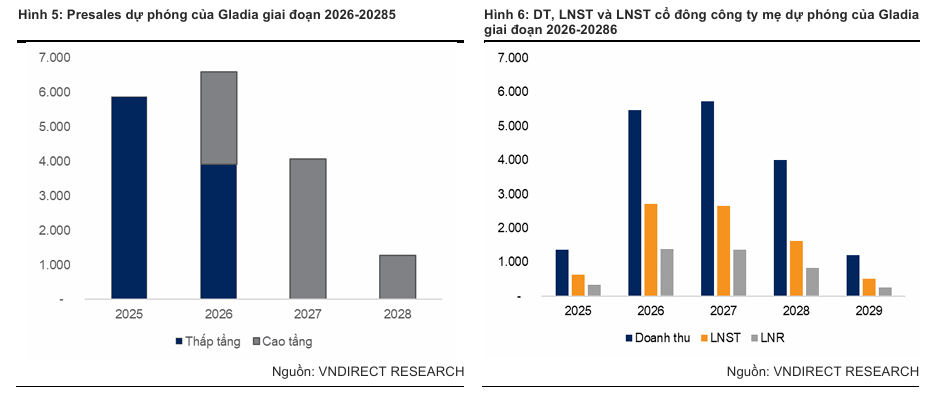

VNDirect dự báo năm 2026 sẽ là năm bản lề cho sự bứt phá của Khang Điền với doanh thu thuần dự kiến đạt 6,900 tỷ đồng, tăng trưởng 47.4% so với năm 2025.

Động lực chính đến từ việc hoàn tất bàn giao các sản phẩm thấp tầng còn lại tại dự án Gladia và ghi nhận hàng tồn kho từ các dự án cũ.

Sang năm 2027, doanh số dự kiến tiếp tục leo dốc lên mức 8,254 tỷ đồng nhờ sự đóng góp quan trọng từ phân khu cao tầng của dự án Gladia và việc bắt đầu mở bán, bàn giao tại dự án The Solina.

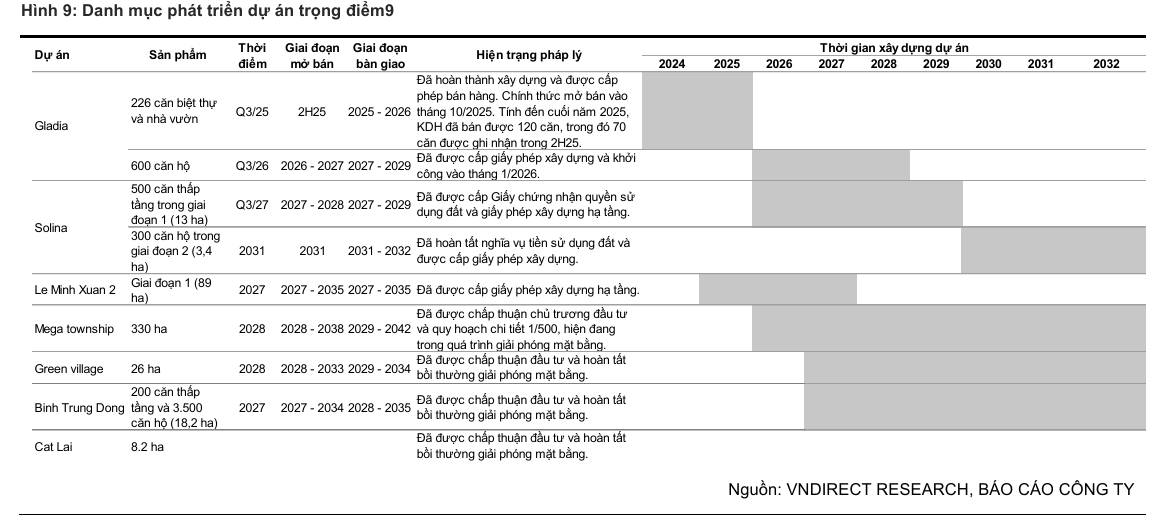

Việc đẩy nhanh tiến độ pháp lý tại Bình Trưng Đông để khởi công hạ tầng vào cuối năm 2026 cũng được kỳ vọng sẽ tạo ra lượng backlog khổng lồ cho giai đoạn 2027-2028.

Chiến lược mở rộng quỹ đất sạch thông qua các thương vụ M&A giá trị

Trong quý I/2026, Khang Điền đã thực hiện một bước đi chiến lược khi chi 2,600 tỷ đồng để mua lại dự án nhà ở quy mô 8.2 ha tại phường Cát Lái, TP.HCM.

Dự án này không chỉ sở hữu vị trí đắc địa liền kề với cụm dự án Gladia và Bình Trưng Đông mà còn đã hoàn thiện các thủ tục pháp lý trọng yếu, sẵn sàng để đầu tư xây dựng ngay.

Thương vụ này giúp nâng tổng quy mô quỹ đất của KDH tại khu vực phía Đông thành phố lên mức 40 ha, tạo lợi thế quy mô và giúp doanh nghiệp chủ động nguồn cung trong bối cảnh quỹ đất nội đô ngày càng khan hiếm.

Vượt qua áp lực lãi suất ngắn hạn bằng năng lực triển khai và uy tín thương hiệu

Mặc dù áp lực lãi suất cho vay mua nhà tăng cao có thể ảnh hưởng đến tâm lý người mua nhà trong ngắn hạn, VNDirect tin rằng KDH vẫn có sức chống chịu tốt nhờ triết lý “nhà thật – sổ thật”.

Việc doanh nghiệp có khả năng bàn giao sổ hồng đúng hạn và các chương trình hỗ trợ lãi suất linh hoạt là yếu tố then chốt giúp duy trì tỷ lệ hấp thụ trên 90% tại các dự án.

Ngoài ra, kỳ vọng vào việc sửa đổi Luật Đất đai năm 2026 sẽ giúp tinh gọn thủ tục phê duyệt và xác định tiền sử dụng đất hợp lý hơn, tạo hành lang pháp lý thuận lợi cho đại đô thị Tân Tạo quy mô 330 ha chính thức khởi công vào năm 2027.

Chi tiết tín hiệu giao dịch của KDH trong room Elibook Trader (zalo 0977.697.420)

Bảng so sánh chi tiết quan điểm của các CTCK về mã cổ phiếu KDH:

| Tiêu chí so sánh | KBSV (11/03/2026) | SSI (16/03/2026) | VNDirect (08/04/2026) |

| Khuyến nghị |

MUA |

KHẢ QUAN |

KHẢ QUAN |

| Giá mục tiêu (VND/cp) |

36,200 |

32,800 |

35,700 |

| Tiềm năng tăng giá |

~39% |

26.2% |

39.5% |

| LNST công ty mẹ 2026F |

875 tỷ VND |

1,002 tỷ VND |

1,500 tỷ VND |

| LNST công ty mẹ 2027F |

1,932 tỷ VND |

1,468 tỷ VND |

2,000 tỷ VND |

| Dự án trọng tâm |

KDC Tân Tạo (330ha), Solina, KCN Lê Minh Xuân |

Gladia, Bình Trưng Đông, dự án mới Cát Lái, Solina |

Gladia (thấp tầng và cao tầng), Solina, Cát Lái |

| Luận điểm chính |

Kỳ vọng lớn vào Nghị quyết 254 giúp tháo gỡ GPMB cho đại dự án Tân Tạo |

Đánh giá cao việc thâu tóm thêm 8.2ha đất sạch tại Cát Lái và uy tín bàn giao sổ hồng |

Lượng backlog lớn từ Gladia và kỳ vọng Luật Đất đai 2026 giúp tinh gọn thủ tục phê duyệt |

| Quan điểm về định giá |

RNAV đạt 40,661 tỷ VND, tương đương 36,200 VND/cp |

Định giá P/B 1.5x là hấp dẫn, thấp hơn trung bình 5 năm (1.7x) |

P/B hiện tại 1.5x thấp hơn ngưỡng -1 độ lệch chuẩn, phản ánh hết rủi ro giảm giá |

| Rủi ro/Thách thức |

Biên lợi nhuận gộp có thể bị ảnh hưởng bởi chi phí tiền sử dụng đất tăng theo giá thị trường |

Lãi suất tăng làm giảm khả năng hấp thụ các sản phẩm diện tích lớn |

Áp lực lãi suất và chính sách siết tín dụng ảnh hưởng tâm lý người mua trong ngắn hạn |

KDH làm gì để vượt qua tác động từ lãi suất. Định giá rẻ là cơ hội?