Phân tích Doanh Nghiệp

Tham vọng trở thành tập đoàn tài chính tích hợp của HDB. Kế hoạch LNTT tăng 41% trong năm 2026

-

Quý 1/2026, HDBank ước đạt lợi nhuận trước thuế ~6,600 tỷ đồng (+23.2% YoY) và lợi nhuận sau thuế ~5,599 tỷ đồng (+28.5%), nhờ tăng trưởng tín dụng mạnh ~7% cùng biên lãi thuần (NIM) phục hồi.

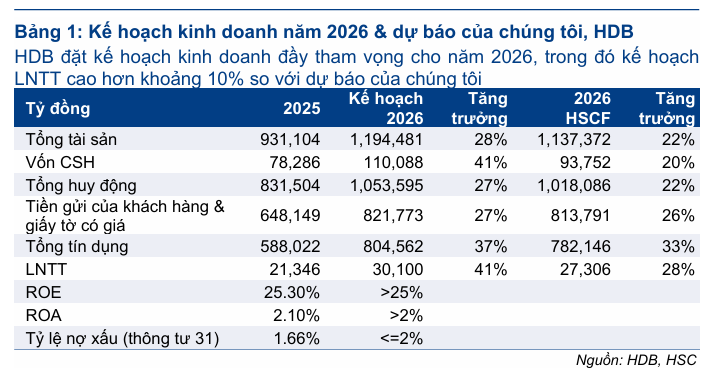

- Kế hoạch năm 2026 đặt mục tiêu LNTT >30,100 tỷ đồng (+41% YoY), tổng tài sản ~1.2 triệu tỷ đồng (+28%), tín dụng hợp nhất tăng 37%, ROE duy trì >25%, nợ xấu kiểm soát dưới 2%.

-

Ngân hàng triển khai chiến lược tập đoàn tài chính tích hợp: tăng vốn điều lệ thêm ~19.8%, nâng sở hữu tại HDBS (51–90%) và HD Saison (75%), phát triển ngân hàng số Vikki Bank, đồng thời được các CTCK định giá cổ phiếu 30,000–33,000 đồng/cp với khuyến nghị tích cực.

Đại hội đồng cổ đông thường niên năm 2026 của Ngân hàng Thương mại Cổ phần Phát triển Thành phố Hồ Chí Minh (HDBank – HDB) vừa diễn ra vào ngày 24/04/2026 đã đánh dấu một cột mốc quan trọng trong chiến lược chuyển mình từ một ngân hàng tăng trưởng cao sang mô hình tập đoàn tài chính tích hợp.

Với những con số kế hoạch đầy tham vọng cùng lộ trình tăng vốn quyết liệt, HDBank đang khẳng định vị thế dẫn đầu về hiệu quả trong hệ thống ngân hàng Việt Nam.

KẾT QUẢ KINH DOANH QUÝ 1 NĂM 2026 DUY TRÌ ĐÀ TĂNG TRƯỞNG ẤN TƯỢNG

Dù kết quả chi tiết chưa được công bố đầy đủ tại thời điểm Đại hội, các CTCK đều đưa ra những dự báo rất lạc quan về kết quả kinh doanh quý đầu năm của HDBank.

SSI Research ước tính lợi nhuận trước thuế của ngân hàng đạt khoảng 6,600 tỷ đồng, tăng trưởng 23.2% so với cùng kỳ năm trước. Trong khi đó, MBS Research dự báo lợi nhuận sau thuế quý 1 có thể chạm mốc 5,599 tỷ đồng, tăng tới 28.5%.

Động lực chính giúp ngân hàng duy trì đà bứt phá ngay từ đầu năm đến từ khả năng hấp thụ tín dụng tốt với mức tăng trưởng dư nợ ước đạt khoảng 7% trong quý 1, cao hơn đáng kể so với mức trung bình của toàn ngành.

Biên lãi thuần (NIM) cũng ghi nhận sự phục hồi nhẹ nhờ lợi thế từ nền chi phí vốn thấp của năm trước và sự tham gia ổn định vào thị trường liên ngân hàng trong giai đoạn thanh khoản căng thẳng.

CHIẾN LƯỢC TĂNG TRƯỞNG THAM VỌNG TRONG CHU KỲ MỚI 2026-2030

Đại hội đồng cổ đông đã thông qua kế hoạch kinh doanh năm 2026 với những mục tiêu kỷ lục, mở đầu cho chu kỳ tăng trưởng chiến lược giai đoạn 2026-2030.

HDBank đặt mục tiêu lợi nhuận trước thuế đạt trên 30,100 tỷ đồng, tương ứng với mức tăng trưởng 41% so với năm 2025. Quy mô tổng tài sản dự kiến sẽ tiệm cận mốc 1.2 triệu tỷ đồng, tăng 28%.

Đặc biệt, mục tiêu tăng trưởng tín dụng hợp nhất được đẩy lên mức 37%, con số thuộc nhóm cao nhất hệ thống, tập trung mạnh vào các lĩnh vực hạ tầng, sản xuất kinh doanh và chuỗi cung ứng.

Các chỉ tiêu hiệu quả tiếp tục được kỳ vọng duy trì ở mức dẫn đầu thị trường với hệ số sinh lời trên vốn chủ sở hữu (ROE) trên 25% và tỷ lệ nợ xấu được kiểm soát chặt chẽ dưới ngưỡng 2%.

CHÍNH SÁCH CỔ TỨC VÀ KẾ HOẠCH TĂNG VỐN CHỦ ĐỘNG

Về phương án phân phối lợi nhuận, HDBank tiếp tục duy trì truyền thống chi trả cổ tức ở mức cao nhưng có sự điều chỉnh linh hoạt để củng cố nền tảng vốn. Ngân hàng đã thông qua kế hoạch chia cổ tức bằng cổ phiếu với tỷ lệ 30% cho năm tài chính 2025 và dự kiến duy trì mức cổ tức 30% cho năm 2026.

Ở góc độ rộng hơn, ban lãnh đạo cho biết HDB sẽ duy trì chính sách cổ tức đều đặn, thường quanh mức 25%/năm và lên tới 30% trong những năm gần đây, với lần gián đoạn duy nhất gắn với giai đoạn tái cơ cấu theo yêu cầu của NHNN.

Để hỗ trợ cho mục tiêu bứt phá về quy mô, HDBank triển khai lộ trình tăng vốn điều lệ thêm khoảng 19.8% thông qua hai phương thức chính.

Thứ nhất là chuyển đổi phần còn lại của lô trái phiếu quốc tế trị giá 165 triệu USD thành hơn 289 triệu cổ phiếu với giá chuyển đổi tương đương 13,100 đồng/cổ phiếu.

Thứ hai là kế hoạch phát hành riêng lẻ tối đa 700 triệu cổ phiếu cho các nhà đầu tư chuyên nghiệp trong giai đoạn 2026-2027 nhằm tăng cường vốn cấp 1 và hệ số an toàn vốn CAR.

HOÀN THIỆN HỆ SINH THÁI TẬP ĐOÀN TÀI CHÍNH ĐA NĂNG

Một trong những điểm nhấn tại Đại hội là lộ trình củng cố quyền kiểm soát tại các công ty con quan trọng để tạo sức mạnh cộng hưởng cho hệ sinh thái HD Financial Group.

HDBank dự kiến nâng tỷ lệ sở hữu tại Công ty Chứng khoán HD (HDBS) từ mức 30% lên khoảng 51-90% để hợp nhất thành công ty con, đồng thời chuẩn bị cho kế hoạch IPO đơn vị này trong năm 2026.

Đối với mảng tài chính tiêu dùng, ngân hàng cũng triển khai mua lại 25% cổ phần từ đối tác Credit Saison để nâng tỷ lệ sở hữu tại HD Saison lên 75% và thực hiện chuyển đổi mô hình từ công ty trách nhiệm hữu hạn sang công ty cổ phần.

Bên cạnh đó, ngân hàng số Vikki Bank sau khi đạt điểm hòa vốn vào năm 2025 đang trở thành “cánh tay nối dài” để thâm nhập sâu vào phân khúc khách hàng số, đóng góp quan trọng vào việc tối ưu hóa chi phí hoạt động cho toàn tập đoàn.

TRIỂN VỌNG DÀI HẠN VÀ ĐỊNH GIÁ

Giới phân tích đánh giá HDBank đang sở hữu lợi thế cạnh tranh vượt trội nhờ hạn mức tăng trưởng tín dụng 35-37% được cấp nhờ tham gia tái cơ cấu tổ chức tín dụng yếu kém.

Mức thặng dư vốn vững chắc cùng hệ sinh thái khách hàng rộng lớn từ Sovico, Vietjet và các đối tác chuỗi giá trị là nền tảng giúp ngân hàng duy trì hiệu suất sinh lời cao bất chấp biến động vĩ mô.

SSI Research nâng mức giá mục tiêu cho cổ phiếu HDB lên 32,000 đồng/cp, trong khi HSC đưa ra mức định giá khả quan hơn là 33,000 đồng/cp. ACBS và SHS cùng duy trì quan điểm tích cực với giá mục tiêu 30,000 đồng/cp, dựa trên kỳ vọng về các chất xúc tác từ việc nới room ngoại lên 49% và lộ trình niêm yết các công ty thành viên.

Tại ĐHCĐ 2026, mặc dù các chỉ số định giá như P/B đã cải thiện trong những năm gần đây, nhưng ban lãnh đạo tin rằng giá cổ phiếu hiện tại vẫn chưa phản ánh hết tiềm năng tạo giá trị trong tương lai của HDB.

Ngân hàng gắn quan điểm này với sự tự tin vào khả năng duy trì mức sinh lời thuộc nhóm đầu, được hỗ trợ bởi nền tảng quản trị tốt hơn, năng lực vốn vững chắc, kỷ luật thực thi cao và khung quản trị rủi ro thận trọng

So sánh quan điểm của các CTCK về HDB

| Tiêu chí | SSI Research (17.3.2026) | SHS Research (30.3.2026) | ACBS (10.4.2026) |

| Khuyến nghị | MUA | KHẢ QUAN | KHẢ QUAN |

| Giá mục tiêu (VND/cp) | 32,000 | 30,000 | 30,000 |

| Dự báo LNTT 2026 | 27,635 tỷ đồng | 26,806 tỷ đồng | 28,187 tỷ đồng |

| Tăng trưởng lợi nhuận | +29.6% yoy | +25.7% yoy | +32.8% yoy |

| Tăng trưởng tín dụng | 30.3% | 30.0% | 34.2% |

| Biên lãi thuần (NIM) | 4.44% | 4.40% | 4.80% |

| Tỷ lệ nợ xấu (NPL) | 2.52% | 2.50% | 2.50% |

| Hiệu suất sinh lời (ROE) | 25.7% | 23.27% | 24.7% |

| Động lực chính | Hạn mức tín dụng 35% nhờ Vikki Bank; thu nhập phí tăng mạnh (+40%); kế hoạch IPO HDBS. | Lợi thế room tín dụng vượt trội; hệ sinh thái đa ngành Sovico; IPO các công ty con. | Chuyển đổi 165 triệu USD trái phiếu; nới room ngoại lên 49%; IPO HDBS và HD Saison. |

| Rủi ro trọng yếu | Tỷ lệ hình thành nợ xấu mới cao; áp lực trích lập dự phòng tăng mạnh. | Tính minh bạch chất lượng nợ khi bán cho Vikki Bank; lãi suất huy động tăng ảnh hưởng NIM. | Nhạy cảm với rủi ro lãi suất cao do tỷ trọng cho vay BĐS và tiêu dùng lớn (~34% dư nợ). |