Phân tích Doanh Nghiệp

KDH, NLG: Thời thế đã trở lại cho ngành bất động sản?

-

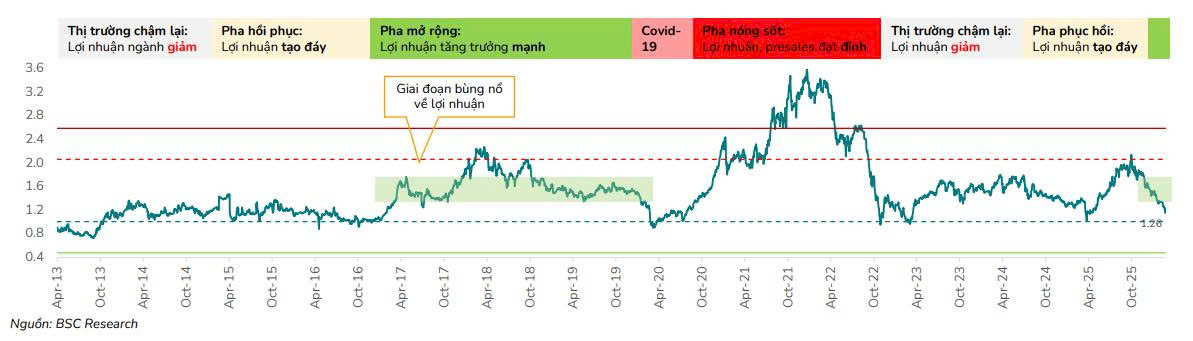

Định giá ngành bất động sản đã chiết khấu sâu: chỉ số P/B trung vị toàn ngành chỉ còn 1.2–1.3x, thấp hơn mức trung bình 1.5x của chu kỳ 2013–2022, phản ánh phần lớn rủi ro tiêu cực vào giá cổ phiếu .

- Nam Long (NLG) hiện có P/B khoảng 1.0x, thấp hơn đáng kể so với trung bình 5 năm; dự báo lợi nhuận sau thuế năm 2027 tăng trưởng 49% nhờ các dự án lớn như Izumi và Waterpoint .

-

Khang Điền (KDH) đặt kế hoạch tăng trưởng lợi nhuận 43% trong năm 2026, với động lực từ dự án Gladia by the Waters (biên lợi nhuận gộp >70%) và các đại dự án quy mô hàng trăm ha, được định giá mục tiêu 35,700–36,200 đồng/cổ phiếu

Thị trường bất động sản và cơ hội mở ra từ vùng định giá hấp dẫn trong chu kỳ mới

Thị trường bất động sản Việt Nam đang đứng trước một bước ngoặt quan trọng khi các yếu tố vĩ mô và hành lang pháp lý bắt đầu định hình lại cấu trúc ngành theo hướng minh bạch và bền vững hơn. Sau giai đoạn đầy thách thức, sự phân hóa giữa các doanh nghiệp đang diễn ra rõ nét hơn bao giờ hết.

Những đơn vị sở hữu quỹ đất sạch, năng lực tài chính mạnh và sản phẩm đáp ứng nhu cầu ở thực đang dần lấy lại vị thế, mở ra cơ hội cho các nhà đầu tư dài hạn. Mặc dù áp lực từ lãi suất và tâm lý thị trường vẫn còn hiện hữu trong ngắn hạn, nhưng sự chuyển dịch tích cực từ các chính sách đặc thù và các đại dự án hạ tầng đang tạo nên một bệ phóng vững chắc cho triển vọng tăng trưởng giai đoạn 2026-2027.

Định giá ngành bất động sản đã chiết khấu sâu về vùng rẻ lịch sử

Sau đợt điều chỉnh mạnh từ cuối năm 2025 đến quý I/2026, giá cổ phiếu của nhiều doanh nghiệp bất động sản đã giảm từ 30% đến 50% so với vùng đỉnh tháng 10/2025.

Theo các dữ liệu phân tích của BSC, chỉ số P/B trung vị của toàn ngành hiện chỉ còn khoảng 1.2x đến 1.3x, thấp hơn đáng kể so với mức trung bình 1.5x của cả chu kỳ 2013-2022.

Mức định giá này hiện đang tiệm cận ngưỡng hỗ trợ lịch sử của giai đoạn tăng trưởng lợi nhuận mạnh 2017-2019, cho thấy phần lớn các rủi ro tiêu cực đã được phản ánh vào giá cổ phiếu.

Đây là điều kiện lý tưởng để các nhà đầu tư bắt đầu chọn lọc các cổ phiếu đầu ngành có mức chiết khấu sâu so với giá trị tài sản ròng (RNAV), đặc biệt khi triển vọng lợi nhuận đang có dấu hiệu phục hồi nhờ lượng backlog dồi dào từ doanh số mở bán giai đoạn trước.

Thích ứng với áp lực lãi suất và bài toán thanh khoản ngắn hạn

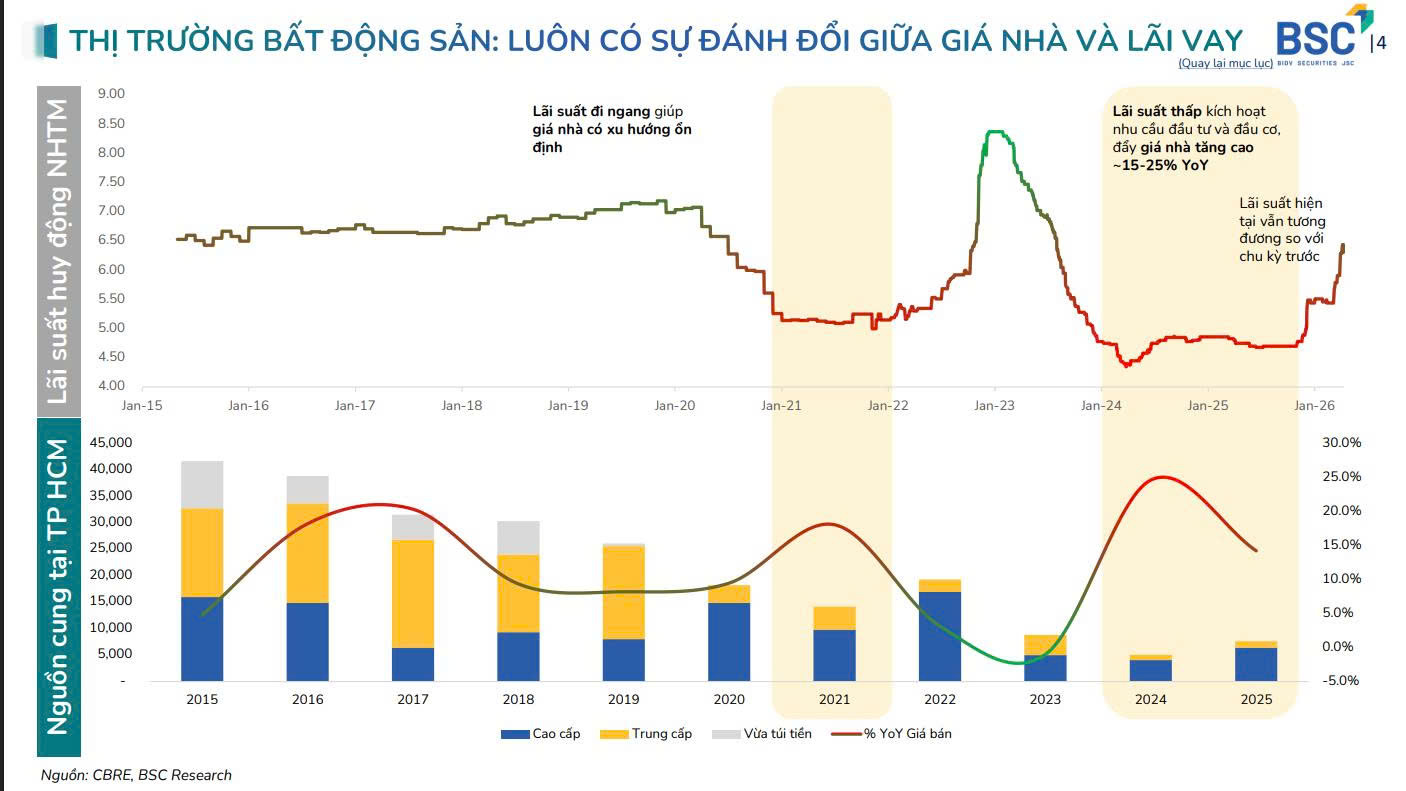

Một trong những lực cản lớn nhất hiện nay là mặt bằng lãi suất cho vay bất động sản đang neo ở mức cao, với lãi suất cố định tại các ngân hàng lớn dao động từ 13,6% đến 14% mỗi năm. Điều này đã tác động trực tiếp đến nhu cầu vay mua nhà và làm suy yếu khả năng hấp thụ sản phẩm ở các phân khúc cao cấp có diện tích lớn.

Tuy nhiên, thị trường không rơi vào tình trạng đóng băng nhờ sự chủ động của các nhà phát triển lớn như Khang Điền hay Nam Long thông qua các chương trình hỗ trợ lãi suất kéo dài từ 18 đến 24 tháng cho khách hàng.

Bên cạnh đó, việc Ngân hàng Nhà nước duy trì lập trường thận trọng và kiểm soát chặt chẽ tín dụng bất động sản không vượt quá tăng trưởng chung của hệ thống dù gây áp lực thanh khoản ngắn hạn nhưng lại giúp thị trường tránh được rủi ro “bong bóng” và chuẩn bị cho một sự phục hồi lành mạnh hơn.

Câu chuyện dài hạn từ hành lang pháp lý và hạ tầng đô thị

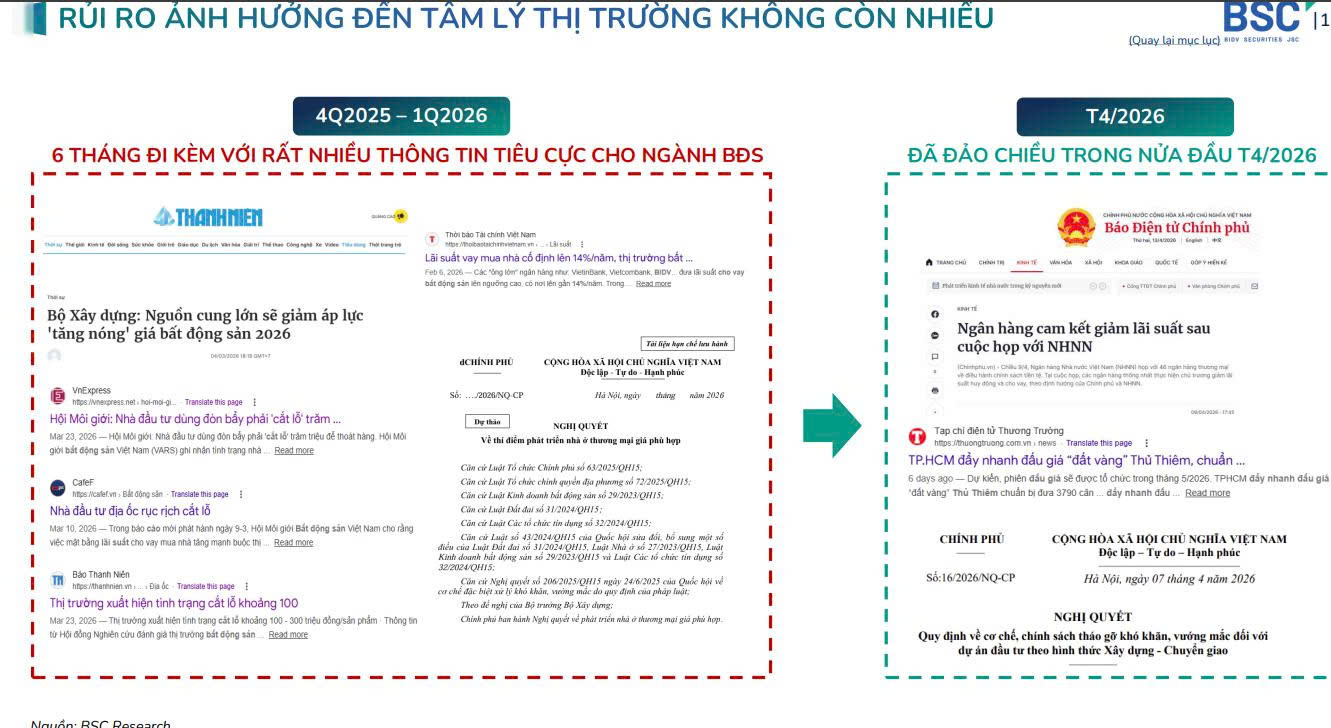

Triển vọng dài hạn của ngành bất động sản được củng cố bởi nỗ lực không ngừng của Chính phủ trong việc tháo gỡ các “nút thắt” pháp lý. Việc thông qua Nghị quyết 254 và ban hành Nghị định 49/2026/NĐ-CP đã mang lại bước đột phá trong công tác giải phóng mặt bằng, cho phép thu hồi phần diện tích còn lại khi doanh nghiệp đạt được sự đồng thuận của trên 75% diện tích dự án.

Đồng thời, Luật Đất đai sửa đổi dự kiến hoàn tất vào năm 2026 sẽ giúp tinh gọn thủ tục phê duyệt và đưa việc xác định tiền sử dụng đất về mức hợp lý, khả thi hơn cho chủ đầu tư.

Sự cộng hưởng từ chiến lược phát triển đô thị gắn kết giao thông công cộng (TOD) và gói đầu tư hạ tầng kỷ lục lên tới 1.2 triệu tỷ đồng với hàng loạt dự án vành đai, cao tốc và sân bay mới chính là động lực then chốt giúp gia tăng giá trị tài sản bền vững cho các dự án tại khu vực ngoại thành và đô thị vệ tinh.

Sự thay đổi yếu tố tâm lý và sự trở lại của nhu cầu thực

Tâm lý nhà đầu tư đã có sự dịch chuyển mạnh mẽ từ đầu cơ lướt sóng sang ưu tiên các sản phẩm “nhà thật – sổ thật” và các chủ đầu tư uy tín. Dù tâm lý người mua nhà có phần thận trọng trong quý I/2026, lượng giao dịch thực tế vẫn duy trì mức tăng trưởng 35% so với cùng kỳ năm trước, cho thấy nhu cầu nhà ở tại các đô thị lớn như TP.HCM và Hà Nội vẫn luôn thường trực.

Thị trường đang bước vào giai đoạn “thanh lọc” tự nhiên, nơi những dự án hoàn thiện pháp lý và bàn giao sổ hồng đúng hạn tạo dựng được niềm tin vững chắc. Xu hướng này ủng hộ các doanh nghiệp có truyền thống minh bạch và tiềm lực tài chính ổn định, giúp họ duy trì được tỷ lệ hấp thụ trên 90% ngay cả trong bối cảnh cạnh tranh nguồn cung gia tăng.

Nam Long (NLG) – Điểm sáng từ phân khúc nhà ở vừa túi tiền

Nam Long tiếp tục khẳng định vị thế dẫn đầu trong phân khúc nhà ở “giá phù hợp” vốn là trọng tâm được Chính phủ khuyến khích thông qua các cơ chế thí điểm mới. Với mức định giá P/B hiện tại chỉ khoảng 1.0x, thấp hơn đáng kể so với mức trung bình 5 năm, NLG đang cho thấy sức hấp dẫn lớn đối với các nhà đầu tư giá trị.

Doanh nghiệp sở hữu quỹ đất sạch dồi dào và hồ sơ năng lực tốt để tiếp cận thêm các quỹ đất mới theo dự thảo nghị quyết thí điểm nhà ở thương mại giá phù hợp với mức lợi nhuận định mức cạnh tranh.

Dự báo lợi nhuận sau thuế của Nam Long sẽ bứt phá mạnh mẽ trong năm 2027 với mức tăng trưởng kỳ vọng đạt 49%, được dẫn dắt bởi doanh số bán hàng từ các dự án quy mô lớn như Izumi và Waterpoint.

NLG vững vàng trước biến động lãi suất, rủi ro này đã được phản ánh vào trong giá

Khang Điền (KDH) – Nội lực vững vàng và chu kỳ bùng nổ lợi nhuận

Tập đoàn Khang Điền nổi lên như một biểu tượng của sự an toàn và hiệu quả với kế hoạch tăng trưởng lợi nhuận 43% trong năm 2026 vừa được ĐHCĐ thông qua. Động lực chính trong ngắn hạn đến từ việc bàn giao dự án Gladia by the Waters – dự án liên doanh với đối tác Singapore Keppel Land mang lại biên lợi nhuận gộp cao kỷ lục trên 70%.

KDH đã thành công trong việc hình thành cụm đô thị tích hợp gần 40 ha tại khu vực Bình Trưng – Cát Lái sau khi thâu tóm thêm dự án 8,2 ha tại Cát Lái trong quý I/2026.

Với lộ trình triển khai các đại dự án như The Solina và KĐT Tân Tạo quy mô 330 ha vào năm 2027, Khang Điền đang hội tụ đầy đủ các yếu tố để dẫn dắt sự hồi phục của thị trường bất động sản phía Nam, đồng thời được các tổ chức tài chính định giá mục tiêu ở mức 35,700 – 36,200 đồng/cổ phiếu.

KDH: chương trình hỗ trợ lãi suất linh hoạt giúp công ty vượt qua cơn bão lãi suất