Phân tích Doanh Nghiệp

Không chỉ tăng trưởng 25% trong quý 1.2026, PVS đang che dấu lợi nhuận như thế nào?

-

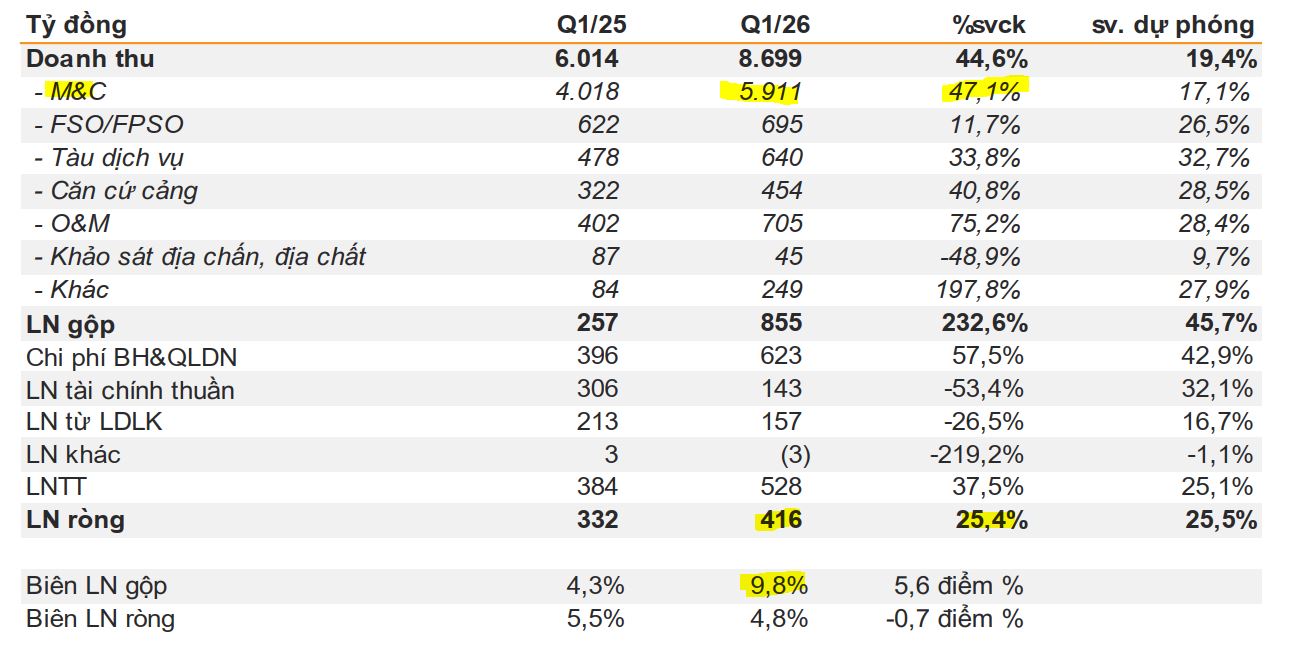

Quý 1/2026, PVS đạt doanh thu thuần 8,699 tỷ đồng (+44.6% YoY) và lợi nhuận ròng 416 tỷ đồng (+25.4% YoY), hoàn thành sớm 25.5% kế hoạch năm nhờ tiến độ thần tốc tại các siêu dự án Lô B – Ô Môn, Lạc Đà Vàng và điện gió ngoài khơi.

- Doanh nghiệp chủ động trích lập dự phòng 745 tỷ đồng (458 tỷ ngắn hạn, 287 tỷ dài hạn) cho các dự án trọng điểm, đồng thời chuyển 282 tỷ đồng chi phí bảo hành sang mục chi phí bán hàng, giúp biên lợi nhuận gộp cải thiện lên 9.8% nhưng vẫn “kìm hãm” lợi nhuận ròng để duy trì tăng trưởng ổn định.

-

Với lượng tiền mặt hơn 16,000 tỷ đồng (gấp 16 lần nợ vay) và “kho dự phòng” hơn 3,955 tỷ đồng, PVS có khả năng hoàn nhập lợi nhuận bất ngờ trong các năm tới. Các CTCK định giá cổ phiếu ở mức 47,800–54,900 đồng/cp, kỳ vọng lợi nhuận ròng cả năm có thể vượt 1,900 tỷ đồng

Đối với Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (mã cổ phiếu: PVS), các khoản dự phòng phải trả và dự phòng bảo hành công trình đóng vai trò như một bộ điều tiết chiến lược, cho phép doanh nghiệp chủ động quản trị điểm rơi lợi nhuận, đồng thời xây dựng một “bộ đệm” tài chính vững chắc trước những biến động phức tạp của thị trường năng lượng toàn cầu.

Việc phân tích chi tiết dữ liệu tài chính Quý 1 năm 2026 cho thấy PVS đang bước vào một chu kỳ mới của hoạt động trích lập và quản trị rủi ro, gắn liền với tiến độ triển khai thần tốc của siêu dự án Lô B – Ô Môn và các dự án điện gió ngoài khơi tại khu vực Châu Á và Châu Âu. Cơ chế này không chỉ phản ánh sự thận trọng trong quản trị rủi ro kỹ thuật mà còn là một nghệ thuật trong việc trình bày báo cáo tài chính, giúp duy trì sự kỳ vọng của thị trường trong dài hạn ngay cả khi các yếu tố chi phí nguyên vật liệu và áp lực lạm phát đang có xu hướng gia tăng. Việc hiểu rõ bản chất của các con số dự phòng này là chìa khóa để đánh giá đúng tiềm năng tăng trưởng và giá trị thực chất của PTSC.

Vai trò chiến lược của các khoản dự phòng trong mô hình kinh doanh EPCI

Mô hình kinh doanh thiết kế, mua sắm, chế tạo, lắp đặt và vận hành (EPCI) của PVS đặc trưng bởi các hợp đồng có giá trị cực lớn, thường lên đến hàng trăm triệu hoặc hàng tỷ USD, với thời gian thực hiện kéo dài từ 3 đến 5 năm. Trong suốt vòng đời của một dự án M&C, các rủi ro về mặt kỹ thuật, môi trường và pháp lý luôn thường trực. Do đó, việc trích lập dự phòng bảo hành công trình là một nghĩa vụ bắt buộc nhằm đảm bảo doanh nghiệp có đủ nguồn lực để xử lý các sai sót hoặc hỏng hóc phát sinh sau khi bàn giao dự án cho chủ đầu tư.

Cơ chế điều tiết lợi nhuận thông qua dự phòng tại PVS hoạt động dựa trên nguyên tắc “tích cốc phòng cơ“. Trong các giai đoạn cao điểm của dự án, khi doanh thu được ghi nhận mạnh mẽ theo tiến độ hoàn thành (Percentage of Completion – POC), doanh nghiệp thường chủ động trích lập các khoản dự phòng ở mức cao nhất có thể.

Điều này dẫn đến việc lợi nhuận gộp trong ngắn hạn có thể không phản ánh hết tiềm năng thực tế, nhưng lại tạo ra một nguồn lực tích lũy khổng lồ dưới dạng dự phòng phải trả trên bảng cân đối kế toán. Khi dự án kết thúc hoặc khi các rủi ro dự kiến không xảy ra, việc hoàn nhập dự phòng sẽ trở thành một nguồn thu nhập “bất ngờ“, giúp ổn định hóa lợi nhuận trong những giai đoạn doanh thu thấp hơn hoặc khi thị trường đối mặt với khó khăn.

Phẫu thuật cấu trúc dự phòng Quý 1 năm 2026

Dữ liệu từ thuyết minh báo cáo tài chính hợp nhất Quý 1 năm 2026 của PVS cho thấy một bức tranh chi tiết về sự phân bổ các khoản dự phòng theo từng dự án trọng điểm. Đây là cơ sở dữ liệu quan trọng nhất để hiểu cách doanh nghiệp đang “giấu” hoặc “để dành” lợi nhuận cho các kỳ tương lai.

Phân tích dự phòng phải trả ngắn hạn

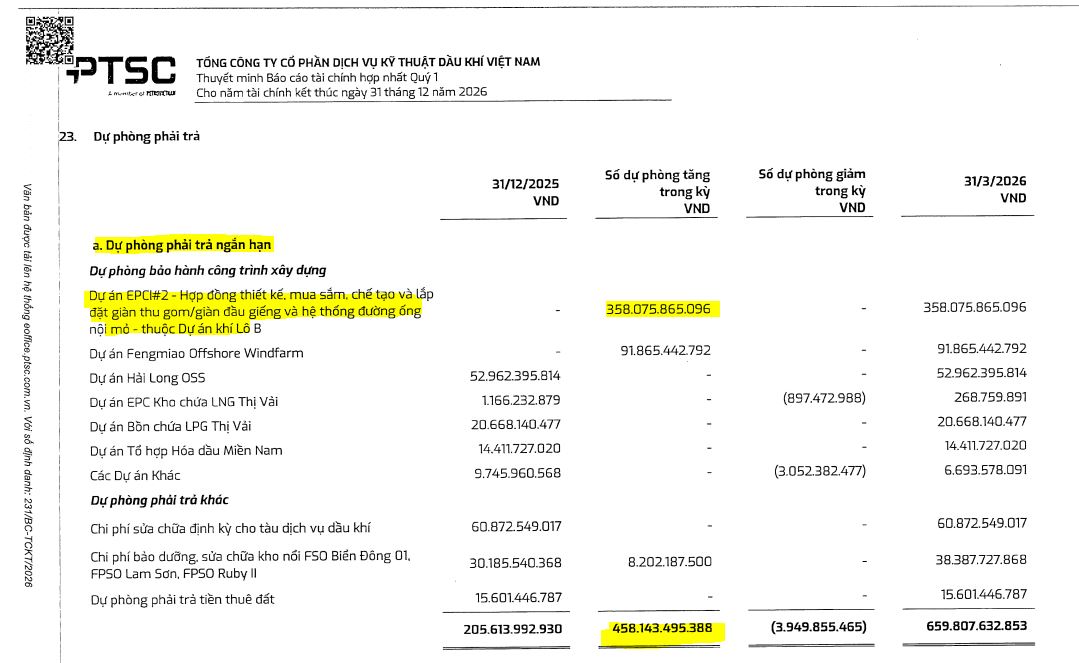

Tại ngày 31/03/2026, số dư dự phòng phải trả ngắn hạn của PVS đạt mức 659.8 tỷ đồng, tăng mạnh 458 tỷ đồng so với con số 205.6 tỷ đồng vào đầu năm. Sự gia tăng này chủ yếu đến từ các khoản trích lập mới cho các siêu dự án đang trong giai đoạn triển khai quyết liệt.

Nguồn: Thuyết minh báo cáo tài chính PVS Q1/2026, Hình 1

Khoản trích lập mới hơn 358 tỷ đồng cho dự án EPCI#2 thuộc chuỗi dự án Lô B chỉ trong vòng 3 tháng đầu năm cho thấy cường độ làm việc tại các bãi chế tạo đang ở mức rất cao. Việc ghi nhận dự phòng ngắn hạn phản ánh phần nghĩa vụ bảo hành dự kiến sẽ phát sinh hoặc cần được phân bổ trong vòng 12 tháng tới khi các hạng mục đầu tiên của dự án được hoàn thành hoặc đạt mốc bàn giao trung gian.

Phân tích dự phòng phải trả dài hạn

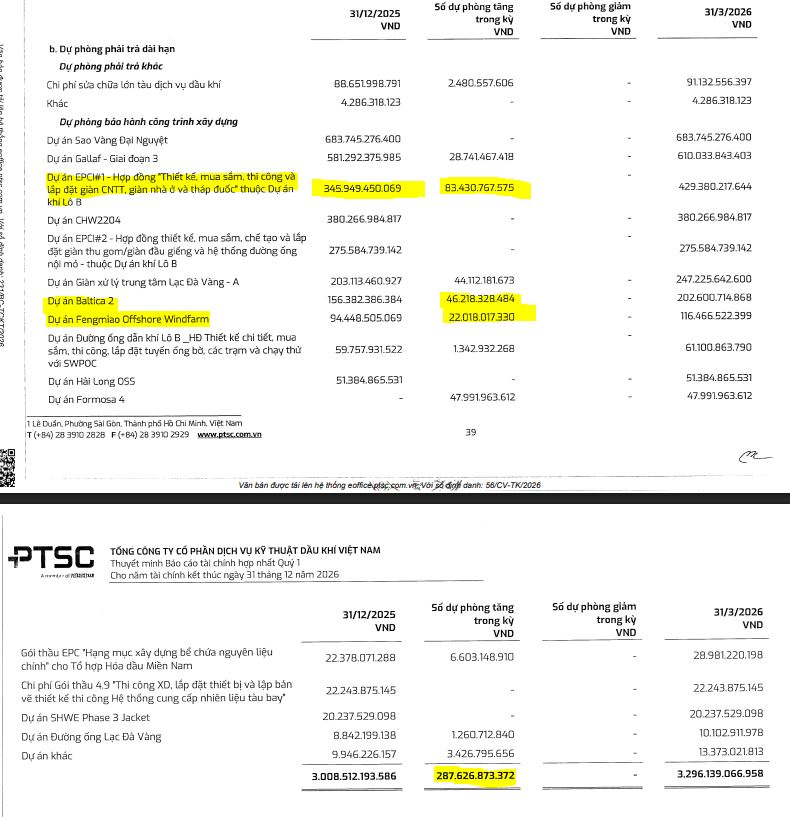

Phần lớn các khoản dự phòng của PVS nằm ở mục dài hạn, phản ánh bản chất của các hợp đồng EPCI kéo dài nhiều năm. Tổng số dư dự phòng dài hạn tại cuối Quý 1 năm 2026 đạt con số khổng lồ 3,296 tỷ đồng.

Nguồn: Thuyết minh báo cáo tài chính PVS Q1/2026, Hình 1

Sự phân bổ này cho thấy PVS đang duy trì một danh mục dự phòng cực kỳ đa dạng. Đáng chú ý, dự án Sao Vàng Đại Nguyệt dù đã đi vào vận hành từ lâu nhưng vẫn duy trì mức dự phòng hơn 683 tỷ đồng. Đây chính là một “kho báu” lợi nhuận tiềm năng.

Nếu thời hạn bảo hành kết thúc mà không có sự cố lớn, khoản tiền này sẽ được hoàn nhập thẳng vào lợi nhuận trước thuế, tạo ra những con số tăng trưởng đột biến trong các quý tương lai tương tự như đợt hoàn nhập 247 tỷ đồng vào Quý 4 năm 2025.

Chiến thuật chuyển dịch chi phí: Từ Giá vốn hàng bán sang Chi phí bán hàng

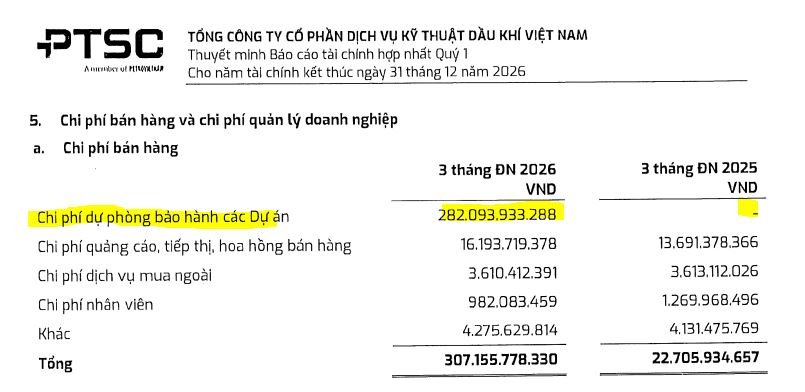

Một trong những điểm tinh vi nhất trong hoạt động điều tiết lợi nhuận của PVS trong Quý 1 năm 2026 là sự thay đổi trong phương pháp hạch toán chi phí dự phòng bảo hành. Theo thuyết minh về chi phí bán hàng và quản lý doanh nghiệp, PVS đã ghi nhận một khoản chi phí dự phòng bảo hành các dự án lên tới 282.09 tỷ đồng vào mục chi phí bán hàng. Trong Quý 1 năm 2025, dòng chi phí này ghi nhận bằng 0.

Chúng ta hãy nhìn lại một chút về về các con số trên bảng cân đối kế toán và báo cáo kết quả kinh doanh.

Trên Bảng cân đối kế toán, các con số 458 tỷ và 287 tỷ phản ánh tổng mức trích lập mới (số phát sinh tăng) trong kỳ, chưa trừ đi các khoản đã sử dụng hoặc hoàn nhập.

-

Dự phòng ngắn hạn tăng 458 tỷ đồng: Chủ yếu do trích lập mới cho dự án EPCI#2 – Lô B (358 tỷ đồng) và dự án điện gió Fengmiao (91.8 tỷ đồng).

-

Dự phòng dài hạn tăng 287 tỷ đồng: Đến từ một loạt dự án trọng điểm đang ở giai đoạn cao điểm như EPCI#1 – Lô B (83.4 tỷ đồng), Lạc Đà Vàng (44.1 tỷ đồng), Baltica 2 (46.2 tỷ đồng).

-

Tổng mức trích lập mới trên Bảng cân đối: 458 tỷ + 287 tỷ = 745 tỷ đồng

Còn trên bảng báo cáo kết quả kinh doanh, con số 282 tỷ đồng xuất hiện trong mục “Chi phí dự phòng bảo hành các dự án” thuộc Chi phí bán hàng. Đây là điểm mấu chốt trong thay đổi chính sách kế toán của PVS năm 2026:

Sự thay đổi này có ý nghĩa cực kỳ quan trọng đối với việc trình bày hiệu quả hoạt động kinh doanh:

-

Làm “đẹp” biên lợi nhuận gộp (GPM): Thông thường, chi phí bảo hành dự án được trích lập và tính vào giá vốn hàng bán (COGS). Khi PVS chuyển khoản 282 tỷ đồng này sang mục chi phí bán hàng, giá vốn hàng bán sẽ giảm đi một lượng tương ứng. Kết quả là biên lợi nhuận gộp của mảng M&C nói riêng và toàn công ty nói chung đã tăng mạnh lên mức 9.8%, so với mức nền chỉ khoảng 5-6% của các năm trước. Điều này tạo ra một ấn tượng mạnh mẽ đối với các nhà đầu tư về việc PVS đã tối ưu hóa chi phí sản xuất và quản trị dự án xuất sắc.

-

Kiểm soát lợi nhuận hoạt động (OPM): Mặc dù biên lợi nhuận gộp tăng, nhưng lợi nhuận hoạt động và lợi nhuận ròng vẫn được duy trì ở mức tăng trưởng ổn định (khoảng 25.4%) thay vì tăng trưởng nóng. Việc đẩy chi phí vào mục chi phí bán hàng giúp PVS “kìm hãm” đà tăng của lợi nhuận ròng, tránh việc tạo ra một mức nền (base) quá cao cho các quý tiếp theo của năm 2026. Đây là kỹ thuật điều tiết lợi nhuận điển hình để duy trì biểu đồ tăng trưởng bền vững qua các năm.

Tóm tắt cơ chế điều tiết

| Chỉ tiêu | Giá trị (Tỷ VND) | Vị trí ghi nhận | Ý nghĩa chiến lược |

| Tổng trích lập mới | 745 | Bảng cân đối kế toán | Xây dựng “bộ đệm” rủi ro cho siêu dự án Lô B và điện gió. |

| Phần tách ra | 282 | Chi phí bán hàng |

Giảm áp lực cho Giá vốn, giúp biên lợi nhuận gộp đẹp hơn (9.8%). |

| Phần giữ lại | ~463 | Giá vốn hàng bán (COGS) | Duy trì tính thận trọng, “để dành” lợi nhuận cho các quý sau thông qua hoàn nhập. |

Mối liên hệ giữa chu kỳ dự án và nghĩa vụ trích lập

Sự gia tăng của các khoản dự phòng trong Quý 1 năm 2026 không phải là ngẫu nhiên mà gắn liền với cường độ thực hiện các dự án trọng điểm.

Chuỗi dự án Lô B – Ô Môn: Động lực và rủi ro

Năm 2026 được xác định là năm cao điểm giải ngân cho siêu dự án Lô B với tổng mức đầu tư hơn 10 tỷ USD. PVS, với tư cách là tổng thầu EPCI cho các giàn công nghệ trung tâm (EPCI#1) và giàn thu gom (EPCI#2), đang thực hiện khối lượng công việc khổng lồ.

Việc trích lập dự phòng lũy kế cho hai gói thầu này (tổng cộng hơn 1,062 tỷ đồng tính cả ngắn hạn và dài hạn) phản ánh mức độ thận trọng cao độ. Với tính chất là dự án trọng điểm quốc gia, bất kỳ sự chậm trễ nào về tiến độ hoặc sai sót kỹ thuật đều có thể dẫn đến các khoản phạt hợp đồng hoặc chi phí khắc phục lớn. Bằng cách trích lập dự phòng mạnh tay ngay từ giai đoạn đầu (vốn là giai đoạn doanh thu tăng trưởng nhanh nhưng rủi ro tiềm ẩn chưa bộc lộ), PVS đã tự xây dựng cho mình một lá chắn tài chính vững chắc.

Năng lượng tái tạo: Thử thách từ các tiêu chuẩn quốc tế

Các dự án điện gió ngoài khơi như Baltica 2 (Ba Lan) hay Fengmiao (Đài Loan) đòi hỏi PVS phải tuân thủ các tiêu chuẩn kỹ thuật khắt khe của Châu Âu và các nhà phát triển năng lượng hàng đầu thế giới như Orsted.

Khoản trích lập tăng thêm 46.2 tỷ đồng cho Baltica 2 và 22 tỷ đồng cho Fengmiao trong Quý 1 năm 2026 cho thấy PVS đang dự phòng cho những rủi ro liên quan đến việc vận chuyển chân đế giàn khoan xuyên đại dương và lắp đặt tại các vùng biển có điều kiện khí hậu khắc nghiệt.

Đây là những lĩnh vực mới mà PVS đang tiên phong, nên việc duy trì mức dự phòng cao là cần thiết để bảo vệ danh tiếng và đảm bảo hiệu quả tài chính dài hạn.

Tác động của môi trường pháp lý mới năm 2026

Một yếu tố ngoại biên nhưng có tác động trực tiếp đến chính sách dự phòng của PVS là những thay đổi trong luật bảo hành công trình có hiệu lực từ ngày 01/01/2026 tại một số thị trường quốc tế mà PVS đang hoạt động (ví dụ như các điều chỉnh tại Châu Âu về quyền của người mua trong hợp đồng xây dựng).

Các quy định mới này thường kéo dài thời hạn thông báo lỗi (lên đến ít nhất 60 ngày sau khi phát hiện) và áp đặt thời hạn bảo hành bắt buộc tối thiểu 5 năm cho các công trình cố định. Để thích ứng, PVS buộc phải điều chỉnh tỷ lệ trích lập dự phòng trên mỗi đồng doanh thu ghi nhận được. Điều này giải thích tại sao trong Quý 1 năm 2026, số dư dự phòng phải trả dài hạn của PVS lại tăng trưởng mạnh mẽ đến vậy. Việc trích lập không chỉ để tuân thủ mà còn để đối phó với khả năng khách hàng thực hiện các quyền tự khắc phục lỗi và yêu cầu nhà thầu thanh toán chi phí.

Sức mạnh từ “Vua tiền mặt” và khả năng hoàn nhập dự phòng

Quản trị dự phòng không thể tách rời khỏi quản trị dòng tiền. PVS kết thúc năm 2025 với lượng tiền và tiền gửi ấn tượng lên tới 15,860 tỷ đồng, chiếm hơn 41% tổng tài sản. Bước sang Quý 1 năm 2026, vị thế tiền mặt này tiếp tục được củng cố nhờ dòng tiền từ các đợt tạm ứng dự án Lô B và Lạc Đà Vàng.

Sở dĩ PVS có thể mạnh tay trích lập dự phòng (làm giảm lợi nhuận kế toán) là vì dòng tiền thực tế (Cash flow) của doanh nghiệp vẫn rất dồi dào. Khác với nhiều doanh nghiệp xây lắp khác thường gặp áp lực về lợi nhuận để vay vốn ngân hàng, PVS sở hữu đòn bẩy tài chính âm (nợ vay chỉ khoảng 967 tỷ đồng, trong khi tiền mặt gấp 16 lần nợ).

Trạng thái này cho phép PVS “hy sinh” lợi nhuận ngắn hạn trên sổ sách để đổi lấy sự an toàn tuyệt đối và khả năng điều tiết lợi nhuận linh hoạt trong tương lai.

| Tương quan Tiền mặt và Dự phòng | Giá trị tại 31/12/2025 (Tỷ đồng) | Dự kiến tại 31/03/2026 (Tỷ đồng) | Tác động chiến lược |

| Tiền và tương đương tiền | 15,860 | >16,000 | Đảm bảo khả năng xử lý mọi rủi ro dự phòng |

| Tổng dự phòng phải trả | 3,214 | 3,955 | Bộ đệm lợi nhuận cho giai đoạn 2027-2028 |

| Tỷ lệ Nợ vay / Vốn CSH | 0.06 | <0.06 | Miễn nhiễm với biến động lãi suất |

Khi các dự án cũ như Sao Vàng Đại Nguyệt hay Gallaf Giai đoạn 3 kết thúc thời hạn bảo hành, PVS sẽ đứng trước cơ hội hoàn nhập hàng trăm tỷ đồng. Đây chính là “vũ khí bí mật” để doanh nghiệp có thể hoàn thành, thậm chí vượt xa kế hoạch lợi nhuận 1,500 tỷ đồng đặt ra cho năm 2026, ngay cả khi gặp phải các biến số bất lợi về giá dầu hay lạm phát chi phí nguyên vật liệu.

Đánh giá rủi ro từ nợ khó đòi và giảm giá hàng tồn kho

Ngoài dự phòng bảo hành, PVS cũng quản trị rất chặt chẽ các khoản dự phòng nợ khó đòi. Tại thị trường nội địa, các đối tác chính là PVN và các công ty con trong ngành, rủi ro mất vốn là cực kỳ thấp. Tuy nhiên, việc trích lập dự phòng vẫn được thực hiện để phản ánh sự chậm trễ trong thủ tục thanh quyết toán – một đặc thù của các dự án dầu khí thượng nguồn.

Về hàng tồn kho, trong bối cảnh giá thép và vật tư cơ khí biến động mạnh do địa chính trị (đặc biệt là căng thẳng tại Trung Đông), PVS phải đối mặt với rủi ro lạm phát chi phí. Tuy nhiên, khả năng đàm phán các hợp đồng mở hoặc có điều khoản điều chỉnh giá đã giúp doanh nghiệp giảm thiểu nhu cầu trích lập dự phòng giảm giá hàng tồn kho.

Thực tế, hàng tồn kho của PVS tăng mạnh 76.7% trong năm 2025 là để chuẩn bị cho chu kỳ thi công 2026, cho thấy doanh nghiệp đã chủ động tích trữ vật tư ở mức giá có lợi trước khi lạm phát đẩy giá lên cao.

Tầm nhìn 2026-2028: Dự phòng là “của để dành” cho cổ đông

Phân tích số liệu Quý 1 năm 2026 cho thấy PVS đang ở trong trạng thái tài chính lý tưởng: doanh thu tăng trưởng mạnh nhờ backlog kỷ lục, biên lợi nhuận gộp được cải thiện nhờ thay đổi hạch toán, và một lượng lớn lợi nhuận đang được “cất” trong các khoản dự phòng.

Chiến lược này mang lại hai ý nghĩa quan trọng cho cổ đông:

-

Duy trì cổ tức ổn định: Việc điều tiết lợi nhuận giúp PVS tránh được tình trạng lợi nhuận “trồi sụt” bất thường, từ đó duy trì chính sách cổ tức bằng tiền mặt đều đặn, vốn là điểm hấp dẫn nhất của cổ phiếu PVS trong dài hạn.

-

Định giá hấp dẫn trong tương lai: Các công ty chứng khoán như SSI, VNDirect hay Vietcap khi định giá PVS thường phải thực hiện điều chỉnh cộng lại các khoản dự phòng vượt mức để thấy được giá trị thực của doanh nghiệp. Với giá mục tiêu dao động từ 47,800 đến 54,900 VND/cổ phiếu, thị trường đang dần nhận ra giá trị của những khoản “của để dành” này.

Tăng trưởng bứt phá ngay trong giai đoạn mở đầu chu kỳ mới

Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) đã ghi nhận một khởi đầu đầy hứa hẹn cho năm tài chính 2026 với những con số doanh thu và lợi nhuận vượt xa kỳ vọng của thị trường. Theo báo cáo tài chính hợp nhất, doanh thu thuần quý 1 năm 2026 của doanh nghiệp đạt 8,699 tỷ đồng, tăng trưởng mạnh mẽ 44.6% so với cùng kỳ năm trước.

Đáng chú ý, lợi nhuận ròng dành cho cổ đông công ty mẹ đạt 416 tỷ đồng, tăng 25.4% so với quý 1 năm 2025, hoàn thành sớm 25.5% dự phóng lợi nhuận cả năm. Kết quả này được dẫn dắt chủ yếu bởi mảng Cơ khí và Xây lắp (M&C) với mức tăng trưởng doanh thu lên tới 47.1% nhờ tiến độ triển khai thần tốc tại các siêu dự án trọng điểm như Lô B – Ô Môn, Lạc Đà Vàng và các gói thầu điện gió ngoài khơi tại thị trường quốc tế.

Triển vọng năm 2026 sau Đại hội đồng cổ đông với thông điệp chiến lược

Sau kỳ Đại hội đồng cổ đông thường niên, PVS đã chính thức phát đi thông điệp hành động “Chuyển mình – Bứt phá” cho cả giai đoạn 2026–2030. Năm 2026 được xác định là năm bản lề để doanh nghiệp chuyển dịch từ vị thế nhà thầu nội địa sang một thương hiệu quốc tế trong lĩnh vực năng lượng tái tạo ngoài khơi và dịch vụ kỹ thuật dầu khí chất lượng cao.

Hội đồng quản trị đã đặt mục tiêu doanh thu hợp nhất năm 2026 ở mức thận trọng khoảng 33,000 đến 34,000 tỷ đồng và lợi nhuận trước thuế từ 1,270 đến 1,500 tỷ đồng. Tuy nhiên, với khối lượng công việc tồn đọng (backlog) kỷ lục và khả năng hoàn nhập các khoản dự phòng cũ, nhiều tổ chức tài chính nhận định PVS có thể dễ dàng vượt qua các chỉ tiêu này, hướng tới mức lợi nhuận ròng trên 1,900 tỷ đồng cho cả năm.