Phân tích Doanh Nghiệp

DPG thi công gói thầu dài 20 km cho VinSpeed tuyến đường sắt cao tốc Hà Nội – Quảng Ninh. Biên lợi nhuận ròng dự án Casamia Balanca Hội An thấp hơn kỳ vọng, chỉ 8%.

- DPG đang thi công gói thầu dài 20 km cho dự án đường sắt cao tốc Hà Nội – Quảng Ninh do VinSpeed làm chủ đầu tư, khẳng định năng lực trong mảng hạ tầng giao thông.

- Dự án bất động sản Casamia Balanca Hội An có biên lợi nhuận ròng chỉ đạt 8%, thấp hơn kỳ vọng, gây áp lực lên hiệu quả kinh doanh mảng BĐS.

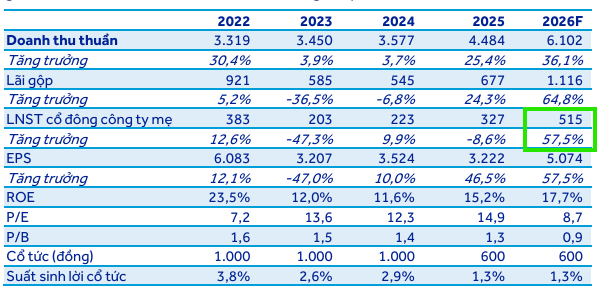

- ACBS đưa ra khuyến nghị MUA với giá mục tiêu 55, 400 đồng, dựa trên kỳ vọng LNST công ty mẹ đạt 515 tỷ đồng (+58% yoy).

Đại hội cổ đông 2026 và tham vọng xác lập kỷ lục doanh thu 8,500 tỷ đồng

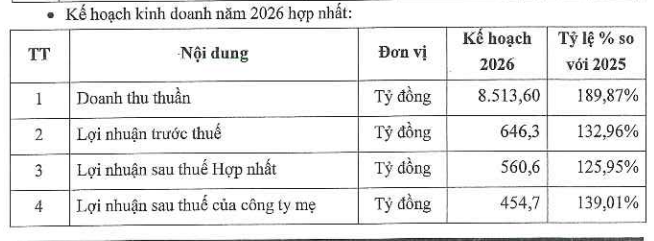

Sáng ngày 28/04/2026, Công ty Cổ phần Tập đoàn Đạt Phương (Mã: DPG) đã tổ chức thành công Đại hội đồng cổ đông (ĐHĐCĐ) thường niên, chính thức thông qua kế hoạch kinh doanh đầy bứt phá cho năm tài chính 2026.

Cụ thể, doanh nghiệp đặt mục tiêu doanh thu thuần đạt 8,513 tỷ đồng, tăng trưởng 74% so với kết quả thực hiện năm 2025, và lợi nhuận sau thuế của cổ đông công ty mẹ kỳ vọng đạt 455 tỷ đồng, tăng $33% yoy.

Đây được xem là những con số mang tính lịch sử của tập đoàn, phản ánh kỳ vọng vào sự bứt tốc của mảng xây dựng hạ tầng và việc đưa trụ cột công nghiệp mới vào vận hành, bất chấp những thách thức tạm thời từ mảng bất động sản.

Kết quả kinh doanh quý 1 ghi nhận bước lùi tạm thời do tính chu kỳ

Trái ngược với kế hoạch năm đầy tham vọng, kết quả kinh doanh quý 1 năm 2026 của Đạt Phương cho thấy sự chững lại rõ rệt khi doanh thu ước đạt gần 266 tỷ đồng và ghi nhận khoản lỗ ròng khoảng 39 tỷ đồng.

Theo giải trình từ ban lãnh đạo, mức nền thấp này chủ yếu do đặc thù chu kỳ của ngành xây dựng và việc tập trung hoàn thiện các thủ tục pháp lý, thiết kế cũng như giải phóng mặt bằng tại loạt dự án dở dang.

Các dự án trọng điểm như khách sạn Đồng Nà, cụm công nghiệp Điền Lộc và khu đô thị Phú Hải South hiện vẫn đang trong giai đoạn chuẩn bị, dự kiến sẽ bắt đầu đóng góp doanh thu mạnh mẽ hơn từ các quý còn lại của năm khi công tác nghiệm thu được đẩy nhanh.

Mảng xây lắp bứt phá với chiến lược hạ tầng đường sắt tốc độ cao

Xây lắp tiếp tục khẳng định vai trò là động lực tăng trưởng chính của DPG trong năm 2026 với kế hoạch doanh thu vượt 60% so với các dự báo trước đó của giới phân tích.

Một bước ngoặt lớn là Đạt Phương đã chính thức khởi công gói thầu dài 20 km thuộc dự án đường sắt cao tốc Hà Nội – Quảng Ninh vào tháng 4/2026.

Tập đoàn tái khẳng định cam kết trở thành nhà thầu chủ chốt trong chuỗi giá trị đường sắt tốc độ cao tại Việt Nam, hướng tới siêu dự án Bắc – Nam trị giá 67 tỷ USD.

Để đảm bảo biên lợi nhuận trước áp lực chi phí đầu vào, doanh nghiệp đã thực hiện mua trước thép cho các dự án lớn như cầu Trần Hưng Đạo, đồng thời áp dụng cơ chế điều chỉnh giá linh hoạt trong các hợp đồng xây dựng.

Thách thức tại dự án Casamia Balanca và triển vọng bàn giao cuối năm

Hoạt động bán hàng tại dự án trọng điểm Casamia Balanca Hội An đang diễn ra chậm hơn kỳ vọng, gây áp lực trực tiếp lên lợi nhuận ròng năm 2026 của tập đoàn.

Biên lợi nhuận ròng tại dự án này dự báo chỉ ở mức 8% do Đạt Phương cam kết dành hơn 8,000~m^2 đất (chiếm khoảng 10% diện tích sàn) để bán tái định cư với giá ưu đãi cho người dân bị ảnh hưởng, nhằm tháo gỡ triệt để vướng mắc mặt bằng.

Tuy nhiên, điểm sáng là doanh nghiệp dự kiến sẽ bàn giao gần 100 căn tại đây vào hai tháng cuối năm 2026, mang về khoảng 1,300 tỷ đồng doanh thu. Vietcap nhận định lợi nhuận từ dự án này có thể chuyển dịch mạnh sang giai đoạn 2027-2028 khi tiến độ bán hàng ổn định trở lại.

Bên cạnh đó, tiến độ các dự án bất động sản của DPG được cập nhật từ Đại hội đồng cổ đông 2026 như sau:

-

KCN Điền Lộc (Huế): Đã hoàn tất nộp tiền sử dụng đất, dự kiến khởi công trong quý 2/2026.

-

Khu nghỉ dưỡng Bình Dương: Đặt mục tiêu hoàn tất toàn bộ thủ tục pháp lý trong năm 2026.

-

Khách sạn Casamia Hội An: Dự kiến khai trương vào tháng 8/2026 với quy mô 174 phòng.

-

Khách sạn Đồng Nà & Nhà ở xã hội: Cùng dự kiến khởi công vào quý 3/2026. Trong đó, dự án nhà ở xã hội có tổng vốn đầu tư khoảng 700 tỷ đồng với biên lợi nhuận ròng mục tiêu dưới 10%.

Trụ cột công nghiệp kính siêu trắng đón đầu cơ hội xuất khẩu sang Mỹ

Một điểm nhấn chiến lược khác trong năm 2026 là việc nhà máy kính năng lượng mặt trời PV (DPGlass) với công suất 5.17 triệu m^2 dự kiến đi vào vận hành từ tháng 10/2026, sớm hơn kế hoạch ban đầu.

Mặc dù mảng này có thể chịu lỗ khoảng 39 tỷ đồng trong năm đầu vận hành do tập trung hoàn tất kiểm định chất lượng, nhưng kỳ vọng sẽ ghi nhận lãi từ năm 2027 nhờ nhu cầu xuất khẩu cao.

Đạt Phương hiện đã ký Biên bản ghi nhớ (MoU) với khách hàng Mỹ, tận dụng lợi thế chi phí thấp từ nguồn cát nội địa và chênh lệch thuế suất ưu đãi so với các đối thủ từ Trung Quốc hay Iran để chiếm lĩnh thị trường quốc tế.

Duy trì cấu trúc tài chính an toàn

Trong bối cảnh đẩy mạnh đầu tư đa ngành, Đạt Phương vẫn duy trì chính sách tài chính bền vững và cổ tức tiền mặt ở mức 600 đồng/cổ phiếu cho năm 2025.

Doanh nghiệp đang triển khai kế hoạch chào bán riêng lẻ 17.8 triệu cổ phiếu với giá 36,000 đồng/cp để huy động 640 tỷ đồng phục vụ vốn lưu động và dự án Khu nghỉ dưỡng Bình Dương.

Nghị quyết 16/2026/NQ-CP của Chính phủ cũng được đánh giá là trợ lực quan trọng giúp tháo gỡ các nút thắt cho dự án hạ tầng của tập đoàn.

Định giá và khuyến nghị

Hiện tại, Vietcap duy trì khuyến nghị Mua với giá mục tiêu 48,700 đồng, trong khi ACBS lạc quan hơn khi đưa ra mức giá 55,400 đồng/cổ phiếu, phản ánh triển vọng dài hạn rõ nét của mô hình kinh doanh kết hợp xây dựng – bất động sản – công nghiệp.

ACBS giữ nguyên dự phóng doanh thu thuần năm 2026 đạt 6,102 tỷ đồng (+36% yoy) và LNST công ty mẹ đạt 515 tỷ đồng (+58% yoy).

Bảng so sánh quan điểm của Vietcap và ACBS về DPG

| Chỉ tiêu so sánh | Quan điểm của Vietcap (28/04/2026) | Quan điểm của ACBS (28/04/2026) |

| Khuyến nghị |

MUA |

MUA |

| Giá mục tiêu (VND) |

48,700 |

55,400 |

| Doanh thu thuần 2026F |

Nhận định mục tiêu 8,500 tỷ đồng của DPG là khả thi nhờ mảng xây dựng bứt phá |

Dự phóng đạt 6,102 tỷ đồng (+36.1% yoy). |

| LNST công ty mẹ 2026F |

Dự phóng 455 tỷ đồng (Vietcap lưu ý rủi ro điều chỉnh giảm dự báo do mảng BĐS). |

Dự phóng 515 tỷ đồng (+57.5% yoy). |

| Đánh giá mảng BĐS |

Thận trọng; Casamia Balanca bán chậm, biên lợi nhuận ròng thấp (8%) do ưu đãi tái định cư. |

Lạc quan; Dự án Casamia Balanca bước vào chu kỳ bàn giao cao điểm, đóng góp chính vào lợi nhuận. |

| Đánh giá mảng Xây lắp |

Động lực chính từ đường sắt cao tốc Hà Nội – Quảng Ninh và mục tiêu dự án Bắc – Nam 67 tỷ USD |

Tập trung vào thế mạnh thi công cầu (Cầu Trần Hưng Đạo), backlog dồi dào gấp 2.5 lần doanh thu |

| Mảng Kính siêu trắng |

Dự kiến lỗ 39 tỷ đồng trong năm 2026, kỳ vọng có lãi từ 2027 khi xuất khẩu sang Mỹ |

Vận hành sớm từ tháng 10/2026, triển vọng khả quan nhờ hợp đồng nguyên tắc với đối tác Mỹ |

| Chính sách cổ tức |

Thấp hơn kỳ vọng; cổ tức tiền mặt năm 2025 đạt 600 đồng/cp |

Duy trì ổn định; suất sinh lời cổ tức kỳ vọng khoảng 1.3% – 2.0% |

DPG: Dự kiến lợi nhuận năm 2026 tăng 57% nhờ backlog ký mới dự kiến đạt mốc 5 nghìn tỷ