Phân tích Doanh Nghiệp

VCG: Lợi nhuận quý 1 tăng mạnh +197% so với cùng kỳ. Thâu tóm đất vàng Nguyễn Trãi

-

Quý 1/2026, Vinaconex (VCG) ghi nhận lợi nhuận sau thuế 197 tỷ đồng, tăng mạnh +197% YoY, nhờ bàn giao dự án và thu nhập tài chính từ tiền gửi.

- Doanh nghiệp gây chú ý với thương vụ thâu tóm khu đất vàng 5,000 m² trên đường Nguyễn Trãi (Hà Nội), dự kiến phát triển dự án phức hợp thương mại – dịch vụ – căn hộ cao cấp, bổ sung quỹ đất chiến lược.

-

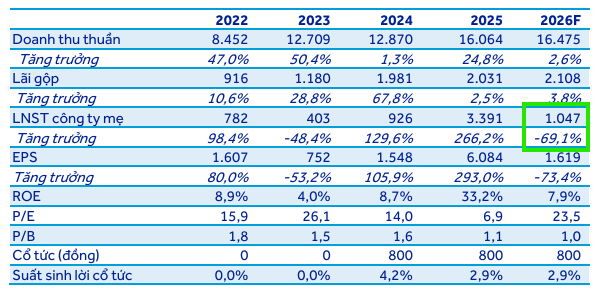

kế hoạch năm 2026 đặt mục tiêu doanh thu 15,000 tỷ đồng và lợi nhuận sau thuế 1,000 tỷ đồng. ACNS khuyến nghị MUA với giá mục tiêu cuối năm 2026 là 28,000 đồng/cổ phiếu, và kỳ vọng LNST công ty mẹ đạt 1,047 tỷ đồng (-69% yoy).

Vinaconex bứt phá lợi nhuận quý 1 bất chấp những biến động thượng tầng

Tổng Công ty Cổ phần Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex – Mã: VCG) vừa công bố kết quả kinh doanh quý 1 năm 2026 với những con số tăng trưởng đầy ấn tượng, tạo tâm lý tích cực cho cổ đông ngay trước thềm đại hội thường niên.

Doanh thu hợp nhất trong kỳ đạt 3,708 tỷ đồng, tăng 43% so với cùng kỳ năm trước. Đáng chú ý, lợi nhuận sau thuế bứt phá mạnh mẽ khi đạt 381 tỷ đồng, tương ứng mức tăng trưởng lên tới 197% yoy.

Trong kỳ, VCG đã ký được 2 hợp đồng mới: Đường đầu cầu Tứ Liên (hơn 110 tỷ đồng) và phần điện cao tốc Hà Giang – Tuyên Quang (khoảng 50 tỷ đồng).

Động lực chính giúp lợi nhuận tăng vọt đến từ mảng xây lắp hạ tầng và việc đẩy mạnh hạch toán doanh thu tại các dự án bất động sản, tiêu biểu là dự án Chợ Mơ với giá trị ghi nhận khoảng 300 tỷ đồng trong ba tháng đầu năm.

Dự án Chợ Mơ, năm 2025 đã thu được 1,100 tỷ đồng cho 123 lô đất. Năm 2026 còn khoảng 540 tỷ đồng (54 lô) chưa hạch toán. Trong đó, quý 1/2026 hạch toán 300 tỷ đồng, quý 2 dự kiến hạch toán hết 240 tỷ đồng còn lại.

Kết quả này cho thấy năng lực vận hành cốt lõi của VCG vẫn duy trì được sự ổn định đáng nể ngay cả khi doanh nghiệp vừa trải qua những cơn “sóng gió” về nhân sự cấp cao.

Mối duyên với Giầy Thượng Đình và chiến lược thâu tóm đất vàng Nguyễn Trãi

Một trong những điểm nhấn chiến lược thu hút sự quan tâm đặc biệt của thị trường là việc Vinaconex chính thức “bén duyên” với cổ phiếu GTD của Công ty Cổ phần Giầy Thượng Đình.

Theo nghị quyết Hội đồng quản trị, VCG đã thông qua chủ trương mua 2.23 triệu cổ phiếu GTD, tương đương 24.03% vốn điều lệ của doanh nghiệp này.

Mục tiêu cốt lõi của thương vụ không nằm ở hoạt động sản xuất giày truyền thống mà là quyền khai thác khu “đất vàng” rộng lớn tại số 277 Nguyễn Trãi, Hà Nội.

Theo kế hoạch, Giầy Thượng Đình sẽ thực hiện đợt phát hành riêng lẻ khổng lồ 216.5 triệu cổ phiếu để huy động vốn chuyển đổi công năng khu đất thành tổ hợp nhà ở – thương mại với tổng mức đầu tư dự kiến khoảng 1,600 tỷ đồng (có nguồn tin cho rằng quy mô lên tới 10,000 tỷ đồng).

Trong đó, VCG đăng ký mua thêm 53.1 triệu cổ phiếu để củng cố vị thế cổ đông chiến lược, mở ra dư địa tăng trưởng lợi nhuận đột biến từ bất động sản nội đô trong giai đoạn 2027-2030.

Triển vọng năm 2026 và sự chuẩn bị cho các siêu dự án hạ tầng quốc gia

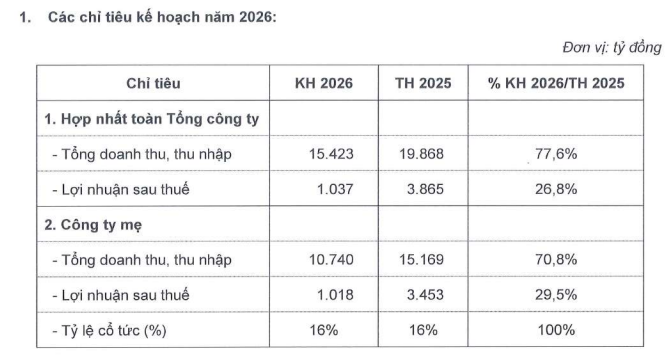

Bước sang năm 2026, Vinaconex đặt ra một kế hoạch kinh doanh có phần thận trọng với mục tiêu doanh thu 15,423 tỷ đồng và lợi nhuận sau thuế 1,037 tỷ đồng.

So với mức nền kỷ lục của năm 2025, các chỉ tiêu này ghi nhận sự sụt giảm lần lượt 22% và 73% do không còn các khoản thu nhập đột biến từ việc thoái vốn tại dự án Cát Bà Amatina.

Tuy nhiên, đây được xem là bước lùi cần thiết để VCG tập trung nguồn lực vào hoạt động xây lắp với giá trị hợp đồng chuyển tiếp (backlog) hiện đạt khoảng 16,753 tỷ đồng .Năm 2026, VCG dự kiến lượng hợp đồng ký mới đạt từ 4,000 – 6,000 tỷ đồng cho đầu tư công và 2,000 – 3,000 tỷ đồng cho các dự án FDI.

Doanh nghiệp đang chủ động nâng cấp năng lực thiết bị và công nghệ để đón đầu các gói thầu quy mô lớn như đường sắt tốc độ cao Bắc – Nam và dự án điện hạt nhân Ninh Thuận.

Bên cạnh đó, mảng bất động sản khu công nghiệp tại Đông Anh và Sơn Đông cũng dự kiến hoàn tất giải phóng mặt bằng trong năm nay, tạo quỹ đất sạch sẵn sàng cho chu kỳ đầu tư mới.

Ngành Xây dựng 2026 (VCG, LCG): Xây dựng dân dụng bứt phá trong năm bản lề của đầu tư công

Câu chuyện thay máu cổ đông và nỗ lực làm sạch bộ máy sau điều tra

Sự thay đổi về chất tại Vinaconex năm 2026 không chỉ nằm ở các con số tài chính mà còn thể hiện qua cuộc thanh lọc bộ máy quản trị sau những biến động pháp lý nghiêm trọng.

Việc cựu Chủ tịch HĐQT Nguyễn Hữu Tới và Phó Tổng giám đốc Dương Văn Mậu bị bắt tạm giam do liên quan đến các sai phạm về đấu thầu tại siêu dự án Sân bay Long Thành đã gây chấn động dư luận.

Ngay lập tức, VCG đã thực hiện cuộc “thay máu” nhân sự cấp cao khi bổ nhiệm ông Trần Đình Tuấn giữ chức Chủ tịch HĐQT từ tháng 2/2026 để kiện toàn bộ máy lãnh đạo.

Song song đó, cơ cấu sở hữu tại VCG cũng ghi nhận những chuyển động lớn khi cổ đông lớn nhất là Pacific Holdings (nắm giữ hơn 45% vốn) thực hiện giảm mạnh vốn điều lệ từ 7,100 tỷ đồng xuống còn 4,970 tỷ đồng.

Những động thái này cho thấy nỗ lực quyết liệt của doanh nghiệp trong việc tách bạch trách nhiệm cá nhân với hoạt động chung, đồng thời tái cấu trúc dòng vốn để đảm bảo tính minh bạch và bảo vệ lợi ích dài hạn cho cổ đông trước những thách thức pháp lý.

Định giá và khuyến nghị

ACBS (28.4.2026) duy trì khuyến nghị MUA với giá mục tiêu cuối năm 2026 là 28,000 đồng/cổ phiếu.

Năm 2026, ACBS dự phóng doanh thu đạt 16,475 tỷ đồng (+3% yoy và LNST công ty mẹ đạt 1,047 tỷ đồng (-69% yoy) đóng góp từ 3 mảng kinh doanh cốt lõi là xây lắp, bất động sản và đầu tư tài chính.