TTCK Việt Nam

Dự thảo sửa đổi Thông tư 22: Thử thách từ hệ số CDR và nguy cơ “vượt trần” thanh khoản của hàng loạt nhà băng

-

Thông tư 22 sửa đổi: NHNN định hướng áp dụng chuẩn Basel III (LCR, NSFR, LEV) để nâng cao kỷ luật thanh khoản và sự ổn định hệ thống ngân hàng, giúp quản trị rủi ro tốt hơn.

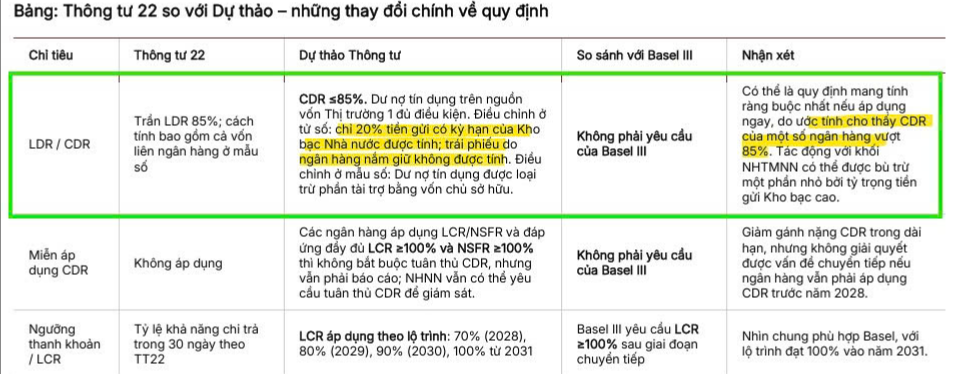

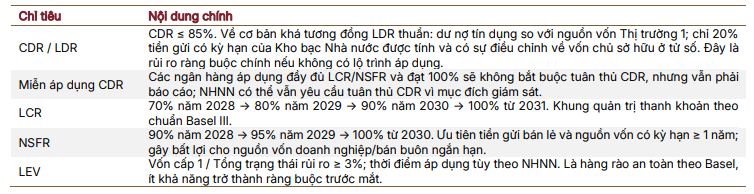

- Rào cản ngắn hạn: Trần CDR 85% duy trì đến khi ngân hàng đạt LCR và NSFR 100% (dự kiến 2028–2031). Điều này tạo áp lực kép cho các ngân hàng có tỷ lệ cho vay/huy động cao, buộc phải cơ cấu lại nguồn vốn hoặc phát hành thêm trái phiếu dài hạn.

-

Tác động nhóm ngân hàng: NHTM Nhà nước hưởng lợi từ việc tính một phần tiền gửi Kho bạc vào CDR, trong khi ngân hàng tư nhân chịu chi phí tuân thủ cao hơn do phải nắm giữ HQLA lợi suất thấp và kéo dài kỳ hạn vốn. Lộ trình Basel III khả thi nhưng cần cơ chế chuyển tiếp linh hoạt để tránh cú sốc thanh khoản.

Bước tiến tới Basel III và rào cản đặc thù mang tên CDR

Ngân hàng Nhà nước Việt Nam đang thực hiện lấy ý kiến cho dự thảo Thông tư thay thế Thông tư 22/2019, văn bản quan trọng quy định các giới hạn và tỷ lệ bảo đảm an toàn trong hoạt động ngân hàng.

Định hướng chung của dự thảo được đánh giá là tích cực khi đưa hệ thống tiến gần hơn tới các chuẩn mực Basel III thông qua việc áp dụng Tỷ lệ khả năng chi trả (LCR) và Tỷ lệ nguồn vốn ổn định ròng (NSFR).

Tuy nhiên, SSI Research nhận định rằng, rủi ro ngắn hạn không nằm ở lộ trình tuân thủ Basel III mà tập trung vào giới hạn tỷ lệ dư nợ cấp tín dụng so với huy động vốn (CDR) được đề xuất trong giai đoạn chuyển tiếp.

Hệ số CDR mới này có sự thay đổi căn bản trong cách tính toán khi loại bỏ hoàn toàn tiền gửi liên ngân hàng khỏi phần mẫu số, tạo ra một áp lực thanh khoản rất lớn đối với những tổ chức đang phụ thuộc vào nguồn vốn thị trường 2.

Áp lực hiện hữu khi 17 trên 26 ngân hàng có nguy cơ vi phạm tỷ lệ an toàn

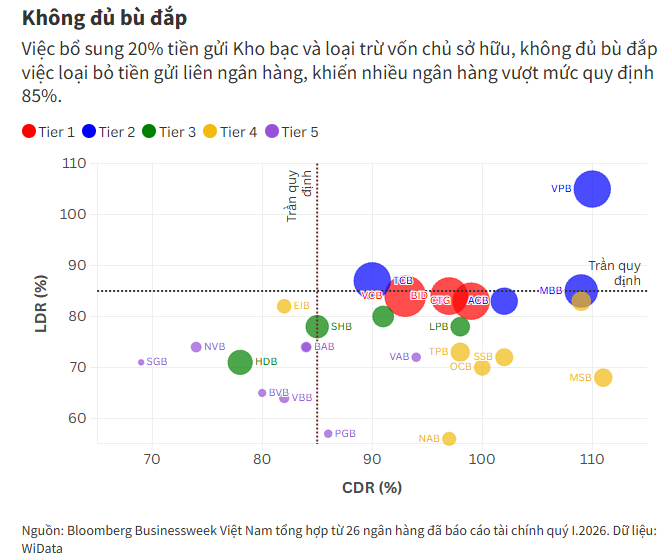

Số liệu thống kê từ 26 ngân hàng đã công bố báo cáo tài chính quý 1 năm 2026 cho thấy một bức tranh đáng lo ngại về khả năng tuân thủ nếu áp dụng ngay cách tính mới. T

heo tính toán, có tới 17 nhà băng sẽ vượt mức quy định 85%, trong đó 14 đơn vị dự kiến sẽ chuyển trạng thái từ tuân thủ sang không tuân thủ.

Việc thay đổi từ tỷ lệ LDR truyền thống sang CDR với tử số loại bỏ vốn chủ sở hữu nhưng bổ sung trái phiếu doanh nghiệp, kết hợp với mẫu số chỉ cho phép tính 20% tiền gửi Kho bạc Nhà nước và loại trừ tiền gửi liên ngân hàng, đã đẩy nhiều ngân hàng vào thế khó.

Thực tế ghi nhận tiền gửi liên ngân hàng toàn hệ thống đã tăng gấp 2.5 lần trong hơn 3 năm qua, đạt mức 3.5 triệu tỷ đồng, cho thấy mức độ phụ thuộc lớn của các nhà băng vào nguồn vốn này hiện đã trở thành một “tử huyệt” khi quy định thay đổi.

Nhóm ngân hàng tư nhân đối mặt với cơn bão tái cơ cấu nguồn vốn

Nhóm chịu tác động tiêu cực nhất từ dự thảo là các ngân hàng có quy mô vốn chủ sở hữu khiêm tốn và phụ thuộc lớn vào thị trường liên ngân hàng để quản lý thanh khoản.

Các trường hợp điển hình như MSB và Nam Á ghi nhận mức chênh lệch hệ số CDR tăng thêm tới hơn 41 điểm phần trăm so với cách tính cũ, trong khi các ngân hàng khác như SeABank, OCB, VIB và TPBank cũng đối mặt với mức tăng trên 25 điểm phần trăm.

Theo SSI Research, nếu không có một lộ trình chuyển tiếp rõ ràng, hệ số CDR sẽ trở thành ràng buộc bảng cân đối mang tính quyết định, buộc các ngân hàng phải cạnh tranh quyết liệt để huy động vốn từ dân cư và tổ chức kinh tế (Thị trường 1).

Cuộc đua huy động này chắc chắn sẽ làm gia tăng chi phí vốn, gây áp lực trực tiếp lên biên lãi ròng (NIM) và làm chậm lại đà tăng trưởng tín dụng của toàn ngành trong ngắn hạn.

Rủi ro ràng buộc kép và kiến nghị về một lộ trình linh hoạt

SSI Research bày tỏ sự quan ngại về hiện tượng “ràng buộc kép” khi các ngân hàng phải đồng thời tuân thủ các chỉ số nhạy cảm với rủi ro theo Basel III cùng với trần CDR cố định tính trên số dư bảng cân đối đơn thuần.

Kinh nghiệm từ Trung Quốc cho thấy quốc gia này đã bãi bỏ trần LDR từ năm 2015 khi từng bước áp dụng các quy tắc thanh khoản theo chuẩn Basel để tránh các quy định chồng chéo.

Việc duy trì trần CDR 85% cho đến năm 2028 hoặc cho đến khi ngân hàng đạt mức tuân thủ 100% LCR và NSFR có thể làm giảm hiệu quả của các thước đo quản trị rủi ro hiện đại.

Do đó, các CTCK kỳ vọng Ngân hàng Nhà nước sẽ cân nhắc một lộ trình chuyển đổi linh hoạt hơn hoặc điều chỉnh tỷ lệ tính toán tiền gửi Kho bạc Nhà nước để tạo thêm dư địa cho các ngân hàng, giúp hệ thống tránh được một “cơn bão” thanh khoản không đáng có khi các quy định mới chính thức có hiệu lực.