Phân tích Doanh Nghiệp

VPB: Kế hoạch tăng trưởng cao vẫn được tiếp tục. Chi phí vốn khó hạ nhiệt cho đến quý 3.

-

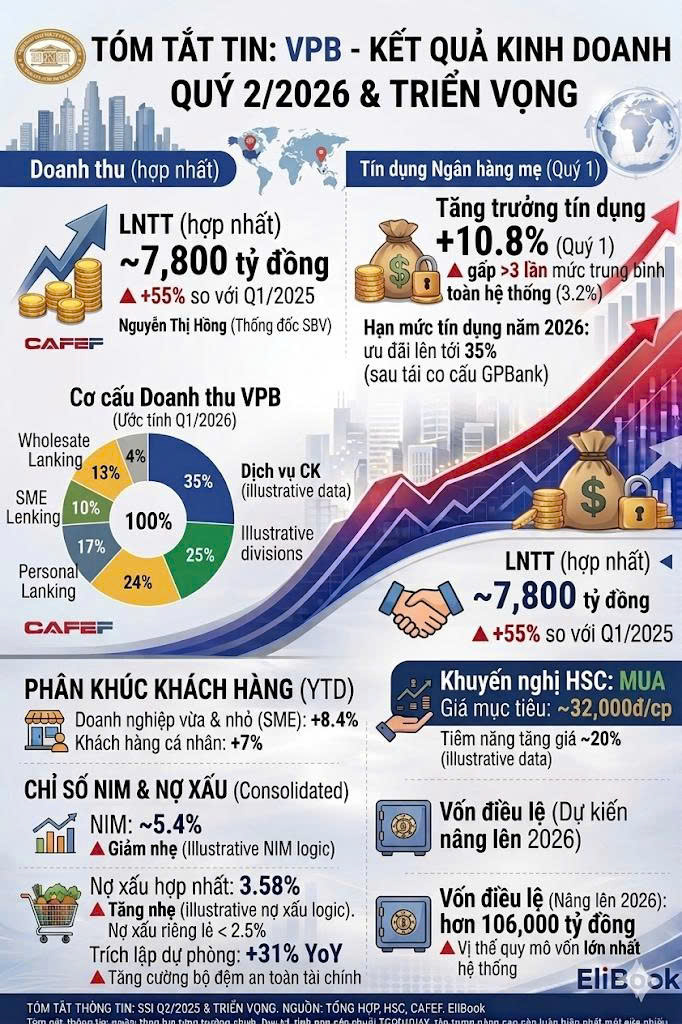

Tăng trưởng tín dụng vượt trội: Quý 1/2026, VPBank đạt mức tăng trưởng tín dụng 10.8%, gấp ba lần trung bình toàn hệ thống. NHNN cấp hạn mức tín dụng ưu đãi 35% cho cả năm, nhờ vai trò tiên phong trong tái cơ cấu GPBank.

- Chi phí vốn và thanh khoản: Chi phí huy động vốn vẫn cao, khó hạ nhiệt trước quý 3/2026. Tuy nhiên, từ quý 2, VPBank được giảm 50% tỷ lệ dự trữ bắt buộc, giải phóng thêm 9,000 tỷ đồng vốn giá rẻ, giúp duy trì NIM quanh 4.4% và mục tiêu tăng trưởng huy động vốn 40%.

-

Động lực từ hệ sinh thái và công nghệ: GPBank đã lãi 400 tỷ đồng ngay quý 1, FE Credit có lãi dương quý thứ hai liên tiếp, VPBank Securities kỳ vọng tăng tốc từ quý 2. Ngân hàng còn chuẩn bị ra mắt sàn giao dịch tài sản số CAEX tháng 6/2026, đồng thời tăng vốn điều lệ lên 106,000 tỷ đồng, củng cố CAR >14% và duy trì tăng trưởng lợi nhuận >30%/năm trong 5 năm tới

Sau cuộc gặp gỡ trực tiếp giữa ban lãnh đạo Ngân hàng Thương mại Cổ phần Việt Nam Thịnh Vượng (VPBank) và các chuyên gia phân tích vào ngày 23/04/2026, bức tranh chiến lược của nhà băng này trong năm 2026 đã được phác họa rõ nét với tâm thế chủ động đón đầu chu kỳ tăng trưởng mới.

Sau cuộc gặp gỡ trực tiếp giữa ban lãnh đạo Ngân hàng Thương mại Cổ phần Việt Nam Thịnh Vượng (VPBank) và các chuyên gia phân tích vào ngày 23/04/2026, bức tranh chiến lược của nhà băng này trong năm 2026 đã được phác họa rõ nét với tâm thế chủ động đón đầu chu kỳ tăng trưởng mới.

Tại buổi làm việc, ban lãnh đạo ngân hàng thừa nhận những rủi ro vĩ mô ngắn hạn từ áp lực lạm phát và biến động địa chính trị, nhưng vẫn giữ quan điểm lạc quan về triển vọng trung hạn nhờ sự phục hồi của dòng vốn đầu tư trực tiếp nước ngoài (FDI) và đà giải ngân đầu tư công mạnh mẽ.

Vị thế dẫn đầu về tăng trưởng tín dụng dựa trên lợi thế tái cơ cấu

Điểm nhấn quan trọng nhất được ghi nhận tại cuộc họp là tốc độ mở rộng bảng cân đối vượt trội của ngân hàng mẹ với mức tăng trưởng tín dụng quý 1/2026 đạt tới 10.8%, cao gấp ba lần mức trung bình toàn hệ thống.

Động lực này được củng cố bởi hạn mức tăng trưởng tín dụng ưu đãi lên tới 35% cho cả năm 2026, một đặc quyền mà Ngân hàng Nhà nước cấp cho đơn vị này nhờ vai trò tiên phong trong việc hỗ trợ tái cơ cấu ngân hàng yếu kém GPBank.

Chiến lược giải ngân hiện tại đang tập trung mạnh vào các phân khúc ưu tiên có biên lợi nhuận cao như khách hàng cá nhân tăng 7% và doanh nghiệp vừa và nhỏ (SME) tăng 8% so với đầu năm, trong khi danh mục cho vay doanh nghiệp lớn cũng đóng góp đáng kể thông qua các dự án hạ tầng và bất động sản trọng điểm tại Hà Nội và TP.HCM.

Chiến lược quản trị thanh khoản và cú hích từ chính sách dự trữ bắt buộc

Trong bối cảnh chi phí huy động vốn có xu hướng tăng nhanh hơn lợi suất cho vay từ cuối năm 2025, ngân hàng đã có những bước đi linh hoạt để bảo vệ biên lãi ròng (NIM).

Một thông tin quan trọng được tiết lộ là từ quý 2/2026, ngân hàng dự kiến sẽ được giảm tới 50% tỷ lệ dự trữ bắt buộc, một cơ chế hỗ trợ liên quan đến việc tiếp nhận ngân hàng chuyển giao bắt buộc.

Theo tính toán, chính sách này sẽ giải phóng thêm khoảng 9,000 tỷ đồng nguồn vốn giá rẻ, giúp giảm bớt áp lực chi phí vốn vốn được dự báo sẽ còn neo cao cho đến hết quý 3/2026.

Dù ban lãnh đạo điều chỉnh nhẹ dự báo NIM cả năm về mức 4.4% để phản ánh thực tế thị trường, nhưng mục tiêu tăng trưởng huy động vốn 40% vẫn được đánh giá là khả thi nhờ các sản phẩm chứng chỉ tiền gửi mới và sự hỗ trợ vốn vay hợp vốn quốc tế từ đối tác chiến lược SMBC.

Sự cộng hưởng từ hệ sinh thái và vai trò của các công ty con bứt phá

Báo cáo từ cuộc họp phân tích cho thấy mô hình tập đoàn tài chính của ngân hàng đang vận hành ở trạng thái tối ưu khi tất cả các mảnh ghép đều có lãi.

Đáng chú ý nhất là GPBank, sau một năm tái cơ cấu, đã báo lãi hơn 400 tỷ đồng ngay trong quý 1, tương đương kết quả cả năm 2025.

Công ty tài chính tiêu dùng FE Credit cũng ghi nhận quý có lãi dương thứ hai liên tiếp với mức lợi nhuận hơn 90 tỷ đồng, đồng thời đặt mục tiêu đầy tham vọng đạt 1,200 tỷ đồng cho cả năm 2026 khi nợ xấu dần được kiểm soát dưới ngưỡng 10%.

Trong khi đó, Chứng khoán VPBank (VPX) dù chỉ mới hoàn thành 8% kế hoạch lợi nhuận năm trong quý đầu nhưng được kỳ vọng sẽ tăng tốc mạnh mẽ từ quý 2 nhờ các thương vụ ngân hàng đầu tư (IB) và sự hồi phục của thị trường vốn.

Tiên phong khai phá thị trường tài sản số và nâng tầm vốn điều lệ

Một phần quan trọng của triển vọng 2026 nằm ở khả năng thương mại hóa các sáng kiến công nghệ mới, nổi bật là Sàn giao dịch Tài sản mã hóa CAEX dự kiến ra mắt vào tháng 6/2026 sau khi hoàn tất các thủ tục pháp lý cuối cùng.

Việc tham gia vào mảng tài sản kỹ thuật số không chỉ giúp ngân hàng đa dạng hóa nguồn thu phí mà còn là giải pháp chiến lược để giữ chân dòng vốn của khách hàng trẻ trong hệ sinh thái.

Song song đó, lộ trình tăng vốn điều lệ lên mức kỷ lục hơn 106,000 tỷ đồng thông qua phát hành riêng lẻ cho đối tác ngoại và chia cổ tức bằng cổ phiếu đang được thực hiện đúng kế hoạch. Điều này sẽ giúp củng cố hệ số an toàn vốn (CAR) trên mức 14%, tạo ra bộ đệm vững chắc để ngân hàng duy trì đà tăng trưởng cao trên 30% mỗi năm trong giai đoạn 5 năm tới.

Quản trị chất lượng tài sản và triển vọng định giá cổ phiếu

Dù tỷ lệ nợ xấu hợp nhất có sự biến động nhẹ lên mức 3.58% trong quý 1 do ảnh hưởng từ mặt bằng lãi suất cao, các CTCK vẫn duy trì đánh giá khả quan đối với cổ phiếu VPB nhờ quy trình quản trị rủi ro “4 đúng” nghiêm ngặt.

Ban lãnh đạo ngân hàng khẳng định nợ xấu đang nằm trong kịch bản dự báo và sẽ được kiểm soát chặt chẽ thông qua việc đẩy mạnh thu hồi nợ và tận dụng các biện pháp pháp lý mới.

Với mức định giá P/B dự phóng cho năm 2026 chỉ khoảng 1.1 lần, thấp hơn đáng kể so với mức bình quân 1.3 lần của nhóm ngân hàng tư nhân cùng quy mô, HSC và ACBS tin rằng thị giá cổ phiếu hiện vẫn chưa phản ánh đầy đủ giá trị thặng dư từ thương vụ niêm yết VPX cũng như tiềm năng tăng trưởng bứt phá của hệ sinh thái tài chính đa năng.

Với hệ số ROE dự phóng năm 2026 đạt 16,5% (so với bình quân nhóm NHTM tư nhân ở mức 17,3%) và tăng trưởng lợi nhuận đạt 25%, cổ phiếu VPB hiện có định giá khá hấp dẫn. Từ đó, HSC (29.4.2026) duy trì khuyến nghị Mua vào và giá mục tiêu 37,000 đồng,

VPB: Lợi nhuận quý 1.2026 tăng mạnh 58% so với cùng kỳ. Động lực từ hệ sinh thái niêm yết