Phân tích Doanh Nghiệp

FMC: Chiến lược phòng thủ chủ động giúp lợi nhuận quý 1 tăng 41% so với cùng kỳ, bất kể sự sụt giảm từ phía Mỹ

-

Quý 1/2026, FMC (Sao Ta) ghi nhận doanh thu thuần 1,399 tỷ đồng (-30% yoy) nhưng lợi nhuận trước thuế lại tăng mạnh +41% lên 51.3 tỷ đồng, nhờ chiến lược “phòng thủ chủ động” – giảm xuất khẩu sang Mỹ để tránh rủi ro thuế, tối ưu chi phí logistics và tập trung vào thị trường Nhật Bản, EU .

- Mảng nông sản trở thành điểm sáng với biên lợi nhuận gộp tăng từ 17.5% lên 31.7%, nhờ tích trữ nguyên liệu giá rẻ từ cuối 2025 và hưởng lợi khi giá bán tăng trong 2026. Doanh thu mảng này đạt 31 tỷ đồng (+10% yoy), sản lượng tiêu thụ tăng 18% .

-

Tại ĐHCĐ, FMC đặt mục tiêu năm 2026 đạt doanh thu 8,000 tỷ đồng, lợi nhuận trước thuế 452 tỷ đồng (+10%), đồng thời triển khai dự án tự chủ tôm giống (1 tỷ con trong 5 năm), kỳ vọng tiết giảm chi phí 50–80% và tạo cú hích lợi nhuận dài hạn. Các CTCK khuyến nghị phân hóa: KBSV – MUA (giá mục tiêu 56,600 đồng/cp), HSC – Tăng tỷ trọng (42,000 đồng/cp), BVSC – Trung lập (41,900 đồng/cp)

Bối cảnh thị trường thủy sản toàn cầu và vị thế phòng thủ chủ động của Sao Ta trong quý 1 năm 2026

Ngành tôm Việt Nam bước vào năm 2026 trong một bối cảnh đầy biến động, nơi các rào cản thương mại và biến động địa chính trị tạo ra những thách thức chưa từng có đối với các doanh nghiệp xuất khẩu.

Công ty Cổ phần Thực phẩm Sao Ta (FMC) đã khép lại quý 1 năm 2026 với một kết quả kinh doanh phản ánh rõ nét chiến lược “phòng thủ chủ động” và tư duy quản trị rủi ro nhạy bén của ban lãnh đạo.

Mặc dù doanh thu thuần ghi nhận mức sụt giảm đáng kể 30% so với cùng kỳ năm trước, đạt 1,399 tỷ đồng, nhưng lợi nhuận trước thuế lại ghi nhận mức tăng trưởng bứt phá 41.1%, đạt 51.3 tỷ đồng.

Sự phân kỳ giữa doanh thu và lợi nhuận này không phải là một sự ngẫu nhiên mà là kết quả của việc điều chỉnh cơ cấu thị trường xuất khẩu, tập trung vào hiệu quả thay vì quy mô đơn thuần, đồng thời kiểm soát cực tốt chi phí vận hành trong bối cảnh cước vận tải biển thế giới có nhiều biến động phức tạp.

Nguyên nhân sụt giảm doanh thu mảng tôm và chiến lược điều tiết thị trường Hoa Kỳ

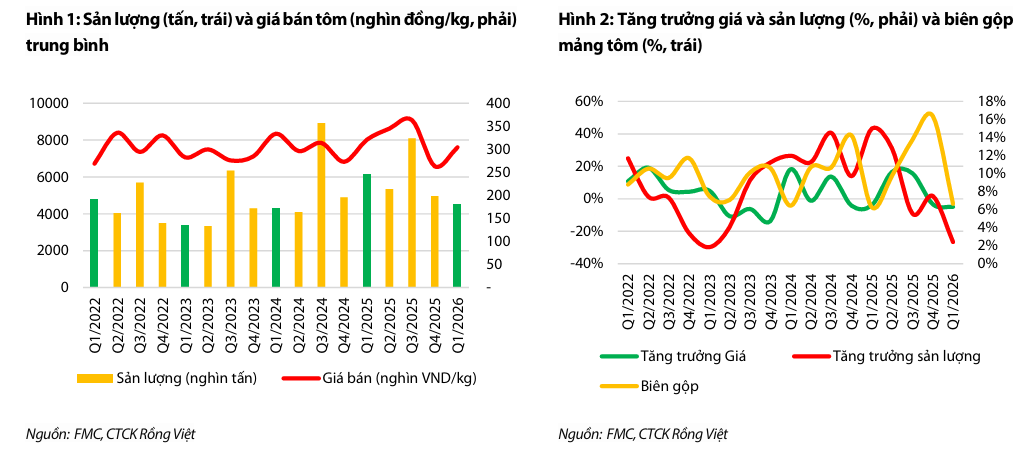

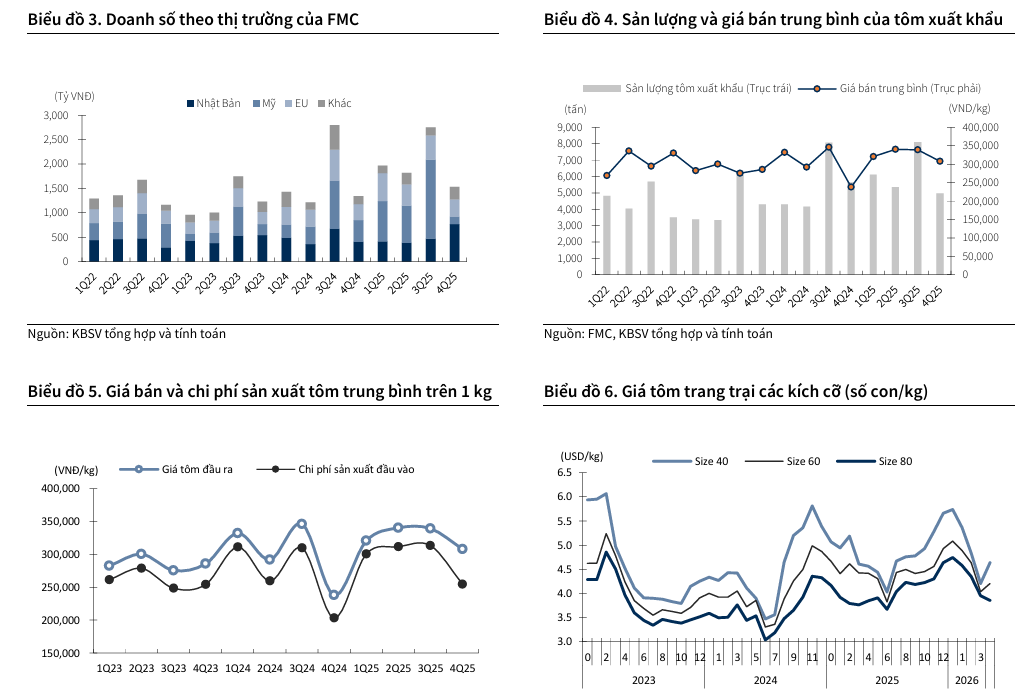

Mảng tôm, vốn là trụ cột chiếm phần lớn doanh thu của Sao Ta, đã ghi nhận mức giảm 30% về giá trị trong quý 1 năm 2026, chủ yếu do sản lượng tiêu thụ giảm 27% xuống còn 4,491 tấn và giá bán bình quân giảm 5% so với cùng kỳ, đạt mức 305,000 đồng/kg.

Tuy nhiên, cần nhìn nhận rằng mức giá 305,000 đồng/kg này thực chất đã ghi nhận mức tăng trưởng 15% so với quý 4 năm 2025, cho thấy tín hiệu phục hồi giá bán trên thị trường quốc tế.

Sự sụt giảm sản lượng xuất khẩu sang Mỹ là một hành động chủ động của Sao Ta nhằm hạn chế rủi ro trong giai đoạn chờ đợi kết quả cuối cùng của kỳ rà soát thuế chống bán phá giá POR19.

Việc doanh nghiệp chấp nhận tăng số ngày tồn kho thêm 36 ngày so với cùng kỳ để bảo toàn biên lợi nhuận và chờ đợi thời điểm thuế quan thuận lợi hơn cho thấy tầm nhìn dài hạn và khả năng chịu đựng tài chính tốt của doanh nghiệp.

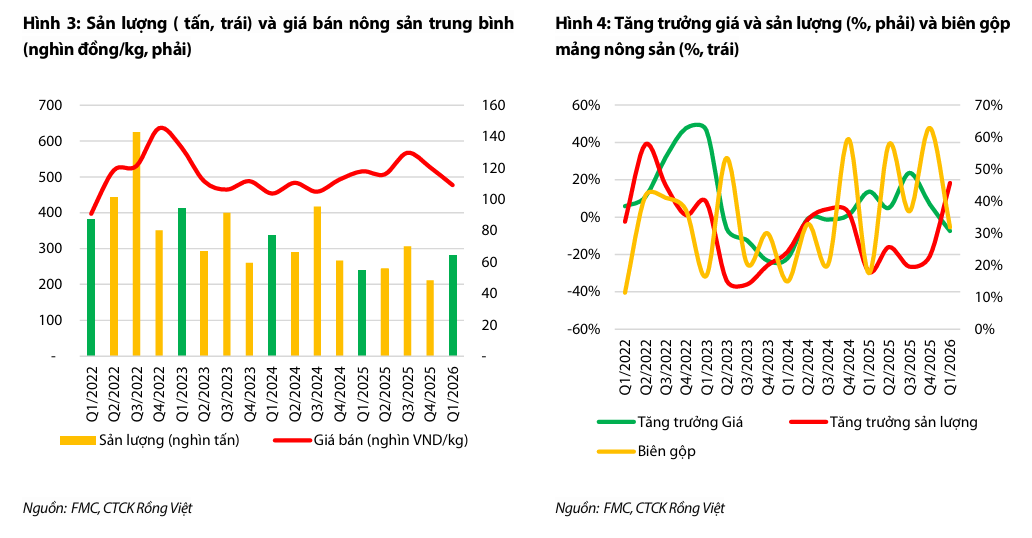

Sự bứt phá của mảng nông sản và hiệu quả từ chiến lược tồn kho giá rẻ

Mặc dù quy mô đóng góp vào tổng doanh thu còn khiêm tốn, mảng nông sản của Sao Ta đã ghi nhận một quý hoạt động cực kỳ hiệu quả với biên lợi nhuận gộp tăng vọt từ 17.5% lên 31.7%.

Sự bứt phá này đến từ việc doanh nghiệp đã chủ động tích trữ nguồn nguyên liệu nông sản (rau củ quả đông lạnh) giá rẻ từ quý 4 năm 2025 và hưởng lợi trực tiếp khi giá bán đầu ra tăng trưởng mạnh trong quý 1 năm 2026.

Doanh thu mảng nông sản tăng 10% đạt 31 tỷ đồng, với sản lượng tiêu thụ tăng 18% đạt 281 tấn. Diễn biến này minh chứng cho năng lực dự báo thị trường và khả năng linh hoạt trong việc chuyển dịch nguồn lực sang các mảng kinh doanh bổ trợ để tối ưu hóa lợi nhuận tổng thể khi mảng kinh doanh chính gặp rào cản tạm thời.

Tối ưu hóa chi phí bán hàng và quản trị logistics trong bối cảnh xung đột địa chính trị

Điểm sáng lớn nhất trong báo cáo tài chính quý 1 năm 2026 của Sao Ta chính là sự sụt giảm mạnh mẽ của chi phí bán hàng, giúp bảo vệ và thúc đẩy biên lợi nhuận ròng.

Tỷ lệ chi phí bán hàng và quản lý trên doanh thu đã giảm xuống mức 4.68% so với 5.4% của cùng kỳ năm trước, trong đó riêng chi phí bán hàng giảm tới 56%. Sự sụt giảm này chủ yếu do doanh nghiệp hạn chế các đơn hàng đi Mỹ – thị trường có chi phí vận chuyển cao và đang chịu ảnh hưởng bởi biến động cước tàu do chiến sự tại khu vực Trung Đông.

Bằng cách tập trung vào các thị trường gần hơn như Nhật Bản và tối ưu hóa chuỗi cung ứng, Sao Ta đã biến thách thức về logistics thành cơ hội để cải thiện hiệu quả hoạt động, giúp lợi nhuận sau thuế của cổ đông công ty mẹ đạt 40.8 tỷ đồng, tăng 37% so với cùng kỳ.

Bảng 2: Tổng hợp kết quả kinh doanh quý 1 năm 2026 của FMC so với cùng kỳ

| Chỉ tiêu tài chính | Đơn vị | Q1/2026 | Q1/2025 | Thay đổi (YoY) |

| Doanh thu thuần | Tỷ đồng | 1,399 | 1,990 | -30% |

| – Doanh thu mảng Tôm | Tỷ đồng | 1,368 | 1,962 | -30% |

| – Doanh thu mảng Nông sản | Tỷ đồng | 31 | 28 | +10% |

| Lợi nhuận gộp | Tỷ đồng | 101 | 127 | -21% |

| Biên lợi nhuận gộp | % | 7.2% | 6.4% | +80 bps |

| Chi phí bán hàng | Tỷ đồng | (39) | (88) | -56% |

| Chi phí quản lý doanh nghiệp | Tỷ đồng | (27) | (19) | +42% |

| Lợi nhuận trước thuế | Tỷ đồng | 51 | 36 | +41% |

| Lợi nhuận sau thuế của CĐ CTM | Tỷ đồng | 41 | 30 | +37% |

Nguồn: Tổng hợp từ Báo cáo của VDSC và kết quả kinh doanh doanh nghiệp

Đại hội đồng cổ đông năm 2026 và kế hoạch tăng trưởng lợi nhuận kỷ lục

Tại Đại hội đồng cổ đông thường niên diễn ra vào ngày 17/04/2026, Sao Ta đã trình bày một lộ trình phát triển đầy tham vọng nhưng dựa trên những nền tảng vững chắc.

Hội đồng quản trị đã thông qua kế hoạch doanh thu thuần năm 2026 đạt 8,000 tỷ đồng và lợi nhuận trước thuế đạt ít nhất 452 tỷ đồng, đánh dấu mức tăng trưởng 10% so với năm 2025.

Đáng chú ý, ban lãnh đạo còn bày tỏ sự lạc quan rằng trong điều kiện thị trường thuận lợi, lợi nhuận thực tế có thể tăng trưởng từ 15% đến 20%.

Kế hoạch này được xây dựng dựa trên kỳ vọng về sự hồi phục mạnh mẽ của thị trường Mỹ từ quý 2 năm 2026 và sự đóng góp ngày càng lớn từ các vùng nuôi tự chủ, giúp doanh nghiệp kiểm soát tốt hơn giá vốn hàng bán và chất lượng sản phẩm đầu vào.

Sự thay đổi trong thượng tầng lãnh đạo và chiến lược phát triển nhân sự kế cận

Một trong những nội dung quan trọng nhất của ĐHCĐ năm 2026 là việc chính thức bổ nhiệm ông Mã Ích Hưng giữ chức Tổng Giám đốc thay thế cho ông Phạm Hoàng Việt.

Ông Mã Ích Hưng là một nhân sự kỳ cựu, gia nhập Sao Ta từ năm 1996 và đã trải qua nhiều vị trí quản lý chủ chốt, đảm bảo sự kế thừa và ổn định trong chiến lược điều hành.

Việc kiện toàn bộ máy lãnh đạo với những gương mặt am hiểu sâu sắc văn hóa doanh nghiệp và ngành thủy sản là một phần trong trụ cột chiến lược thứ năm của Sao Ta giai đoạn 2026-2030, nhằm nâng cao năng lực quản trị và chuẩn bị cho một giai đoạn tăng trưởng mới dựa trên nền tảng số hóa và quản trị hiện đại.

Chính sách cổ tức và cam kết gia tăng giá trị cho cổ đông

Bất chấp những bất ổn của thị trường toàn cầu, Sao Ta vẫn duy trì một chính sách cổ tức bằng tiền mặt ổn định và hấp dẫn, thể hiện sức khỏe tài chính lành mạnh và cam kết đối với nhà đầu tư.

ĐHCĐ đã phê duyệt mức chi trả cổ tức cho năm 2025 là 2,000 đồng/cổ phiếu và đặt mục tiêu duy trì mức cổ tức tối thiểu 2,000 đồng/cổ phiếu cho năm 2026.

Với tỷ lệ chi trả cổ tức dự kiến chiếm khoảng 35% lợi nhuận thuần, Sao Ta không chỉ đảm bảo quyền lợi cho cổ đông mà còn giữ lại nguồn lực tài chính cần thiết để tái đầu tư vào hệ thống vùng nuôi và công nghệ chế biến sâu, những yếu tố then chốt giúp doanh nghiệp duy trì lợi thế cạnh tranh dài hạn.

Năm trụ cột chiến lược giai đoạn 2026-2030 hướng tới sự phát triển bền vững

Giai đoạn từ năm 2026 đến 2030, Sao Ta xác định một lộ trình chuyển dịch quan trọng từ tập trung vào quy mô sang tập trung vào hiệu quả và chất lượng.

Chiến lược này được xây dựng dựa trên năm trụ cột chính bao gồm: thứ nhất, nâng cao hiệu quả sản xuất thông qua chuỗi giá trị khép kín;

thứ hai, gia tăng tỷ trọng các sản phẩm giá trị gia tăng (VA) có biên lợi nhuận cao; thứ ba, mở rộng và củng cố sự hiện diện tại các thị trường trọng điểm như Mỹ, Nhật Bản và EU;

thứ tư, thực hiện chuyển đổi xanh và phát triển bền vững (ESG) để đáp ứng các tiêu chuẩn khắt khe của quốc tế;

và thứ năm, nâng cao năng lực quản trị thông qua ứng dụng công nghệ thông tin và đào tạo đội ngũ kế cận.

Cách tiếp cận toàn diện này giúp Sao Ta không chỉ thích ứng với các biến động ngắn hạn mà còn xây dựng được một hàng rào phòng ngự vững chắc trước các đối thủ cạnh tranh từ Ấn Độ và Ecuador.

Dự án tự chủ tôm giống và lộ trình khép kín chuỗi giá trị sản xuất

Một bước đi mang tính đột phá của Sao Ta trong việc tối ưu hóa chi phí sản xuất là dự án tự chủ tôm bố mẹ và tôm giống.

Sau giai đoạn thử nghiệm thành công vào năm 2025 với sản lượng khoảng 200 triệu con giống, doanh nghiệp đang tiến tới mục tiêu tự chủ 100% nguồn giống (khoảng 1 tỷ con) trong vòng 5 năm tới.

Việc nhập khẩu trực tiếp tôm bố mẹ từ các đơn vị nghiên cứu di truyền hàng đầu thế giới như SIS giúp Sao Ta kiểm soát hoàn toàn chất lượng đầu vào, tăng tỷ lệ sống và giảm thiểu rủi ro dịch bệnh.

Ước tính, chiến lược này có thể giúp tiết giảm chi phí giống từ 50% đến 80% so với việc mua ngoài, qua đó trực tiếp cải thiện lợi nhuận trước thuế của doanh nghiệp từ 12% đến 19% trong dài hạn.

Bảng 3: Dự phóng các chỉ tiêu tài chính chủ chốt của FMC giai đoạn 2026-2028

| Chỉ tiêu tài chính (Tỷ đồng) | 2025A | 2026F | 2027F | 2028F |

| Doanh thu thuần | 8,185 | 8,599 | 9,210 | 9,864 |

| Lợi nhuận gộp | 973 | 1,013 | 1,083 | 1,156 |

| Biên lợi nhuận gộp (%) | 11.9% | 11.8% | 11.8% | 11.7% |

| Lợi nhuận trước thuế | 410 | 417 | 445 | 473 |

| Lợi nhuận thuần của CĐ CTM | 347 | 374 | 399 | 423 |

| EPS điều chỉnh (Đồng/cp) | 5,307 | 5,718 | 6,097 | 6,467 |

| Tăng trưởng EPS (%) | 14.2% | 7.7% | 6.6% | 6.1% |

Nguồn: Báo cáo phân tích của HSC và các dự phóng thị trường

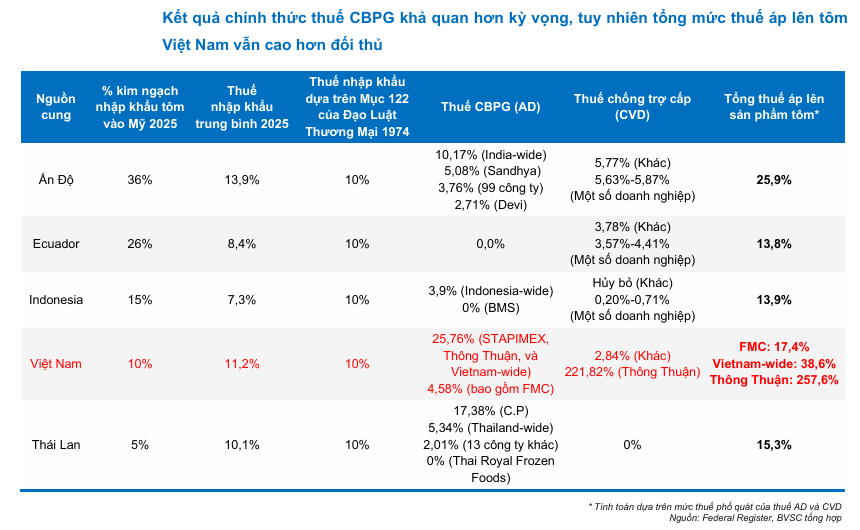

Diễn biến thuế chống bán phá giá POR19 và lợi thế cạnh tranh tại thị trường Mỹ

Thị trường Mỹ vẫn là một thị trường chiến lược nhưng đầy rủi ro pháp lý, nơi Sao Ta đã thể hiện năng lực tuân thủ và hệ thống kế toán minh bạch xuất sắc.

Theo kết quả cuối cùng của kỳ rà soát POR19, mức thuế chống bán phá giá áp dụng cho Sao Ta là 4.58%, một mức thuế rất thấp so với mặt bằng chung 25.76% áp dụng cho nhiều doanh nghiệp khác trong nước.

Lợi thế về thuế này không chỉ giúp Sao Ta duy trì biên lợi nhuận ổn định mà còn tạo cơ hội để doanh nghiệp chiếm lĩnh thêm thị phần từ các đối thủ đang phải chịu mức thuế cao tại Mỹ.

Việc chủ động hạn chế xuất khẩu trong quý 1 để chờ đợi kết quả này là một bước đi thận trọng, giúp doanh nghiệp tránh được các khoản ký quỹ cao không cần thiết và tối ưu hóa dòng tiền.

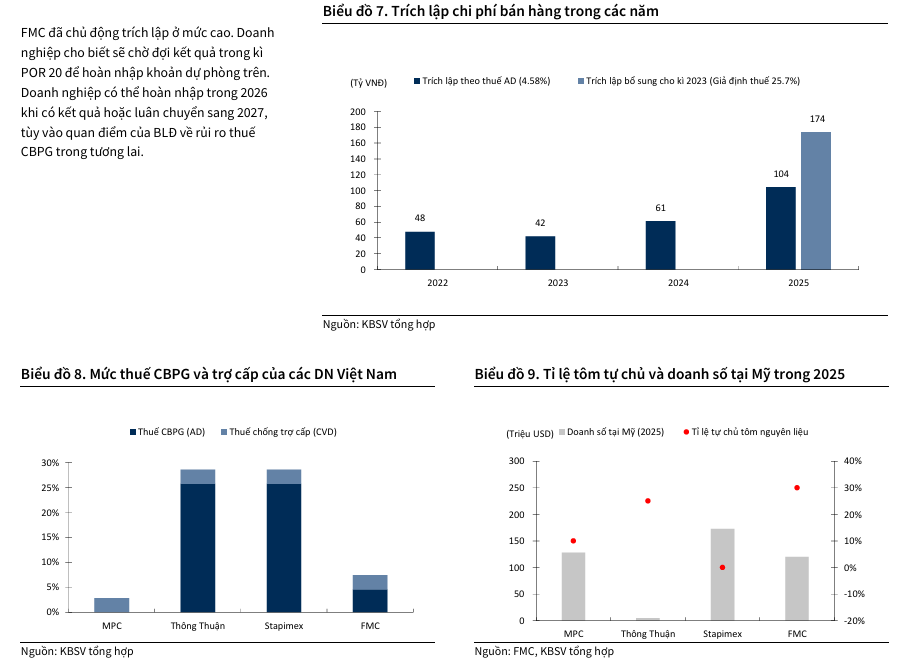

Triển vọng kỳ rà soát POR20 và khả năng hoàn nhập dự phòng thuế khổng lồ

Nhìn về tương lai gần, kỳ rà soát POR20 (giai đoạn từ tháng 2/2024 đến tháng 1/2025) đang là tâm điểm chú ý của các nhà đầu tư.

Sao Ta đã được lựa chọn làm bị đơn bắt buộc và đang tích cực phối hợp với Bộ Thương mại Mỹ (DOC) để cung cấp dữ liệu.

Doanh nghiệp đã thực hiện trích lập dự phòng thuế ở mức thận trọng 10.18%, cao hơn đáng kể so với mức 4.58% của POR19.

Với lịch sử nhận mức thuế 0% trong nhiều kỳ rà soát trước đó nhờ tỷ lệ tự chủ cao và hệ thống quản trị chặt chẽ, các CTCK kỳ vọng Sao Ta có thể đưa mức thuế thực tế về 0% trong kỳ rà soát này.

Nếu kịch bản này xảy ra, Sao Ta sẽ có cơ hội hoàn nhập một khoản dự phòng lên tới 150 – 238 tỷ đồng trong năm 2026, tạo ra một sự bứt phá lợi nhuận đột biến cho cổ đông.

Tác động của thuế chống trợ cấp (CVD) và sự thích ứng với chính sách thương mại mới của Hoa Kỳ

Bên cạnh thuế chống bán phá giá, sự xuất hiện của thuế chống trợ cấp (CVD) là một thách thức mới mà ngành tôm Việt Nam phải đối mặt.

Sau đợt điều tra năm 2024, DOC đã áp mức thuế CVD cuối cùng là 2.84% đối với tôm Việt Nam, tuy nhiên đối với riêng Sao Ta, mức thuế thực tế được ghi nhận chỉ ở ngưỡng de minimis (0.92%), nghĩa là doanh nghiệp gần như không phải nộp loại thuế này.

Sự ưu đãi này đến từ việc Sao Ta không nhận được các khoản trợ cấp chính phủ bị coi là gây biến động thị trường theo tiêu chuẩn Mỹ, giúp củng cố vị thế cạnh tranh so với các đối thủ từ Ấn Độ hay Ecuador vốn đang phải chịu mức thuế CVD cao hơn đáng kể.

Thuế nhập khẩu theo Điều 122 và sự thay đổi trong cấu trúc thuế đối ứng toàn cầu

Một diễn biến đáng chú ý khác tại thị trường Mỹ là việc áp dụng thuế nhập khẩu bổ sung 10% theo Điều 122 của Đạo luật Thương mại năm 1974, thay thế cho cơ cấu thuế đối ứng IEEPA bị Tòa án Tối cao Mỹ bác bỏ vào tháng 2/2026.

Mặc dù loại thuế này làm tăng gánh nặng chi phí tổng thể cho các nhà nhập khẩu tôm Việt Nam lên khoảng 17.42%, nhưng nó lại thu hẹp khoảng cách về giá giữa tôm Việt Nam và tôm Ecuador (vốn đang chịu thuế tổng cộng 13.78%).

Sự thay đổi này giúp tôm Việt Nam, đặc biệt là các sản phẩm chế biến sâu của Sao Ta, trở nên hấp dẫn hơn đối với các kênh phân phối bán lẻ tại Mỹ nhờ chất lượng vượt trội và giá thành sau thuế đã trở nên cạnh tranh hơn so với giai đoạn trước.

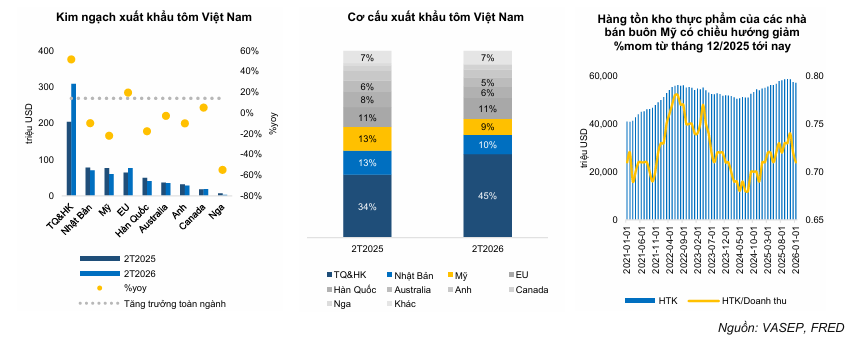

Chiến lược tập trung vào thị trường Nhật Bản và EU để phân tán rủi ro

Để giảm bớt sự lệ thuộc vào những biến động chính sách tại Hoa Kỳ, Sao Ta đã thực hiện chiến lược đa dạng hóa thị trường một cách bài bản, với trọng tâm là Nhật Bản và EU.

Thị trường Nhật Bản hiện đóng góp khoảng 30% doanh thu và là nơi Sao Ta phát huy tối đa lợi thế về các sản phẩm giá trị gia tăng cao như tôm chiên, tôm tẩm bột và tôm Nobashi.

Các sản phẩm này không chỉ có biên lợi nhuận gộp ấn tượng (tôm chiên tẩm bột đạt khoảng 28%) mà còn giúp doanh nghiệp duy trì được công ăn việc làm ổn định cho đội ngũ công nhân lành nghề.

Tại EU, Sao Ta đang tập trung đáp ứng các tiêu chuẩn xanh và bền vững, một lợi thế cạnh tranh quan trọng khi các quy định về truy xuất nguồn gốc và bảo vệ môi trường ngày càng trở nên khắt khe.

Bảng 4: So sánh mức thuế hiệu lực ước tính của các quốc gia xuất khẩu tôm vào Mỹ năm 2026

| Quốc gia | Thuế CBPG (AD) | Thuế Chống trợ cấp (CVD) | Thuế Mục 122 | Tổng thuế ước tính |

| Việt Nam (FMC) | 4.58% | 2.84% | 10% | 17.42% |

| Việt Nam (STAPIMEX) | 25.76% | 2.84% | 10% | 38.60% |

| Ấn Độ | 2.49% | 5.77% | 10% | 18.26% |

| Ecuador | 0.00% | 3.78% | 10% | 13.78% |

| Thái Lan | 5.34% | 0.00% | 10% | 15.34% |

Nguồn: Tổng hợp từ dữ liệu của Federal Register và báo cáo phân tích

Năng lực vùng nuôi và sự chủ động nguồn cung trong bối cảnh dịch bệnh

Sức mạnh nội tại của Sao Ta còn nằm ở hệ thống vùng nuôi rộng lớn 525 ha đạt các tiêu chuẩn quốc tế cao nhất như BAP và ASC.

Việc sở hữu vùng nuôi riêng cho phép doanh nghiệp tự chủ khoảng 40% nhu cầu tôm nguyên liệu, một tỷ lệ cao hàng đầu trong ngành thủy sản Việt Nam.

Trong quý 1 năm 2026, dù dịch bệnh EHP gây ảnh hưởng đến nguồn cung tôm trong nước, Sao Ta vẫn đảm bảo được nguồn nguyên liệu ổn định cho các nhà máy chế biến nhờ quy trình nuôi nghiêm ngặt và công nghệ kiểm soát dịch bệnh tiên tiến.

Sự chủ động này không chỉ giúp doanh nghiệp tối ưu hóa giá vốn mà còn đảm bảo tính liên tục của các đơn hàng xuất khẩu, ngay cả trong những giai đoạn khó khăn nhất của ngành nuôi trồng.

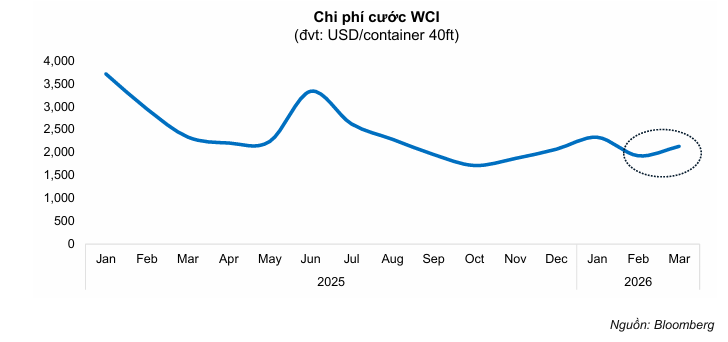

Biến động giá cước vận tải biển và chiến lược ứng phó linh hoạt của doanh nghiệp

Năm 2026 ghi nhận những thách thức lớn từ logistics toàn cầu khi xung đột tại Trung Đông đẩy giá cước vận chuyển tăng vọt.

Chỉ số WCI tăng 20% vào cuối tháng 3 năm 2026 đã đặt áp lực lớn lên các doanh nghiệp xuất khẩu đi các thị trường xa như Mỹ và EU.

Sao Ta đã phản ứng rất nhanh bằng cách điều chỉnh cơ cấu vận chuyển, tập trung đẩy mạnh các đơn hàng đi Nhật Bản và các nước lân cận để tối ưu hóa chi phí.

Bên cạnh đó, việc chuyển dịch sang hình thức bán hàng DDP (Delivered Duty Paid) cho một số đối tác chiến lược cũng giúp doanh nghiệp chủ động hơn trong việc đàm phán giá cước và đảm bảo tiến độ giao hàng, góp phần cải thiện biên lợi nhuận ròng trong bối cảnh chi phí logistics chung tăng cao.

Chuyển đổi số và ứng dụng AI trong quản trị chuỗi cung ứng tôm

Nằm trong chiến lược phát triển giai đoạn 2026-2030, Sao Ta đang đẩy mạnh việc ứng dụng các công nghệ hiện đại vào quản trị doanh nghiệp.

Việc sử dụng trí tuệ nhân tạo (AI) để phân tích dữ liệu vùng nuôi, dự báo sản lượng và tối ưu hóa quy trình chế biến đang được triển khai mạnh mẽ. Hệ thống quản trị theo mục tiêu OKR giúp từng bộ phận trong công ty, từ các ao nuôi đến các nhà máy đóng gói, đều hướng tới mục tiêu chung là nâng cao hiệu suất và chất lượng.

Sự chuyển đổi này không chỉ giúp doanh nghiệp giảm thiểu sai sót do con người mà còn tạo ra sự minh bạch tuyệt đối trong việc truy xuất nguồn gốc – một yếu tố then chốt để tôm Sao Ta có thể thâm nhập sâu hơn vào các phân khúc bán lẻ cao cấp tại các thị trường khó tính nhất.

Tình hình tài chính vững mạnh và khả năng chịu đựng rủi ro của Sao Ta

Bảng cân đối kế toán của Sao Ta tính đến hết quý 1 năm 2026 tiếp tục duy trì trạng thái cực kỳ lành mạnh.

Tổng nợ vay trên vốn chủ sở hữu duy trì ở mức thấp, giúp doanh nghiệp giảm bớt áp lực chi phí lãi vay trong bối cảnh mặt bằng lãi suất có nhiều biến động.

Sự gia tăng tồn kho trong quý 1 chủ yếu là tồn kho thành phẩm chờ xuất khẩu khi điều kiện thuế quan thuận lợi hơn, đồng thời doanh nghiệp vẫn duy trì một lượng tiền mặt dồi dào để sẵn sàng nắm bắt các cơ hội thu mua nguyên liệu giá rẻ khi vào mùa thu hoạch chính.

Năng lực tài chính này là một “tấm đệm” vững chắc giúp Sao Ta tự tin triển khai các dự án đầu tư dài hạn như mở rộng vùng nuôi và nâng cấp hệ thống kho lạnh hiện đại.

Dự phóng tăng trưởng sản lượng và giá bán tôm trong các quý còn lại của năm 2026

Dựa trên các tín hiệu phục hồi từ thị trường và năng lực sản xuất nội tại, dự báo sản lượng tôm tiêu thụ của Sao Ta sẽ tăng trưởng khoảng 5-10% trong năm 2026.

Giá bán bình quân dự kiến sẽ ổn định và có xu hướng tăng nhẹ khi nhu cầu tiêu dùng tại Mỹ và EU hồi phục trở lại sau giai đoạn cắt giảm tồn kho.

Sự kết hợp giữa việc tăng sản lượng từ các vùng nuôi mới và việc duy trì giá bán ở mức cao nhờ tỷ trọng hàng giá trị gia tăng lớn sẽ là động lực chính thúc đẩy doanh thu của doanh nghiệp vượt qua ngưỡng 8,500 tỷ đồng trong năm tài chính này.

ESG và lộ trình thực hiện chuyển đổi xanh của Sao Ta

Phát triển bền vững không còn là một lựa chọn mà đã trở thành yêu cầu bắt buộc đối với các doanh nghiệp thực phẩm muốn vươn tầm toàn cầu.

Sao Ta đang đi tiên phong trong việc thực hiện các chuẩn mực ESG (Môi trường, Xã hội và Quản trị) trong ngành tôm Việt Nam.

Từ việc đầu tư hệ thống xử lý nước thải tiên tiến, sử dụng năng lượng tái tạo trong các nhà máy chế biến đến việc đảm bảo phúc lợi và an toàn cho người lao động, Sao Ta đang xây dựng một hình ảnh doanh nghiệp trách nhiệm và bền vững.

Những nỗ lực này không chỉ giúp doanh nghiệp vượt qua các rào cản kỹ thuật của thị trường EU mà còn giúp thu hút sự quan tâm của các định chế tài chính quốc tế hướng tới các dự án đầu tư xanh.

Triển vọng từ quý 2 năm 2026: Sự hồi phục của “đường đua” xuất khẩu sang Mỹ

Sau giai đoạn “nghỉ ngơi” chủ động trong quý 1, quý 2 năm 2026 được kỳ vọng sẽ là thời điểm Sao Ta bứt phá mạnh mẽ tại thị trường Mỹ.

Việc kết quả thuế POR19 đã được chốt ở mức thấp giúp giải tỏa mọi tâm lý lo ngại của cả doanh nghiệp và các đối tác nhập khẩu.

Sản lượng tôm tự nuôi từ các ao nuôi mới thả giống sau Tết Nguyên đán sẽ bắt đầu được thu hoạch và đưa vào chế biến, đảm bảo nguồn cung dồi dào với giá vốn cạnh tranh nhất.

Đây cũng là giai đoạn mà các nhà nhập khẩu Mỹ thường gia tăng mua hàng để chuẩn bị cho các kỳ nghỉ lễ lớn vào nửa cuối năm, tạo ra một sự bùng nổ về đơn hàng xuất khẩu cho doanh nghiệp.

Khả năng sinh lời và hiệu quả sử dụng vốn (ROE, ROA)

Với chiến lược tập trung vào hiệu quả, các chỉ số sinh lời của Sao Ta dự kiến sẽ duy trì ở mức cao và ổn định trong giai đoạn 2026-2027.

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) dự kiến đạt khoảng 15.4% đến 17.3%, cho thấy năng lực quản trị vốn cực tốt của ban lãnh đạo.

Tỷ suất lợi nhuận trên tổng tài sản (ROA) cũng duy trì ở mức quanh 8-9%, phản ánh hiệu quả từ việc đầu tư vào các tài sản cố định như ao nuôi công nghệ cao và dây chuyền chế biến sâu. Những con số này minh chứng rằng Sao Ta không chỉ tăng trưởng về quy mô mà còn thực sự mang lại giá trị gia tăng cao nhất cho mỗi đồng vốn mà cổ đông đã đầu tư.

Vị thế của Sao Ta so với các đối thủ cạnh tranh trong ngành (Minh Phú, Stapimex)

So với các đối thủ lớn khác trong ngành như Minh Phú (MPC) hay Stapimex, Sao Ta sở hữu những lợi thế đặc thù về năng lực chế biến sâu và tỷ lệ tự chủ vùng nuôi ấn tượng.

Trong khi một số doanh nghiệp khác có thể tập trung vào các mặt hàng tôm nguyên liệu quy mô lớn với biên lợi nhuận mỏng, Sao Ta kiên trì theo đuổi phân khúc hàng giá trị gia tăng cho thị trường Nhật Bản, giúp doanh nghiệp có độ bền bỉ cao hơn trước các cú sốc giá nguyên liệu hay biến động thuế quan.

Đặc biệt, việc quản lý tài chính thận trọng và không quá lạm dụng đòn bẩy nợ giúp Sao Ta duy trì được sự ổn định ngay cả trong những giai đoạn thị trường thủy sản gặp khó khăn chung.

Bảng so sánh quan điểm các CTCK về FMC

| Tiêu chí | KBSV (3.4.2026) | VDSC (29.4.2026) | HSC (15.4.2026) | BVSC (3.4.2026) |

| Khuyến nghị |

MUA |

MUA |

Tăng tỷ trọng |

Trung lập (Neutral) |

| Giá mục tiêu (VND/cp) |

56,600 |

50,200 |

42,000 |

41,900 |

| Doanh thu 2026F (Tỷ đồng) |

8,198 |

8,649 |

8,599 |

8,715 |

| LNST CĐ CTM 2026F (Tỷ đồng) |

404 |

392 |

374 |

357 |

| Quan điểm chủ đạo |

Lạc quan nhất nhờ lợi thế thuế CBPG thấp và dự án tự chủ tôm giống giúp cải thiện mạnh lợi nhuận. |

Kỳ vọng sự hồi phục mạnh mẽ từ quý 2 sau khi chiến lược thận trọng ở quý 1 kết thúc. |

Đánh giá cao hiệu quả vận hành và sản lượng tôm tự nuôi nhưng thận trọng trước rủi ro thuế quan Mỹ. |

Cận trọng do áp lực chi phí vận chuyển tăng cao và sự cạnh tranh khốc liệt tại thị trường Mỹ. |

| Động lực tăng trưởng chính |

Hoàn nhập dự phòng thuế POR20 (60-238 tỷ đồng) và tiết giảm chi phí từ chuỗi tôm bố mẹ. |

Đẩy mạnh hàng giá trị gia tăng (biên gộp tôm chiên ~28%) và gia tăng tự chủ con giống. |

Tỷ suất lợi nhuận gộp cải thiện nhờ đóng góp từ tôm tự nuôi (tự chủ ~40%). |

Nhu cầu tiêu thụ hồi phục tại Mỹ, Nhật Bản và EU từ nửa cuối năm 2026. |

| Rủi ro chính |

Biến động giá tôm nguyên liệu và các rào cản thương mại mới từ chính phủ Mỹ. |

Giá bán tôm có thể thấp hơn dự phóng do cạnh tranh từ Ấn Độ và Ecuador. |

Bất định về chính sách thuế Điều 122 và thuế chống trợ cấp (CVD) tại Mỹ. |

Chi phí bán hàng tăng mạnh do tác động kép từ thuế và cước vận tải biển (WCI). |