Chuyên mục khác

HAH: Lợi nhuận quý 1 vượt kỳ vọng nhờ giá cước neo cao

-

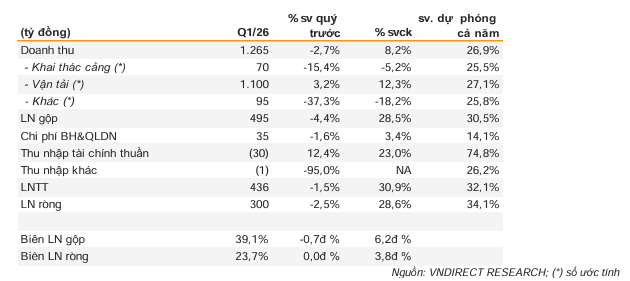

Quý 1/2026, HAH đạt lợi nhuận ròng 300 tỷ đồng (+29% yoy), hoàn thành 34.1% kế hoạch năm chỉ trong 3 tháng, vượt xa dự phóng của các CTCK. Doanh thu thuần đạt 1,265 tỷ đồng (+8.2% yoy), biên lợi nhuận gộp cải thiện lên 39.1% nhờ giá cước thuê tàu neo cao .

- Động lực chính đến từ mảng vận tải biển với doanh thu tăng 15% yoy, được hỗ trợ bởi giá thuê tàu 1,700 TEU duy trì trên 28,000 USD/ngày. HAH cũng bổ sung thêm tàu mới cuối 2025, nâng đội tàu lên 18 chiếc – 29,300 TEU, giữ vị thế Top 100 thế giới .

-

Ngược lại, mảng khai thác cảng suy giảm mạnh với doanh thu giảm 27.5% yoy, sản lượng qua cảng chỉ 83,000 TEUs (-30%) do vượt công suất tại Hải Phòng và điều chuyển tàu sang cảng khác. Triển vọng ngắn hạn vẫn tích cực nhờ hợp đồng thuê tàu ổn định, nhưng rủi ro dài hạn đến từ dư cung container, chi phí nhiên liệu và lạm phát

Lợi nhuận bứt phá mạnh mẽ vượt xa dự phóng

Công ty Cổ phần Vận tải và Xếp dỡ Hải An (HAH) vừa công bố kết quả kinh doanh quý 1 năm 2026 với những con số tài chính vô cùng khả quan, phản ánh sự thích nghi tốt của doanh nghiệp trong bối cảnh thị trường vận tải biển có nhiều biến động.

Theo báo cáo, lợi nhuận ròng của công ty đạt 300 tỷ đồng, ghi nhận mức tăng trưởng 29% so với cùng kỳ năm 2025.

Với kết quả này, Hải An đã hoàn thành tới 34.1% kế hoạch lợi nhuận cả năm chỉ trong vòng ba tháng đầu năm, vượt qua các dự báo thận trọng trước đó của các CTCK.

Doanh thu thuần của doanh nghiệp cũng đạt mức 1,265 tỷ đồng, tăng 8.2% so với cùng kỳ năm trước, mặc dù có sự sụt giảm nhẹ khoảng 2.7% nếu so với quý 4 năm 2025.

Vận tải biển duy trì vị thế trụ cột tăng trưởng

Động lực chính thúc đẩy sự tăng trưởng của Hải An trong quý đầu năm đến từ mảng vận tải biển khi doanh thu mảng này tăng 15% so với cùng kỳ.

Sự tích cực này được hỗ trợ bởi môi trường giá cước cho thuê tàu duy trì ở mức cao, đặc biệt là loại tàu kích cỡ 1.700 TEU với mức giá thuê định hạn nhiều khả năng tiếp tục neo trên ngưỡng 28,000 USD/ngày.

Nhờ tận dụng tốt giá cước thuận lợi, biên lợi nhuận gộp của công ty đã cải thiện đáng kể lên mức 39.1%, tăng mạnh 6,2 điểm phần trăm so với quý 1 năm trước.

Ngoài ra, việc bổ sung thêm các tàu mới vào đội tàu trong giai đoạn cuối năm 2025 cũng giúp Hải An gia tăng năng lực khai thác và hưởng lợi trực tiếp khi nhu cầu vận tải quốc tế có những diễn biến tích cực.

Liệu đã qua đỉnh lợi nhuận?

Trong năm 2026, câu chuyện kinh doanh của Hải An tập trung vào nỗ lực mở rộng năng lực thông qua đội tàu 18 chiếc với tổng sức chở 29,300 TEU, giữ vững vị thế Top 100 thế giới và chuẩn bị cho chu kỳ tăng trưởng mới vào giai đoạn 2027-2028 với các dự án đóng mới tàu 3,000 TEU và ,100 TEU.

Trước đó, tháng 5/2025 HAH đã ký hợp đồng đóng mới 4 tàu container loại 3,000 TEU nhằm nâng cao năng lực, dự kiến 2 chiếu đầu tiên sẽ được bàn giao vào cuối 2027 và đầu năm 2028. Các tàu mới đóng/ mới mua phải tới 2027 – 2028 mới bắt đầu ghi nhận chu kỳ kinh doanh mới nên sẽ khá khó để HAH ghi nhận chất xúc tác nào làm doanh thu tăng mạnh trong giai đoạn này.

Với việc đã đi qua đỉnh chu kỳ lợi nhuận vào giữa năm 2025 và thiếu hụt các chất xúc tác bứt phá trong ngắn hạn, HAH được đánh giá là một lựa chọn đầu tư cần sự cân nhắc kỹ lưỡng khi dòng tiền thị trường đang có xu hướng dịch chuyển sang các cơ hội cô đọng hơn.

Thách thức từ sự suy giảm của mảng khai thác cảng

Trái ngược với sự thăng hoa của mảng vận tải, hoạt động khai thác cảng của Hải An lại đối mặt với áp lực lớn khi doanh thu giảm mạnh tới 27.5% so với cùng kỳ.

Sản lượng thông qua cảng Hải An trong quý 1 ước tính chỉ đạt khoảng 83,000 TEUs, giảm 30% do tình trạng vượt công suất kéo dài tại khu vực Hải Phòng.

Bên cạnh đó, việc điều chuyển một phần đội tàu sang cảng Nam Hải Đình Vũ thuộc hệ thống của Viconship cũng là yếu tố quan trọng khiến sản lượng tại cảng tự khai thác của Hải An bị ảnh hưởng.

Sự sụt giảm này đã kéo giảm phần nào đà tăng trưởng chung của toàn công ty, đặt ra bài toán về việc tối ưu hóa hiệu suất giữa các mắt xích trong chuỗi logistics khép kín của doanh nghiệp.

Triển vọng ngắn hạn và rủi ro chu kỳ trong tương lai

Trong ngắn hạn, kết quả kinh doanh của Hải An được kỳ vọng sẽ tiếp tục duy trì đà tích cực nhờ các hợp đồng thuê tàu ổn định và tác động hỗ trợ từ các yếu tố địa chính trị tại Trung Đông lên giá cước toàn cầu.

Tuy nhiên, các CTCK cũng đưa ra những cảnh báo về rủi ro dài hạn khi thị trường container có thể đối mặt với tình trạng dư thừa nguồn cung nếu các nút thắt hàng hải được tháo gỡ. Chi phí nhiên liệu gia tăng và áp lực lạm phát cũng là những biến số có thể bào mòn biên lợi nhuận trong các quý tiếp theo.

Nhà đầu tư cần theo dõi sát sao sự dịch chuyển của chu kỳ vận tải biển cũng như tiến độ thực hiện các dự án đóng mới tàu công suất lớn của doanh nghiệp để có cái nhìn toàn diện về triển vọng tăng trưởng trung hạn.

Vận tải Hải An (HAH): Lợi thế ngắn hạn từ Biển Đỏ khó bù đắp rủi ro dài hạn tại Hormuz