Phân tích Doanh Nghiệp

REE: Lợi nhuận quý 1 tăng 17% so với cùng kỳ, chờ bán sĩ dự án bất động sản Light Square

-

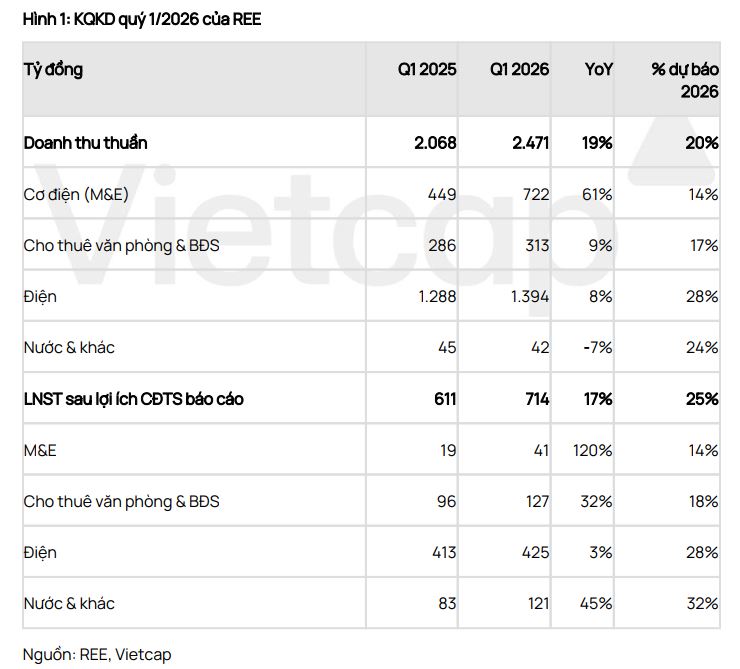

Kết quả kinh doanh Q1/2026: REE đạt doanh thu hợp nhất 2.471 tỷ đồng (+19,5% YoY) và lợi nhuận sau thuế 714 tỷ đồng (+16.8% YoY), hoàn thành khoảng 24% kế hoạch năm.

- Động lực tăng trưởng: Mảng năng lượng tiếp tục là trụ cột với lợi nhuận sau thuế 425 tỷ đồng (+3%), trong khi mảng cơ điện lạnh (M&E) tăng trưởng vượt bậc (+119%) nhờ hợp đồng mới đạt kỷ lục 4,900 tỷ đồng.

-

Các mảng bổ trợ & triển vọng: Nước sạch tăng lợi nhuận 37%, văn phòng cho thuê tăng 23% nhờ E-town 6 cải thiện tỷ lệ lấp đầy. Dự án bất động sản Light Square chưa ghi nhận doanh số nhưng kỳ vọng bán sỉ trong năm, hỗ trợ mục tiêu mở rộng công suất phát điện lên 3,000 MW vào 2030

Kết quả kinh doanh quý 1 năm 2026 của Công ty Cổ phần Cơ Điện Lạnh (REE) đã phác họa một bức tranh tài chính đầy khởi sắc với sự tăng trưởng đồng bộ ở tất cả các mảng kinh doanh cốt lõi.

Theo báo cáo từ các CTCK, doanh thu hợp nhất của tập đoàn đạt 2,471 tỷ đồng, tăng 19.5% so với cùng kỳ năm trước, trong khi lợi nhuận thuần đạt 714 tỷ đồng, tăng 16.8% so với quý 1 năm 2025.

Mức thực hiện này không chỉ sát với dự báo của các CTCK mà còn cho thấy khả năng vận hành hiệu quả của mô hình holdings đa ngành trong bối cảnh vĩ mô còn nhiều biến động.

Đây được xem là bước chạy đà quan trọng để REE hướng tới mục tiêu lợi nhuận hơn 2,800 tỷ đồng cho cả năm 2026.

Mảng năng lượng duy trì vị thế trụ cột lợi nhuận bất chấp thách thức chu kỳ

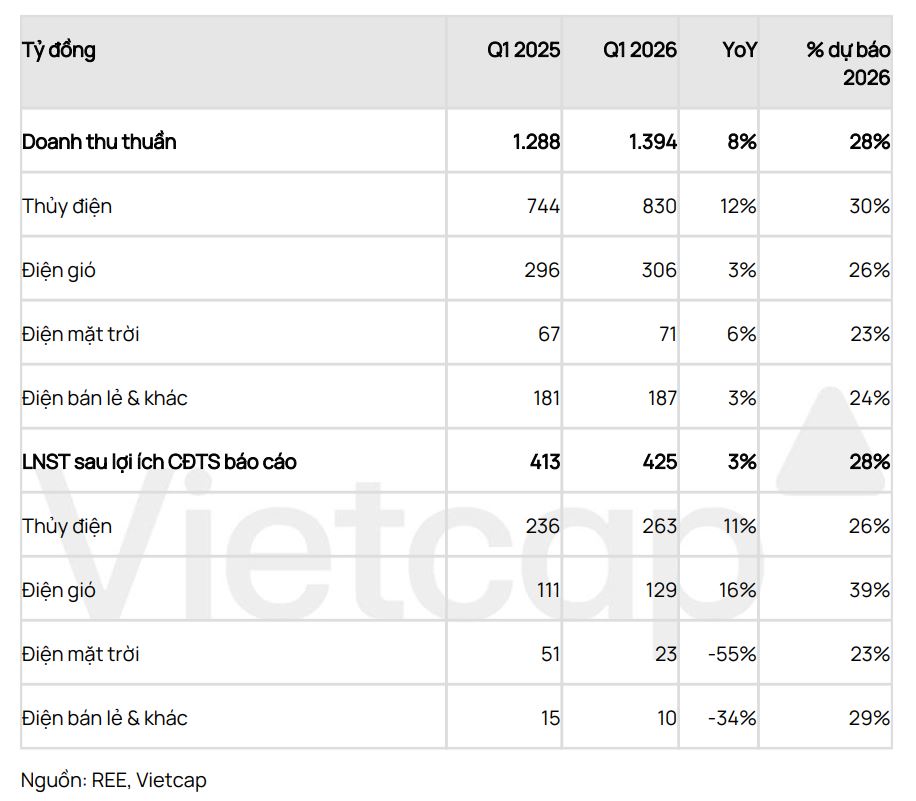

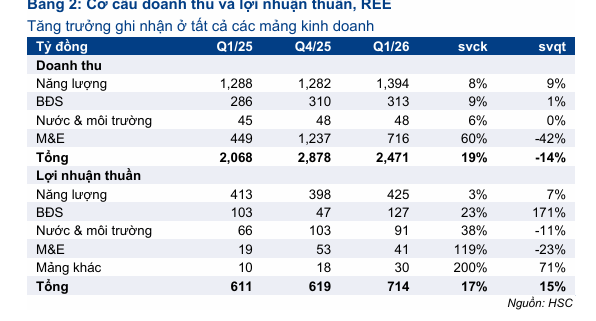

Năng lượng tiếp tục là mảng đóng góp lớn nhất vào cấu trúc lợi nhuận của tập đoàn với 425 tỷ đồng lợi nhuận sau thuế, tăng 3% so với cùng kỳ.

Trong đó, phân khúc thủy điện đóng vai trò chủ đạo khi mang về 263 tỷ đồng, tăng 11.5% nhờ sản lượng điện thương phẩm tăng 6.4%, đặc biệt là sự đóng góp tích cực từ các nhà máy tại khu vực miền Trung trong tháng 3.

Bên cạnh đó, mảng điện gió ghi nhận lợi nhuận thuần 129 tỷ đồng, tăng gần 16% nhờ điều kiện gió thuận lợi tại Vĩnh Long và sự vận hành thương mại của nhà máy điện gió Duyên Hải (48 MW) từ giữa tháng 3 năm 2026.

Theo Vietcap, Duyên Hải 2 – 48MW và Duyên Hải 3 – 80MW được kỳ vọng sẽ đi vào vận hành trong quý 4/2026, trong khi Phú Cường 1A & 1B được kỳ vọng sẽ đi vào vận hành trong quý 1/2028

Mặc dù lợi nhuận từ điện mặt trời sụt giảm do mức nền cao của năm trước vốn được hoàn thuế, nhưng nhìn chung mảng năng lượng vẫn giữ vững vai trò là “máy phát tiền” ổn định cho tập đoàn.

Sự hồi sinh mạnh mẽ của mảng cơ điện lạnh và kỷ lục hợp đồng ký mới

Điểm sáng rực rỡ nhất trong báo cáo quý 1 của REE chính là mảng cơ điện (M&E) với lợi nhuận thuần tăng vọt 119% so với cùng kỳ, đạt 41 tỷ đồng.

Kết quả ấn tượng này đến từ việc doanh nghiệp đẩy mạnh hạch toán doanh thu từ các dự án lớn đã hoàn thành và sự phục hồi của thị trường đầu tư hạ tầng.

Đáng chú ý hơn, giá trị hợp đồng ký mới trong quý đạt mức kỷ lục 4,900 tỷ đồng, tăng gấp 7 lần so với cùng kỳ năm 2025, chủ yếu đến từ các dự án trọng điểm như Trung tâm dữ liệu An Khánh và Nhà hát Ngọc Trai.

Lượng backlog (hợp đồng tồn đọng) khổng lồ này được kỳ vọng sẽ là “của để dành” đảm bảo cho sự tăng trưởng doanh thu và lợi nhuận của mảng M&E trong các quý tiếp theo của năm 2026.

Mảng nước sạch và văn phòng cho thuê khẳng định vai trò pháo đài dòng tiền

Hoạt động kinh doanh nước và môi trường ghi nhận mức tăng trưởng lợi nhuận thuần 37%, đạt 91 tỷ đồng nhờ sự đóng góp tích cực từ các đơn vị liên kết và việc tăng công suất tại dự án Nước sạch Sông Đà giai đoạn 2.

Đồng thời, mảng bất động sản và cho thuê văn phòng cũng đóng góp 127 tỷ đồng lợi nhuận sau thuế, tăng 23% so với cùng kỳ.

Động lực chính đến từ việc tòa nhà E-town 6 tiếp tục cải thiện tỷ lệ lấp đầy và giá thuê trung bình toàn hệ thống được điều chỉnh tăng nhẹ.

Dù mảng phát triển bất động sản dân dụng vẫn còn chậm do tiến độ tại dự án Light Square Thái Bình chưa có sự đột phá, nhưng dòng tiền ổn định từ cho thuê văn phòng đã giúp REE duy trì thế trận tài chính vững chắc trong môi trường lãi suất có xu hướng tăng.

Trong quý 1, công ty vẫn chưa ghi nhận doanh số bán BĐS tại dự án Light Square, do ban lãnh đạo cho biết dự án có khả năng sẽ thực hiện hoạt động bán lô lớn trong năm 2026.

Triển vọng bứt tốc và chiến lược mở rộng công suất dài hạn

Nhìn chung, bức tranh lợi nhuận quý 1 năm 2026 của REE cho thấy một doanh nghiệp đang tăng trưởng “chắc” hơn là “nhanh” với sự đóng góp đồng đều từ các lĩnh vực thiết yếu.

Với việc hoàn thành khoảng 24% kế hoạch lợi nhuận năm ngay trong quý thấp điểm, REE đang đi đúng quỹ đạo để hiện thực hóa tham vọng nâng tổng công suất phát điện lên 3,000 MW vào năm 2030.

Các dự án điện gió gối đầu như V1-3 giai đoạn 2, cụm V1-5, V1-6 và hoạt động thâu tóm dự án Phú Cường đang được ráo riết triển khai, hứa hẹn sẽ tạo ra những cú hích lợi nhuận mới khi chính thức đi vào vận hành.

Trong ngắn hạn, việc phát hành hơn 81 triệu cổ phiếu để trả cổ tức từ nguồn lợi nhuận sau thuế chưa phân phối cũng là minh chứng cho sức khỏe tài chính lành mạnh và cam kết mang lại giá trị cho cổ đông của tập đoàn.

Vietcap hiện có khuyến nghị MUA đối với REE với giá mục tiêu là 76,900 đồng/cổ phiếu. Trong khi đó, HSC duy trì khuyến nghị Mua vào và giữ nguyên giá mục tiêu ở mức 79,100đ.

Bảng so sánh quan điểm đầu tư Vietcap và HSC về REE

| Chỉ tiêu so sánh | Quan điểm của HSC (Báo cáo tháng 5/2026) | Quan điểm của Vietcap (Báo cáo tháng 4/2026) |

| Khuyến nghị |

Mua vào |

Mua |

| Giá mục tiêu |

79,100 VND/cổ phiếu |

76,900 VND/cổ phiếu |

| Dự báo Doanh thu 2026 |

11,982 tỷ đồng |

12,214 tỷ đồng |

| Dự báo LNST 2026 |

2,962 tỷ đồng |

2,948 tỷ đồng |

| Đánh giá mảng Năng lượng |

Hoạt động vững chắc nhờ sản lượng thủy điện và nhiệt điện tăng 11% trong quý 1; kỳ vọng đóng góp mới từ điện gió Duyên Hải. |

Thủy điện vẫn là trụ cột lợi nhuận chính; dự báo công suất điện gió tăng mạnh lên 800 MW vào năm 2028. |

| Đánh giá mảng Cơ điện (M&E) |

Lợi nhuận tăng vọt 120% nhờ ghi nhận các dự án hoàn thành; hợp đồng ký mới quý 1 đạt kỷ lục 4,900 tỷ đồng. |

Doanh thu tăng trưởng mạnh 61% trong quý 1; lượng backlog lớn từ các dự án sân bay đảm bảo nguồn thu năm 2026. |

| Đánh giá mảng Bất động sản |

Văn phòng cho thuê ổn định với giá thuê cao hơn; tuy nhiên tiến độ bàn giao dự án Light Square vẫn còn chậm. |

Kỳ vọng tỷ lệ lấp đầy tòa nhà E-town 6 sẽ cải thiện lên mức 60% trong năm 2026 và giá thuê tăng trưởng 4%. |

| Định giá P/E dự phóng |

11.2 lần (sát với bình quân quá khứ). |

11.1 lần (thấp hơn 27% so với mức trung vị 2 năm của cổ phiếu). |

REE, HDG, PC1: Bức tranh lợi nhuận quý 1 của nhóm điện dự kiến ra sao