Phân tích Doanh Nghiệp

HDB: lợi nhuận quý tăng trưởng 14%, mở rộng hệ sinh thái và duy trì hiệu quả vượt trội

-

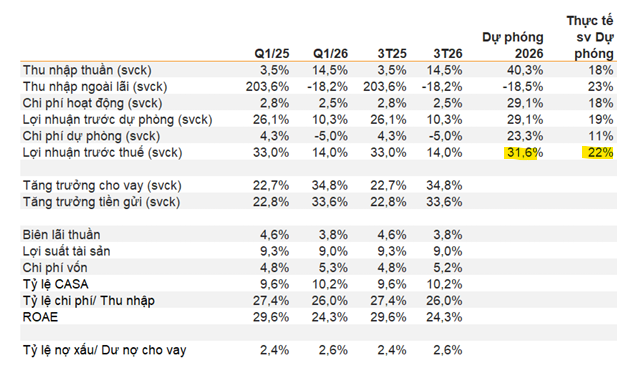

Kết quả quý 1/2026: HDBank đạt lợi nhuận trước thuế hợp nhất 6,100 tỷ đồng, tăng 14% YoY, hoàn thành 22% kế hoạch năm. ROE duy trì ở mức 24.3%, dẫn đầu toàn ngành ngân hàng.

- Tăng trưởng vượt trội: Tín dụng hợp nhất tăng 10%, gấp hơn 3 lần mức chung toàn ngành; tiền gửi tăng 10.8%, tạo nền tảng thanh khoản vững chắc. Chi phí hoạt động được kiểm soát tốt, CIR giảm xuống 26%, thuộc nhóm thấp nhất hệ thống.

-

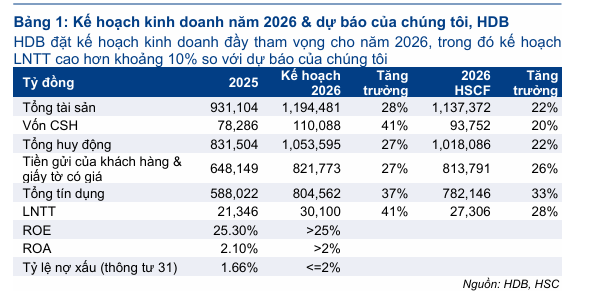

Triển vọng 2026: HDB đặt mục tiêu lợi nhuận trước thuế vượt 30,100 tỷ đồng (+41% YoY), tăng trưởng tín dụng hợp nhất 37%, cùng kế hoạch tăng vốn điều lệ thêm gần 20% qua phát hành và chuyển đổi trái phiếu quốc tế.

Kết quả kinh doanh hợp nhất quý 1 năm 2026 của Ngân hàng Thương mại Cổ phần Phát triển Thành phố Hồ Chí Minh (HDBank – HDB) cho thấy một bức tranh tài chính đầy khởi sắc với sự tăng trưởng mạnh mẽ về quy mô và hiệu quả hoạt động vượt trội.

Với lợi thế từ hệ sinh thái đa dạng và chiến lược quản trị chi phí tối ưu, HDBank tiếp tục khẳng định vị thế dẫn đầu về tỷ suất sinh lời trong hệ thống ngân hàng Việt Nam.

LỢI NHUẬN QUÝ 1 DUY TRÌ ĐÀ TĂNG TRƯỞNG HAI CON SỐ

HDBank vừa công bố kết quả kinh doanh quý 1 năm 2026 với lợi nhuận trước thuế hợp nhất đạt 6,100 tỷ đồng, tăng trưởng 14% so với cùng kỳ năm 2025.

Mức lợi nhuận này hoàn thành khoảng 22% dự báo cả năm của các tổ chức phân tích và bám sát lộ trình kế hoạch đề ra tại Đại hội đồng cổ đông.

Đáng chú ý, ngân hàng tiếp tục duy trì tỷ suất sinh lời trên vốn chủ sở hữu (ROE) ở mức 24.3%, dẫn đầu toàn ngành ngân hàng nhờ sự đóng góp tích cực từ cả ngân hàng mẹ và các công ty con.

Tổng thu nhập hoạt động (TOI) trong quý đầu năm đạt 10 nghìn tỷ đồng, tăng 8% so với cùng kỳ, phản ánh năng lực tạo thu nhập bền vững bất chấp những biến động của thị trường tài chính.

TĂNG TRƯỞNG TÍN DỤNG VÀ HUY ĐỘNG VƯỢT XA MỨC CHUNG TOÀN NGÀNH

Một trong những điểm sáng nhất trong bức tranh quý 1 của HDBank là tốc độ mở rộng bảng cân đối kế toán đầy ấn tượng.

Tăng trưởng tín dụng của ngân hàng mẹ đạt 7.9%, trong khi con số hợp nhất lên tới 10% so với đầu năm, cao gấp hơn 3 lần so với mức tăng trưởng trung bình 3.1-3.2% của toàn hệ thống.

Động lực tăng trưởng chủ yếu đến từ mảng cho vay doanh nghiệp ở các lĩnh vực kinh tế trọng điểm như bất động sản, bán buôn bán lẻ và dịch vụ tài chính.

Song song với đó, tăng trưởng tiền gửi hợp nhất cũng đạt mức kỷ lục 10.8% so với quý trước, tạo nền tảng thanh khoản dồi dào và vững chắc để phục vụ các mục tiêu giải ngân trong những quý tiếp theo.

QUẢN TRỊ CHI PHÍ TỐI ƯU BÙ ĐẮP ÁP LỰC GIẢM BIÊN LÃI THUẦN

Trong bối cảnh chi phí huy động vốn có xu hướng gia tăng, biên lãi thuần (NIM) của HDBank trong quý 1 năm 2026 ghi nhận áp lực giảm, đạt mức 3.78-3.8%.

Tuy nhiên, ngân hàng đã kiểm soát rất tốt chi phí hoạt động (OPEX) để bảo vệ lợi nhuận ròng. Tỷ lệ chi phí trên thu nhập (CIR) được kéo giảm xuống mức 26.0%, thấp hơn đáng kể so với mức 27.4% của cùng kỳ năm trước và nằm trong nhóm thấp nhất hệ thống.

Sự tối ưu này đến từ hiệu quả của chiến lược chuyển đổi số toàn diện và năng lực vận hành tinh gọn, giúp ngân hàng duy trì đà tăng trưởng lợi nhuận từ hoạt động kinh doanh đạt mức 10.3% trước khi trích lập dự phòng.

CHẤT LƯỢNG TÀI SẢN ĐƯỢC KIỂM SOÁT VÀ CỦNG CỐ BỘ ĐỆM DỰ PHÒNG

Chất lượng tài sản của HDBank trong quý 1 ghi nhận những chuyển biến tích cực ở các nhóm nợ trọng yếu. Mặc dù tỷ lệ nợ xấu (NPL) tăng nhẹ lên mức 2.60% do tác động từ phân khúc khách hàng cá nhân và hộ kinh doanh, nhưng tỷ lệ nợ nhóm 2 (nợ cần chú ý) đã cải thiện đáng kể, đạt mức thấp nhất trong vòng ba năm qua.

Chi phí trích lập dự phòng rủi ro tín dụng trong quý giảm 5% so với cùng kỳ, phản ánh sự chủ động của ngân hàng trong việc làm sạch bảng cân đối và xử lý nợ xấu từ giai đoạn trước. Với hệ số an toàn vốn (CAR) đạt 16.2%, HDBank vẫn duy trì một trong những bộ đệm vốn vững chắc nhất ngành, đảm bảo khả năng chống chịu trước các rủi ro vĩ mô tiềm ẩn.

HIỆU QUẢ CỘNG HƯỞNG TỪ HỆ SINH THÁI CÁC CÔNG TY CON

Hoạt động của các công ty thành viên đóng vai trò quan trọng trong việc hoàn thiện bức tranh lợi nhuận quý 1. Công ty Tài chính HD Saison ghi nhận lợi nhuận trước thuế đạt 339 tỷ đồng, tăng trưởng 31% so với cùng kỳ năm trước, nhờ dư nợ cho vay phục hồi mạnh mẽ ở các phân khúc xe máy và đồ điện tử

. Trong khi đó, ngân hàng số Vikki sau quá trình tái cấu trúc đã bắt đầu đóng góp vào việc mở rộng tệp khách hàng và tối ưu hóa chi phí vận hành cho toàn tập đoàn.

Sự cộng hưởng từ các trụ cột ngân hàng thương mại, tài chính tiêu dùng và chứng khoán đang dần hiện thực hóa mô hình tập đoàn tài chính đa năng tích hợp mà HDBank đang theo đuổi.

KẾ HOẠCH NĂM 2026 VÀ TRIỂN VỌNG BỨT PHÁ TRONG CHU KỲ MỚI

Bước sang năm 2026, HDBank đặt mục tiêu tăng trưởng đầy tham vọng với lợi nhuận trước thuế dự kiến vượt mốc 30,100 tỷ đồng, tăng 41% so với năm 2025.

Ngân hàng dự kiến đẩy mạnh tăng trưởng tín dụng hợp nhất lên mức 37% và mở rộng quy mô tổng tài sản tiệm cận mốc 1.2 triệu tỷ đồng.

Để hỗ trợ chiến lược bứt phá này, HDBank triển khai lộ trình tăng vốn điều lệ thêm khoảng 19.8% thông qua chuyển đổi trái phiếu quốc tế và phát hành riêng lẻ cho các nhà đầu tư chiến lược.

Với sự đồng thuận cao từ Đại hội đồng cổ đông và chính sách cổ tức đều đặn 30%, HDBank đang hội tụ đầy đủ các yếu tố để bước vào một giai đoạn tăng trưởng chất lượng và nâng tầm giá trị vốn hóa trên thị trường tài chính.

Bảng so sánh quan điểm các CTCK

| Tiêu chí | HSC (28/04/2026) | SSI (17/03/2026) | SHS (30/03/2026) | ACBS (10/04/2026) |

| Khuyến nghị |

MUA |

MUA |

KHẢ QUAN |

KHẢ QUAN |

| Giá mục tiêu (VNĐ) |

33,000 |

32,000 |

30,000 |

30,000 |

| Dự báo LNTT 2026 |

27,306 tỷ đồng |

27,635 tỷ đồng |

26,806 tỷ đồng |

28,339 tỷ đồng |

| Tăng trưởng tín dụng |

33.0% |

30.3% |

29.1% |

34.2% |

| Biên lãi thuần (NIM) |

4.81% |

4,44% |

4,40% |

4.81% |

| Tỷ lệ nợ xấu (NPL) |

2.30% |

2.52% |

2.50% |

2.50% |

| Hiệu suất ROE |

25.0% |

25.7% |

23.27% |

24.7% |

| Động lực chính |

Tăng vốn 19.8% và IPO các công ty con |

Room tín dụng 35% nhờ Vikki Bank |

Hệ sinh thái Sovico và lợi thế room tín dụng |

Nới room ngoại 49% và chuyển đổi trái phiếu |

| Rủi ro trọng yếu |

Rủi ro nợ xấu từ mảng tài chính tiêu dùng |

Áp lực trích lập dự phòng mới tăng cao |

Tính minh bạch khi bán nợ sang Vikki Bank |

Nhạy cảm cao với biến động lãi suất |

Tham vọng trở thành tập đoàn tài chính tích hợp của HDB. Kế hoạch LNTT tăng 41% trong năm 2026