Phân tích Doanh Nghiệp

VCB: Vẫn giữ ngôi vương, và liệu có đang che dấu bớt lợi nhuận cho việc phát hành riêng lẻ sắp tới?

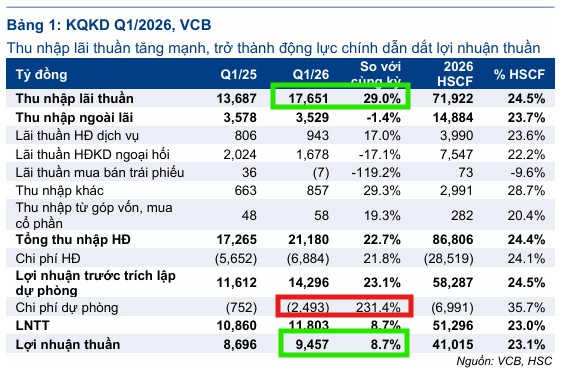

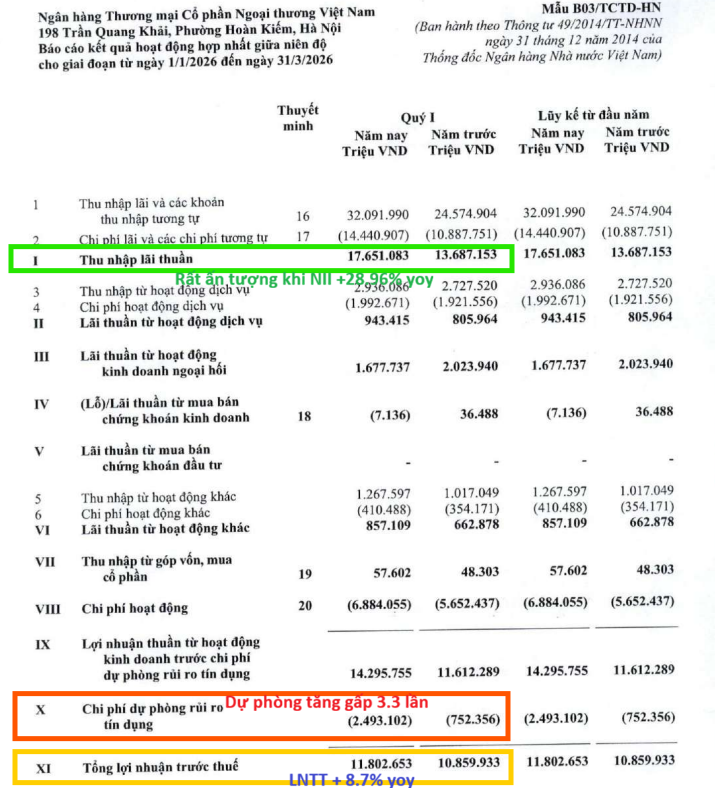

- Kết quả quý 1/2026: Tín dụng tăng trưởng 4.86% (cao hơn mức bình quân ngành 3.18%), tổng tài sản tăng 4.45%. Thu nhập lãi thuần (NII) đạt 17,651 tỷ đồng (+28.96% YoY), NIM duy trì ở mức 2.86%. Lợi nhuận trước thuế đạt 11,803 tỷ đồng (+8.7% YoY), thấp hơn kỳ vọng do chi phí dự phòng rủi ro tăng mạnh lên 2,493 tỷ đồng (+231.4% YoY).

- Chiến lược vốn & dự phòng: Nợ xấu chỉ 0.62%, tỷ lệ bao phủ nợ xấu (LLR) cực cao 253%. Việc trích lập dự phòng lớn được xem là bước đi chủ động để tạo bộ đệm, chuẩn bị cho kế hoạch tăng vốn điều lệ lên gần 94,000 tỷ đồng và phát hành riêng lẻ cho đối tác ngoại trong năm 2026.

- Triển vọng & định giá: Các CTCK dự báo lợi nhuận trước thuế cả năm 51,000–53,000 tỷ đồng. VCB đang giao dịch ở mức P/B dự phóng ~1.7x, thấp hơn trung bình quá khứ. Giá mục tiêu dao động quanh 73,000 đồng/cp, khuyến nghị MUA.

Kết thúc quý 1 năm 2026, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank – VCB) tiếp tục khẳng định vị thế dẫn đầu tuyệt đối của mình với những con số tài chính gây bất ngờ lớn cho thị trường.

Trong khi bối cảnh chung của ngành ngân hàng vẫn còn nhiều thách thức về thanh khoản và áp lực chi phí vốn, Vietcombank lại cho thấy một sự bứt phá mạnh mẽ ở các chỉ tiêu cốt lõi như tăng trưởng tín dụng và thu nhập lãi thuần.

Tuy nhiên, đằng sau con số lợi nhuận sau thuế chỉ tăng trưởng ở mức khiêm tốn là một chiến lược quản trị đầy toan tính của ban lãnh đạo, mở ra những nghi vấn về việc chủ động “giấu” lãi để tạo đệm dự phòng vững chắc cho những kế hoạch tăng vốn và phát hành riêng lẻ trong giai đoạn nước rút của năm 2026.

Sự bùng nổ của các chỉ tiêu cốt lõi và vị thế dẫn đầu về tăng trưởng tín dụng

Báo cáo tài chính quý 1 năm 2026 của Vietcombank ghi nhận mức tăng trưởng tín dụng đầy ấn tượng đạt 4.86% kể từ đầu năm, một con số vượt xa mức bình quân chung của ngành là 3.18%.

So với các đối thủ cùng phân khúc như MBB hay TCB vốn chỉ đạt mức tăng trưởng quanh 3%, hay các “ông lớn” quốc doanh như CTG và BID chỉ nhỉnh hơn 2%, Vietcombank đã thể hiện khả năng giải ngân cực tốt vào các lĩnh vực sản xuất và dự án hạ tầng trọng điểm.

Tổng tài sản của ngân hàng cũng tăng trưởng 4.45%, tạo tiền đề cho sự gia tăng mạnh mẽ của quy mô hoạt động kinh doanh.

Điểm nhấn rực rỡ nhất trong bức tranh quý 1 chính là Thu nhập lãi thuần (NII) khi tăng vọt 28.96% so với cùng kỳ năm trước, đạt mức 17,651 tỷ đồng. Sự tăng trưởng NII gần 30% này là minh chứng cho lợi thế chi phí vốn thấp nhờ tỷ lệ CASA cao và khả năng duy trì biên lãi ròng (NIM) ổn định ở mức 2.86% trong môi trường lãi suất biến động.

Nghi vấn về việc chủ động điều tiết lợi nhuận qua chi phí dự phòng khổng lồ

Mặc dù các chỉ tiêu thu nhập hoạt động đều tăng trưởng hai con số, nhưng lợi nhuận trước thuế (LNTT) của Vietcombank trong quý 1 năm 2026 chỉ tăng trưởng 8.7% so với cùng kỳ, đạt khoảng 11,803 tỷ đồng. Con số này thấp hơn dự tính trước đó của các CTCK (+15% yoy).

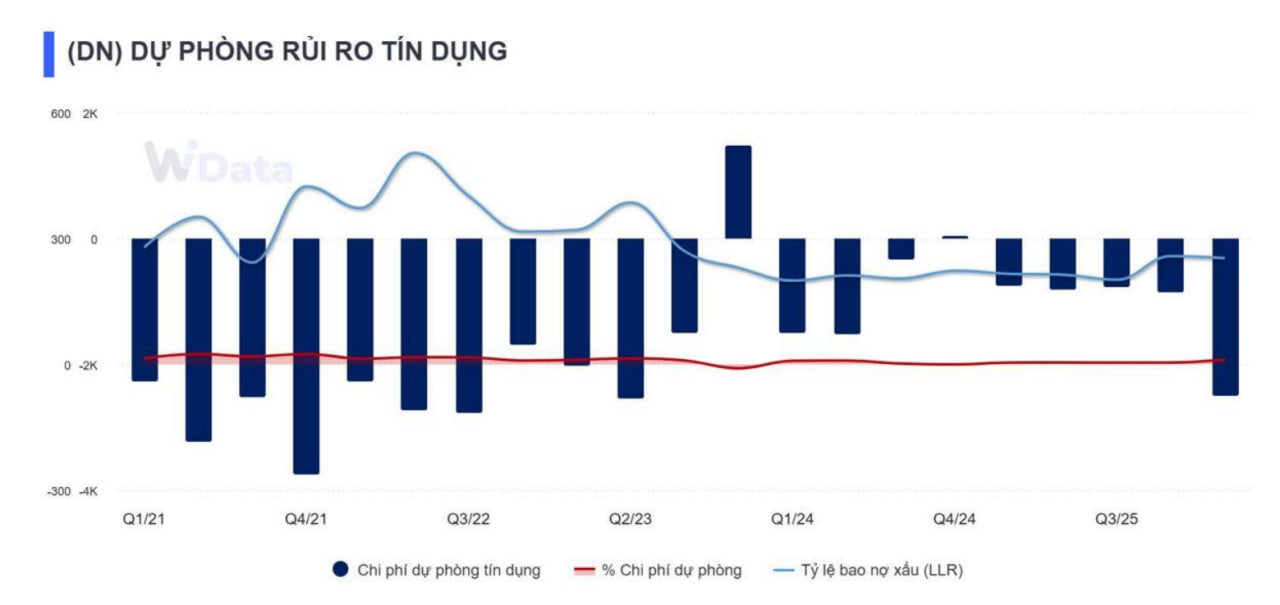

Sự lệch pha này xuất phát từ việc ngân hàng đã trích lập chi phí dự phòng rủi ro lên tới hơn 2,493 tỷ đồng, cao gấp hơn 3.3 lần (tức tăng 231.4%) so với mức nền thấp của quý 1 năm 2025.

Đặt trong bối cảnh chất lượng tài sản của Vietcombank vẫn ở mức hoàn hảo với tỷ lệ nợ xấu chỉ 0.62% và tỷ lệ bao phủ nợ xấu (LLR) duy trì ở mức cực cao là 253%, việc “book” một lượng trích lập khổng lồ như vậy có thể xem là một nước cờ quá đỗi an toàn.

Liệu đây có phải là ý đồ chủ động “giấu lãi” của ban lãnh đạo nhằm tạo ra một bộ đệm dự phòng dày đặc, giúp ngân hàng có dư địa hoàn nhập và bùng nổ lợi nhuận vào thời điểm thích hợp hơn, đồng thời chứng minh chất lượng tài sản tuyệt đối để dọn đường cho thương vụ phát hành riêng lẻ cho đối tác ngoại sắp tới.

Thu nhập dịch vụ khởi sắc và hiệu quả vận hành được duy trì

Bên cạnh hoạt động tín dụng, mảng dịch vụ của Vietcombank cũng ghi nhận kết quả tích cực với thu nhập thuần đạt 943 tỷ đồng, tăng 17.05% so với cùng kỳ. Sự phục hồi rõ rệt này đến từ các hoạt động thanh toán và tài trợ thương mại khi kinh tế vĩ mô có dấu hiệu ấm dần lên.

Tỷ lệ chi phí trên thu nhập (CIR) của ngân hàng được kiểm soát tốt ở mức 32.5%, giảm nhẹ so với mức 32.7% của quý 1 năm 2025, phản ánh hiệu quả từ quá trình chuyển đổi số và tối ưu hóa quy trình vận hành.

Mặc dù thu nhập từ kinh doanh ngoại hối có sự sụt giảm nhẹ do áp lực tỷ giá tiến sát mức trần, nhưng thu nhập từ các hoạt động khác, đặc biệt là thu hồi nợ xấu, đã tăng mạnh gần 30% để bù đắp, giúp tổng thu nhập hoạt động (TOI) của ngân hàng đạt 21,180 tỷ đồng, tăng 22.7% so với cùng kỳ.

Triển vọng năm 2026 sau Đại hội đồng cổ đông và mục tiêu tăng vốn kỷ lục

Tại Đại hội đồng cổ đông thường niên năm 2026 diễn ra vào cuối tháng 4, các kế hoạch tăng trưởng dài hạn của Vietcombank đã được cụ thể hóa với tâm điểm là lộ trình tăng vốn điều lệ lên gần 94,000 tỷ đồng.

Ngân hàng dự kiến phát hành thêm hơn 1.068 tỷ cổ phiếu thưởng cho cổ đông hiện hữu từ nguồn lợi nhuận giữ lại, qua đó củng cố hệ số an toàn vốn (CAR) theo chuẩn Basel III và tạo dư địa để tiếp tục tham gia các dự án hạ tầng trọng điểm quốc gia như Sân bay Long Thành hay cao tốc Bắc – Nam.

Bên cạnh đó, chủ trương thành lập ngân hàng con sở hữu 100% vốn tại Trung tâm Tài chính Quốc tế Việt Nam (VIFC) với vốn điều lệ 3,000 tỷ đồng cũng là một bước đi chiến lược nhằm vươn tầm khu vực, tạo kênh khai thác các hoạt động ngân hàng quốc tế trong khuôn khổ pháp lý riêng biệt.

Các CTCK như Vietcap và Shinhan Securities vẫn duy trì triển vọng lạc quan về lợi nhuận cả năm 2026 của VCB với mức dự báo từ 51,000 tỷ đến 53,000 tỷ đồng trước thuế.

Định giá và khuyến nghị

Hiện tại, VCB đang giao dịch với mức P/B dự phóng khoảng 1.7-1.9 lần, mức thấp kỷ lục so với bình quân quá khứ, trong khi tiềm năng tăng giá mục tiêu được các CTCK đặt ra dao động quanh 73,000 đồng.

Đối với các nhà đầu tư chuyên nghiệp, giai đoạn “thu mình” này của Vietcombank chính là cơ hội để tích lũy trước khi câu chuyện tăng vốn và phát hành riêng lẻ bước vào giai đoạn nước rút, hứa hẹn một sự định giá lại mạnh mẽ cho cổ phiếu ngân hàng có vốn hóa lớn nhất Việt Nam

Bảng so sánh chi tiết quan điểm của ba tổ chức này về triển vọng của Vietcombank (VCB):

| Tiêu chí so sánh | Quan điểm của Vietcap (17/03/2026) | Quan điểm của Mirae Asset (09/04/2026) | Quan điểm của HSC (06/05/2026) |

| Khuyến nghị |

MUA |

Tăng tỷ trọng |

MUA vào |

| Giá mục tiêu |

73,500 VNĐ/cổ phiếu |

68,200 VNĐ/cổ phiếu |

73,000 VNĐ/cổ phiếu |

| Tăng trưởng tín dụng 2026 |

17.0% (Dự báo cao nhất nhờ hạn mức ưu tiên) |

13.5% (Thận trọng do áp lực vốn và LDR cao |

14.1% (Dự báo mức tăng trưởng cân bằng) |

| Lợi nhuận trước thuế (LNTT) |

52,759 tỷ đồng |

47,846 tỷ đồng |

51,296 tỷ đồng |

| Lợi nhuận sau thuế (LNST) |

42,161 tỷ đồng (Tăng trưởng ~20%) |

38,247 tỷ đồng (Tăng trưởng ~8.7%) |

41,015 tỷ đồng (Tăng trưởng ~16.6%) |

| Biên lãi ròng (NIM) |

Dự báo đạt 2.72% |

Dự báo đạt 2.74% |

Dự báo đạt 2.76% (Hồi phục mạnh trong Q1) |

| Tỷ lệ nợ xấu (NPL) |

Kiểm soát ở mức 0.65% |

Dự báo ở mức 0.84% |

Dự báo ở mức 0.90% |

| Xử lý Trái phiếu DN (6.6 nghìn tỷ Nhóm 4) |

Kỳ vọng hoàn nhập 3,100 tỷ đồng dự phòng khi nợ được nâng hạng |

Tăng 57% chi phí dự phòng để trích lập bổ sung cho danh mục này |

Giữ nợ Nhóm 4 do chưa nâng hạng như kỳ vọng trong Q1; dự phòng tăng mạnh |

| Phát hành riêng lẻ 6.5% |

Loại bỏ khỏi dự báo do thiếu thông tin tiến độ |

Kỳ vọng thực hiện trong năm 2026 để cải thiện CAR |

Coi là yếu tố hỗ trợ định giá nhưng chưa đưa vào mô hình cơ sở |