Phân tích Doanh Nghiệp

MSB: Liệu có kỳ vọng tái định giá nhờ việc cải thiện chất lượng tài sản?

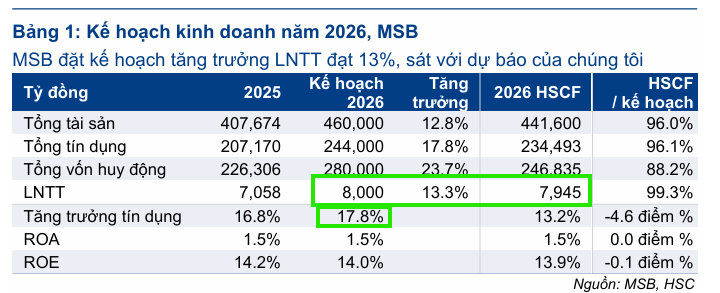

- Kế hoạch lợi nhuận & tăng trưởng: MSB đặt mục tiêu lợi nhuận trước thuế năm 2026 đạt 7,910 tỷ đồng (+13% yoy), với động lực từ thu nhập lãi thuần phục hồi và đa dạng hóa nguồn thu ngoài lãi như phí dịch vụ, ngoại hối.

- Tín dụng & CASA: Ngân hàng định hướng tăng trưởng tín dụng 14–15%, tập trung vào bán lẻ và SME để phân tán rủi ro. CASA duy trì bình quân ~30% trong 5 năm, giúp chi phí vốn thấp và hỗ trợ cải thiện NIM, VDSC dự phóng NIM dài hạn đạt 3.8%

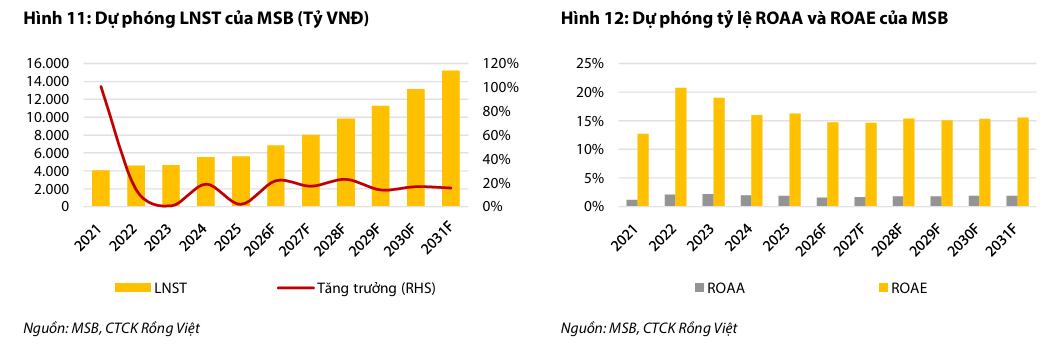

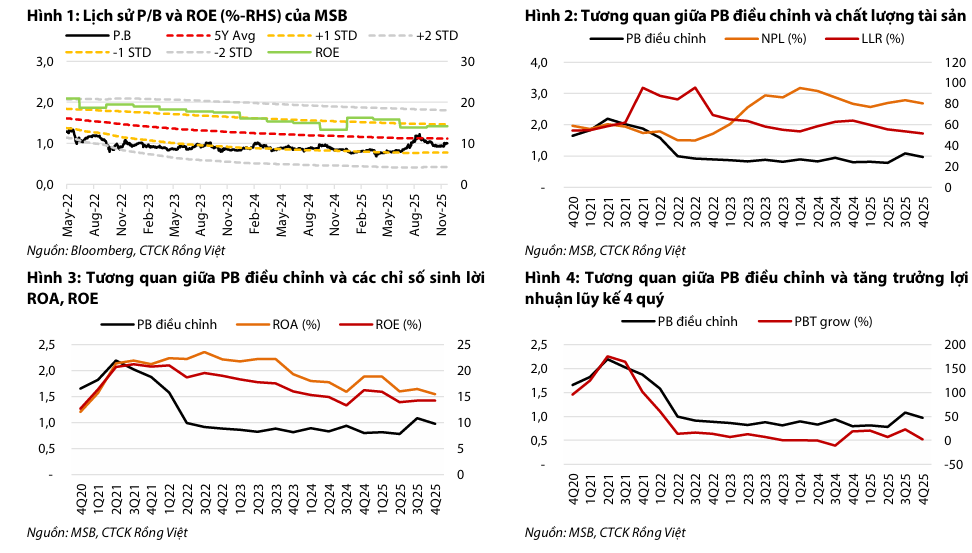

- Chất lượng tài sản & định giá: Nợ xấu tăng nhẹ lên 2.7%, tỷ lệ bao phủ nợ thấp (52%) khiến cổ phiếu giao dịch dưới giá trị sổ sách. Tuy nhiên, VDSC kỳ vọng lợi nhuận tăng trưởng kép 18%, ROE cải thiện >15% trong 3 năm tới, định giá hợp lý khoảng 13,850 VND/cp (P/B 2026F ~0.9x), mở ra cơ hội tái định giá mạnh mẽ.

Ngân hàng TMCP Hàng Hải Việt Nam (MSB) vừa trải qua kỳ Đại hội đồng cổ đông thường niên năm 2026 với những kế hoạch tăng trưởng thận trọng nhưng vững chắc. Ngân hàng đang tập trung vào việc duy trì hiệu quả sinh lời thông qua lợi thế tiền gửi không kỳ hạn (CASA) và kiểm soát chặt chẽ chất lượng tài sản trong bối cảnh thị trường còn nhiều biến động.

Kết quả kinh doanh quý 1 và kế hoạch lợi nhuận năm 2026

Kết quả kinh doanh quý 1 năm 2026 của MSB ghi nhận những tín hiệu tích cực khi lợi nhuận trước thuế bám sát lộ trình kế hoạch đề ra.

Tại đại hội cổ đông, ban lãnh đạo ngân hàng đã công bố mục tiêu lợi nhuận trước thuế cho cả năm 2026 là 7,910 tỷ đồng, tương ứng với mức tăng trưởng 13% so với năm 2025. Đây là mục tiêu khả thi và sát với dự báo của thị trường.

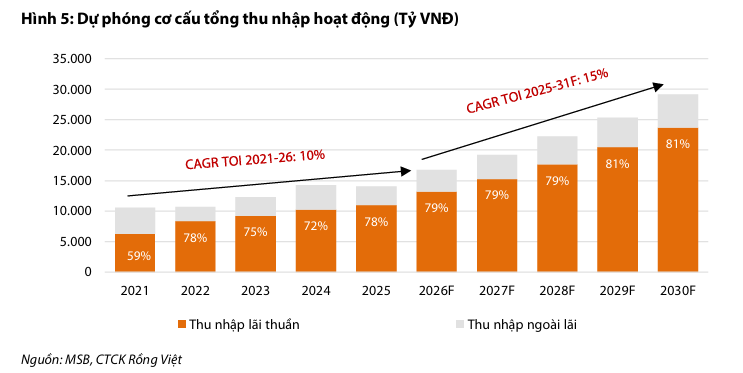

Động lực chính cho tăng trưởng lợi nhuận đến từ sự phục hồi của thu nhập lãi thuần và nỗ lực đa dạng hóa các nguồn thu ngoài lãi, bao gồm phí dịch vụ và hoạt động kinh doanh ngoại hối.

Ngân hàng cũng duy trì chính sách cổ tức linh hoạt nhằm đảm bảo quyền lợi cổ đông trong khi vẫn giữ lại nguồn lực để củng cố nền tảng vốn.

Chiến lược tăng trưởng tín dụng tập trung vào mảng bán lẻ

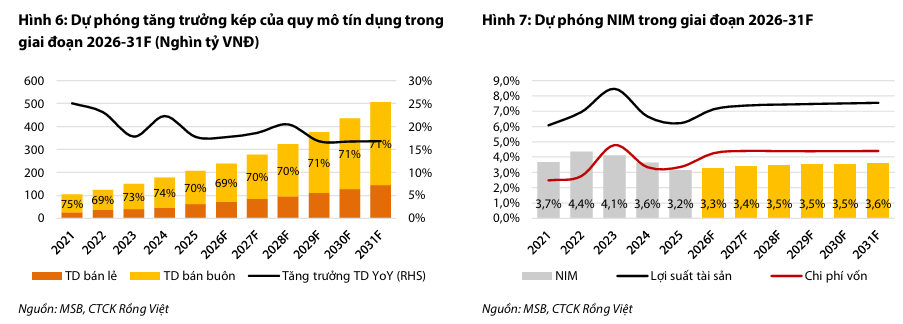

Tăng trưởng tín dụng của MSB trong năm 2026 được dự báo sẽ đạt mức khoảng 14% đến 15%, phù hợp với hạn mức mà Ngân hàng Nhà nước giao phó.

Điểm đáng chú ý trong cơ cấu dư nợ là sự chuyển dịch mạnh mẽ sang phân khúc khách hàng cá nhân và doanh nghiệp vừa và nhỏ (SME).

Việc mở rộng tín dụng bán lẻ không chỉ giúp ngân hàng phân tán rủi ro mà còn là yếu tố then chốt hỗ trợ cải thiện tỷ suất lợi nhuận đầu ra.

Tuy nhiên, tốc độ giải ngân thực tế sẽ phụ thuộc vào khả năng hấp thụ vốn của nền kinh tế và chiến lược lựa chọn khách hàng chất lượng để đảm bảo an toàn hệ thống.

Lợi thế CASA và triển vọng biên lãi ròng

Biên lãi ròng (NIM) của MSB kỳ vọng sẽ chạm đáy vào năm 2025 và bắt đầu xu hướng cải thiện dần từ năm 2026.

Một trong những điểm tựa vững chắc nhất của MSB chính là tỷ lệ tiền gửi không kỳ hạn (CASA) luôn duy trì ở mức cao, bình quân khoảng 30% trong 5 năm gần nhất, vượt xa mức trung bình của hệ thống.

Lợi thế về chi phí vốn thấp từ nguồn CASA giúp ngân hàng có dư địa điều chỉnh lãi suất cho vay cạnh tranh hơn.

VDSC dự phóng NIM hợp nhất sẽ cải thiện lên mức 3.8% trong dài hạn khi ngân hàng khai thác hiệu quả tệp khách hàng doanh nghiệp đặc thù và hệ sinh thái dịch vụ đa dạng để giữ chân dòng tiền nhàn rỗi.

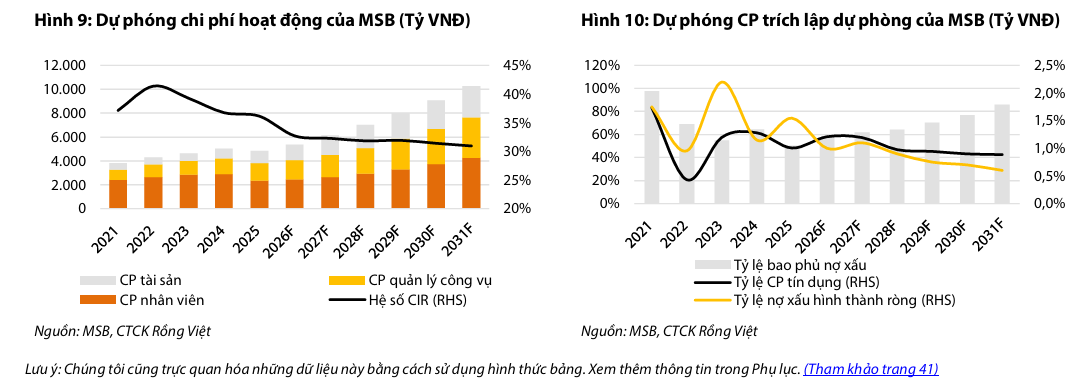

Áp lực nợ xấu và công tác quản trị chất lượng tài sản

Mặc dù triển vọng lợi nhuận khả quan, chất lượng tài sản vẫn là vấn đề cần theo dõi chặt chẽ tại MSB.

Tỷ lệ nợ xấu (NPL) có xu hướng gia tăng nhẹ do ảnh hưởng từ các khoản vay liên quan đến bất động sản và sự khó khăn chung của một bộ phận khách hàng cá nhân. Ngân hàng đã chủ động tăng cường trích lập dự phòng rủi ro để củng cố bộ đệm tài chính.

Ban lãnh đạo MSB khẳng định sẽ tiếp tục đẩy mạnh công tác thu hồi nợ và kiểm soát chặt chẽ các chỉ số an toàn vốn. Việc duy trì hệ số an toàn vốn (CAR) ở mức cao theo tiêu chuẩn Basel II và hướng tới Basel III là ưu tiên hàng đầu để bảo vệ ngân hàng trước các cú sốc thị trường tiềm ẩn.

Những thay đổi quan trọng trong cơ cấu cổ đông và nâng hạng thị trường

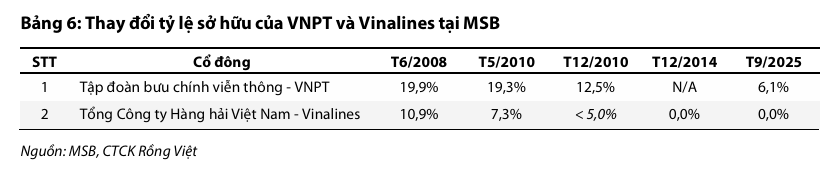

Cơ cấu cổ đông của MSB đang ghi nhận những chuyển dịch đáng chú ý, đặc biệt là kế hoạch thoái vốn của Tập đoàn Bưu chính Viễn thông Việt Nam (VNPT).

Việc thoái vốn này dự kiến sẽ thu hút các nhà đầu tư chiến lược mới, giúp minh bạch hóa hơn nữa quản trị doanh nghiệp và tạo cú hích cho giá cổ phiếu trên thị trường.

Tính đến cuối 2025, VNPT chỉ còn sở hữu 6.1% cổ phần và là cổ đông lớn nhất của MSB. Hiện VNPT đã có kế hoạch thoái toàn bộ vốn tại MSB theo khuôn khổ Đề án cơ cấu lại VNPT đến hết năm 2025, được Thủ tướng Chính phủ phê duyệt theo Quyết định số 620/QĐ-TTg ngày 10/7/2024. Tuy nhiên, tính đến cuối tháng 12/2025, kế hoạch thoái toàn bộ 6.05% vốn của VNPT tại MSB chưa thể thực hiện được do phiên đấu giá không đủ điều kiện tổ chức.

Bên cạnh đó, với triển vọng nâng hạng thị trường chứng khoán Việt Nam, MSB là một trong những mã ngân hàng tầm trung được các quỹ ngoại quan tâm nhờ nền tảng công nghệ số hiện đại và chiến lược phát triển bền vững.

Sự thay đổi trong cơ cấu sở hữu được kỳ vọng sẽ mang lại nguồn lực tài chính mới và kinh nghiệm quản trị quốc tế, hỗ trợ mục tiêu đưa MSB trở thành ngân hàng có hiệu suất sinh lời hàng đầu tại Việt Nam.

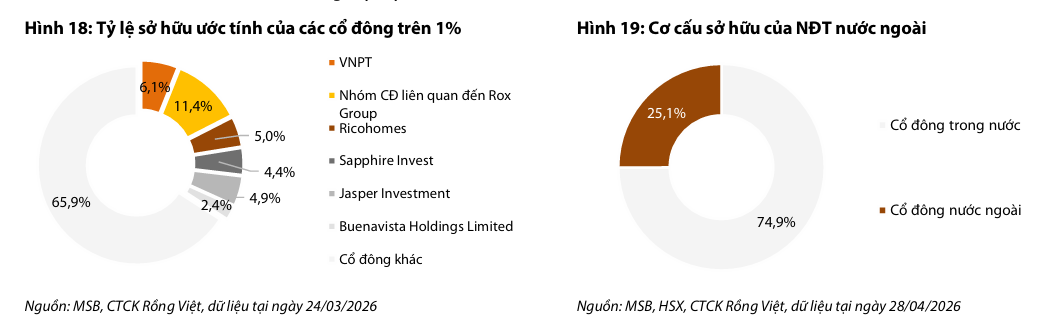

Tỷ lệ giới hạn sở hữu nước ngoài của MSB là 30%, trong đó các nhà đầu tư nước ngoài đang sở hữu 25% (Hình 15). Tuy nhiên, cho đến hiện tại MSB chưa từng có cổ đông chiến lược nước ngoài. Cổ đông nước ngoài lớn nhất là Buenavista Holdings Limited, nắm giữ ~2.4% VĐL.

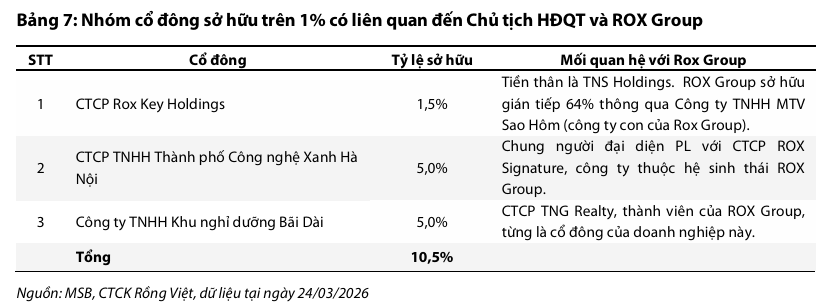

Ông Trần Anh Tuấn – Chủ tịch HĐQT MSB chỉ trực tiếp nắm giữ 0,8% cổ phần tại ngân hàng này. Tuy nhiên, CTCP Tập đoàn ROX – ROX Group và trước đây là TNG Holdings, tập đoàn do bà Nguyễn Thị Nguyệt Hường (vợ ông Trần Anh Tuấn) làm Chủ tịch HĐQT, có liên quan đến nhiều cổ đông sở hữu trên 1% tại MSB.

VDSC (12.5.2025) định giá cho cổ phiếu MSB và ước tính giá trị hợp lý của cổ phiếu MSB là 13,850 đồng, tương đương P/B dự phóng năm 2026F và 2027F lần lượt là 0.9 và 0.8 lần.

MSB hiện giao dịch dưới giá trị sổ sách do nợ xấu (2.7%) cao hơn bình quân ngành, tỷ lệ bao phủ nợ thấp kỷ lục (52%) và tỷ suất sinh lợi vốn chủ sở hữu (14.2%) thấp hơn chi phí vốn. Tuy nhiên, với kỳ vọng tăng trưởng kép lợi nhuận đạt 18% và hiệu suất sinh lời cải thiện trên 15% trong 3 năm tới, VDSC tin rằng cổ phiếu sẽ bước vào giai đoạn tái định giá mạnh mẽ.

So sánh Quan điểm Phân tích Cổ phiếu ACB: VDSC và HSC

| Tiêu chí so sánh | Quan điểm của HSC (9.4.2026) | Quan điểm của VDSC (12.5.2026) |

|---|---|---|

| Khuyến nghị | Mua vào | Mua vào |

| Giá mục tiêu | 15,400 VNĐ/cổ phiếu | 13,850VNĐ/cổ phiếu |

| P/B dự phóng 2026 | 1.12 lần | 1.10 lần |

| Loại cổ phiếu | Cổ phiếu giá trị và trung hạn | Cổ phiếu phòng thủ và chất lượng cao |

| Luận điểm đầu tư chính | Ưa thích nhờ định giá hấp dẫn, giao dịch quanh mức bình quân quá khứ. Tập trung vào tính an toàn và khả năng sinh lời bền vững. | Nhấn mạnh vào chất lượng tài sản hàng đầu hệ thống với tỷ lệ nợ xấu thấp. Lợi thế từ chi phí vốn thấp nhờ tệp khách hàng cá nhân trung thành. |

| Triển vọng tín dụng | Tăng trưởng ổn định, thận trọng theo sát hạn mức của Ngân hàng Nhà nước. | Đẩy mạnh cho vay bán lẻ và doanh nghiệp vừa và nhỏ để tối ưu hóa tỷ suất sinh lợi. |

| Chất lượng tài sản | Khẩu vị rủi ro thận trọng giúp duy trì nợ xấu ở mức thấp và bộ đệm dự phòng vững chắc. | Tỷ lệ nợ xấu luôn nằm trong nhóm thấp nhất ngành, áp lực trích lập dự phòng không lớn. |

| Chính sách cổ tức | Duy trì cổ tức đều đặn, hỗ trợ tổng tỷ suất sinh lợi thực cho cổ đông. | Chính sách chi trả cổ tức cao và ổn định là điểm thu hút nhà đầu tư dài hạn. |

| Rủi ro cần lưu ý | NIM có thể đi ngang do áp lực chi phí huy động vốn tăng trong ngắn hạn. | Sự cạnh tranh gay gắt trong mảng bán lẻ có thể ảnh hưởng đến thị phần tín dụng. |

MSB: Định giá thấp, tín dụng tăng trưởng cao và triển vọng cải thiện lợi nhuận giai đoạn 2026-2027