Phân tích Doanh Nghiệp

DXG: Vượt qua vùng trũng lợi nhuận, chờ đợi cú hích từ dự án The Prive

-

KQKD Q1/2026: Doanh thu thuần đạt 1,373 tỷ đồng (-14% YoY), lợi nhuận sau thuế chỉ còn 42 tỷ đồng (-70% YoY), phản ánh giai đoạn lợi nhuận trũng của DXG.

- Dự án trọng điểm: The Prive (Thủ Thiêm) dự kiến mở bán cuối 2026, được kỳ vọng tạo cú hích lớn cho lợi nhuận từ 2027 trở đi.

-

Tài chính & triển vọng: Tồn kho bất động sản ~15,000 tỷ đồng, nợ vay ngắn hạn ~6,800 tỷ đồng; DXG đang chờ đợi sự phục hồi thị trường và đóng góp từ dự án mới để cải thiện kết quả kinh doanh.

Theo báo cáo mới nhất từ Công ty Chứng khoán MB (MBS), Tập đoàn Đất Xanh (DXG) đã trải qua một quý đầu năm 2026 đầy thử thách với lợi nhuận ròng giảm 38% so với cùng kỳ năm trước.

Kết quả kinh doanh này phản ánh bức tranh chung của thị trường bất động sản, khi phân khúc đất nền tại dự án Gem Sky World (GSW) vẫn chịu áp lực thanh khoản ảm đạm, làm biên lợi nhuận gộp giảm mạnh 9 điểm phần trăm xuống mức 46.6%.

Dù doanh thu mảng phát triển dự án tăng 29% và mảng môi giới tăng trưởng ấn tượng 208% nhờ phân phối sản phẩm tại dự án The Prive, nhưng chi phí bán hàng và quảng cáo leo thang để thúc đẩy tiêu thụ đã vô hình trung “ăn mòn” lợi nhuận của doanh nghiệp trong quý 1.

Tuy nhiên, MBS vẫn giữ cái nhìn lạc quan về triển vọng dài hạn với khuyến nghị KHẢ QUAN và giá mục tiêu 20,800 VNĐ/cổ phiếu. Động lực tăng trưởng chính của DXG trong giai đoạn 2026-2027 được dự báo sẽ đến từ việc tiếp tục bàn giao các sản phẩm tại dự án Gem Sky World và đặc biệt là sự kiện bắt đầu bàn giao dự án The Prive từ năm 2027.

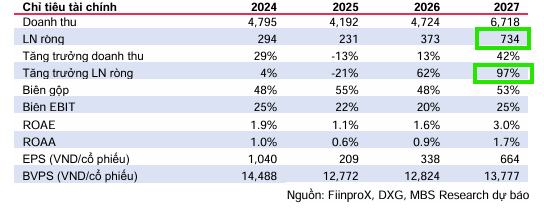

Dự kiến lợi nhuận ròng của tập đoàn sẽ hồi phục mạnh mẽ với mức tăng trưởng lần lượt 62% trong năm 2026, đạt 373 tỷ đồng và tăng 97% trong năm 2027, đạt 734 tỷ đồng, khi các dự án trọng điểm bước vào giai đoạn hạch toán doanh thu chính thức.

Kế hoạch tài chính 2026

DXG đặt mục tiêu doanh thu 5,000 tỷ đồng (+19% yoy) và lợi nhuận sau thuế 268 tỷ đồng (+16% yoy). Tập đoàn cũng dự kiến phát hành 156 triệu cổ phiếu để tăng vốn thêm 1,557 tỷ đồng, nhằm thanh toán tiền sử dụng đất cho các dự án Opal Cityview và Opal City. Đồng thời, công ty chính thức đổi tên thành Bluemarq Group, chuyển dịch mô hình sang tập đoàn đầu tư, phát triển và quản lý tài sản.

Động lực từ các dự án chiến lược như:

-

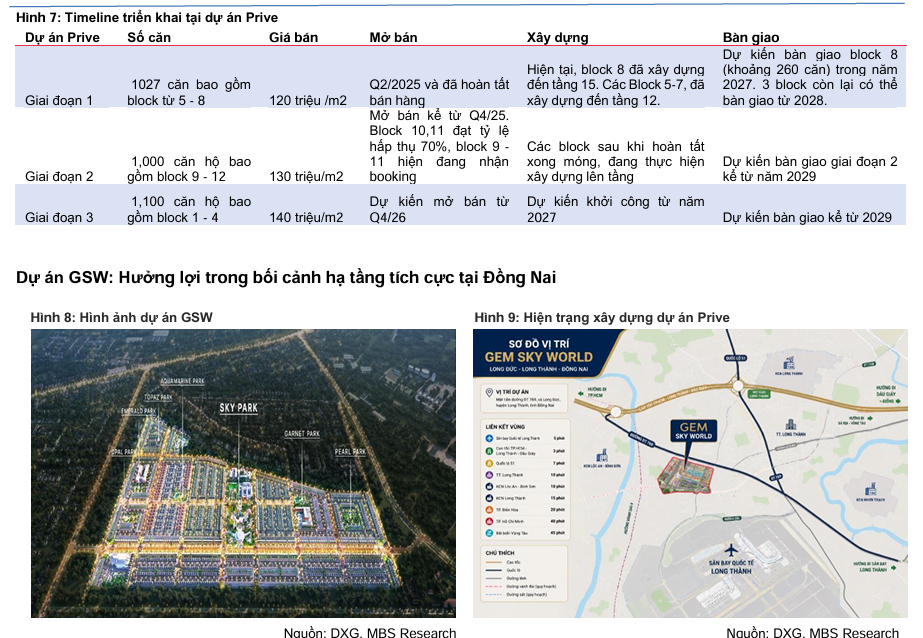

Dự án The Prive (Chiến lược giai đoạn 2026-2030): Đây là dự án chung cư cao cấp tại Quận 2 với quỹ đất ven sông hiếm hoi. Sau khi mở bán thành công giai đoạn 1 và 2 (tỷ lệ hấp thụ đạt 70%), DXG dự kiến mở bán giai đoạn 3 (1,100 căn) vào Q3/2026. Nhờ vị trí đắc địa và chính sách hỗ trợ lãi suất hấp dẫn, dự án được kỳ vọng hoàn tất bán hàng trong năm 2026 và ghi nhận biên lợi nhuận gộp lên tới 55% khi bàn giao từ năm 2027.

-

Dự án Gem Sky World (GSW): Trong năm 2026, DXG sẽ bàn giao 450 căn còn lại và tiếp tục mở bán các phân khu mới (Emerald Park, Aquamarine Park, Opal Park). Dự án được kỳ vọng hưởng lợi lớn từ việc hoàn thiện hạ tầng kết nối sân bay Long Thành và quy hoạch Đồng Nai thành thành phố trực thuộc trung ương, với tỷ lệ hấp thụ dự kiến đạt 70%.

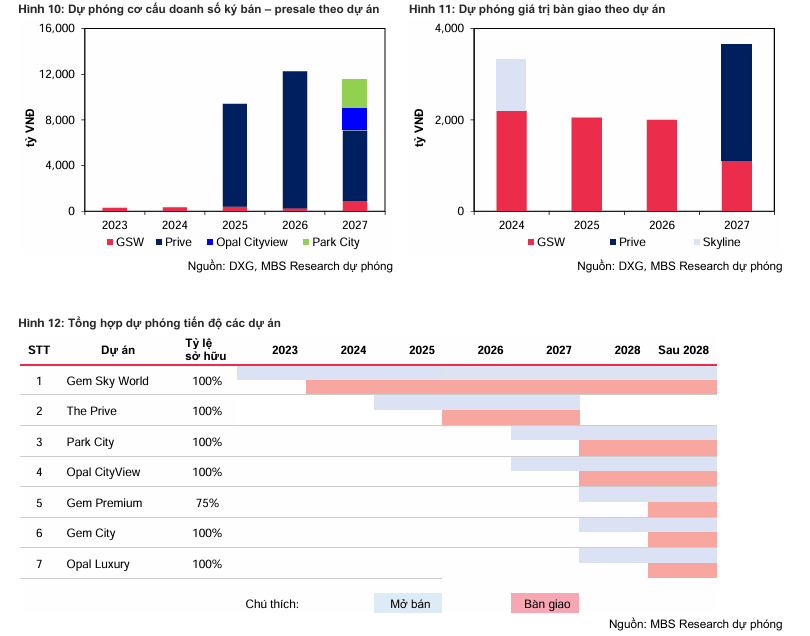

MBS dự báo tổng doanh số bán hàng trước (Pre-sale) năm 2026 dự báo đạt 12,250 tỷ đồng (+30% yoy) nhờ sự đóng góp của cả hai dự án trên. Về ghi nhận doanh thu, năm 2026 kỳ vọng tăng 11% yoy nhờ bàn giao 450 căn tại GSW, trước khi ghi nhận đột phá từ dự án Prive vào năm 2027.

Trong giai đoạn 2026 – 27, tăng trưởng doanh số kí bán (Pre – sale) có thể đến từ mở bán phân khu tiếp theo tại GSW (khoảng 200 Căn thấp tầng) và Prive (giai đoạn 2-3: 2,000 căn).

Giải mã sự sụt giảm của lợi nhuận thuộc về cổ đông công ty mẹ

Một trong những vấn đề được nhà đầu tư quan tâm nhất là tại sao lợi nhuận dành cho cổ đông sau khi trừ đi cổ đông thiểu số (lợi nhuận thuộc về cổ đông công ty mẹ) lại có xu hướng thu hẹp. Theo phân tích của MBS và quan sát thị trường, hiện tượng này xuất phát từ ba nhóm nguyên nhân cốt lõi:

Thứ nhất là cơ cấu sở hữu tại các công ty con và dự án thành phần. Trong nhiều dự án bất động sản lớn, Đất Xanh thường thực hiện mô hình liên doanh hoặc huy động vốn thông qua các công ty con mà tập đoàn không sở hữu 100%.

Khi dự án được triển khai, các đối tác góp vốn hoặc nhà đầu tư chiến lược tại cấp dự án sẽ chia sẻ phần lợi nhuận tương ứng với tỷ lệ sở hữu của họ. Khi các dự án trọng điểm (như GSW) đi vào giai đoạn hạch toán cuối cùng hoặc gặp khó khăn về thanh khoản, phần lợi nhuận sau thuế của dự án phải chia tách, dẫn đến phần thuộc về cổ đông công ty mẹ bị pha loãng.

Thứ hai là áp lực từ chi phí tài chính và chi phí bán hàng. Để duy trì guồng quay trong bối cảnh thị trường khó khăn, DXG đã phải gia tăng chi phí quảng cáo, tiếp thị và chiết khấu để “đẩy hàng” tại các sản phẩm nhà phố vùng ven.

Việc chi phí bán hàng tăng cao đột biến trong khi doanh thu ghi nhận từ dự án bị ảnh hưởng bởi giá bán thấp khiến tổng lợi nhuận trước thuế của tập đoàn bị bào mòn. Khi trừ đi các nghĩa vụ thuế và lợi ích cổ đông thiểu số, phần còn lại dành cho cổ đông công ty mẹ trở nên khiêm tốn hơn.

Cuối cùng là hiệu ứng từ chiến lược thoái vốn và tái cấu trúc. Trong quá trình tái cơ cấu danh mục tài sản, DXG có những thời điểm phải ghi nhận chi phí dự phòng hoặc các khoản lỗ từ việc chuyển nhượng các công ty con không nằm trong chiến lược phát triển dài hạn. Điều này tạo ra sự sụt giảm tức thời trên báo cáo kết quả kinh doanh hợp nhất.

Dù vậy, theo MBS, đây là những bước đi cần thiết để tập đoàn tinh gọn bộ máy và tập trung nguồn lực vào các dự án có biên lợi nhuận cao như The Prive, tạo nền tảng cho sự phục hồi lợi nhuận bền vững trong tương lai.