Phân tích Doanh Nghiệp

KBSV định giá cổ phiếu TCB ở mức 39,700 đồng với tiềm năng tăng giá hấp dẫn

-

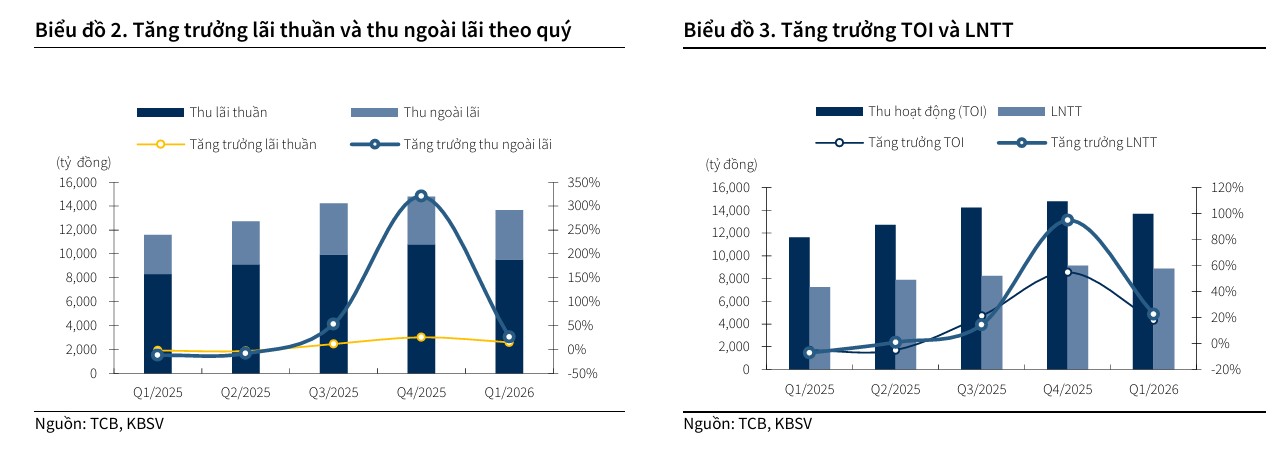

KQKD Q1/2026 của TCB: Lợi nhuận trước thuế đạt 8,200 tỷ đồng (+18% YoY), thu nhập lãi thuần 11,500 tỷ đồng (+22% YoY);

- Chất lượng tài sản & vốn: Nợ xấu duy trì ở mức thấp 0.9%, tỷ lệ bao phủ nợ xấu đạt 160%; CAR Basel II ở mức 15%, cao hơn nhiều so với yêu cầu tối thiểu, cho thấy nền tảng vốn vững chắc.

-

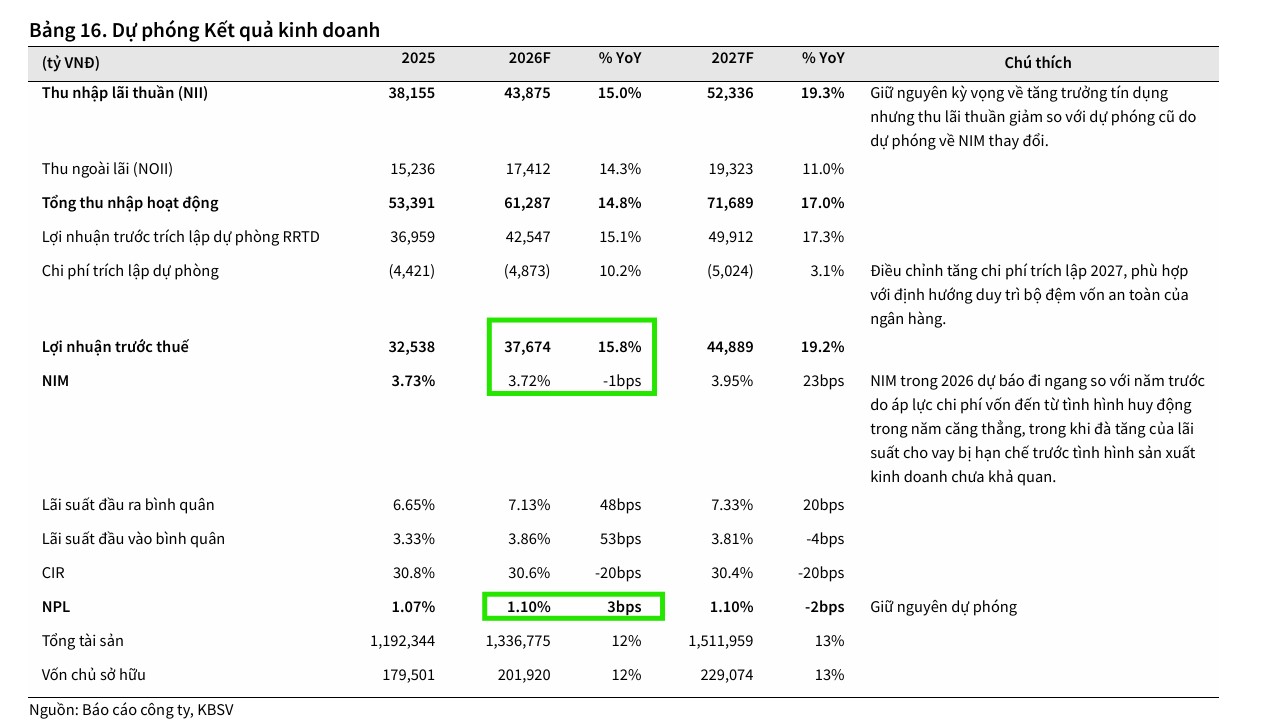

Định giá & khuyến nghị: KBSV định giá cổ phiếu TCB ở mức 39,700 đồng/cp, tiềm năng tăng giá hấp dẫn so với thị giá hiện tại; khuyến nghị MUA với triển vọng tăng trưởng lợi nhuận ổn định nhờ mở rộng tín dụng và kiểm soát rủi ro tốt.

Trong báo cáo phân tích mới nhất, Công ty Cổ phần Chứng khoán KB Việt Nam (KBSV) đã duy trì khuyến nghị MUA đối với cổ phiếu TCB của Techcombank.

Mức giá mục tiêu được xác định là 39,700 đồng/cổ phiếu, mở ra cơ hội sinh lời lên tới 23% so với thị giá đóng cửa ngày 21/05/2026 là 32,250 đồng.

Định giá này được KBSV tổng hợp từ việc áp dụng P/B mục tiêu ở mức 1.5x cho ngân hàng mẹ và kết hợp phương pháp chiết khấu lợi nhuận thặng dư nhằm phản ánh sát nhất những rủi ro hệ thống cũng như triển vọng dài hạn của ngân hàng.

Hai kịch bản hành động linh hoạt trước rủi ro xung đột địa chính trị toàn cầu

Trước những bất ổn từ tình hình chiến tranh tại Trung Đông, Techcombank đã chủ động xây dựng kế hoạch kinh doanh năm 2026 theo hai kịch bản phát triển nhằm thích ứng linh hoạt.

Ở kịch bản tích cực khi chiến tranh nhanh chóng kết thúc, ngân hàng đặt mục tiêu tăng trưởng lợi nhuận trước thuế đạt 15% so với năm ngoái và kiểm soát tỷ lệ nợ xấu dưới mức 1.5%.

Ngược lại, đối với kịch bản tiêu cực khi chiến tranh tiếp tục dai dẳng, mục tiêu lợi nhuận trước thuế sẽ được đưa về mức tăng trưởng 7.5% và nợ xấu được khống chế dưới 2%.

Bên cạnh đó, các phương án phân phối lợi nhuận bao gồm trả cổ tức tiền mặt tỷ lệ 7%, chia cổ tức bằng cổ phiếu tỷ lệ 60% và phát hành cổ phiếu ESOP đã chính thức được thông qua nhằm tối ưu hóa giá trị cho cổ đông.

Động lực tăng trưởng tín dụng dịch chuyển mạnh mẽ từ bất động sản sang hạ tầng

KBSV dự báo tăng trưởng tín dụng cả năm 2026 của Techcombank đạt mức 14.5%, cao hơn đáng kể so với hạn mức tín dụng được cấp ban đầu là 12%.

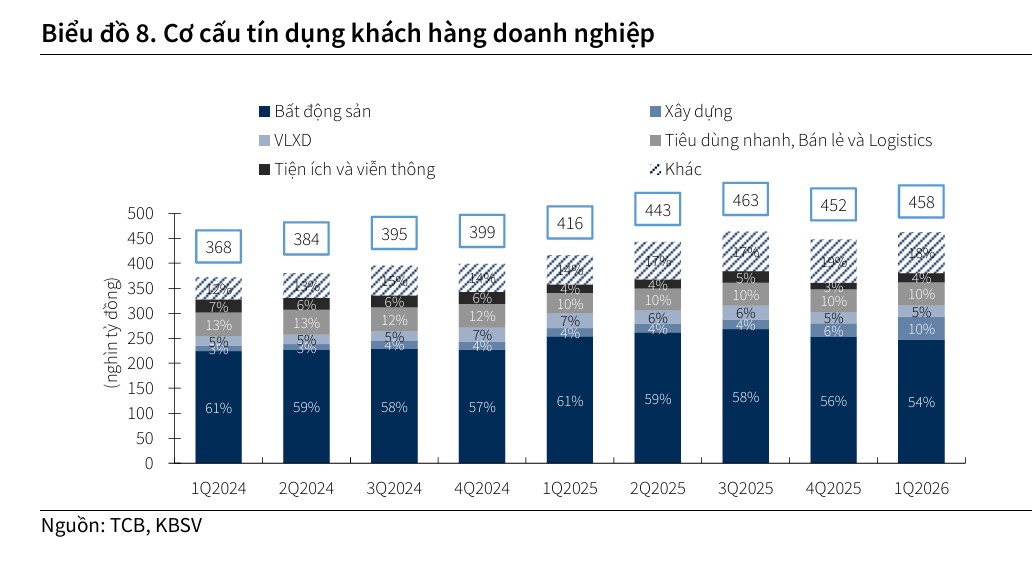

Động lực thúc đẩy đà tăng trưởng này đến từ quyết tâm thắt chặt dòng vốn vào lĩnh vực bất động sản doanh nghiệp khi đưa tỷ trọng mảng này giảm xuống 29% ngay trong quý 1 năm 2026, đồng thời dịch chuyển dòng vốn sang lĩnh vực cho vay đầu tư hạ tầng để tận dụng làn sóng đầu tư công quốc gia.

Thêm vào đó, dư địa cho vay ký quỹ (margin) của TCBS được mở rộng mạnh mẽ nhờ khoản vay hợp vốn quốc tế 500 triệu USD và mảng tài chính tiêu dùng tín chấp của ngân hàng mẹ cũng ghi nhận sự phục hồi tích cực khi các chính sách tăng lương và giảm thuế của Chính phủ bắt đầu phát huy tác dụng.

Biên lãi thuần chịu áp lực trong ngắn hạn nhưng kỳ vọng đi ngang cả năm

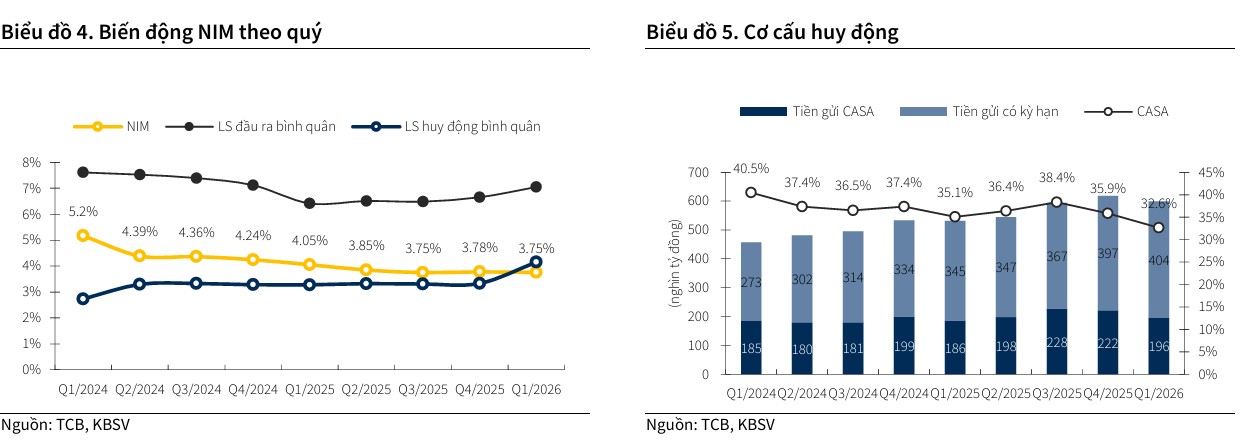

Biên lãi thuần (NIM) của Techcombank chịu áp lực thu hẹp đáng kể trong quý 1 năm 2026 khi giảm mạnh 32 điểm cơ bản so với quý trước xuống còn 3.41%, do chi phí vốn tăng nhanh dưới sức ép cạnh tranh huy động căng thẳng từ đầu năm.

Tuy vậy, KBSV dự báo NIM cả năm sẽ đi ngang so với năm 2025 ở mức 3.7% nhờ xu hướng hạ nhiệt của lãi suất huy động khoảng 1% đến 1.5% trong nửa cuối năm.

Lợi thế dẫn đầu về tỷ lệ tiền gửi không kỳ hạn (CASA) tiếp tục là bệ đỡ vững chắc giúp bảo vệ biên lãi thuần của ngân hàng, kết hợp với việc gia tăng tỷ trọng cho vay tín chấp có lợi suất cao để bù đắp cho phần sụt giảm của danh mục bất động sản.

Thu nhập ngoài lãi bứt phá tạo bệ đỡ vững chắc cho tăng trưởng lợi nhuận

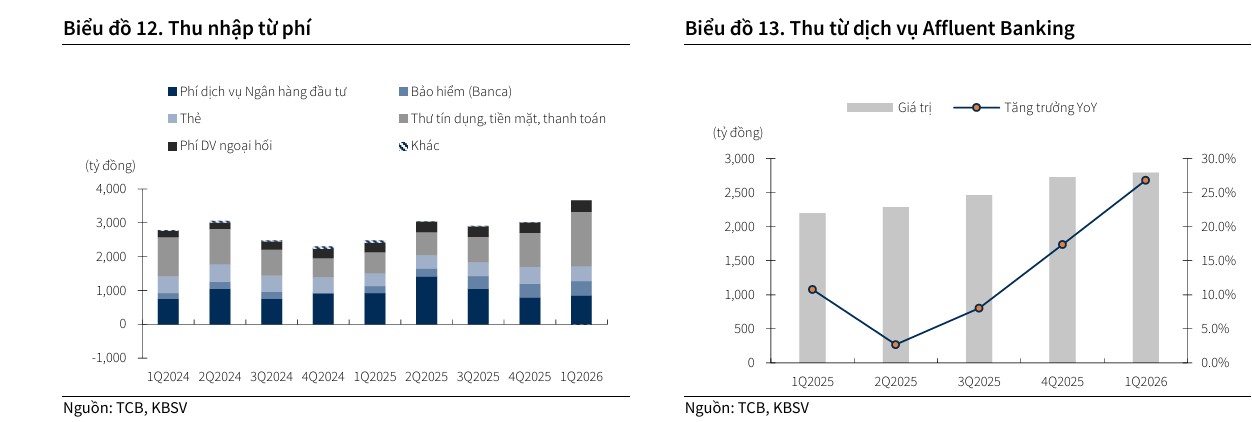

Kết quả kinh doanh quý 1 năm 2026 ghi nhận tổng thu nhập hoạt động tăng trưởng 17.8% so với cùng kỳ, được hỗ trợ đắc lực bởi sự bứt phá của nguồn thu ngoài lãi.

Các mảng hoạt động như bancassurance ghi nhận mức tăng trưởng ấn tượng 103.3% và dịch vụ thanh toán, tài trợ thương mại tăng vọt 159% so với cùng kỳ năm trước.

Đáng chú ý, ban lãnh đạo kỳ vọng sàn giao dịch tài sản số TCEX sẽ được chính thức cấp phép hoạt động trong quý 3 năm 2026, giúp ngân hàng đi đầu trong xu hướng số hóa tài sản, đa dạng hóa sản phẩm đầu tư và củng cố vị thế tuyệt đối của mô hình Wealthtech tại Việt Nam.

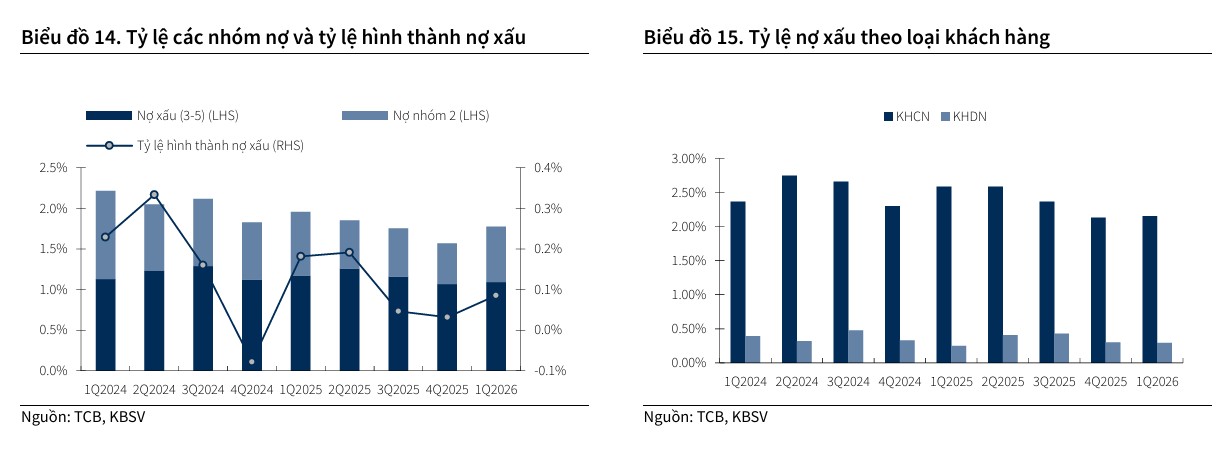

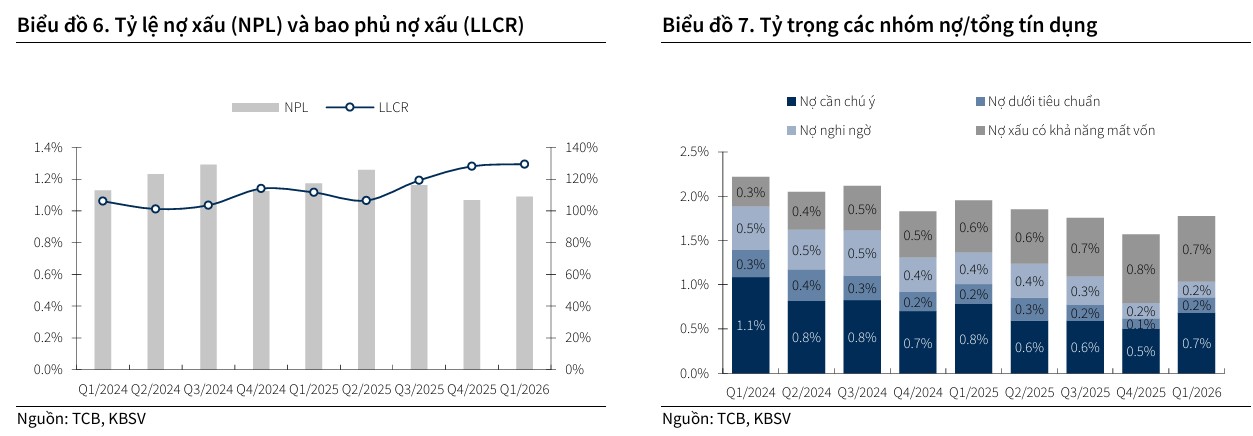

Chất lượng tài sản được kiểm soát tốt nhờ bộ đệm dự phòng vững chắc

Mặc dù tỷ lệ nợ xấu có xu hướng nhích nhẹ lên mức 1.09% trong quý 1 năm 2026, chất lượng tài sản tổng thể của Techcombank vẫn được đánh giá là kiểm soát rất tốt và thuộc nhóm an toàn nhất ngành.

Tác động trực tiếp từ căng thẳng vĩ mô toàn cầu lên danh mục cho vay là không đáng kể do dư nợ của khách hàng trong các lĩnh vực nhạy cảm như dầu khí và logistics chỉ chiếm vỏn vẹn 0.6%.

Việc chủ động duy trì tỷ lệ bao phủ nợ xấu ở mức cao đạt 129.4% là cơ sở vững chắc giúp Techcombank giảm thiểu chi phí trích lập dự phòng thực tế, bảo vệ lợi nhuận và duy trì hoạt động an toàn trong suốt chu kỳ kinh tế năm 2026.

Vì sao TCB, VPB đang mạnh hơn so với MBB?

Tốc độ tăng vốn điều lệ và động lực từ chính sách cổ tức

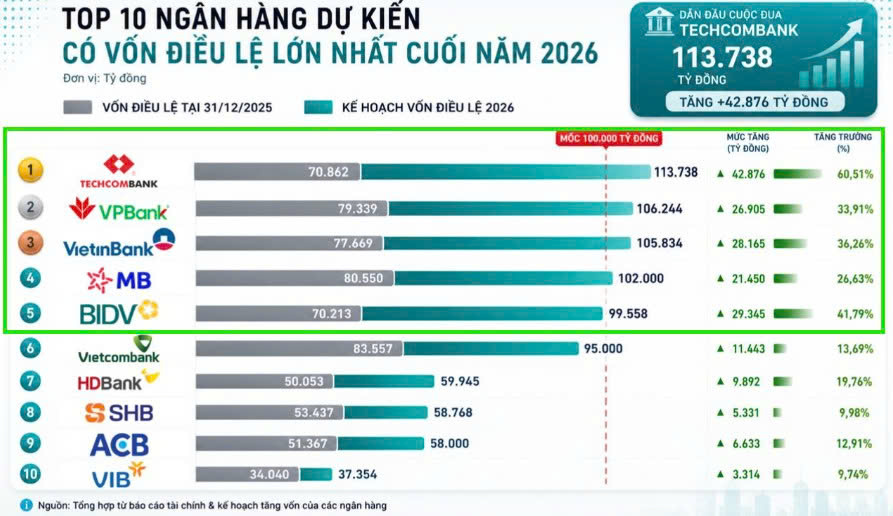

Techcombank (TCB) và VPBank (VPB) đang triển khai các kế hoạch tăng vốn điều lệ thần tốc hơn hẳn so với MBBank (MBB) trong năm 2026, trực tiếp tạo lực đỡ mạnh cho giá cổ phiếu.

Techcombank khẳng định “ngôi vương” vốn điều lệ khối tư nhân khi Đại hội đồng cổ đông thông qua phương án chia cổ tức lên tới 67%, bao gồm 7% tiền mặt và phát hành cổ phiếu thưởng tỷ lệ 60% từ nguồn vốn chủ sở hữu. Quyết sách này giúp vốn điều lệ của TCB dự kiến vọt lên mức 113,7 nghìn tỷ đồng.

VPBank cũng bám sát với kế hoạch tăng vốn điều lệ khoảng 34%, từ mức 79,339 tỷ đồng lên 106,243 tỷ đồng để củng cố hệ số an toàn vốn CAR trên mốc 14%.

Trong khi đó, MBB chỉ lên kế hoạch tăng vốn điều lệ khoảng 27.5% trong năm 2026 (nâng từ 80,550 tỷ lên tối đa 102,687 tỷ đồng qua việc trả cổ tức bằng cổ phiếu 15% và quyền mua 10% giá mệnh giá).

Quy mô tăng vốn mỏng hơn khiến MBB tạm thời thu hẹp khoảng cách so với các đối thủ, đồng thời chưa giải quyết triệt để áp lực hệ số CAR đang ở mức tương đối thấp là 11.1%.

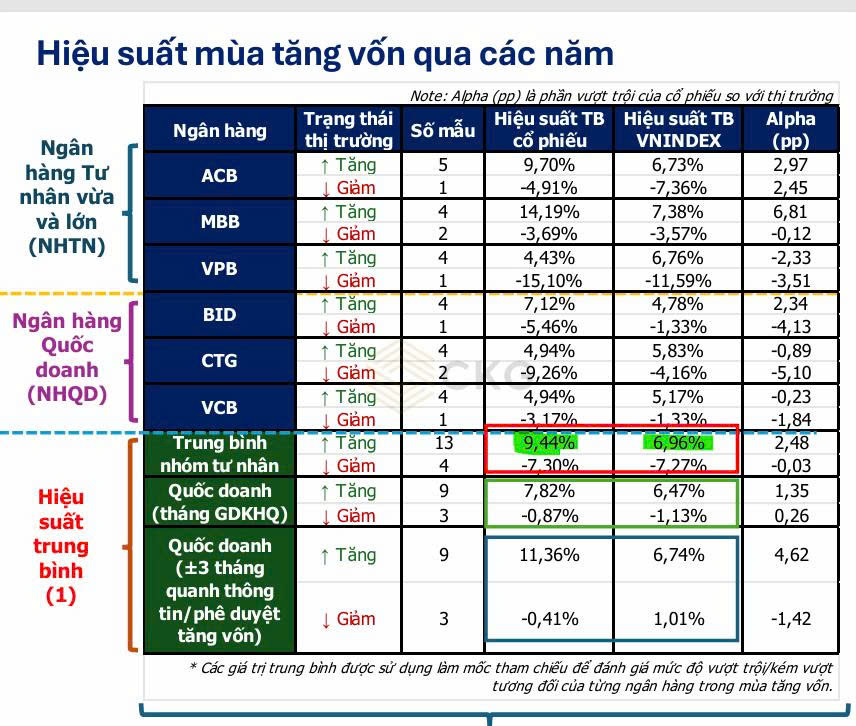

Theo thống kê của CKG Team, hiệu suất cổ phiếu mùa tăng vốn đối với các ngân hàng tư nhân là tích cực.

Lợi thế độc quyền từ suất thí điểm sàn giao dịch tài sản số

Một trong những chất xúc tác tạo ra sự vượt trội của TCB và VPB so với MBB là việc lọt vào danh sách thí điểm sàn giao dịch tài sản mã hóa (tài sản số) đầu tiên của Việt Nam.

Theo thông tin công bố, Bộ Tài chính đã hoàn tất vòng đánh giá sơ bộ đối với chương trình thí điểm này, và 5 “ông lớn” đầu tiên được lựa chọn bao gồm các thực thể liên quan đến Techcombank, VPBank, LPBank, Chứng khoán VIX và Tập đoàn Sun Group.

VPBank đã sớm chuẩn bị nguồn lực thông qua việc thành lập CAEX và tăng vốn điều lệ của đơn vị này lên 10,000 tỷ đồng để đáp ứng điều kiện vận hành sandbox.

Dù MBB đã có những bước đi chuẩn bị như ký biên bản ghi nhớ hợp tác kỹ thuật với đối tác Dunamu của Hàn Quốc, việc đứng ngoài danh sách 5 đơn vị thí điểm đợt đầu đã khiến dòng tiền đầu cơ công nghệ tạm thời dịch chuyển và tập trung vào TCB và VPB, tạo áp lực làm giảm sức hút ngắn hạn của cổ phiếu MBB.

Sự chênh lệch trong kết quả kinh doanh quý 1 năm 2026

Mặc dù ba cổ phiếu đang giao dịch ở vùng định giá tương đương nhau với P/B forward quanh mức 1.1x đến 1.3x , kết quả kinh doanh quý 1 năm 2026 của TCB và VPB lại ghi nhận những con số bứt phá vượt kỳ vọng.

VPBank báo cáo lợi nhuận trước thuế hợp nhất tăng trưởng đột biến tới 58% so với cùng kỳ, đạt hơn 7,900 tỷ đồng nhờ thu nhập lãi thuần cải thiện mạnh mẽ.

Techcombank cũng ghi nhận kết quả tích cực với lợi nhuận trước thuế đạt 8,900 tỷ đồng, tăng trưởng 22.6% nhờ sự bùng nổ của hoạt động thu phí dịch vụ (+47% yoy) và phí bảo hiểm qua Techcom Life (+103.4% yoy).

Ngược lại, kết quả lợi nhuận trước thuế quý 1 năm 2026 của MBB tăng trưởng ở mức trung tính, đạt 9,500 tỷ đồng đến 9,628 tỷ đồng, tương ứng với mức tăng khoảng 13.3% đến 14% so với cùng kỳ. Dù kết quả này hoàn toàn khớp với kế hoạch kinh doanh của ngân hàng, sự thiếu vắng yếu tố đột biến khiến cổ phiếu MBB chưa đủ sức hấp dẫn để kích hoạt dòng tiền mua đuổi mạnh mẽ.

Bài toán cân đối giữa tăng trưởng tín dụng và huy động vốn

Hiệu quả cân đối thanh khoản trong quý 1 năm 2026 của VPB và TCB tỏ ra vượt trội hơn hẳn so với MBB. VPBank khởi động quý đầu năm đầy ấn tượng khi quy mô tín dụng hợp nhất tăng tới 10.2% (riêng ngân hàng mẹ tăng 10.7%), trong khi tăng trưởng tiền gửi và giấy tờ có giá bám sát ở mức 11.8% so với cuối năm 2025. Sự cân đối hoàn hảo này giúp VPBank giảm tải áp lực chi phí vốn đầu vào.

Tương tự, Techcombank duy trì tín dụng tăng khoảng 3% và huy động ở mức 4% , giúp giữ ổn định biên lãi thuần NIM.

Ngược lại, MBB rơi vào trạng thái lệch pha lớn khi tăng trưởng tín dụng đạt 3.3% (tính cả lượng bán sang MBV là 5.5%) nhưng tăng trưởng huy động lại vô cùng hạn chế ở mức 0.73% (thậm chí tiền gửi khách hàng riêng lẻ sụt giảm 1,7%). Khoảng trống nguồn vốn cốt lõi buộc MBB phải đẩy mạnh phát hành giấy tờ có giá đắt đỏ, làm chi phí vốn COF dội ngược tăng nhanh và trực tiếp gây áp lực co hẹp lên biên lãi thuần NIM.

Tác động tâm lý từ động thái giao dịch của người nội bộ

Các giao dịch thực tế của người nội bộ đã tạo ra những hiệu ứng tâm lý hoàn toàn đối nghịch lên giá cổ phiếu của các nhà băng trên sàn chứng khoán. Tại VPBank, bà Phạm Thị Nhung (Thành viên Hội đồng quản trị kiêm Phó Tổng giám đốc thường trực) đã chi ra khoảng hơn 830 tỷ đồng để gom mua thành công toàn bộ 30 triệu cổ phiếu VPB đăng ký. Động thái “xuống tiền” quy mô lớn này là minh chứng rõ nét cho niềm tin của ban lãnh đạo vào triển vọng phục hồi và tăng trưởng của ngân hàng, giúp cổ phiếu VPB bứt phá mạnh.

Ở chiều ngược lại, tại MBB, thông tin bà Phạm Thị Trung Hà (Phó Tổng giám đốc) đăng ký bán ra 1 triệu cổ phiếu MBB để phục vụ nhu cầu tài chính cá nhân vào trung tuần tháng 5 năm 2026 đã vô tình tạo ra áp lực tâm lý phòng thủ cho các nhà đầu tư cá nhân.

Sự cộng hưởng từ áp lực bán ròng liên tục của khối ngoại đối với MBB đã khiến thị giá cổ phiếu này liên tục đi ngang và chậm hồi phục hơn so với TCB và VPB.

Bảng so sánh quan điểm của các tổ chức phân tích về TCB năm 2026

| Tiêu chí | KBSV (22.5.2026) | VNDirect (17.4.2026) | SSI Research | HSC |

| Khuyến nghị |

MUA |

Khả quan |

Khả quan | Mua vào |

| Giá mục tiêu (VND/cp) |

39,700 |

39,200 |

39,500 | 44,500 |

| Dự phóng LNTT 2026 |

37,674 tỷ đồng |

37,945 tỷ đồng |

37,737 tỷ đồng | Đồng thuận bám sát kế hoạch ĐHĐCĐ từ 35,000 đến 37,500 tỷ đồng |

| Tăng trưởng tín dụng |

14.5% |

15.5% |

17.6% | Giả định mức cao từ 20% đến 23% |

| Biên lãi ròng (NIM) |

3.72% (dự báo đi ngang) |

3.55% (dự báo co hẹp) |

4.0% – 4.2% (kỳ vọng giữ ổn định) | Kỳ vọng hồi phục nhẹ cuối năm nhưng ở mức thận trọng dưới 4.0% |

| Điểm nhấn chiến lược |

Đẩy mạnh cho vay đầu tư hạ tầng và cho vay tiêu dùng tín chấp bán lẻ để tối ưu cơ cấu tài sản; mở rộng dư địa margin cho TCBS |

Tận dụng thế mạnh thị trường vốn nợ để thu xếp các khoản vay hạ tầng lớn; tăng tỷ trọng cho vay tín chấp bán lẻ để hỗ trợ lợi suất |

Hưởng lợi từ đà phục hồi của bất động sản dân dụng; động lực định giá lại khoản đầu tư từ kế hoạch IPO tiềm năng của TCBS | Chuyển dịch mô hình tăng trưởng bứt tốc thu nhập từ phí (bảo hiểm và ngân hàng đầu tư); chất lượng tài sản duy trì an toàn |

TCB giảm bớt dư nợ bất động sản, kỳ vọng vào đẩy mạnh tín dụng hạ tầng và xây dựng