Phân tích Doanh Nghiệp

VHM: Người kiến tạo các biểu tượng. BSC khuyến nghị tiếp tục nắm giữ

-

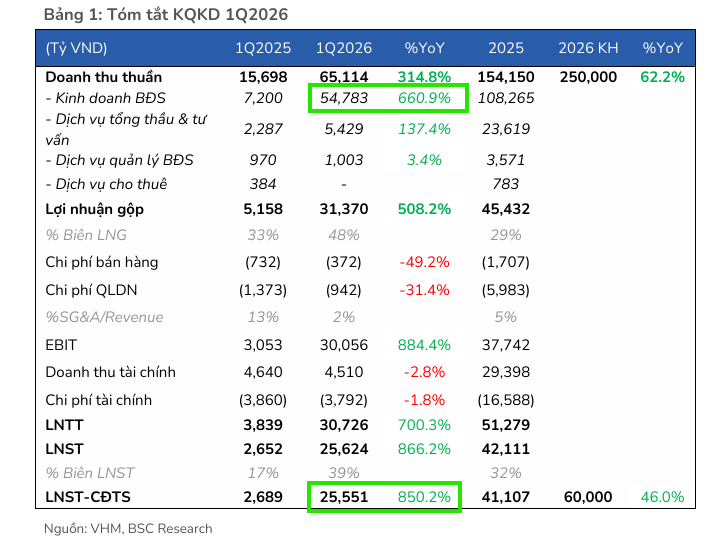

KQKD Q1/2026: Vinhomes (VHM) đạt doanh thu thuần 65.1 nghìn tỷ đồng (+315% YoY) và lợi nhuận sau thuế 25.6 nghìn tỷ đồng (+866% YoY), chủ yếu nhờ bàn giao dự án Ocean Park 2&3 chiếm 70% doanh thu.

- Chính sách cổ tức: VHM chi trả cổ tức tiền mặt tỷ lệ 60% (~24,600 tỷ đồng) và cổ tức bằng cổ phiếu tỷ lệ 100%, khẳng định dòng tiền mạnh và chiến lược duy trì quan hệ bền chặt với cổ đông.

-

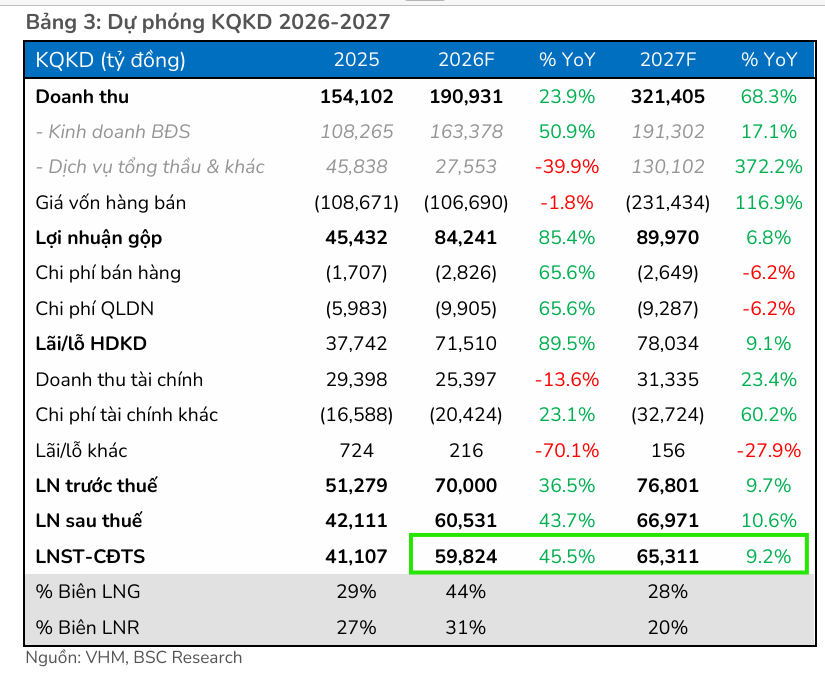

Triển vọng & định giá: BSC nâng dự báo lợi nhuận sau thuế cổ đông công ty mẹ năm 2026 lên 59,824 tỷ đồng (+46% YoY), kỳ vọng từ Ocean Park 2&3 và các dự án mới; đồng thời nâng giá mục tiêu lên 178,200 đồng/cp nhưng hạ khuyến nghị xuống Nắm giữ do định giá hiện tại đã phản ánh phần lớn kỳ vọng tích cực.

Kết quả kinh doanh bứt phá trong quý đầu năm 2026

Trong quý 1/2026, CTCP Vinhomes (VHM) ghi nhận kết quả kinh doanh đầy ấn tượng với doanh thu thuần đạt 65.1 nghìn tỷ đồng, tăng trưởng đột phá 315% so với cùng kỳ năm trước.

Lợi nhuận sau thuế của cổ đông công ty mẹ cũng đạt mức 25.6 nghìn tỷ đồng, tương ứng với mức tăng trưởng 866% so với quý 1/2025. Động lực chính dẫn dắt sự tăng trưởng mạnh mẽ này đến từ việc bàn giao dự án Ocean Park 2&3 (bao gồm cả hoạt động bán buôn và bán lẻ), đóng góp tới 70% tổng doanh thu của công ty trong kỳ.

Phần doanh thu còn lại chủ yếu đến từ các hoạt động tại dự án Vinhomes Cần Giờ. Bên cạnh đó, biên lợi nhuận gộp của VHM cũng có sự phục hồi rõ rệt, đạt mức 54.7% trong quý 1/2026, nhờ tỷ trọng các sản phẩm bán lẻ thấp tầng tại Ocean Park 2&3 được bàn giao cao hơn mức trung bình.

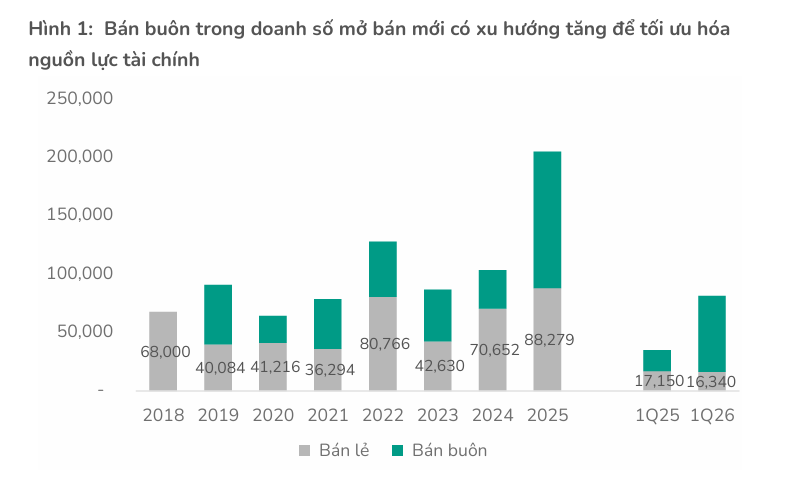

Doanh thu mở bán mới (presales) đạt 81.7 nghìn tỷ VND (tăng +133% YoY) tương đương 33% dự phóng trước đó, trong đó cơ cấu doanh thu mở bán mới 80% bán buôn/20% bán lẻ và 70% đến từ Vinhomes Green Paradise.

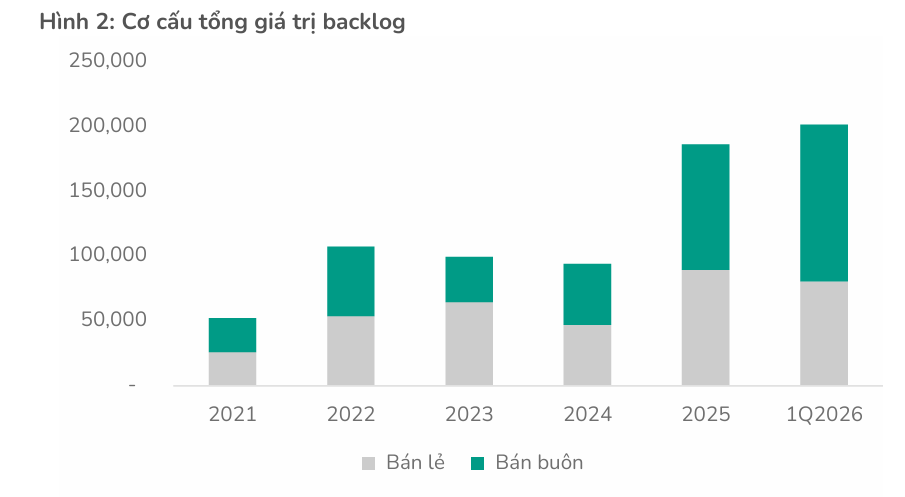

Tổng giá trị backlog cuối 1Q2026 đạt 201.6 nghìn tỷ VND (+68% YoY) với tỷ trọng 40% bán buôn, 60% bán lẻ. Lượng backlog tại các dự án có sự đồng đều Vinhomes Green Paradise, Wonder City, 2 dự án tại Hải Phòng (Royal Island, Golden City) và các dự án khác.

Triển vọng tăng trưởng mạnh mẽ trong năm 2026

Việc Vinhomes (VHM) liên tục điều chỉnh và nâng kế hoạch lợi nhuận trong bối cảnh thị trường bất động sản đang có những bước chuyển mình cho thấy sự tự tin rất lớn của ban lãnh đạo vào năng lực thực thi dự án cũng như khả năng hấp thụ của thị trường. Khi một doanh nghiệp bất động sản quy mô lớn như VHM quyết định tăng mục tiêu lợi nhuận, điều này thường là tín hiệu khẳng định rằng các dự án trọng điểm đang tiến triển đúng tiến độ hoặc thậm chí vượt kỳ vọng, đảm bảo nguồn thu vững chắc cho doanh nghiệp trong ngắn hạn và trung hạn. Điều này giúp củng cố niềm tin cho các nhà đầu tư về tính bền vững của dòng tiền, đồng thời phản ánh khả năng quản trị tài chính hiệu quả ngay cả khi môi trường kinh doanh có nhiều biến động.

Song song đó, việc VHM duy trì chính sách chi trả cổ tức tiền mặt đều đặn và có giá trị cao mang một ý nghĩa chiến lược quan trọng trong mối quan hệ với cổ đông.

-

Cổ tức tiền mặt: Tỷ lệ 60% (tương đương 6,000 đồng/cổ phiếu). Tổng giá trị chi trả ước tính khoảng 24.600 tỷ đồng.

-

Cổ tức bằng cổ phiếu: Tỷ lệ 100% (cổ đông sở hữu 1 cổ phiếu hiện hữu sẽ nhận thêm 1 cổ phiếu mới).

Đối với một doanh nghiệp đã bước vào giai đoạn tăng trưởng ổn định và có quy mô vốn lớn, việc trả cổ tức bằng tiền mặt không chỉ là cách để chia sẻ thành quả kinh doanh trực tiếp cho nhà đầu tư mà còn là minh chứng rõ nét nhất cho sức khỏe tài chính lành mạnh. Chính sách này khẳng định rằng doanh nghiệp có dòng tiền tự do dồi dào, không còn nhu cầu quá lớn về việc giữ lại toàn bộ lợi nhuận để tái đầu tư như những doanh nghiệp đang trong giai đoạn khởi nghiệp hay tăng trưởng nóng.

Hành động kết hợp giữa việc tăng kế hoạch lợi nhuận và duy trì cổ tức cao tạo ra một thông điệp kép rất tích cực. Một mặt, nó cho thấy doanh nghiệp đang vận hành hiệu quả với năng suất sinh lời cao, mặt khác, nó cho thấy sự tôn trọng đối với quyền lợi của cổ đông thông qua việc hiện thực hóa lợi nhuận thành tiền mặt.

Đối với nhà đầu tư, cổ tức tiền mặt đóng vai trò như một bộ đệm an toàn, giúp giảm thiểu rủi ro trong danh mục đầu tư và cung cấp nguồn thu nhập định kỳ hấp dẫn. Sự ổn định này giúp cổ phiếu VHM trở nên phù hợp hơn với các nhà đầu tư có khuynh hướng nắm giữ dài hạn, những người tìm kiếm sự cân bằng giữa khả năng tăng trưởng giá trị vốn hóa từ các dự án mới và thu nhập thụ động bền vững từ cổ tức.

Hướng tới cả năm 2026, BSC đã nâng dự báo lợi nhuận sau thuế của cổ đông công ty mẹ lên 59,824 tỷ đồng, tăng 46% so với năm trước.

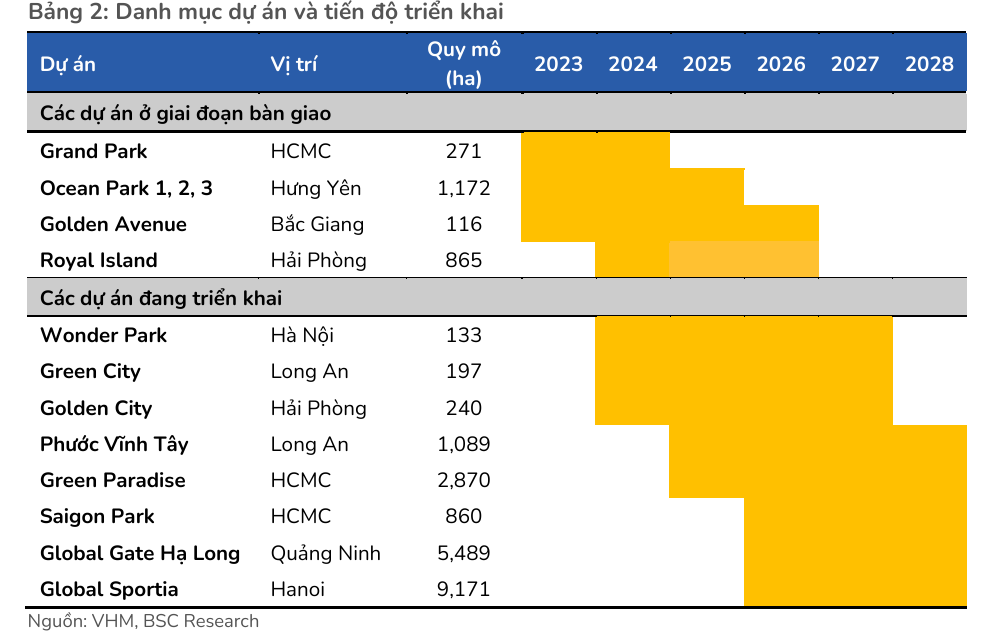

Động lực cho sự lạc quan này đến từ việc tăng lượng sản phẩm bàn giao tại dự án Ocean Park 2&3. Đồng thời, công ty kỳ vọng dự án Khu đô thị Đại học Quốc tế sẽ ghi nhận doanh thu từ bán buôn trong năm nay, góp phần củng cố đà tăng trưởng lợi nhuận.

Bên cạnh đó, các dự án như Apollo City và Khu đô thị Đại học Quốc tế (IUT) đang được triển khai sớm hơn dự kiến, hứa hẹn sẽ đóng góp tích cực vào doanh số mở bán mới (presales) và doanh thu từ bán sỉ của VHM trong năm 2026.

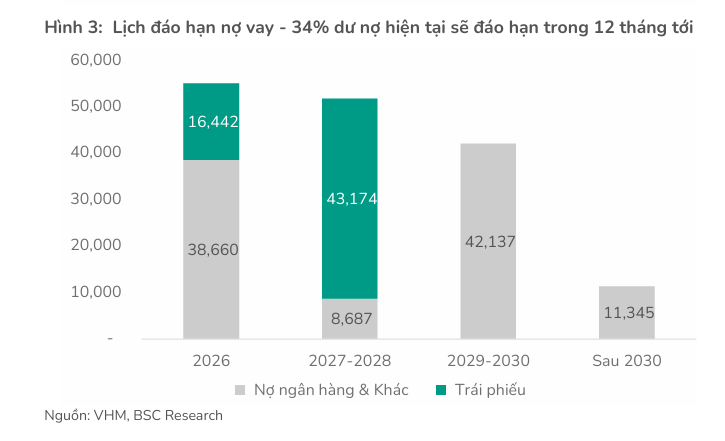

Cấu trúc tài chính lành mạnh và ổn định. Quản trị rủi ro nợ vay hiệu quả

Vinhomes luôn được đánh giá là một trong những doanh nghiệp bất động sản có tình trạng nợ nần an toàn nhất trên thị trường. Điểm nổi bật trong cấu trúc tài chính của VHM là tỷ lệ nợ vay trên vốn chủ sở hữu luôn duy trì ở mức thấp, đặc biệt là khi so sánh với mặt bằng chung của ngành bất động sản – vốn là ngành thâm dụng vốn và thường xuyên chịu áp lực nợ vay lớn.

Nhờ năng lực triển khai dự án nhanh chóng và khả năng bán hàng mạnh mẽ tại các đại đô thị, doanh nghiệp tạo ra dòng tiền đều đặn, giúp giảm bớt sự phụ thuộc vào các nguồn vốn tín dụng bên ngoài.

Chiến lược tài chính của Vinhomes tập trung vào việc sử dụng vốn vay một cách có chọn lọc để tối ưu hóa chi phí thay vì mở rộng nợ vay nóng. Trong các giai đoạn lãi suất biến động, VHM thể hiện sự chủ động cao bằng việc cơ cấu lại các khoản nợ, ưu tiên các nguồn vốn có chi phí thấp.

Khả năng thanh khoản của doanh nghiệp ở mức rất cao, thể hiện qua việc luôn duy trì lượng tiền mặt và các khoản tương đương tiền lớn. Đây là “bộ đệm” tài chính vững chắc giúp VHM không chỉ tự chủ về vốn để phát triển quỹ đất lớn mà còn có khả năng ứng phó linh hoạt với các rủi ro bất định của thị trường.

Khả năng trả nợ của VHM được bảo chứng bởi quỹ dự án khổng lồ đang trong giai đoạn bàn giao và thu tiền. Khi các dự án trọng điểm như Ocean Park 2&3 được đẩy mạnh bàn giao, dòng tiền thu về giúp công ty liên tục củng cố bảng cân đối kế toán.

Bên cạnh đó, việc nằm trong hệ sinh thái lớn của Tập đoàn Vingroup cũng mang lại cho Vinhomes những lợi thế nhất định trong việc tiếp cận các nguồn vốn tín dụng trong và ngoài nước với lãi suất cạnh tranh, điều mà ít doanh nghiệp bất động sản nào tại Việt Nam có được.

Chiến lược phát triển bền vững và định giá cổ phiếu

Trong dài hạn, VHM đang chứng minh năng lực triển khai dự án đáng kinh ngạc với quy mô các đại đô thị liên tục được mở rộng từ mức 1,000–2,000 ha (giai đoạn 2023–2025) lên tới 5,000–10,000 ha (giai đoạn 2026–2028) tại các đô thị vệ tinh.

BSC đánh giá cao khả năng tiếp cận và triển khai dự án của VHM, nhờ vào năng lực thu hút đầu tư, phát triển hạ tầng kết nối trọng yếu và kéo giãn dân số, giúp doanh nghiệp trở thành “kiến trúc sư” của các công trình mang tính biểu tượng quốc gia.

Với những triển vọng này, VHM được kỳ vọng sẽ bước vào chu kỳ tăng trưởng lợi nhuận mạnh với tốc độ tăng trưởng kép (CAGR) lợi nhuận ròng đạt 23% trong giai đoạn 2025–2028.

Mặc dù nâng giá mục tiêu lên 178,200 VND/CP, BSC quyết định hạ khuyến nghị từ MUA xuống NẰM GIỮ, phản ánh mức định giá hiện tại đã phản ánh phần lớn kỳ vọng tích cực vào đà tăng trưởng của doanh nghiệp