Phân tích Doanh Nghiệp

PNJ hưởng lợi từ việc siết và kiểm tra thị trường vàng. Biên lợi nhuận gộp được cải thiện sau khi đảm bảo nguồn nguyên liệu đầu vào

-

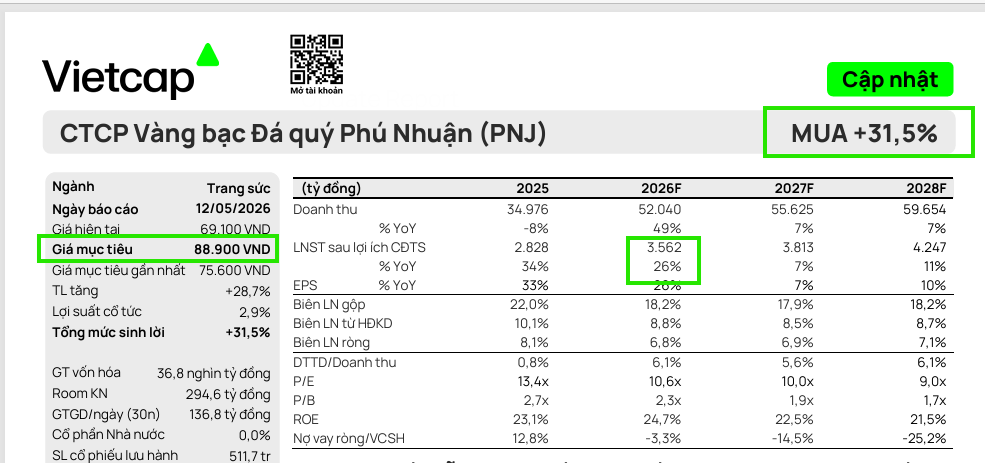

KQKD Q1/2026: PNJ đạt doanh thu thuần 17,245 tỷ đồng (+79% YoY), vượt 27% so với kỳ vọng của VDSC; lợi nhuận sau thuế dự phóng năm 2026 khoảng 3,350–3,400 tỷ đồng theo VDSC và 3,562 tỷ đồng theo Vietcap

- Động lực tăng trưởng: Mảng vàng 24K và vàng miếng tăng trưởng đột biến, doanh thu dự kiến cả năm 2026 đạt 42,500–52,040 tỷ đồng; biên lợi nhuận gộp toàn công ty giảm từ 22% → 18.2% do tỷ trọng vàng miếng tăng, nhưng biên lợi nhuận mảng trang sức bán lẻ cải thiện lên 31.5%

-

Định giá & triển vọng: PNJ được cả VDSC và Vietcap khuyến nghị MUA, giá mục tiêu lần lượt 90,400 đồng/cp và 88,900 đồng/cp; cổ phiếu đang giao dịch ở mức P/E dự phóng 10.6–11 lần, thấp hơn trung bình 5 năm (15.2 lần), với ROE dự phóng 24.6–24.7%

Sau Đại hội đồng cổ đông thường niên năm 2026, Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận (PNJ) tiếp tục khẳng định vị thế thống trị trên thị trường trang sức Việt Nam.

Sự bứt phá mạnh mẽ về kết quả kinh doanh quý 1 năm 2026 đã khiến các CTCK đều đưa ra những đánh giá vô cùng lạc quan về triển vọng tăng trưởng của PNJ trong năm 2026, bất chấp những thách thức mang tính chu kỳ và sự dịch chuyển mạnh mẽ của cơ cấu sản phẩm tiêu dùng.

VDSC đánh giá cao sự linh hoạt trong chiến lược thu đổi nâng đỡ hiệu suất quý 1

Chứng khoán Rồng Việt nhấn mạnh kết quả kinh doanh quý 1 năm 2026 của PNJ đạt mức tăng trưởng kỷ lục từ nền thấp nhờ nhu cầu tiêu dùng quay trở lại mạnh mẽ trong các mùa lễ hội và sự hồi sinh vượt bậc của mảng kinh doanh vàng 24K.

Với doanh thu thuần đạt 17,245 tỷ đồng, tăng tới 79% so với cùng kỳ năm trước, PNJ đã vượt xa kỳ vọng trước đó của VDSC tới 27%.

Chìa khóa vàng giúp doanh nghiệp duy trì hiệu suất sinh lời cao, bất chấp sự bùng nổ của sản phẩm vàng miếng có biên lợi nhuận mỏng, chính là việc áp dụng linh hoạt chính sách “thu – đổi” theo giá nguyên liệu thực tế từ cuối năm 2025.

Chính sách này không chỉ gỡ bỏ nút thắt khan hiếm nguyên liệu đầu vào mà còn thúc đẩy tâm lý mua hàng tích cực hơn cho người tiêu dùng, đồng thời tối ưu hóa chi phí vận hành giúp tỷ lệ chi phí bán hàng và quản lý doanh nghiệp trên doanh thu giảm mạnh 3.1 điểm phần trăm so với cùng kỳ.

Đối với bức tranh toàn cảnh năm 2026, VDSC đang xem xét nâng dự báo doanh thu thuần của PNJ để phản ánh sự bùng nổ mạnh mẽ hơn dự kiến của mảng kinh doanh vàng 24K.

Tuy nhiên, VDSC dự phóng lợi nhuận sau thuế của công ty sẽ không có sự thay đổi quá lớn do tính chất biên lợi nhuận của vàng miếng rất mỏng. VDSC giữ nguyên dự báo lợi nhuận sau thuế sơ bộ của PNJ trong khoảng từ 3,350 đến 3,400 tỷ đồng, tương ứng với mức thu nhập trên mỗi cổ phiếu dự phóng đạt 6,500 đến 6,600 đồng.

Dựa trên triển vọng phục hồi đáng kỳ vọng này, VDSC đưa ra mức giá mục tiêu điều chỉnh sau khi phát hành cổ phiếu thưởng tỷ lệ 2:1 là 90,400 đồng/cổ phiếu, tương đương với mức sinh lời kỳ vọng lên tới 39% so với thị giá đóng cửa tại ngày báo cáo.

Vietcap dự báo mức tăng trưởng doanh thu và lợi nhuận bứt tốc năm 2026

Ở một góc nhìn có phần lạc quan hơn, Chứng khoán Vietcap đã quyết định điều chỉnh tăng dự phóng kết quả kinh doanh năm 2026 của PNJ với mức doanh thu thuần dự kiến chạm mốc 52,040 tỷ đồng, tăng 49% so với năm 2025.

Đồng thời, lợi nhuận sau thuế sau lợi ích cổ đông thiểu số cũng được nâng thêm 15% so với dự báo cũ, đạt mức 3,562 tỷ đồng, tương ứng mức tăng trưởng 26% so với cùng kỳ năm trước.

Vietcap tin rằng việc PNJ đặt kế hoạch kinh doanh đầy tham vọng tại đại hội là hoàn toàn khả thi, đặc biệt khi nhìn vào truyền thống thường xuyên vượt kế hoạch lợi nhuận trung bình tới 14% của ban điều hành trong giai đoạn 2021-2025. Sự tự tin này được củng cố bởi sức mạnh định giá vượt trội của PNJ và khả năng thích ứng linh hoạt trong việc xử lý rủi ro nguồn cung vàng nguyên liệu.

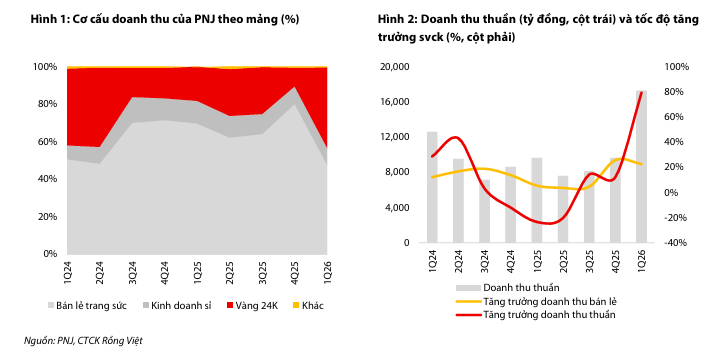

Theo Vietcap, biên lợi nhuận gộp trung bình toàn công ty của PNJ dự kiến sẽ có sự điều chỉnh giảm từ 22% trong năm 2025 xuống còn 18.2% trong năm 2026. Sự sụt giảm này hoàn toàn bắt nguồn từ sự chuyển dịch cơ cấu doanh thu khi mảng vàng miếng biên lợi nhuận thấp tăng trưởng đột biến tới 200% và kéo tỷ trọng đóng góp của mảng bán lẻ trang sức giảm từ 70% xuống còn 54%.

Tuy nhiên, điểm sáng đáng giá là biên lợi nhuận gộp của riêng mảng bán lẻ trang sức được kỳ vọng sẽ tăng thêm 1.8 điểm phần trăm lên mức 31.5% nhờ sức mạnh thương hiệu và khả năng chuyển giao phần chi phí đầu vào gia tăng sang người tiêu dùng.

Điều này sẽ bù đắp hiệu quả phần biên lợi nhuận gộp hao hụt, giúp biên lợi nhuận ròng toàn công ty giữ vững ở mức 6.8% trong năm 2026 trước khi cải thiện dần trong các năm tiếp theo.

Một luận điểm then chốt được Vietcap đưa ra để bảo vệ cho khuyến nghị Mua chính là sự hưởng lợi dài hạn của PNJ trước làn sóng siết chặt pháp lý đối với thị trường vàng miếng.

Các đợt thanh tra diện rộng, yêu cầu thắt chặt về hóa đơn điện tử và chứng minh nguồn gốc xuất xứ đang buộc nhiều hộ kinh doanh vàng truyền thống phải thu hẹp quy mô hoặc rút lui khỏi thị trường.

Điều này mở ra khoảng trống thị trường khổng lồ để PNJ tiếp tục gia tăng thị phần trong cả mảng bán lẻ trang sức lẫn vàng miếng. Vietcap dự báo PNJ sẽ duy trì lộ trình mở mới ròng khoảng 15 cửa hàng mỗi năm, ưu tiên thâm nhập sâu vào thị trường miền Bắc và các đô thị cấp hai, cấp ba, nơi mật độ bao phủ thương hiệu của công ty còn nhiều dư địa phát triển.

Với tầm nhìn định giá dài hạn, Vietcap đã điều chỉnh nâng 18% giá mục tiêu của cổ phiếu PNJ lên mức 88,900 đồng/cổ phiếu.

Cả Vietcap và VDSC đều thống nhất rằng cổ phiếu PNJ hiện đang được giao dịch ở mức P/E dự phóng cho năm 2026 vô cùng hấp dẫn, chỉ dao động quanh khoảng 10.6 lần đến 11 lần. Đây là mức định giá chiết khấu sâu so với mức P/E trung bình 5 năm lịch sử là 15.2 lần, đồng thời thấp hơn đáng kể khi so sánh với hiệu quả sinh lời vượt trội với ROE dự phóng năm 2026 của PNJ đạt khoảng 24.6% đến 24.7%.

Bảng so sánh quan điểm của Vietcap và VDSC về PNJ (2026)

| Tiêu chí | Vietcap (12.5.2026) | Rồng Việt (VDSC) (21.5.2026) |

| Khuyến nghị | MUA | MUA |

| Giá mục tiêu | 88,900 VND | 90,400 đồng |

| Dự báo Doanh thu 2026 | 52.040 tỷ đồng (+49% YoY) | 42.500 tỷ đồng (+21,5% YoY) |

| Dự báo LNST 2026 | 3.562 tỷ đồng (+26% YoY) | 3.364 tỷ đồng (+18,9% YoY) |

| Luận điểm chính | Hưởng lợi từ sự hồi phục sức mua và mở rộng mạng lưới hiệu quả. | Tháo gỡ nút thắt nguyên liệu (NĐ 232) và tăng trưởng mảng bán lẻ trang sức. |