Phân tích Doanh Nghiệp

HDC: Doanh số bán hàng phục hồi trở lại. Lợi nhuận quý 1 tăng mạnh 329% so với cùng kỳ

-

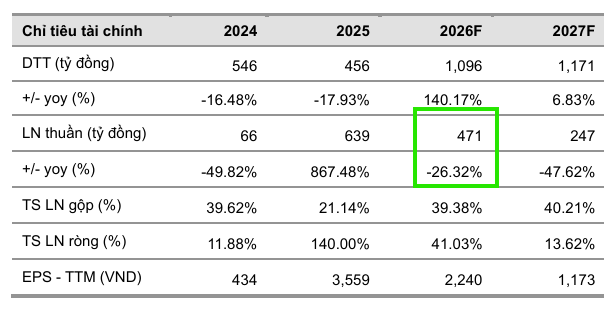

KQKD Q1/2026: HDC ghi nhận doanh thu thuần 1,019 tỷ đồng (+93% YoY) và lợi nhuận sau thuế 163 tỷ đồng (+329% YoY), mức tăng trưởng mạnh nhất trong nhiều năm nhờ doanh số bán hàng phục hồi.

- Động lực chính: Doanh số bán căn hộ tại dự án Ecotown Phú Mỹ và HDC Tower cải thiện rõ rệt, giúp biên lợi nhuận gộp tăng từ 26.5% → 34.2%; chi phí lãi vay giảm nhờ cơ cấu lại nguồn vốn.

-

Triển vọng 2026: Công ty đặt kế hoạch lợi nhuận sau thuế cả năm 600 tỷ đồng (-23% YoY) do nền lợi nhuận cao năm trước, nhưng vẫn kỳ vọng duy trì tăng trưởng doanh số nhờ loạt dự án mới tại Bà Rịa – Vũng Tàu.

Kết quả kinh doanh quý 1/2026 ghi nhận sự phục hồi ấn tượng

Trong quý 1/2026, HDC đã ghi nhận sự phục hồi đáng kể trong kết quả kinh doanh hợp nhất. Doanh thu thuần của công ty đạt 248.7 tỷ đồng, tăng trưởng mạnh mẽ 151% so với cùng kỳ năm trước.

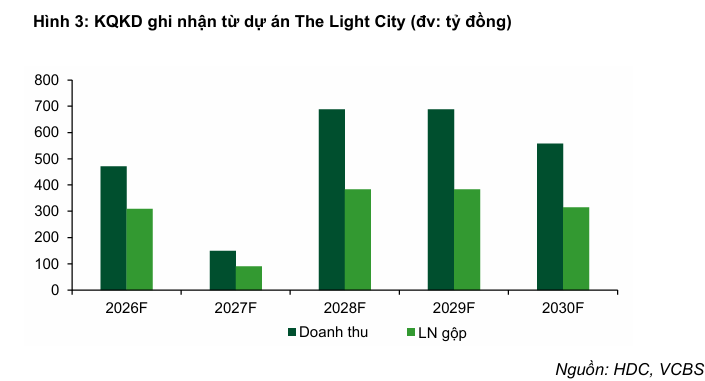

Đóng góp vào kết quả này, doanh thu từ mảng bất động sản đạt 172 tỷ đồng, tăng 341% so với quý 1/2025, phản ánh diễn biến tích cực khi công ty bắt đầu mở bán một số phân khu thuộc dự án The Light City giai đoạn 1 từ quý 4/2025.

Nhờ sự cải thiện trong doanh thu, lợi nhuận sau thuế của HDC đạt 58.3 tỷ đồng, tăng 329% so với quý 1 năm ngoái.

Động lực tăng trưởng doanh số năm 2026

Về kế hoạch năm 2026, cổ đông đã thông qua mục tiêu doanh thu đạt 1,960 tỷ đồng và lợi nhuận sau thuế đạt 493 tỷ đồng. Dù kế hoạch lợi nhuận thấp hơn 23% so với mức nền cao của năm 2025, công ty kỳ vọng sẽ đạt được mục tiêu này nhờ vào việc chuyển nhượng dự án Thống Nhất cùng hoạt động bàn giao tại các dự án trọng điểm như The Light City giai đoạn 1, Ngọc Tước 2 và Eco Home 1. Ngoài ra, HDC dự kiến sẽ huy động nguồn vốn thông qua phát hành trái phiếu riêng lẻ để phục vụ kế hoạch kinh doanh và tối ưu hóa dòng tiền.

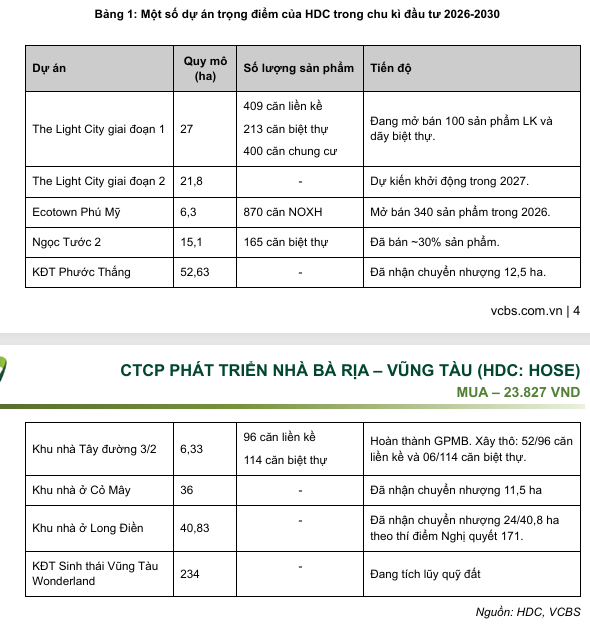

Trong năm 2026, HDC tập trung đẩy mạnh các dự án trọng điểm bằng cách hoàn tất thủ tục pháp lý, xây dựng và bàn giao sản phẩm tại The Light City giai đoạn 1, Ngọc Tước 2, dự án Tây 3/2 và nhà ở xã hội Eco Home 1.

Công ty cũng dự kiến hoàn tất chuyển nhượng dự án Thống Nhất cho HUB và tiếp tục hoàn thiện pháp lý cho các dự án trung hạn như Trần Phú, HODECO Sea Village và The Light City giai đoạn 2 để khởi công từ năm 2027.

Với chiến lược mở bán tích cực tại The Light City giai đoạn 1, Tây 3/2, Ngọc Tước 2 và Eco Home 1, HDC dự báo doanh số bán bất động sản đạt khoảng 1,100 tỷ đồng, tăng gấp 3.6 lần so với năm 2025.

Để tối ưu hóa nguồn vốn và cải thiện dòng tiền, ban lãnh đạo ưu tiên thu hồi nợ từ dự án Đại Dương, kết hợp đẩy mạnh bán hàng, tận dụng vốn vay ngân hàng và có kế hoạch phát hành tối đa 1 nghìn tỷ đồng trái phiếu riêng lẻ tùy theo điều kiện thị trường.

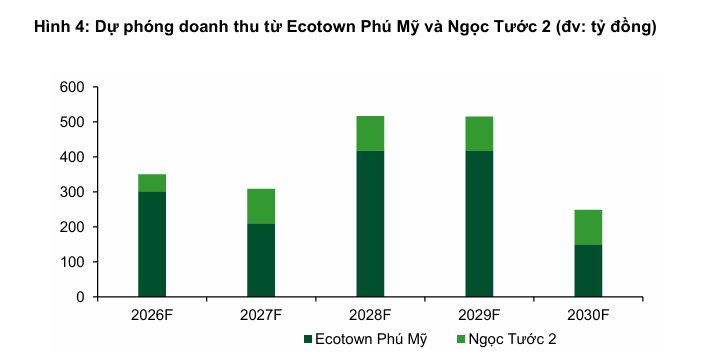

VCBS dự báo doanh số bán hàng của HDC trong năm 2026 sẽ lấy lại đà tăng tốc. Dự án Ecotown Phú Mỹ được kỳ vọng sẽ đóng góp khoảng 301 tỷ đồng doanh thu thông qua việc bàn giao các sản phẩm nhà liền kề và mở bán khoảng 340 căn thuộc block CC1, với hiệu quả lợi nhuận được đánh giá cao nhờ lợi thế chi phí xây dựng từ các sản phẩm đã hoàn thiện xây thô.

Đồng thời, tại dự án The Light City giai đoạn 1, sau giai đoạn tạm dừng để tháo gỡ vướng mắc pháp lý về chuyển đổi mục đích sử dụng đất, HDC đã tái khởi động hoạt động bán hàng trong quý 2/2026.

VCBS kỳ vọng dự án này sẽ tạo nền tảng tiêu thụ tích cực trong năm nay, góp phần củng cố doanh thu. Ngoài ra, doanh thu từ việc ghi nhận biệt thự Ngọc Tước 2 cũng được dự báo sẽ tiếp tục đóng góp vào kết quả kinh doanh năm 2026 của công ty.

Triển vọng tài chính và định hướng dài hạn

Về tình trạng tài chính, VCBS đánh giá vị thế của HDC sẽ có sự cải thiện nhờ việc thành công trong đợt phát hành trái phiếu chuyển đổi trị giá gần 500 tỷ đồng, qua đó giúp công ty tái cơ cấu và giảm dư nợ ngân hàng.

Công ty cũng dự kiến ghi nhận lợi nhuận từ hoạt động chuyển nhượng các dự án Thống Nhất và Đại Dương trong năm 2026.

Trong dài hạn, động lực tăng trưởng của HDC được kỳ vọng đến từ việc triển khai giai đoạn 2 của The Light City (quy mô 21.8 ha) dự kiến từ cuối năm 2027 và dự án Long Điền.

VCBS đưa ra khuyến nghị MUA đối với cổ phiếu HDC với giá mục tiêu hợp lý là 23,827 đồng/cổ phiếu.

HDC: Lợi nhuận bứt phá nhờ chuyển nhượng dự án; chuẩn bị chu kỳ bung hàng mới và củng cố vốn