Phân tích Doanh Nghiệp

VEA: Lợi Suất Cổ Tức lên tới gần 16%. Mảng bán xe ô tô của Toyota dự kiến phục hồi trong khi Honda sụt giảm

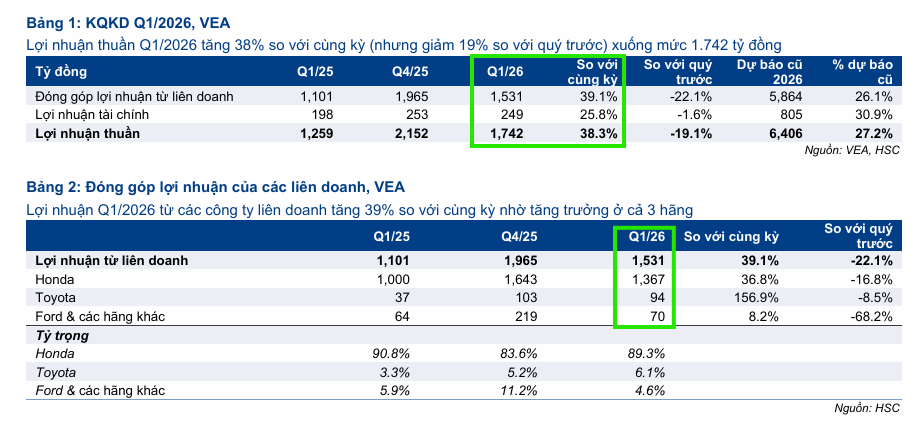

- Kết quả kinh doanh quý 1/2026: VEA ghi nhận lợi nhuận sau thuế công ty mẹ 1,710 tỷ đồng (+3.8% yoy), nhờ phần lợi nhuận từ các công ty liên kết đạt 1,543 tỷ đồng (+4.5% yoy). Doanh thu tự doanh giảm nhẹ còn 974 tỷ đồng (-2.5% yoy) do mảng máy nông nghiệp và xe tải gặp khó khăn

- Diễn biến mảng liên doanh: Honda Việt Nam bán được 492,000 xe máy (+2.2% yoy), Toyota Việt Nam phục hồi mạnh với 14,500 xe ô tô (+12.8% yoy), trong khi Ford Việt Nam duy trì ổn định với 8,200 xe (-3.1% yoy)

- Cổ tức và triển vọng: HSC dự báo lợi nhuận công ty mẹ cả năm 6,550 tỷ đồng (+5.8% yoy), cổ tức tiền mặt năm 2025 đạt 5,100 đồng/cp (lợi suất 14.7%), năm 2026 tăng lên 5,400 đồng/cp (lợi suất 15.6%), biến VEA thành cổ phiếu phòng thủ hấp dẫn với chính sách cổ tức vượt trội và triển vọng phục hồi từ Toyota, Honda và Ford

Theo báo cáo cập nhật mới nhất từ Công ty Chứng khoán Thành phố Hồ Chí Minh, mã cổ phiếu của Tổng công ty cổ phần Máy động lực và máy nông nghiệp Việt Nam tiếp tục được đánh giá là một trong những cơ hội đầu tư phòng thủ hấp dẫn nhất thị trường nhờ chính sách chi trả cổ tức bằng tiền mặt vượt trội và sự phục hồi vững chắc từ các liên doanh sản xuất ô tô, xe máy hàng đầu.

Khuyến nghị Tăng tỷ trọng và nâng giá mục tiêu nhờ triển vọng sáng giá

Chứng khoán Thành phố Hồ Chí Minh (HSC) quyết định giữ nguyên khuyến nghị Tăng tỷ trọng đối với cổ phiếu của Tổng công ty cổ phần Máy động lực và máy nông nghiệp Việt Nam (VEA), đồng thời nâng giá mục tiêu lên mức 40,200 đồng trên một cổ phiếu so với dự phóng cũ là 39,500 đồng.

Quyết định điều chỉnh này phản ánh những đánh giá tích cực hơn về khả năng tạo dòng tiền của doanh nghiệp trong giai đoạn tới. Với thị giá đóng cửa ở mức 34,600 đồng, cổ phiếu này hiện mang lại tỷ lệ sinh lời kỳ vọng khoảng 16.2% trong khung thời gian đầu tư trung hạn, chưa kể phần lợi nhuận trực tiếp từ dòng cổ tức tiền mặt đều đặn hàng năm.

Lợi nhuận quý 1 năm 2026 tăng trưởng ổn định nhờ các liên doanh cốt lõi

Trong ba tháng đầu năm 2026, doanh nghiệp ghi nhận doanh thu thuần từ hoạt động tự doanh đạt 974 tỷ đồng, giảm nhẹ 2.5% so với cùng kỳ năm trước do mảng máy nông nghiệp và xe tải tự doanh vẫn phải đối mặt với nhiều thách thức từ thị trường nội địa.

Tuy nhiên, điểm sáng lớn nhất và là động lực quyết định giúp bức tranh tài chính khởi sắc đến từ phần lợi nhuận được chia từ các công ty liên kết đạt 1,543 tỷ đồng, tăng trưởng 4.5% so với cùng kỳ năm ngoái.

Nhờ sự bù đắp mạnh mẽ từ các liên doanh cốt lõi, lợi nhuận sau thuế của công ty mẹ trong quý 1 năm 2026 đã đạt mức 1,710 tỷ đồng, tăng 3.8% so với cùng kỳ năm trước và hoàn thành c 26% dự báo lợi nhuận cả năm.

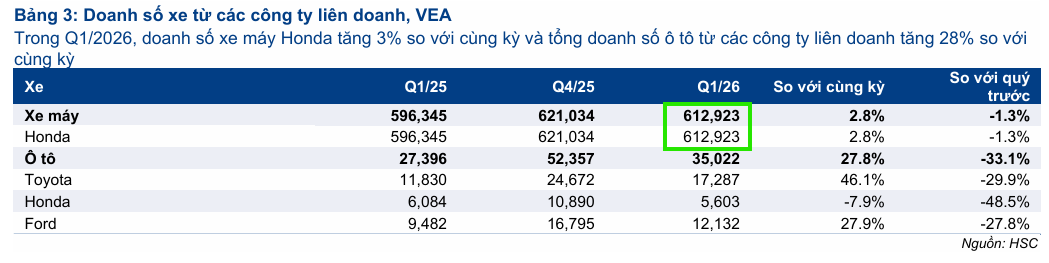

Sự phục hồi đồng đều ở mảng xe máy và ô tô của các liên doanh lớn

Sự gia tăng lợi nhuận từ các công ty liên kết chủ yếu được dẫn dắt bởi sự phục hồi tích cực của các thương hiệu xe máy và ô tô mà doanh nghiệp nắm giữ cổ phần lớn.

Điển hình là liên doanh Honda Việt Nam đạt doanh số bán xe máy đạt 492,000 chiếc trong quý 1 năm 2026, tăng trưởng 2.2% so với cùng kỳ năm trước nhờ nhu cầu thay thế xe cũ ổn định và sức hút của các dòng xe tay ga phân khúc trung đến cao cấp.

Đối với mảng ô tô, Toyota Việt Nam ghi nhận sự phục hồi mạnh mẽ nhất với doanh số tiêu thụ đạt 14,500 xe, tăng tới 12.8% so với cùng kỳ nhờ các chương trình kích cầu hiệu quả.

Trong khi đó, Ford Việt Nam duy trì phong độ ổn định khi bàn giao tổng cộng 8,200 xe, chỉ giảm nhẹ 3.1% và tiếp tục bảo vệ vững chắc thị phần dẫn đầu trong các phân khúc xe bán tải và xe thể thao đa dụng cỡ trung.

Lượng tiền gửi khổng lồ mang lại nguồn thu tài chính dồi dào

Một động lực quan trọng khác củng cố cho kết quả kinh doanh quý 1 là mảng hoạt động tài chính khi doanh nghiệp thu về khoảng 215 tỷ đồng doanh thu tài chính thuần, chủ yếu từ lãi tiền gửi ngân hàng.

Mặc dù con số này giảm nhẹ 12.4% so với cùng kỳ năm ngoái do ảnh hưởng trễ từ nền lãi suất huy động thấp của giai đoạn trước, thu nhập lãi tiền gửi đã ghi nhận mức cải thiện đáng kể so với các quý liền kề trước đó.

Với lượng tiền mặt và tiền gửi ngân hàng dồi dào luôn duy trì ở mức trên 15,500 tỷ đồng, doanh nghiệp tiếp tục tận dụng tốt xu hướng lãi suất tiền gửi đang phục hồi dần từ cuối năm ngoái để tối ưu hóa nguồn thu tài chính không rủi ro này.

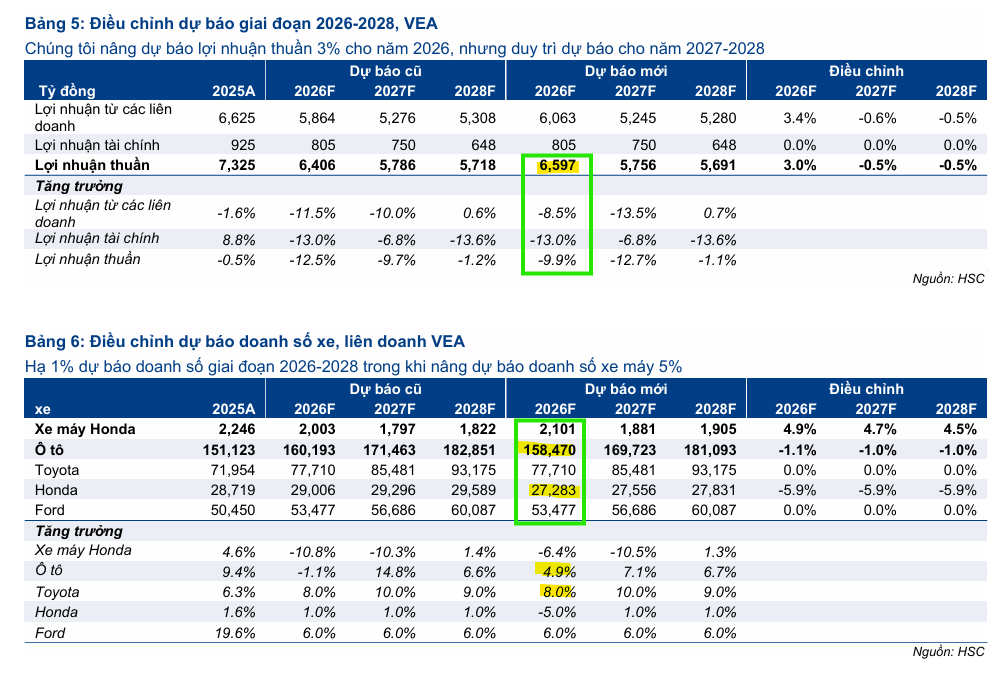

Dự báo tăng trưởng kinh doanh cả năm 2026 đầy hứa hẹn

Bước sang cả năm 2026, HSC dự báo tổng lợi nhuận sau thuế của công ty mẹ sẽ đạt khoảng 6,550 tỷ đồng, tăng trưởng ổn định 5.8% so với kết quả thực hiện của năm trước.

Kỳ vọng tăng trưởng này được củng cố bởi dự phóng doanh số bán xe máy Honda cả năm đạt 2.15 triệu chiếc, tăng trưởng 2.5% nhờ việc ra mắt thêm nhiều mẫu xe mới đáp ứng thị hiếu người tiêu dùng.

Ở mảng ô tô, sự phục hồi của nền kinh tế toàn diện và các chính sách hỗ trợ tài chính cho vay mua xe với lãi suất ưu đãi dự kiến sẽ thúc đẩy doanh số của Toyota Việt Nam đạt 62,500 xe, tăng 8.5% và Ford Việt Nam đạt 38,200 xe, tăng trưởng 5.0% so với năm trước.

Tổng lợi nhuận từ các công ty liên kết được kỳ vọng sẽ mang về cho doanh nghiệp khoảng 6,120 tỷ đồng trong năm 2026.

Chính sách cổ tức bằng tiền mặt vượt trội đóng vai trò bệ đỡ vững chắc

Điểm hấp dẫn nhất của cổ phiếu này đối với các nhà đầu tư tổ chức lẫn cá nhân chính là chính sách chi trả cổ tức bằng tiền mặt cực kỳ cao và đều đặn nhờ mô hình kinh doanh đặc thù không đòi hỏi nhiều chi phí đầu tư phát triển lớn.

Chứng khoán Thành phố Hồ Chí Minh dự báo cổ tức bằng tiền mặt cho năm tài chính 2025 dự kiến chi trả vào khoảng cuối năm 2026 sẽ đạt mức 5,100 đồng trên một cổ phiếu, tương đương với mức lợi suất cổ tức vượt trội lên tới 14.7% tính trên thị giá hiện tại.

Hơn thế nữa, cổ tức dự kiến cho năm tài chính 2026 tiếp tục được nâng lên mức 5,400 đồng trên một cổ phiếu, mang lại lợi suất cổ tức lên tới 15.6%, biến đây trở thành một công cụ đầu tư phòng thủ tối ưu trước mọi biến động của thị trường tài chính toàn cầu.

Bảng so sánh thay đổi các chỉ số dự báo cốt lõi của VEA theo quan điểm HSC

| Chỉ số dự báo tài chính cốt lõi | Báo cáo phân tích trước đó | Báo cáo phân tích hiện tại | Thay đổi và nhận định |

|---|---|---|---|

| Khuyến nghị đầu tư | Tăng tỷ trọng | Tăng tỷ trọng | Giữ nguyên khuyến nghị |

| Giá mục tiêu cổ phiếu | 39,500 đồng | 40,200 đồng | Tăng 1.8% do chuyển cơ sở định giá |

| Lợi nhuận công ty mẹ năm 2026 | 6,480 tỷ đồng | 6,550 tỷ đồng | Tăng 1.1% nhờ mảng ô tô phục hồi tốt |

| Mức cổ tức dự kiến năm 2025 | 5,000 đồng | 5,100 đồng | Tăng 2.0% nhờ dòng tiền dồi dào |

| Mức cổ tức dự kiến năm 2026 | 5,200 đồng | 5,400 đồng | Tăng 3.8% dựa trên dự báo lợi nhuận mới |

| Lợi suất cổ tức năm 2025 | 14.5% | 14.7% | Tiếp tục duy trì vị thế dẫn đầu thị trường |

Chất xúc tác dài hạn từ câu chuyện làm sạch báo cáo tài chính và chuyển sàn niêm yết

Một yếu tố bổ sung có khả năng kích hoạt đà tăng giá mạnh mẽ cho cổ phiếu trong tương lai dài hạn là kế hoạch chuyển sàn giao dịch từ thị trường đại chúng chưa niêm yết sang Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh.

Ban lãnh đạo doanh nghiệp vẫn đang tích cực phối hợp với các cơ quan kiểm toán để xử lý dứt điểm các ý kiến ngoại trừ kéo dài liên quan đến hàng tồn kho lâu năm tại các công ty con và một số khoản phải thu khó đòi.

Khi các rào cản pháp lý này được tháo gỡ hoàn toàn, việc chuyển sang niêm yết tại sàn giao dịch chính thức lớn nhất Việt Nam sẽ giúp cổ phiếu cải thiện