Phân tích Doanh Nghiệp

IMP: Kết quả kinh doanh Quý 1 kém tích cực, triển vọng 2026 gặp khó khăn sau khi về tay Trung Quốc

-

Kết quả quý 1/2026: Imexpharm đạt lợi nhuận sau thuế 82 tỷ đồng (+17.1% yoy) nhưng doanh thu thuần lại giảm 8% xuống 546 tỷ đồng, do gián đoạn sản xuất tại nhà máy IMP3 và cạnh tranh gay gắt trong ngành dược phẩm nội địa

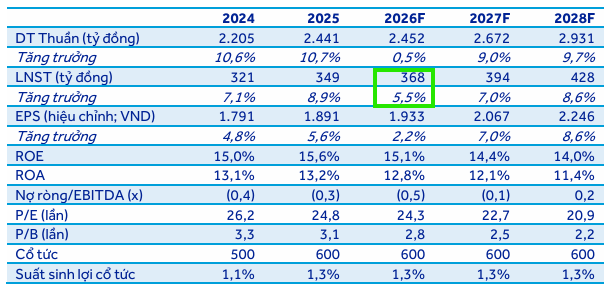

- Thách thức & triển vọng: Doanh thu từ cả hai kênh bệnh viện (-11%) và nhà thuốc (-7%) đều giảm. ACBS hạ dự phóng doanh thu 2026 xuống 2,452 tỷ đồng (+0.5%) và lợi nhuận sau thuế 368 tỷ đồng (+5.5%), đồng thời hạ khuyến nghị cổ phiếu từ Mua xuống Trung lập, giá mục tiêu 44,500 đồng/cp C

-

Chiến lược dài hạn: Sau khi Livzon (Trung Quốc) nắm giữ 67.87% cổ phần, công ty kỳ vọng được chuyển giao công nghệ để phát triển nhà máy IMP5 đạt chuẩn EU vào 2030. Đồng thời, Imexpharm định hướng đa dạng hóa sang các sản phẩm ngoài kháng sinh, tập trung vào thuốc công nghệ cao và phiên bản phức tạp để duy trì tăng trưởng bền vững

Bức tranh kinh doanh Quý 1 xuất hiện các tín hiệu trái chiều

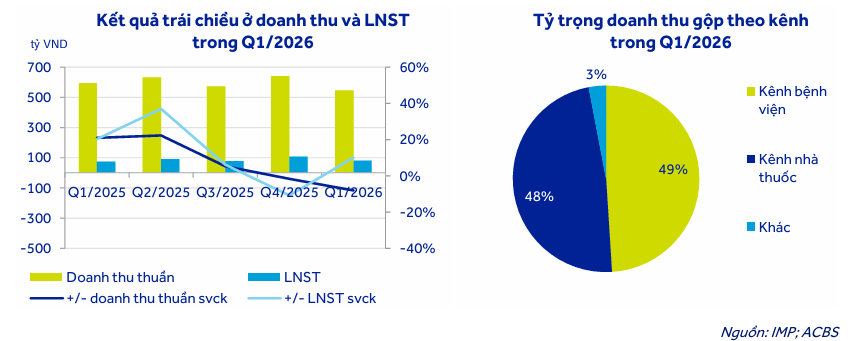

Trong ba tháng đầu năm, Công ty Cổ phần Dược phẩm Imexpharm ghi nhận kết quả tài chính phân hóa khá rõ nét giữa doanh thu và lợi nhuận.

Mặc dù lợi nhuận sau thuế vẫn giữ được đà tăng trưởng dương ở mức 17.1% so với cùng kỳ năm trước, đạt 82 tỷ đồng, doanh thu thuần lại sụt giảm 8%, xuống còn 546 tỷ đồng.

Diễn biến suy giảm ở mặt doanh thu này xuất phát từ những gián đoạn tạm thời trong khâu vận hành cũng như áp lực thị trường gia tăng, điều này phần nào cho thấy doanh nghiệp đang phải đối mặt với nhiều thách thức lớn ngay từ giai đoạn đầu năm.

Khó khăn bủa vây cả hai kênh phân phối chủ lực

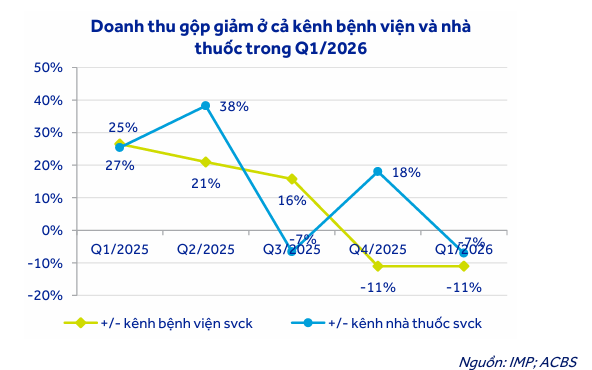

Sự sụt giảm doanh thu gộp của doanh nghiệp diễn ra đồng thời ở cả hai kênh tiêu thụ cốt lõi là bệnh viện và nhà thuốc.

Đối với kênh bệnh viện, vốn chiếm 49% tổng doanh thu gộp, mức giảm ghi nhận là mười một phần trăm do nhà máy IMP3 phải tạm dừng dây chuyền sản xuất penicillin tiêm trong hai tháng để tiến hành bảo trì định kỳ nhằm chuẩn bị cho việc tái xét duyệt tiêu chuẩn sản xuất tốt của Châu Âu.

Bên cạnh đó, tình trạng một số nguyên liệu đầu vào giao hàng chậm và sự cạnh tranh ngày càng gay gắt từ các nhà máy mới đạt chuẩn cũng làm thu hẹp thị phần của công ty.

Song song đó, kênh nhà thuốc chiếm 48% doanh thu gộp cũng giảm bảy phần trăm, phần lớn là do các đại lý tỏ ra thận trọng trong việc tích lũy hàng tồn kho trước các quy định quản lý nhà nước ngày một siết chặt đối với hành vi bán thuốc kê đơn.

Lợi nhuận giữ vững sắc xanh nhờ tối ưu hóa chi phí

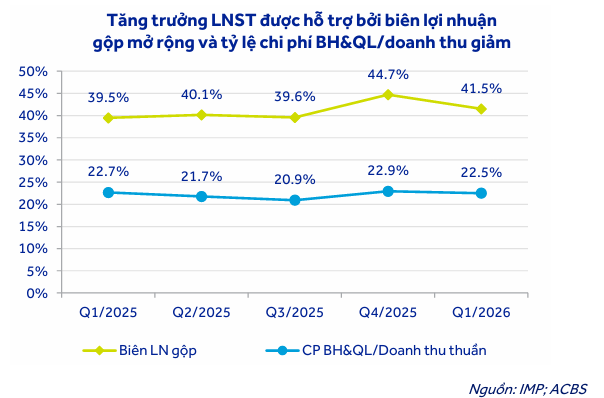

Điểm sáng giúp bảo toàn mức tăng trưởng lợi nhuận của doanh nghiệp trong quý đầu năm đến từ khả năng quản trị tài chính nội bộ tốt.

Biên lợi nhuận gộp của công ty được cải thiện lên mức 41.5% so với mức 39.5% của cùng kỳ năm ngoái.

Đồng thời, tỷ lệ chi phí bán hàng và quản lý doanh nghiệp trên doanh thu thuần giảm xuống còn 22.5% nhờ các biện pháp kiểm soát chi phí dịch vụ thuê ngoài, thắt chặt ngân sách phát triển thị trường bệnh viện và tối ưu hóa chi phí nhân sự.

Mặc dù giá các loại nguyên phụ liệu liên quan đến dầu mỏ và một số hoạt chất đang có xu hướng đi lên, doanh nghiệp đánh giá tác động tiêu cực sẽ chưa xuất hiện ngay do giá nguyên liệu cho đến hết quý 3 đã được chốt từ trước.

Thay đổi lớn trong cơ cấu thượng tầng và kỳ vọng chuyển giao công nghệ

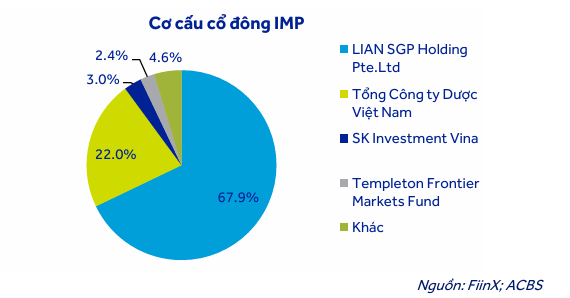

Đầu tháng 5, một bước ngoặt lớn về cơ cấu sở hữu đã diễn ra khi Tập đoàn Dược phẩm Livzon chính thức hoàn tất thương vụ chào mua công khai, qua đó nắm giữ 67.87% cổ phần của doanh nghiệp.

Việc rơi vào tay tập đoàn dược phẩm lớn từ Trung Quốc mở ra hai mặt đối lập cho Imexpharm: một mặt, ban lãnh đạo kỳ vọng sự xuất hiện của cổ đông chiến lược mới này sẽ hỗ trợ mạnh mẽ cho hoạt động nghiên cứu và phát triển, đồng thời giúp công ty tiếp cận, nhận chuyển giao các công nghệ tiên tiến trong các lĩnh vực điều trị mới. Đây được xem là bước chuẩn bị chiến lược nhằm tối ưu hóa công suất cho nhà máy mới IMP5 vốn dự kiến sẽ đạt chuẩn sản xuất Châu Âu và đi vào vận hành thương mại vào đầu năm 2030.

mặt khác, doanh nghiệp cũng phải đối mặt với bài toán tái cấu trúc toàn diện và áp lực tối ưu hóa công suất của các nhà máy hiện tại để chứng minh hiệu quả của liên minh chiến lược mới này trong bối cảnh thị trường dược phẩm nội địa cạnh tranh ngày càng khốc liệt.

Dự phóng tăng trưởng cả năm 2026 hạ nhiệt trước áp lực cạnh tranh

Dựa trên kết quả thực tế tương đối khiêm tốn của quý 1 và dự báo biên lợi nhuận có khả năng bị thu hẹp vào quý cuối năm dưới áp lực của chi phí đầu vào, ACBS quyết định điều chỉnh giảm 15% dự phóng kết quả kinh doanh cho cả năm.

Doanh thu thuần của doanh nghiệp năm 2026 ước tính đạt 2,452 tỷ đồng, chỉ tăng trưởng nhẹ 0.5% so với năm ngoái, và lợi nhuận sau thuế dự kiến đạt 368 tỷ đồng, tương ứng mức tăng 5.5%.

Sự gia tăng nhanh chóng của các nhà máy dược phẩm đạt chuẩn sản xuất cao tại Việt Nam đang đẩy cuộc cạnh tranh trong phân khúc thuốc kháng sinh lên mức khốc liệt, khiến doanh nghiệp gặp nhiều trở ngại để bứt phá mạnh mẽ dù dây chuyền sản xuất penicillin tiêm được kỳ vọng sẽ sớm hồi phục hoàn toàn.

Xu hướng đa dạng hóa danh mục làm bệ đỡ cho tương lai dài hạn

Nhằm duy trì năng lực cạnh tranh dài hạn và vượt qua rào cản từ sự bão hòa của nhóm thuốc kháng sinh, doanh nghiệp đang định hướng dịch chuyển mạnh mẽ sang các sản phẩm ngoài kháng sinh và phát triển các sản phẩm công nghệ cao.

Công ty sẽ tập trung thúc đẩy hoạt động nghiên cứu, liên tục đưa ra thị trường nhiều dòng sản phẩm mới hướng vào các loại thuốc phiên bản phức tạp và thuốc phiên bản thế hệ đầu tiên.

Dù sự thay đổi mang tính cấu trúc này cần có thời gian và hiện tại vẫn còn tương đối hạn chế, chiến lược cơ cấu lại danh mục sản phẩm có biên lợi nhuận cao được kỳ vọng sẽ giúp doanh nghiệp duy trì vững chắc xu hướng tăng trưởng ổn định trong những năm tiếp theo.

Hạ xếp hạng khuyến nghị đầu tư về mức trung lập

Tính toán dựa trên các yếu tố rủi ro về chi phí đầu vào tăng từ cuối năm và áp lực cạnh tranh ngành gay gắt, ACBS hạ khuyến nghị đối với cổ phiếu của doanh nghiệp bị hạ từ mức mua xuống mức trung lập.

Giá mục tiêu của cổ phiếu tính đến cuối năm 2026 được xác định ở mức 44,500 đồng trên một cổ phiếu, giảm 26% so với kỳ báo cáo trước đó.

Ở mức giá hiện tại, cổ phiếu đang giao dịch quanh vùng định giá tương đối hợp lý và phản ánh đúng những thách thức ngắn hạn trước mắt, song suất sinh lợi cổ tức kỳ vọng vẫn được dự báo duy trì ổn định ở mức 1.37% cho giai đoạn 2026-2028.