Phân tích Doanh Nghiệp

ELC: Tiến độ ký mới hợp đồng chậm hơn dự kiến, lợi nhuận quý 1 kém tích cực. Triển vọng 2026 không khả quan.

-

Kết quả quý 1/2026: ELC ghi nhận doanh thu thuần 114 tỷ đồng (+86% yoy) nhưng lợi nhuận thuần chỉ đạt 2.5 tỷ đồng (-44% yoy), lần lượt hoàn thành 6% và 2% kế hoạch năm. Nguyên nhân chính là tiến độ triển khai dự án ITS thuộc cao tốc Bắc–Nam bị trì hoãn, khiến chi phí vận hành tăng và biên lợi nhuận thu hẹp.

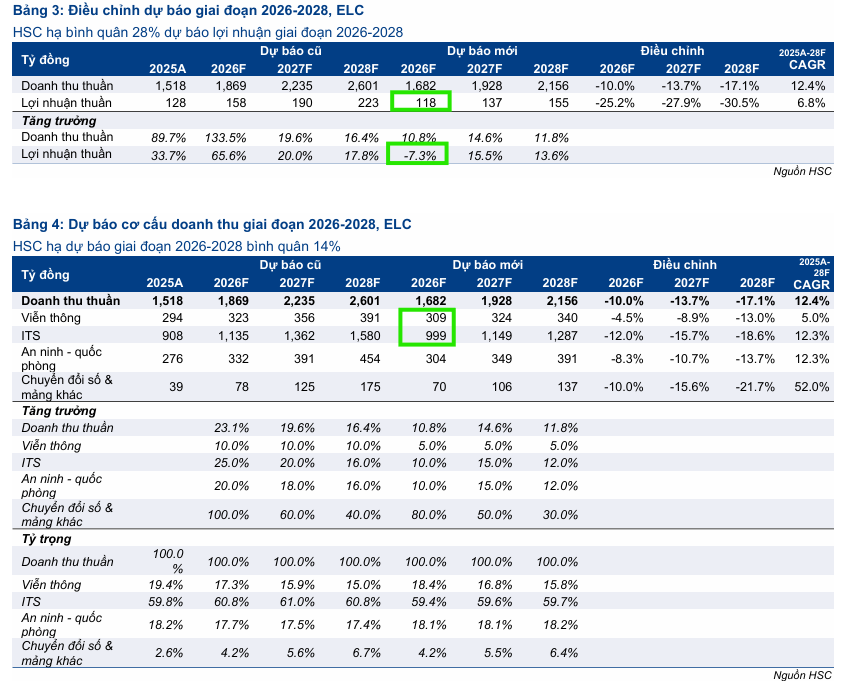

- Triển vọng và định giá: HSC hạ dự báo lợi nhuận giai đoạn 2026–2028 trung bình -28%, trong đó năm 2026 giảm 7% xuống 118 tỷ đồng, sau đó tăng trưởng lần lượt +16% và +14% vào 2027–2028. Giá mục tiêu điều chỉnh từ 27,400 xuống 19,200 đồng/cp, phản ánh sự thận trọng với dòng tiền và tiến độ dự án.

-

Chiến lược & khuyến nghị: Tiềm năng tăng giá cổ phiếu ELC được ước tính khoảng 16.4%, HSC chuyển khuyến nghị từ Mua sang Tăng tỷ trọng, khuyến khích nhà đầu tư tích lũy dần ở vùng giá hợp lý thay vì giải ngân ồ ạt. Động lực dài hạn vẫn đến từ khả năng giành các gói thầu lớn trong hạ tầng thông minh và giải pháp phần mềm chuyên dụng.

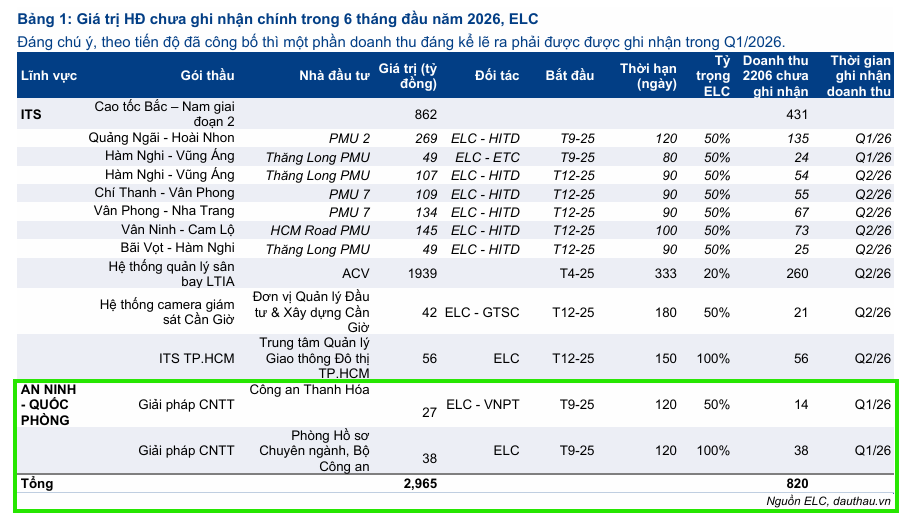

ELC ghi nhận giá trị hợp đồng ký mới từ đầu năm đạt 270 tỷ đồng (phần của ELC là 232 tỷ đồng), trong đó mảng Viễn thông đóng góp 82 tỷ đồng và ITS đạt 150 tỷ đồng. Dù đặt mục tiêu ký mới 3 nghìn tỷ đồng trong năm 2026, HSC đánh giá tiến độ thực tế còn chậm.

Đặc thù phụ thuộc vào đấu thầu công khiến ELC đối mặt rủi ro ghi nhận doanh thu chậm nếu các dự án hạ tầng, tiêu biểu là cao tốc Bắc-Nam, bị trì hoãn. Do đó, HSC đã hạ dự báo doanh thu đối với các mảng ITS, quốc phòng-an ninh và chuyển đổi số.

Sự thay đổi trong cấu trúc dự báo và quản trị kỳ vọng

Kết quả kinh doanh quý 1/2026 của ELC gây thất vọng khi doanh thu thuần đạt 114 tỷ đồng (tăng 86% yoy) và lợi nhuận thuần đạt 2.5 tỷ đồng (giảm 44% yoy), lần lượt chỉ hoàn thành 6% và 2% dự báo cả năm.

Nguyên nhân chính là do tiến độ triển khai dự án chậm hơn kế hoạch, đặc biệt là các dự án ITS thuộc cao tốc Bắc-Nam bị trì hoãn theo yêu cầu của Bộ Xây dựng.

HSC kỳ vọng doanh thu từ dự án Quảng Ngãi-Hoài Nhơn sẽ được dời sang quý 2/2026. Tuy nhiên, việc chậm tiến độ kéo dài không chỉ làm thu hẹp biên lợi nhuận do phát sinh chi phí vận hành mà còn tiềm ẩn rủi ro bị phạt, gây áp lực lên lợi nhuận chung của công ty.

Các báo cáo gần nhất từ HSC cho thấy sự thận trọng rõ rệt khi phản ánh các biến động ngắn hạn vào mô hình định giá. Việc điều chỉnh giá mục tiêu từ mức 27,400 đồng xuống còn 19,200 đồng là một tín hiệu cho thấy các nhà phân tích đang ưu tiên sự an toàn và tính thực tiễn của dòng tiền trong bối cảnh thị trường hiện tại.

Sự thay đổi này yêu cầu nhà đầu tư cần có cái nhìn trung hạn hơn thay vì kỳ vọng vào những biến động tăng trưởng đột biến trong ngắn hạn, đồng thời nhấn mạnh tầm quan trọng của việc theo dõi chặt chẽ tiến độ thực hiện kế hoạch kinh doanh mà ban lãnh đạo đã cam kết tại Đại hội đồng cổ đông.

Trong bối cảnh thị trường đang phản ứng với những thông tin cập nhật, tiềm năng tăng giá của cổ phiếu ELC được ước tính khoảng 16.4% theo quan điểm mới nhất từ HSC. Đây không phải là một mức sinh lời đột biến nhưng phản ánh một dư địa tăng trưởng hợp lý cho những nhà đầu tư ưa thích sự bền vững.

Việc chuyển đổi từ khuyến nghị Mua vào sang Tăng tỷ trọng cho thấy chiến lược phù hợp lúc này là tích lũy dần ở các vùng giá hợp lý, thay vì giải ngân ồ ạt, đồng thời quản trị rủi ro chặt chẽ trước những biến động khó lường của thị trường chứng khoán trong nửa cuối năm 2026.

Động lực từ mảng công nghệ thông tin và hạ tầng viễn thông

Dù đối mặt với những thách thức về thị trường, ELC vẫn giữ vững vị thế trong các mảng kinh doanh truyền thống và tiềm năng. HSC ghi nhận nỗ lực của doanh nghiệp trong việc duy trì vị thế cạnh tranh thông qua các giải pháp công nghệ đặc thù.

Đối với năm 2026, sức bật của ELC được kỳ vọng đến từ khả năng giành được các gói thầu lớn trong lĩnh vực hạ tầng thông minh và các giải pháp phần mềm chuyên dụng. Đây vẫn là những điểm tựa quan trọng để doanh nghiệp duy trì dòng doanh thu ổn định và tìm kiếm cơ hội bứt phá khi điều kiện vĩ mô thuận lợi hơn.

HSC giảm bình quân 28% dự báo lợi nhuận giai đoạn 2026-2028; theo đó lợi nhuận thuần năm nay giảm 7% (xuống 118 tỷ đồng) sau đó tăng trưởng lần lượt 16% và 14% trong các năm 2027 và 2028 đạt 137 tỷ đồng và 155 tỷ đồng.