Phân tích Doanh Nghiệp

Điểm tựa từ các thương vụ M&A giúp HSC duy trì khuyến nghị mua BWE với giá mục tiêu 63,300 đồng

-

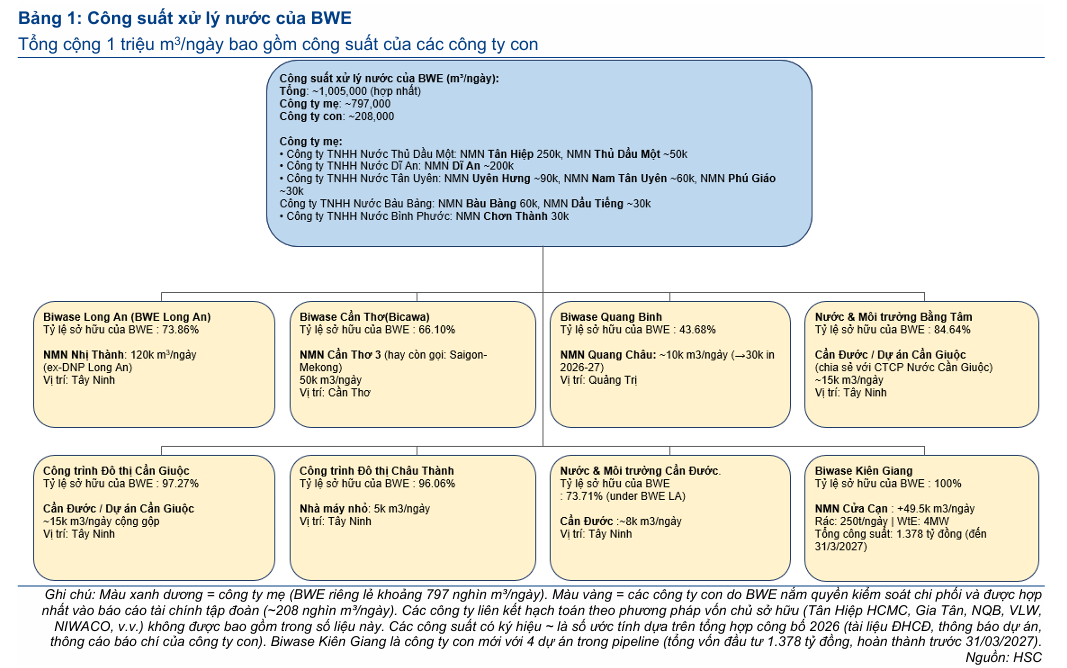

Điểm tựa M&A và nhu cầu nước: HSC duy trì khuyến nghị Mua cổ phiếu BWE với giá mục tiêu 63,300 đồng (tiềm năng tăng giá ~44,5%), nhờ nhu cầu tiêu thụ nước phục hồi tại Bình Dương và chiến lược mở rộng công suất qua các thương vụ M&A ở khu vực phía Nam. Tổng công suất cấp nước của BWE và các công ty con dự kiến đạt 1,060,000 m3/ngày đêm vào cuối năm, so với mức hiện tại là 1,005,000 m3/ngày đêm.

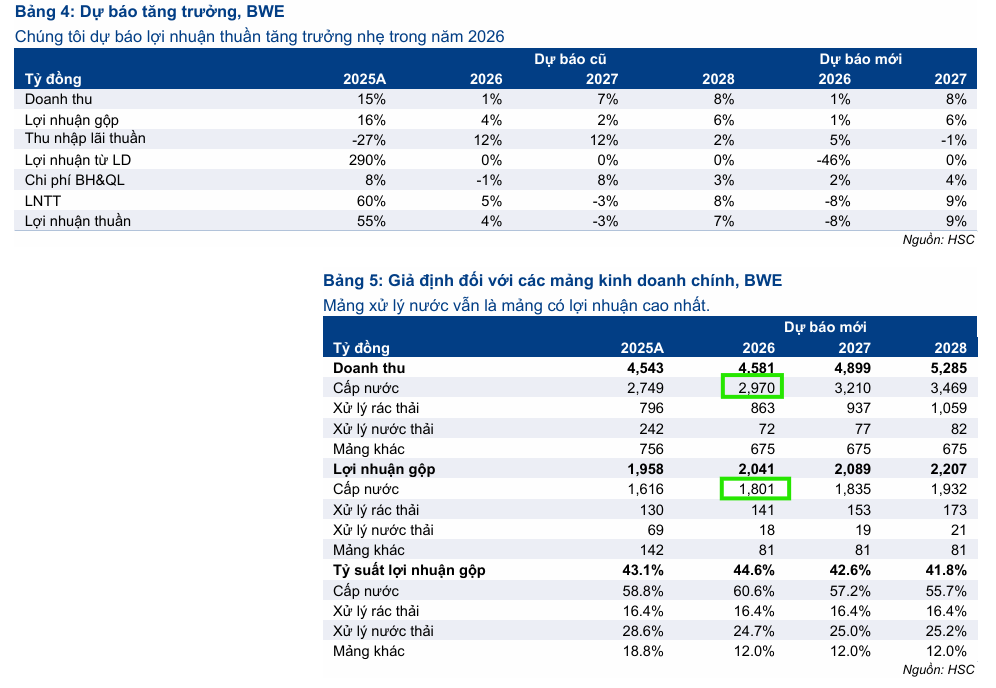

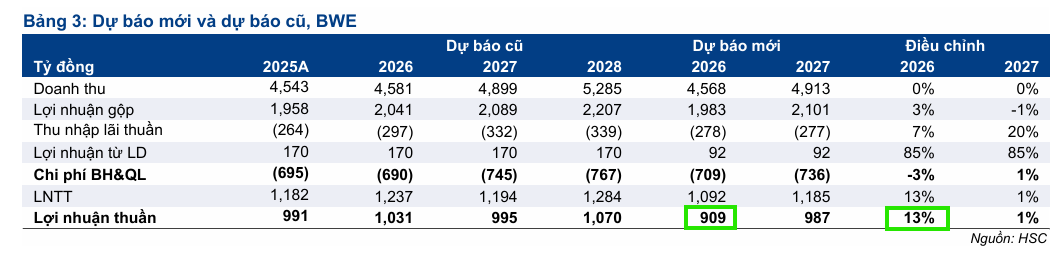

- Kết quả kinh doanh & lợi nhuận: Quý 1/2026 ghi nhận nền tảng tốt, tỷ lệ thất thoát nước chỉ 4.8% giúp tối đa hóa doanh thu. HSC nâng dự báo lợi nhuận thuần năm 2026 lên 1,031 tỷ đồng (+13% so với ước tính cũ). Dự báo lợi nhuận thuần đạt 995 tỷ đồng năm 2027 và 1,070 tỷ đồng năm 2028.

-

Định giá hấp dẫn & vị thế: Cổ phiếu BWE đang giao dịch với P/E dự phóng 11.1 lần, thấp hơn mức trung bình lịch sử (12.9 lần). Với vị thế doanh nghiệp cấp nước lớn thứ ba tại Việt Nam, sở hữu hạ tầng đồng bộ và dòng tiền cổ tức ổn định, BWE được coi là lựa chọn phòng thủ có tiềm năng tăng trưởng dài hạn .

Lợi nhuận cốt lõi tăng trưởng ổn định trong bối cảnh tái cấu trúc nhân sự

Báo cáo phân tích doanh nghiệp mới nhất của Công ty Chứng khoán TP.HCM (HSC) phát hành ngày 21/5/2026 tiếp tục duy trì khuyến nghị Mua vào đối với cổ phiếu của CTCP Nước – Môi trường Bình Dương (BWE).

Bất chấp những biến động liên quan đến việc một số cựu lãnh đạo và cán bộ cấp chi nhánh trực thuộc công ty bị cơ quan điều tra khởi tố từ cuối tháng 3/2026 liên quan đến các sai phạm về quan trắc dữ liệu môi trường, HSC đánh giá tác động thực tế đến hoạt động sản xuất kinh doanh cốt lõi của doanh nghiệp là không đáng kể.

Điểm tựa tăng trưởng ổn định dựa trên nhu cầu tiêu thụ nước phục hồi tại thủ phủ công nghiệp Bình Dương cùng chiến lược mở rộng công suất thông qua các thương vụ sáp nhập (M&A) tại các tỉnh phía Nam là cơ sở để HSC nâng giá mục tiêu của cổ phiếu BWE lên mức 63,300 đồng, tương đương tiềm năng tăng giá lên tới 44.5% so với thị giá hiện tại.

Kết quả kinh doanh quý 1 đạt nền tảng tốt nhờ mảng cấp nước phục hồi

Trong giai đoạn đầu năm 2026, kết quả hoạt động kinh doanh của BWE ghi nhận sự ổn định cao nhờ đóng góp vững chắc từ mảng kinh doanh truyền thống.

Tốc độ đô thị hóa và sự vận hành trở lại của các khu công nghiệp trọng điểm tại địa bàn tỉnh Bình Dương giúp sản lượng nước tiêu thụ tiếp tục neo ở mức cao, bù đắp cho những chi phí tài chính phát sinh.

Mặc dù doanh nghiệp phải đối mặt với áp lực khấu hao lớn từ các công trình mới đưa vào vận hành và gánh nặng lãi vay tăng vốn trước đó, biên lợi nhuận gộp toàn công ty vẫn duy trì được sự tối ưu nhờ tỷ lệ thất thoát nước được kiểm soát chặt chẽ ở mức tối thiểu.

Theo ghi nhận hệ thống, tỷ lệ thất thoát nước toàn mạng lưới của BWE trong các kỳ gần nhất chỉ dao động quanh ngưỡng rất thấp là 4.8%, giúp tối đa hóa doanh thu trên mỗi mét khối nước thương phẩm được phát ra.

Nâng dự báo lợi nhuận năm 2026 nhờ động lực từ các công ty con

Dựa trên tiến độ triển khai thực tế tại các nhà máy, HSC đã nâng dự báo lợi nhuận thuần cho năm 2026 của BWE thêm 13% so với ước tính cũ, đạt mức 1,031 tỷ đồng.

Động lực thúc đẩy sự điều chỉnh tích cực này đến từ việc gia tăng công suất hữu cơ ổn định trên toàn chuỗi giá trị. Điển hình là nhà máy nước Nhị Thành thuộc hệ thống công ty con hiện đã hoàn thành nâng công suất vận hành thực tế lên tới 90,000 m3/ngày đêm, hướng tới hoàn thành mục tiêu công suất thiết kế tối đa là 120,000 m3/ngày đêm.

Song song đó, mảng xử lý chất thải với biên lợi nhuận cao và dự án nhà máy nước Hồ Cửa Cạn với tổng mức đầu tư 556 tỷ đồng tại Phú Quốc dự kiến sẽ bổ sung thêm 19,500 m3/ngày đêm vào hệ thống kể từ quý 4/2026, tạo nền tảng vững chắc cho nguồn thu những năm tới.

Tổng công suất cấp nước của BWE và các công ty con dự kiến đạt 1,060,000 m3/ngày đêm vào cuối năm, so với mức hiện tại là 1,005,000 m3/ngày đêm.

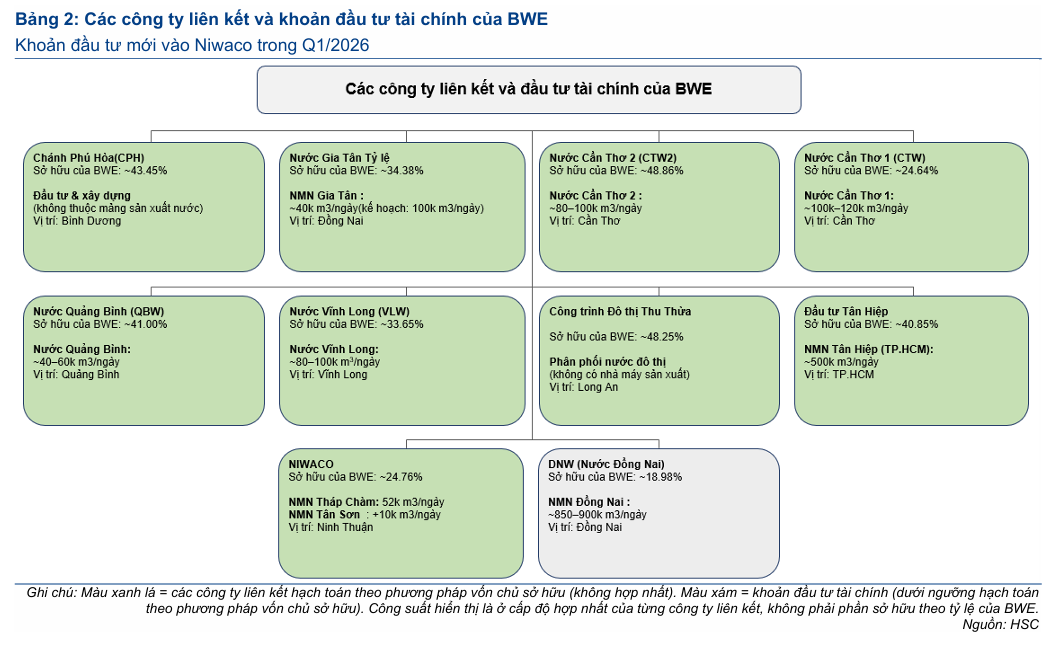

Chiến lược M&A vùng ven mở rộng không gian phát triển dài hạn

Tầm nhìn đến năm 2027 và 2028 tiếp tục được bảo chứng nhờ chiến lược thiết lập hiện diện tại các tỉnh lân cận thuộc khu vực phía Nam.

Đầu năm 2026, BWE đã hoàn tất thương vụ mua lại 24% cổ phần của CTCP Cấp thoát nước Khánh Hòa (NIWACO) với tổng giá trị đầu tư là 109 tỷ đồng, đánh dấu bước chân đầu tiên vào thị trường Nam Trung Bộ đầy tiềm năng.

Việc nắm giữ tỷ lệ chi phối hoặc sở hữu lớn tại hàng loạt doanh nghiệp nước địa phương như Biwase Kiên Giang, Nước Đồng Nai (DNW) giúp BWE không chỉ gia tăng tổng công suất thiết kế mà còn tạo ra lợi thế quy mô lớn trong việc đấu thầu và tối ưu hóa chi phí vận hành ngành nước trên diện rộng.

Cho tầm nhìn dài hạn, HSC dự báo lợi nhuận thuần của BWE sẽ đạt 995 tỷ đồng vào năm 2027 và tiến tới mốc 1,070 tỷ đồng vào năm 2028.

Định giá hấp dẫn cho mục tiêu đầu tư giá trị

Về mặt thị trường, sau giai đoạn điều chỉnh kỹ thuật do các thông tin tiêu cực về mặt nhân sự cũ, cổ phiếu BWE hiện đang giao dịch ở vùng định giá tương đối rẻ.

Với mức P/E trượt dự phóng một năm chỉ ở mức 11.1 lần, con số này đang thấp hơn 0.9 độ lệch chuẩn so với mức định giá bình quân lịch sử trong quá khứ là 12.9 lần. HSC khẳng định rủi ro pháp lý đối với nhóm cựu cán bộ không làm thay đổi các yếu tố nền tảng về dòng tiền, giấy phép khai thác hay các hợp đồng cấp nước dài hạn của doanh nghiệp.

Với vị thế là doanh nghiệp cấp nước lớn thứ ba tại Việt Nam, sở hữu hệ thống hạ tầng đồng bộ và dòng tiền chi trả cổ tức lành mạnh, BWE tiếp tục là lựa chọn hàng đầu cho các danh mục đầu tư phòng thủ có kỳ vọng tăng trưởng giá trị trong dài hạn.