Phân tích Doanh Nghiệp

BCM: Quỹ đất bất động sản có giá trị hấp dẫn khi sát nhập về TP.HCM. Tiềm năng tăng giá 72% với giá mục tiêu 52,100 đồng

-

Định giá hấp dẫn: MBS nâng giá mục tiêu cổ phiếu BCM lên 89,600 đồng/cp, cao hơn 72% so với giá thị trường 52,100 đồng/cp, nhờ tăng định giá mảng bất động sản dân cư (+20%) và liên doanh VSIP (+25%)

- KQKD quý 1/2026: Doanh thu thuần hợp nhất đạt 1,105 tỷ đồng (-40% yoy), lợi nhuận ròng 280 tỷ đồng (-22% yoy), chủ yếu từ chuyển nhượng 169 căn nhà phố tại dự án Hòa Lợi. Biên lợi nhuận gộp cải thiện mạnh lên 62% nhờ loại bỏ yếu tố biên thấp năm trước

-

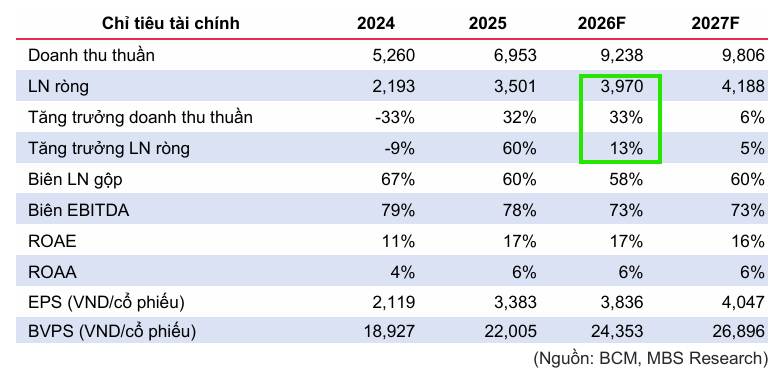

Triển vọng dài hạn: BCM sở hữu quỹ đất lớn tại Bình Dương, hưởng lợi từ hạ tầng kết nối TP.HCM (metro, cao tốc), chiến lược phát triển khu công nghiệp sinh thái thông minh và dự án VSIP III Bình Dương thu hút FDI lớn (LEGO, Pandora, Giant). MBS dự báo lợi nhuận ròng năm 2026 đạt 3,970 tỷ đồng (+13% yoy) và 2027 đạt 4,188 tỷ đồng (+5% yoy).

Khối Nghiên cứu của Công ty Cổ phần Chứng khoán MB (MBS) công bố báo cáo phân tích ngày 13 tháng 05 năm 2026 tiếp tục duy trì khuyến nghị khả quan đối với cổ phiếu BCM của Tổng công ty Đầu tư và Phát triển Công nghiệp (Becamex IDC). Đồng thời, các nhà phân tích quyết định điều chỉnh tăng mạnh giá mục tiêu của cổ phiếu BCM thêm 24% lên mức 89,600 đồng/cổ phiếu.

Sự gia tăng định giá này xuất phát từ việc nâng giá trị tài sản ròng của mảng bất động sản dân cư thêm 20% và nâng định giá liên doanh VSIP thêm 25% nhờ loạt quỹ đất mới đưa vào kinh doanh có tiềm năng biên lợi nhuận cao. So với giá đóng cửa thị trường tại thời điểm lập báo cáo là 52,100 đồng/cổ phiếu, mức giá mục tiêu mới này mở ra biên độ tăng giá hấp dẫn lên tới 72%.

Định giá lịch sử tạo biên an toàn vững chắc cho nhà đầu tư

Hiện tại, cổ phiếu BCM đang giao dịch ở mức định giá vô cùng hấp dẫn với chỉ số P/B trượt đạt 2.5x và chỉ số P/B forward cho năm 2026 đạt 2.1x. Các hệ số định giá này đang nằm ở vùng thấp hơn rất nhiều so với mức P/B trung bình 5 năm gần nhất của Becamex IDC là 3.9x, tạo lập một biên an toàn vốn rất lớn cho các quyết định đầu tư dài hạn.

MBS nhận định đây là thời điểm vàng để thực hiện chiến lược mua tích lũy cổ phiếu bất động sản khu công nghiệp, khi mà giá cổ phiếu đã chiết khấu sâu bất chấp giá trị tài sản thực tế và quỹ đất sạch của doanh nghiệp liên tục gia tăng theo thời gian.

Sự sụt giảm trong quý 1 mang tính thời điểm và chu kỳ

Trong quý 1 năm 2026, Becamex IDC ghi nhận kết quả kinh doanh suy giảm với doanh thu thuần hợp nhất đạt 1,105 tỷ đồng, giảm 40% so với cùng kỳ năm trước, và lợi nhuận ròng đạt 280 tỷ đồng, giảm 22%.

Kết quả thực hiện này lần lượt hoàn thành 15% chỉ tiêu doanh thu và 13% chỉ tiêu lợi nhuận ròng theo dự phóng cả năm của MBS. Sự sụt giảm này mang tính chất thời điểm và chu kỳ, do doanh nghiệp phụ thuộc rất lớn vào tiến độ bàn giao thực tế và hạch toán tài chính của các dự án bất động sản khu công nghiệp và khu dân cư quy mô lớn.

Đóng góp chủ chốt từ dự án tái định cư Hòa Lợi

Doanh thu mảng bất động sản trong quý 1 năm 2026 đạt 754 tỷ đồng, giảm 47% so với cùng kỳ năm trước. Hoạt động chuyển nhượng đất nền và nhà ở thương mại chủ yếu được đóng góp bởi thương vụ chuyển nhượng 169 căn nhà phố tại dự án Khu tái định cư Hòa Lợi cho Công ty Cổ phần Xây dựng và Phát triển Bình Dương (BCE), đơn vị mà Becamex IDC đang nắm giữ 44% cổ phần sở hữu.

Thương vụ này đem lại giá trị chuyển nhượng là 752 tỷ đồng tương ứng với tổng diện tích bàn giao là 23,624 m2. Trong khi đó, mảng cho thuê đất khu công nghiệp tự vận hành ghi nhận kết quả rất hạn chế trong quý này khi các hợp đồng thuê mới đang trong giai đoạn hoàn tất thủ tục pháp lý.

Biên lợi nhuận gộp cải thiện ấn tượng từ nền thấp

Mặc dù quy mô doanh thu giảm mạnh, biên lợi nhuận gộp hợp nhất của Becamex IDC trong quý 1 năm 2026 lại ghi nhận mức tăng vọt ấn tượng lên 62%, tăng 24 điểm phần trăm so với cùng kỳ năm trước.

Biên lợi nhuận gộp mảng bất động sản cũng tăng mạnh 28 điểm phần trăm để đạt mức 67%.

Sự cải thiện vượt bậc này là do loại bỏ được yếu tố biên lợi nhuận thấp của cùng kỳ năm trước, thời điểm quý 1 năm 2025 Becamex IDC ghi nhận bàn giao một phần đất có diện tích 60,128 m2 cho Công ty TNHH Phát triển Nhà ở VSIP Bình Dương với mức sinh lời biên không cao.

Doanh thu dịch vụ ổn định và kiểm soát chi phí tối ưu

Mảng dịch vụ hạ tầng xã hội bao gồm hoạt động y tế và giáo dục của Becamex IDC tiếp tục chứng minh vai trò là nguồn thu ổn định khi mang về doanh thu 313 tỷ đồng, tăng nhẹ 1% so với cùng kỳ và hoàn thành 27% dự phóng cả năm.

Biên lợi nhuận gộp mảng dịch vụ cải thiện 7 điểm phần trăm lên mức 49%. Bên cạnh đó, tổng chi phí bán hàng và quản lý doanh nghiệp (SG&A) giảm 18% xuống còn 323 tỷ đồng nhờ nỗ lực tối ưu hóa hoạt động tiếp thị và quảng cáo, giúp bảo vệ biên lợi nhuận ròng của công ty mẹ.

Phân hóa kết quả kinh doanh tại các công ty liên doanh liên kết

Lợi nhuận được chia từ các công ty liên doanh và liên kết của Becamex IDC đạt 220 tỷ đồng trong quý 1 năm 2026, sụt giảm 19% so với cùng kỳ năm trước. Nguyên nhân chính đến từ sự sụt giảm lợi nhuận lên tới 56% tại liên doanh VSIP, chỉ đóng góp ước tính 53 tỷ đồng vào lợi nhuận hợp nhất của Becamex IDC.

Tuy nhiên, xu hướng suy giảm này đã được đối trọng bởi kết quả kinh doanh tăng trưởng ấn tượng tại công ty liên kết IJC (tăng 129%, đạt 52 tỷ đồng) nhờ tiến độ bàn giao nhà tích cực tại dự án Sunflower mở rộng, và liên doanh BW Industrial (tăng 107%, đạt 61 tỷ đồng) nhờ nhu cầu thuê kho xưởng xây sẵn tăng trưởng mạnh.

Chi phí tài chính gia tăng dưới áp lực lãi vay

Doanh thu hoạt động tài chính trong quý 1 năm 2026 ghi nhận mức giảm 38% xuống còn 63 tỷ đồng do doanh nghiệp không còn hạch toán khoản lợi nhuận từ các hợp đồng hợp tác kinh doanh bất động sản.

Ở chiều ngược lại, chi phí tài chính tăng 12% lên mức 344 tỷ đồng. Sự gia tăng này chịu tác động trực tiếp từ việc quy mô dư nợ vay của tổng công ty tăng thêm 9% so với cùng kỳ năm trước kết hợp với mặt bằng lãi suất cho vay tiếp tục neo cao trên thị trường tiền tệ.

Bảng tổng hợp kết quả tài chính quý 1 năm 2026

| Các tiêu chí kết quả kinh doanh | Quý 1/2026 (tỷ đồng) | Thay đổi so với cùng kỳ (%) | Thực hiện so với dự phóng cả năm (%) |

| Doanh thu thuần hợp nhất | 1,105 | -40% |

15% |

| Doanh thu mảng Bất động sản | 754 | -47% |

13% |

| Doanh thu mảng Dịch vụ hạ tầng | 313 | 1% |

27% |

| Lợi nhuận gộp hợp nhất | 683 | -3% |

18% |

| Lợi nhuận gộp mảng Bất động sản | 506 | -9% |

15% |

| Lợi nhuận gộp mảng Dịch vụ | 153 | 17% |

45% |

| Chi phí bán hàng | 205 | -20% |

19% |

| Chi phí quản lý doanh nghiệp | 118 | -14% |

17% |

| Doanh thu hoạt động tài chính | 63 | -38% |

63% |

| Chi phí hoạt động tài chính | 344 | 12% |

30% |

| Lãi từ công ty liên doanh, liên kết | 220 | -19% |

12% |

| Lợi nhuận trước thuế | 289 | -22% |

11% |

| Lợi nhuận sau thuế | 288 | -21% |

12% |

| Lợi nhuận ròng công ty mẹ | 280 | -22% |

13% |

Tầm nhìn chiến lược từ Đề án Đô thị Khoa học Công nghệ và hạ tầng

Đề án phát triển Đô thị Khoa học Công nghệ tại phía Bắc là hạt nhân cốt lõi kiến tạo không gian phát triển hoàn toàn mới cho khu vực Bình Dương cũ. Dự án có “vùng đầu não” quy hoạch rộng 220 ha tại phường Bình Dương, tích hợp hệ sinh thái công nghiệp công nghệ cao thế hệ mới bao gồm Khu công nghệ số tập trung (100 ha), trung tâm khám phá khoa học (6.6 ha), trung tâm thương mại thế giới WTC, và các tổ hợp công viên công nghệ – giáo dục hiện đại.

Mô hình tiên phong này đưa trung tâm nghiên cứu và phát triển (R&D) đặt vào ngay giữa vùng sản xuất công nghiệp quy mô lớn, giúp rút ngắn chu trình ứng dụng công nghệ và thu hút mạnh mẽ nguồn vốn FDI chất lượng cao từ nền kinh tế tri thức.

Hạ tầng giao thông kết nối liên vùng tạo lực đẩy TOD

Động lực gia tăng giá trị tài sản của Becamex IDC được củng cố vượt trội bởi hệ thống hạ tầng giao thông đồng bộ kết nối liên vùng trực tiếp với trung tâm Thành phố Hồ Chí Minh.

Hai dự án metro chiến lược gồm tuyến metro số 1 (Thành phố mới Bình Dương – Suối Tiên, chiều dài 31.6 km, tổng vốn đầu tư hơn 46,700 tỷ đồng) và tuyến metro số 2 (Thủ Dầu Một – TPHCM, chiều dài 23.3 km, tổng vốn đầu tư khoảng 53,000 tỷ đồng) dự kiến đồng loạt khởi công trong năm 2026 và hoàn thành vào năm 2030.

Kết hợp với dự án mở rộng Quốc lộ 13, cao tốc Mỹ Phước – Tân Vạn và cao tốc TPHCM – Thủ Dầu Một – Chơn Thành, hạ tầng giao thông sẽ định hình không gian phát triển đô thị theo mô hình TOD, giúp giãn dân hiệu quả khỏi vùng lõi TPHCM và kích thích nhu cầu bất động sản dân cư phát triển quanh các khu công nghiệp.

Định hướng chuyển dịch sang khu công nghiệp sinh thái thông minh

Trước định hướng đổi mới chính sách thu hút đầu tư nước ngoài vào lĩnh vực công nghệ cao thông qua Nghị định 20/2026, Becamex IDC đã tiên phong chuyển đổi mô hình khu công nghiệp truyền thống sang khu công nghiệp sinh thái thông minh.

Tổng công ty đang hợp tác chặt chẽ với Ngân hàng Thế giới (World Bank) để phát triển mô hình khu công nghiệp sinh thái (EIP) tại các dự án tự vận hành và hệ thống liên doanh VSIP. Bước đi chiến lược hợp tác với tập đoàn Sembcorp cung cấp nguồn điện năng lượng tái tạo ổn định cho các khu công nghiệp mới như Cây Trường và Bàu Bàng mở rộng giai đoạn 2 là chìa khóa thu hút các tập đoàn FDI công nghệ cao toàn cầu.

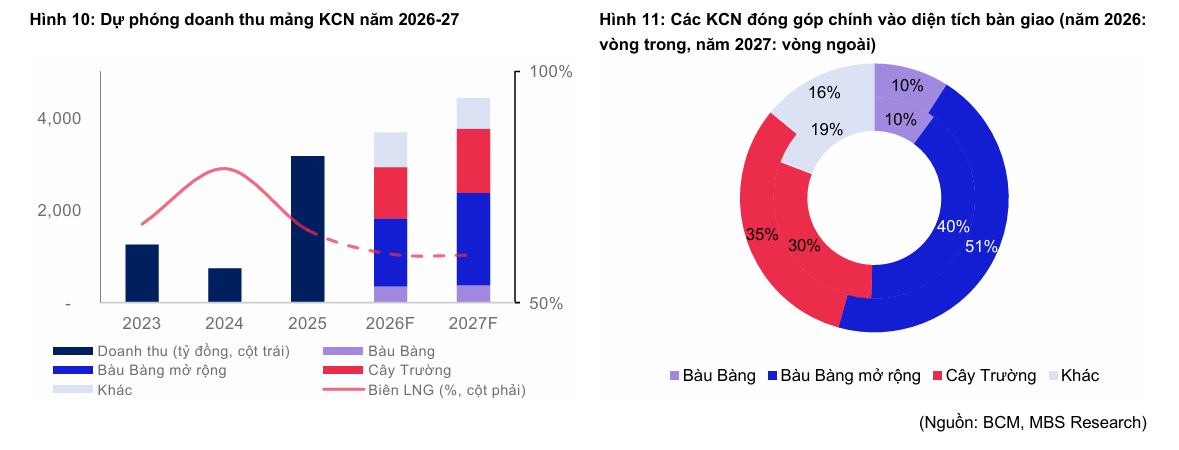

Dự phóng bàn giao đất và doanh thu khu công nghiệp tự vận hành

MBS dự phóng diện tích bàn giao đất khu công nghiệp tự vận hành của Becamex IDC trong giai đoạn 2026-2027 sẽ đạt lần lượt 99 ha và 110 ha, chủ yếu được đóng góp bởi khu công nghiệp Bàu Bàng mở rộng (40 ha và 50 ha) và Cây Trường (30 ha và 35 ha).

Doanh thu mảng khu công nghiệp dự kiến đạt lần lượt 3,685 tỷ đồng (năm 2026) và 4,427 tỷ đồng (năm 2027), tương ứng với mức điều chỉnh tăng lần lượt 113% và 74% so với các dự báo trước đây của MBS nhằm phản ánh triển vọng tích cực thu hút dòng vốn đầu tư.

Biên lợi nhuận gộp của mảng này dự kiến đạt lần lượt 61% và 60%, phản ánh sự gia tăng của chi phí giải phóng mặt bằng theo giá thị trường sau khi Luật Đất đai mới có hiệu lực.

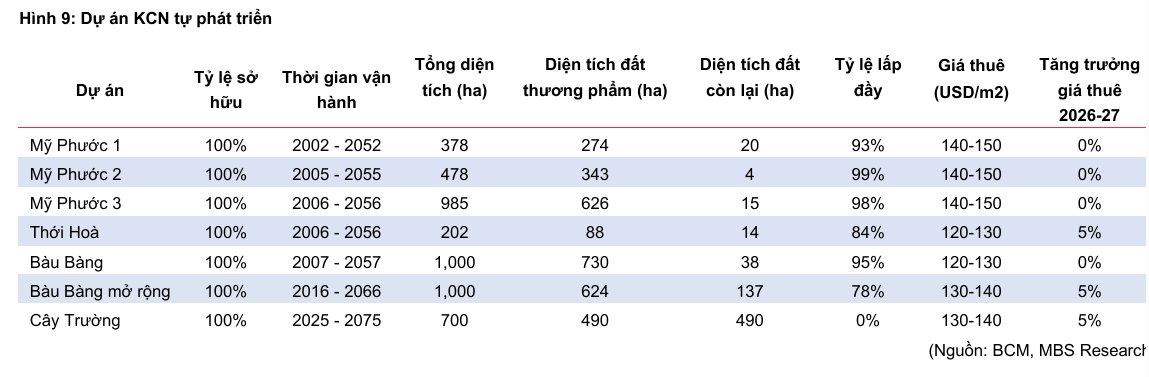

Bảng chi tiết quỹ đất và dự án khu công nghiệp tự phát triển

| Tên dự án | Tỷ lệ sở hữu (%) | Thời gian vận hành | Tổng diện tích (ha) | Diện tích đất thương phẩm (ha) | Diện tích đất còn lại (ha) | Tỷ lệ lấp đầy (%) | Giá thuê đất giả định (USD/m2) | Tăng trưởng giá thuê 2026-27 (%) |

| Mỹ Phước 1 | 100% | 2002-2052 | 378 | 274 | 20 | 93% | 140-150 |

0% |

| Mỹ Phước 2 | 100% | 2005-2055 | 478 | 343 | 4 | 99% | 140-150 |

0% |

| Mỹ Phước 3 | 100% | 2006-2056 | 985 | 626 | 15 | 98% | 140-150 |

0% |

| Thới Hòa | 100% | 2006-2056 | 202 | 88 | 14 | 84% | 120-130 |

5% |

| Bàu Bàng | 100% | 2007-2057 | 1,000 | 730 | 38 | 95% | 120-130 |

0% |

| Bàu Bàng mở rộng | 100% | 2016-2066 | 1,000 | 624 | 137 | 78% | 130-140 |

5% |

| Cây Trường | 100% | 2025-2075 | 700 | 490 | 490 | 0% | 130-140 |

5% |

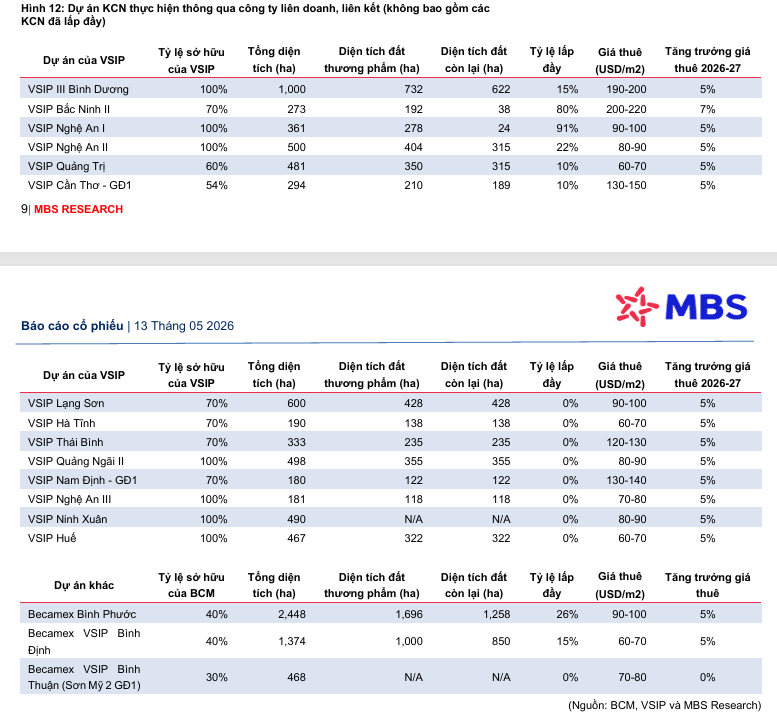

Liên doanh VSIP và chiến lược phát triển quỹ đất quy mô lớn

Liên doanh VSIP (Becamex IDC sở hữu 49% cổ phần) tiếp tục củng cố vị thế dẫn đầu dòng vốn đầu tư khi liên tiếp nhận giấy phép đầu tư cho 4 khu công nghiệp mới là VSIP Nam Định, VSIP Nghệ An III, VSIP Ninh Xuân và VSIP Huế, nâng tổng số dự án quản lý lên con số 22 với diện tích đất vượt 12,900 ha.

Siêu dự án VSIP III Bình Dương (quy mô 1,000 ha, đất thương phẩm 732 ha) đang là tâm điểm thu hút đầu tư xanh khi lôi cuốn thành công các nhà máy lớn như nhà máy LEGO (vốn đầu tư 1.3 tỷ USD), trang sức Pandora (150 triệu USD), xe đạp Giant (120 triệu USD) và trung tâm dữ liệu SAM DigitalHub.

Tại tỉnh Nghệ An, với làn sóng dòng vốn FDI đăng ký mới đạt hơn 2.2 tỷ USD trong 4 tháng đầu năm 2026, VSIP đang tăng tốc giải phóng mặt bằng tại VSIP Nghệ An II và chuẩn bị khởi công VSIP Nghệ An III vào tháng 5 năm 2026, đồng thời trình phê duyệt chủ trương đầu tư dự án VSIP Nghệ An IV dự kiến vào tháng 6 năm 2026.

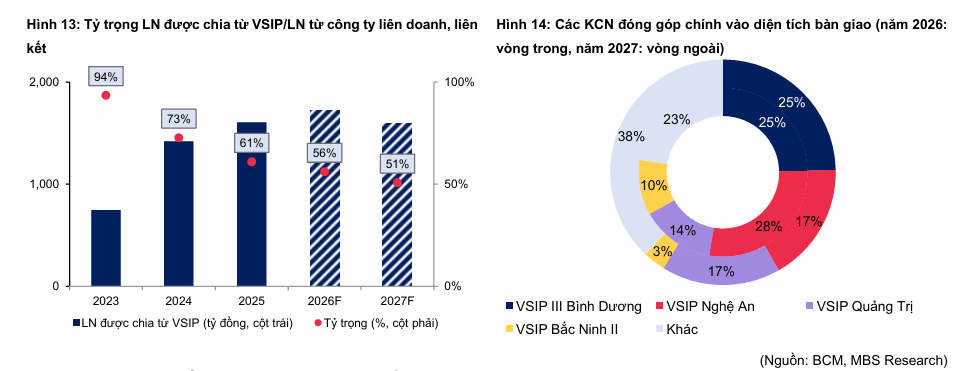

Dự phóng diện tích cho thuê và đóng góp lợi nhuận từ VSIP

MBS dự phóng diện tích cho thuê đất tại hệ thống liên doanh VSIP sẽ đạt mức bứt phá là 283 ha trong năm 2026 và 263 ha trong năm 2027, tập trung chủ yếu tại VSIP III Bình Dương (70 ha và 65 ha) và các cụm khu công nghiệp VSIP tại Nghệ An (79 ha và 45 ha).

Lợi nhuận được chia từ VSIP cho Becamex IDC dự kiến đạt lần lượt 1,720 tỷ đồng trong năm 2026 và 1,598 tỷ đồng trong năm 2027, tăng trưởng lần lượt 59% và 58% so với dự báo trước đây của MBS, củng cố vững chắc dòng tiền thu về của công ty mẹ.

Tiềm năng gia tăng giá trị từ mảng bất động sản dân cư

Chiến lược bán buôn quỹ đất thương mại dồi dào

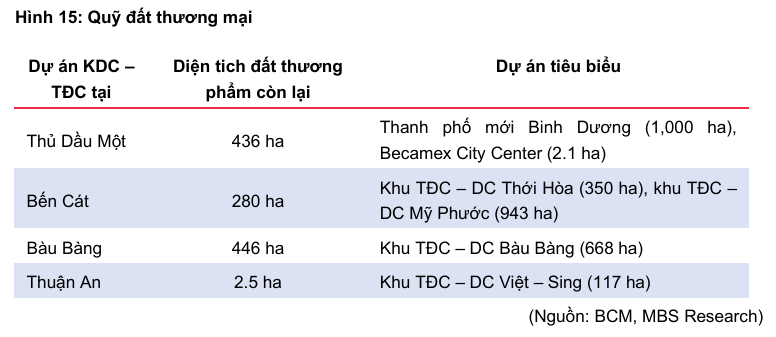

Becamex IDC đang nắm giữ quỹ đất dân cư thương mại khổng lồ và đã hoàn thành giải phóng mặt bằng, tập trung tại các khu vực đô thị sầm uất của Bình Dương bao gồm Thủ Dầu Một (436 ha còn lại), Bến Cát (280 ha), Bàu Bàng (446 ha) và Thuận An (2.5 ha).

Với chiến lược đẩy mạnh hoạt động bán buôn cho các nhà phát triển bất động sản thứ cấp nhằm tối ưu hóa dòng tiền, tổng công ty dự kiến bàn giao diện tích đất thương mại tại Thủ Dầu Một, Bến Cát, Bàu Bàng và Thuận An lần lượt là 12/10 ha, 1/2 ha, 0/1 ha và 1/1 ha cho hai năm tài chính tới.

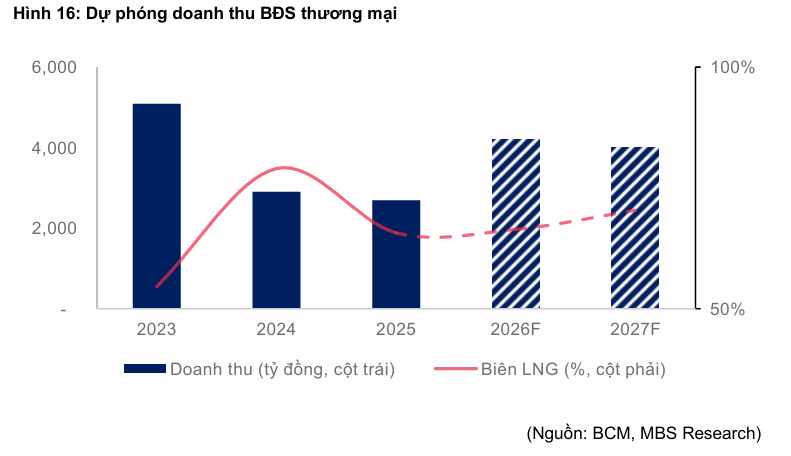

Doanh thu mảng bất động sản thương mại dự phóng đạt 4,208 tỷ đồng năm 2026 (tăng 101% YoY) và 4,000 tỷ đồng năm 2027, với động lực ngắn hạn đến từ việc mở bán dự án Green City (Khu tái định cư Hòa Lợi, quy mô 19.9 ha, gồm 1,355 căn nhà phố và shophouse) từ tháng 4 năm 2026.

Biên lợi nhuận gộp mảng dân cư dự báo đạt mức rất cao là 66% và 70% nhờ giá vốn đất phát triển từ lâu ở mức rất rẻ và xu hướng tăng giá đất mạnh mẽ sau sáp nhập quy hoạch vùng.

Đẩy mạnh phát triển phân khúc nhà ở xã hội an cư

Bên cạnh phân khúc đất nền thương mại, Becamex IDC tích cực triển khai xây dựng hệ sinh thái nhà ở xã hội (NOXH) đồng bộ bao quanh các khu công nghiệp nhằm phục vụ nhu cầu an cư của nguồn nhân lực chất lượng cao.

Doanh nghiệp hiện đang thi công dự án NOXH khu 6 Việt Sing (quy mô 1,867 căn) và khu 5 Định Hòa (quy mô 2,372 căn) với kế hoạch hoàn thành bàn giao trong năm 2027.

Ngoài ra, trong năm 2026, tổng công ty sẽ khởi công thêm 4 dự án NOXH mới với tổng quy mô 6,229 căn hộ bao gồm khu 3&4 Định Hòa (4,368 căn) và khu 287 Việt Sing (1,861 căn), tạo lập nền tảng an sinh xã hội bền vững và gia tăng sức hút cho các dự án khu công nghiệp thế hệ mới.

Rủi ro từ cấu trúc tài chính vẫn hiện hữu

Do kế hoạch tăng vốn điều lệ chưa thể thực hiện theo đúng lộ trình, Becamex IDC đã phải tăng cường huy động vốn qua kênh vay nợ ngân hàng và phát hành trái phiếu để góp vốn vào các liên doanh và tài trợ dự án trọng điểm.

Doanh nghiệp đã giải ngân vay nợ thực tế đạt 536 tỷ đồng (trong hạn mức vay tối đa cho phép là 800 tỷ đồng) để thực hiện nghĩa vụ góp vốn vào liên doanh VSIP.

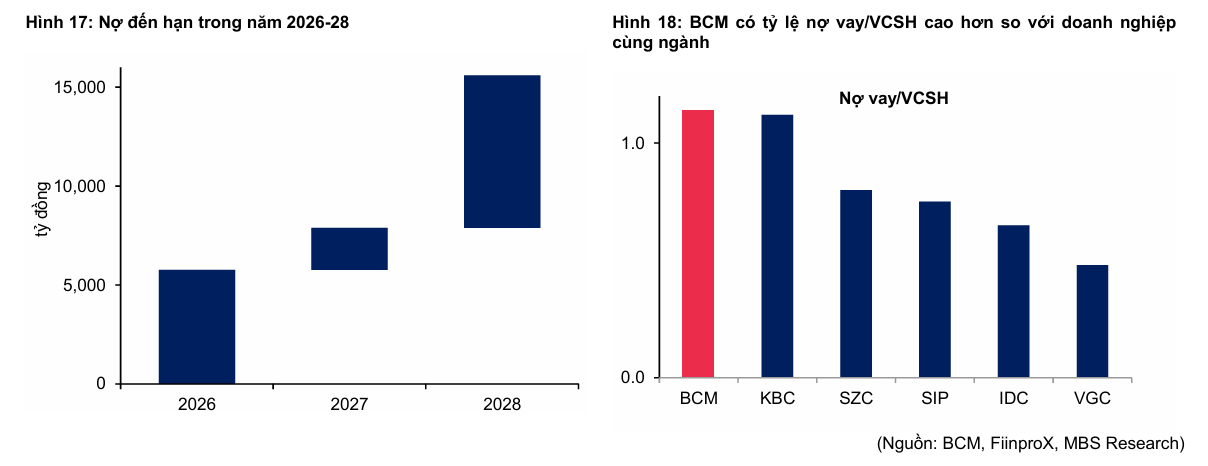

Tổng công ty liên tục duy trì tỷ lệ nợ vay trên vốn chủ sở hữu ở mức cao từ 0.9 đến 1.1 lần, vượt trội hơn hẳn so với mặt bằng chung các doanh nghiệp cùng ngành.

Dự kiến tổng quy mô nợ vay tài chính sẽ tiếp tục tăng, đạt mức 26,400 tỷ đồng trong năm 2026 và 28,800 tỷ đồng trong năm 2027, tương đương tỷ lệ nợ vay/VCSH tiếp tục duy trì ổn định ở ngưỡng khoảng 1.0 lần.

Áp lực trả nợ đến hạn của Becamex IDC là tương đối lớn trong giai đoạn tới, đặc biệt tập trung vào các năm 2026 và 2028 với giá trị nợ gốc đáo hạn lần lượt đạt khoảng 5,800 tỷ đồng và 7,700 tỷ đồng.

Tuy nhiên, MBS đánh giá rủi ro thanh khoản thực tế ở mức rất thấp nhờ dòng tiền trả nợ dồi dào, ổn định từ hoạt động cho thuê đất khu công nghiệp và nguồn cổ tức được chia từ liên doanh VSIP tăng trưởng nhanh đạt trung bình 22%/năm trong 5 năm gần nhất.

Đồng thời, các tài sản đảm bảo là quyền sử dụng đất tại khu vực Bình Dương cũ đều có tính thanh khoản cao, kết hợp với vị thế doanh nghiệp lớn có vốn nhà nước chiếm tới 95.4% giúp tổng công ty dễ dàng tiếp cận các nguồn tái cấp vốn từ các tổ chức tín dụng.

Định giá và khuyến nghị

Giá trị hợp lý của cổ phiếu BCM được xác định thông qua phương pháp định giá từng phần SOTP nhằm phản ánh chính xác giá trị của các quỹ đất và hệ thống công ty liên doanh liên kết khổng lồ. MBS xác định mức định giá hợp lý là 89,600 đồng/cổ phiếu.

Bảng so sánh định giá và hiệu quả hoạt động với các doanh nghiệp cùng ngành

| Tên công ty | Mã CK | Giá thị trường (VND) | Giá mục tiêu (VND) | Khuyến nghị | Vốn hóa (tỷ VND) | P/E 2025 | P/E 2026 | P/B 2025 | P/B 2026 | ROE 2025 (%) | ROE 2026 (%) | ROA 2025 (%) | ROA 2026 (%) |

| Becamex IDC | BCM | 52,100 | 89,600 | Khả quan | 53,924 | 15.4 | 13.6 | 2.4 | 2.1 | 16.5 | 16.5 | 5.8 |

6.2 |

| Kinh Bắc | KBC | 33,250 | 39,700 | Khả quan | 31,313 | 16.1 | 16.8 | 1.5 | 1.4 | 9.7 | 8.6 | 3.7 |

3.4 |

| IDICO | IDC | 44,600 | 58,000 | Khả quan | 16,926 | 8.2 | 8.3 | 2.6 | 2.3 | 32.0 | 29.4 | 9.2 |

8.8 |

| Viglacera | VGC | 44,700 | 61,000 | Khả quan | 20,041 | 12.7 | 9.3 | 2.0 | 1.8 | 16.1 | 19.1 | 5.5 |

6.6 |

| Trung bình ngành | – | – | – | – | – | 13.1 | 12.0 | 2.1 | 1.9 | 18.6 | 18.4 | 6.1 |

6.3 |