Phân tích Doanh Nghiệp

Tập đoàn Hòa Phát đón sóng chu kỳ tăng trưởng mới, VNDirect dự báo lợi nhuận năm 2026 tăng 71% lên hơn 26 nghìn tỷ.

-

Kết quả quý 1/2026: Hòa Phát đạt lợi nhuận sau thuế 8,994 tỷ đồng (+168.9% yoy) nhờ sản lượng HRC tăng mạnh từ Dung Quất 2 và khoản thu nhập bất thường 3,800 tỷ đồng từ chuyển nhượng dự án Phố Nối.

- Động lực tăng trưởng: Chính sách thuế chống lẩn tránh HRC Trung Quốc 27.83% tạo lợi thế cạnh tranh cho Hòa Phát, kết hợp với nhu cầu thép nội địa phục hồi nhờ đầu tư công (cao tốc Bắc–Nam, sân bay Long Thành) và bất động sản hồi phục, giúp sản lượng thép dự báo đạt 15.2 triệu tấn (+28.8%) trong năm 2026 .

-

Triển vọng & định giá: VNDirect dự báo lợi nhuận sau thuế năm 2026 tăng 71% lên 26,427 tỷ đồng, biên EBITDA mở rộng lên 20.4%, và nâng khuyến nghị HPG lên mức Khả quan với giá mục tiêu 36,600 đồng/cp, tiềm năng tăng giá 37.9% so với hiện tại.

Dưới góc nhìn của Chứng khoán VNDirect trong báo cáo cập nhật ngày 25/5/2026, Tập đoàn Hòa Phát (HPG) đang bước vào một chu kỳ tăng trưởng với nhiều yếu tố thuận lợi hội tụ, từ triển vọng ngành thép tích cực đến các chính sách bảo hộ thương mại có lợi. Với tiềm năng tăng giá lên tới 37.9%, VNDirect đã nâng khuyến nghị đối với cổ phiếu HPG lên mức Khả quan.

Cú hích từ chính sách thương mại và vị thế cạnh tranh

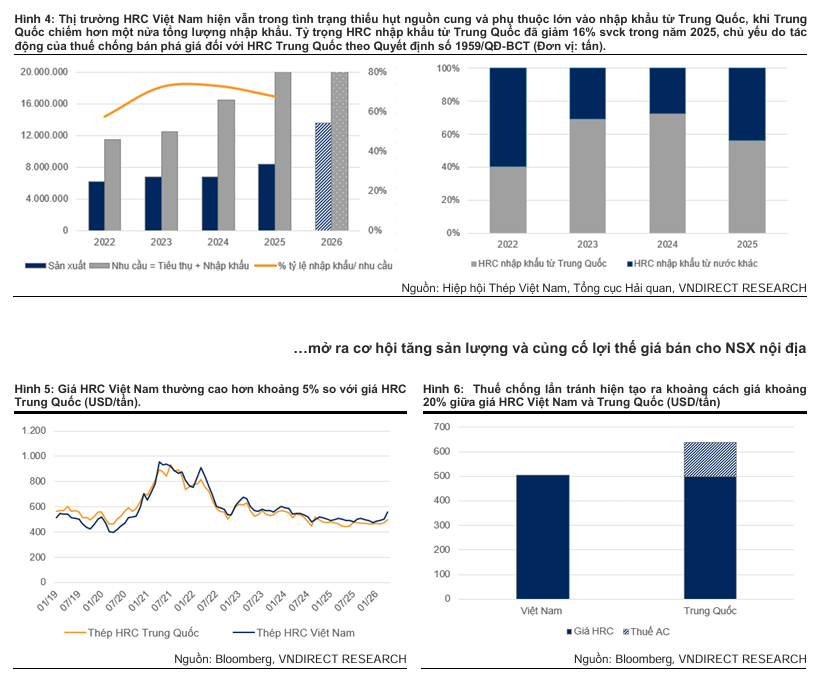

Động lực tăng trưởng quan trọng nhất của Hòa Phát trong năm 2026 đến từ các chính sách phòng vệ thương mại mới, đặc biệt là quyết định áp thuế chống lẩn tránh ở mức 27.83% đối với thép HRC nhập khẩu từ Trung Quốc có chiều rộng từ 1,800mm đến 2,300mm.

Biện pháp này, có hiệu lực từ ngày 17/4/2026, đã lấp đầy lỗ hổng trong khung phòng vệ hiện tại và thiết lập hàng rào bảo hộ toàn diện cho các sản phẩm HRC nội địa.

Chính sách này được đánh giá là rất đúng thời điểm khi diễn ra cùng lúc với giai đoạn nhà máy Dung Quất 2 tăng tốc vận hành, cho phép Hòa Phát tối ưu hóa công suất và gia tăng thị phần nhờ khả năng cạnh tranh về giá tốt hơn so với thép nhập khẩu.

Việc áp dụng thuế chống lẩn tránh (AC) giúp HRC nội địa cạnh tranh hơn nhờ giá thành hấp dẫn hơn so với thép nhập khẩu từ Trung Quốc. VNdirect kỳ vọng tình trạng thiếu hụt nguồn cung trong năm 2026 sẽ thúc đẩy nhu cầu tăng 8-11% so với cùng kỳ, tạo dư địa để các doanh nghiệp trong nước mở rộng thị phần.

Hòa Phát được cho là người hưởng lợi lớn nhất nhờ năng lực cạnh tranh được cải thiện và giá bán tăng (tháng 4 tăng 11% so với tháng trước), giúp tối ưu biên lợi nhuận và gia tăng thị phần.

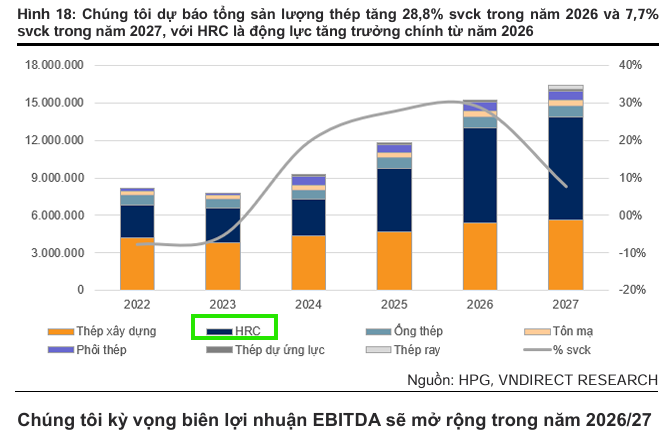

Sản lượng thép của Hòa Phát trong quý 1/2026 tăng 28% so với cùng kỳ, dẫn dắt bởi HRC (tăng 48%) từ Dung Quất 2 và thép xây dựng (tăng 20%). Đà tăng này dự kiến tiếp tục tăng tốc từ quý 2/2026 nhờ cú hích từ đầu tư công, sự phục hồi của thị trường bất động sản và tác động từ thuế chống lẩn tránh HRC Trung Quốc.

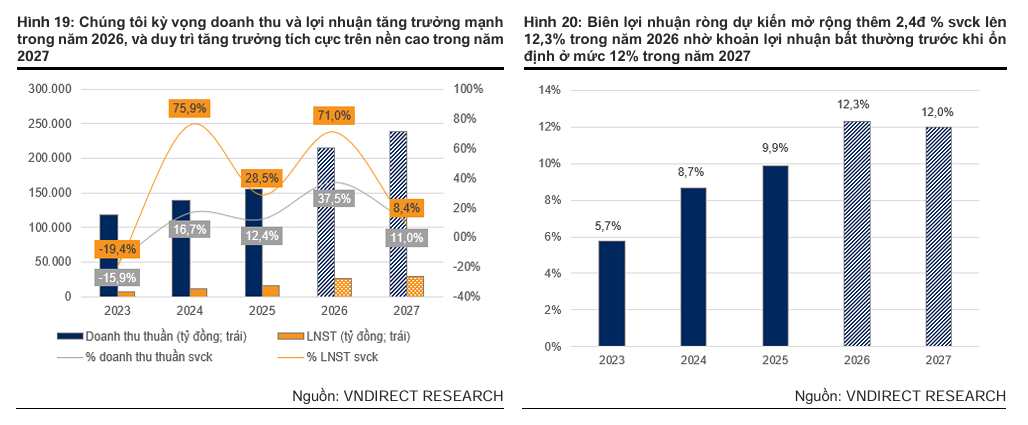

VNDirect dự báo tổng sản lượng thép đạt 15.2 triệu tấn (+28.8%) vào năm 2026 và 16.4 triệu tấn (+7.7%) vào năm 2027. HRC sẽ là động lực chính với mức tăng trưởng 50.1% trong năm 2026 nhờ khả năng thay thế hàng nhập khẩu. Kết hợp với giá bán thuận lợi, doanh thu của Hòa Phát được dự báo đạt 214,615 tỷ đồng (+37.5%) trong năm 2026 và 238,275 tỷ đồng (+11%) vào năm 2027.

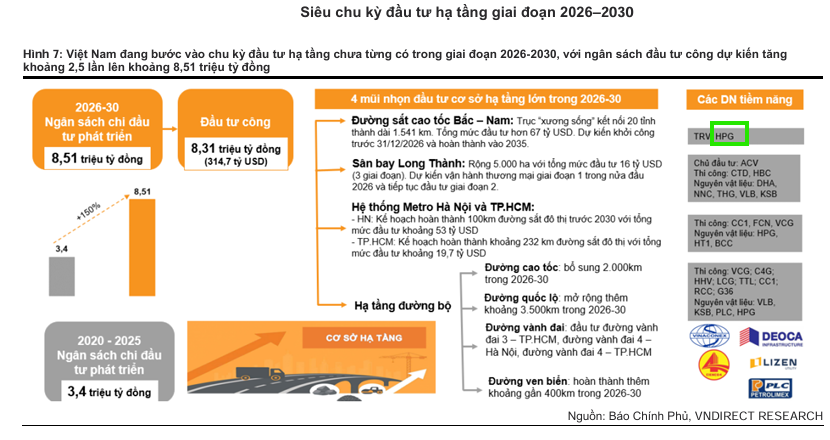

Hưởng lợi từ làn sóng đầu tư công và bất động sản

Nhu cầu tiêu thụ thép trong nước được kỳ vọng bước vào chu kỳ tăng trưởng mạnh mẽ trong giai đoạn 2026-2027. Sự hỗ trợ lớn nhất đến từ kế hoạch trung hạn 2026-2030 với ngân sách đầu tư công dự kiến tăng khoảng 2.5 lần, tập trung vào các dự án trọng điểm như đường sắt cao tốc Bắc-Nam và sân bay Long Thành.

Song song đó, sự phục hồi của thị trường bất động sản nhờ các nỗ lực tháo gỡ pháp lý cũng đang củng cố nhu cầu thép xây dựng nội địa.

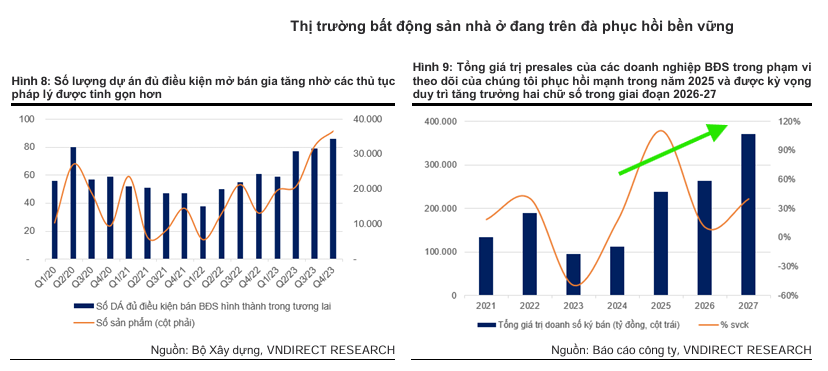

Thị trường bất động sản Việt Nam phục hồi rõ nét từ năm 2025 nhờ tháo gỡ vướng mắc pháp lý. Minh chứng là 301 dự án được phê duyệt mở bán mới và tổng giá trị presales tăng 110% so với cùng kỳ. Xu hướng này dự kiến duy trì trong giai đoạn 2026-2027 với mức tăng trưởng hai chữ số. Quá trình đẩy nhanh tiến độ xây dựng sau mở bán sẽ là động lực trực tiếp thúc đẩy nhu cầu tiêu thụ thép nội địa tăng mạnh trong thời gian tới.

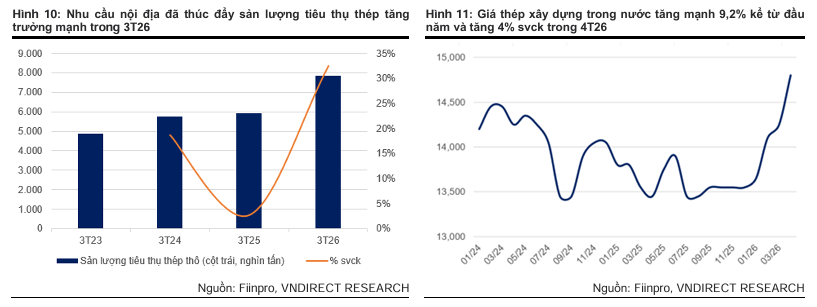

Trong quý 1/2026, sản lượng tiêu thụ thép đạt 7.9 triệu tấn (tăng 32.5% so với cùng kỳ), vượt xa mức sản xuất 7.2 triệu tấn nhờ nhu cầu nội địa mạnh mẽ. Nhu cầu phục hồi cùng đà tăng giá nhiều lần của các doanh nghiệp đã giúp giá thép xây dựng tăng trung bình 9.2% trong 4 tháng đầu năm. Chúng tôi dự báo giá thép tiếp tục duy trì đà tăng đến hết năm 2027 nhờ sự thúc đẩy từ các dự án hạ tầng trọng điểm và thị trường bất động sản đang hồi phục.

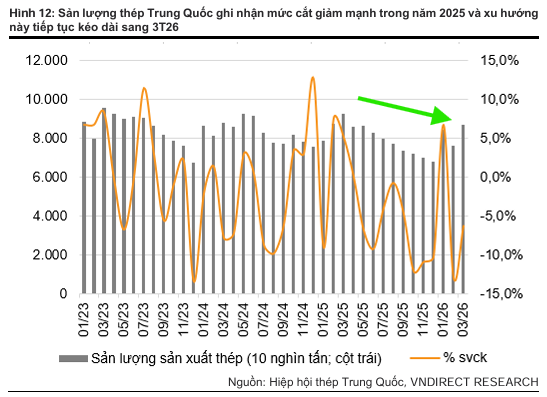

Trong bối cảnh áp lực từ thép giá rẻ Trung Quốc hạ nhiệt và xu hướng cắt giảm sản lượng của quốc gia này, giá bán các sản phẩm thép của Hòa Phát được dự báo sẽ tiếp tục duy trì đà cải thiện.

Trung Quốc đang đẩy mạnh tái cấu trúc ngành thép bằng cách kiểm soát nguồn cung, minh chứng qua sản lượng thép thô giảm 4.5% trong năm 2025 và 3 tháng đầu năm 2026. Mặc dù xuất khẩu thép của nước này đạt kỷ lục vào năm 2025, xu hướng này khó duy trì do làn sóng bảo hộ thương mại gia tăng tại các thị trường lớn.

Về giá cả, giá thép cây nội địa Trung Quốc đã phục hồi từ đáy nhờ chi phí đầu vào tăng và yếu tố mùa vụ. Tuy nhiên, đà tăng giá trong trung hạn bị hạn chế đáng kể bởi dư cung kéo dài và khủng hoảng bất động sản—lĩnh vực hiện vẫn suy yếu với số lượng khởi công mới thấp hơn gần 80% so với giai đoạn đỉnh.

Kết quả kinh doanh vượt dự báo

Trong quý 1/2026, Hòa Phát đã ghi nhận một quý tăng trưởng lợi nhuận vượt trội với lợi nhuận sau thuế đạt 8,994 tỷ đồng, tăng 168.9% so với cùng kỳ năm ngoái. Kết quả này đến từ sự tăng trưởng mạnh mẽ của hoạt động sản xuất kinh doanh cốt lõi, đặc biệt là sản lượng HRC tăng 48% nhờ đóng góp từ Dung Quất 2, cùng với khoản thu nhập bất thường từ việc chuyển nhượng dự án Phố Nối.

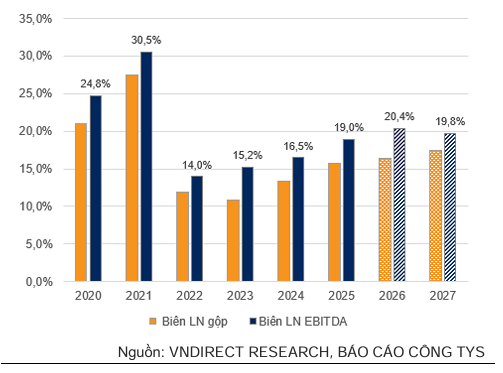

VNDirect nâng dự báo biên EBITDA năm 2026 và 2027 lên lần lượt 20.4% và 19.8%, nhờ giá bán thép cao trong khi chi phí nguyên liệu đầu vào (quặng sắt, than cốc) tương đối ổn định. Ước tính biên EBITDA sẽ mở rộng 1.4 điểm phần trăm trong năm 2026 và duy trì quanh mức 20% trong năm 2027. Ngoài ra, việc vận hành Dung Quất 2 làm tăng chi phí khấu hao cũng sẽ hỗ trợ đà tăng trưởng của chỉ số này.

Dựa trên những triển vọng tích cực này, VNDirect đã điều chỉnh tăng dự phóng lợi nhuận cho năm 2026 và 2027. Dự báo lợi nhuận sau thuế năm 2026 của Hòa Phát sẽ tăng mạnh 71% so với năm trước, đạt 26,427 tỷ đồng

Điều chỉnh này dựa trên doanh thu tăng trưởng, biên lợi nhuận cải thiện và khoản lợi nhuận bất thường 3,800 tỷ đồng từ chuyển nhượng dự án tại Hưng Yên trong quý 1/2026. Đáng chú ý, nếu loại trừ khoản thu nhập bất thường này, tăng trưởng lợi nhuận cốt lõi năm 2027 sẽ đạt mức ấn tượng 26.5%, khẳng định sức mạnh từ hoạt động kinh doanh chính của Hòa Phát.

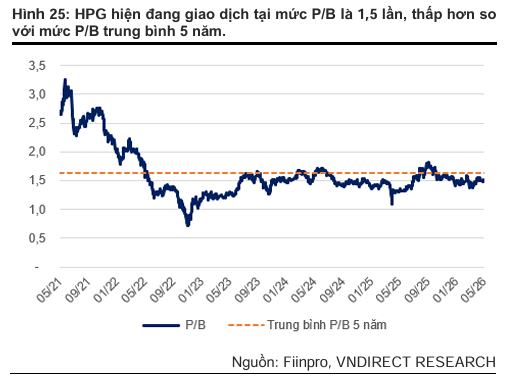

Với mức giá mục tiêu mới là 36,600 đồng/cổ phiếu, VNDIRECT cho rằng vẫn còn dư địa tăng giá đáng kể cho nhà đầu tư khi giá cổ phiếu HPG chưa phản ánh hết những tiềm năng tăng trưởng này từ đầu năm đến nay.

Bảng so sánh quan điểm của các CTCK về HPG

| CTCK (Ngày báo cáo) | Khuyến nghị | Giá mục tiêu (VNĐ) | LNST 2026F (Tỷ đồng) | Luận điểm chính và Động lực tăng trưởng |

| VNDirect (25/05/2026) | Khả quan | 36.600 | 26,427 | Hưởng lợi từ thuế chống lẩn tránh HRC, nhu cầu thép phục hồi từ hạ tầng và BĐS; lợi nhuận đột biến từ chuyển nhượng dự án Phố Nối (3,800 tỷ đồng). |

| BSC (14/05/2026) | Mua vào | 40.800 | 28,538 | Kỳ vọng chu kỳ tăng giá HRC và biên lợi nhuận gộp bứt phá từ Q2/26; ghi nhận lãi chuyển nhượng BĐS Phố Nối ở mức cao (4,915 tỷ đồng). |

| MAS (08/05/2026) | Mua vào | 35.000 | 21,881 |

HPG: “Vua Thép Thức Giấc” khi giá HRC tăng. Kỳ vọng lợi nhuận năm nay đạt 30 nghìn tỷ