Phân tích Doanh Nghiệp

PVD: triển vọng vẫn tích cực nhưng định giá bao nhiêu là hợp lý?

-

Kết quả Q1/2026: PVD đạt doanh thu hợp nhất 3,401 tỷ đồng (+126% YoY), lợi nhuận trước thuế 396 tỷ đồng (+102% YoY), lợi nhuận sau thuế cổ đông công ty mẹ 306 tỷ đồng (+100% YoY), hoàn thành 42% kế hoạch doanh thu và 40% kế hoạch lợi nhuận năm chỉ sau quý đầu tiên.

- Động lực tăng trưởng: Doanh thu chủ yếu đến từ mảng dịch vụ giếng khoan (2,162 tỷ đồng, chiếm 63.6% tổng doanh thu, +147% YoY). Các giàn PVD VI, PVD I và PVD VIII đóng góp lớn, trong khi giàn mới PVD IX bắt đầu hoạt động từ tháng 4/2026, hứa hẹn tạo đột phá lợi nhuận từ Q2 trở đi.

-

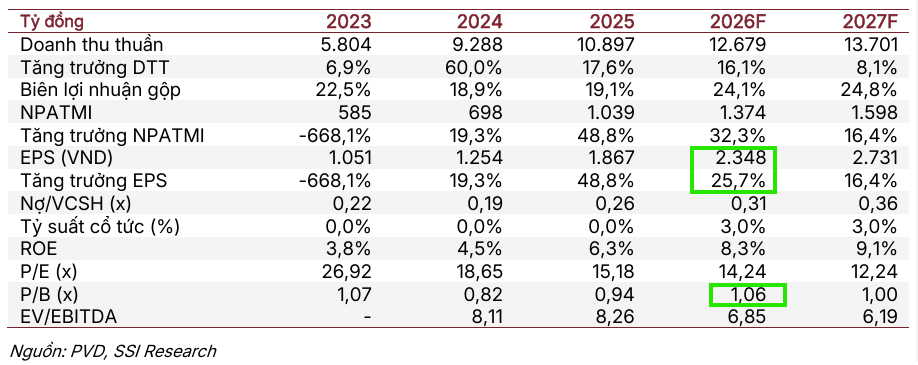

Triển vọng & định giá: SSI Research nâng giá mục tiêu lên 34,000 đồng/cp (từ 27,400), dự báo doanh thu 2026 đạt 12,679 tỷ đồng (+16.4% YoY) và lợi nhuận ròng 1,374 tỷ đồng (+32.3% YoY). Tuy nhiên, với giá thị trường hiện tại 31,550 đồng/cp, dư địa tăng ngắn hạn chỉ còn ~7.8%, khuyến nghị chờ nhịp điều chỉnh để giải ngân .

Trong báo cáo cập nhật mới nhất vào ngày 25/05/2026, SSI Research đã nâng mức giá mục tiêu cho cổ phiếu PVD lên 34,000 đồng/cổ phiếu từ mức 27,400 đồng trước đó, đồng thời duy trì khuyến nghị Trung lập đối với doanh nghiệp này.

Việc nâng giá mục tiêu dựa trên giả định chu kỳ tăng trưởng của ngành khoan dầu khí sẽ kéo dài lâu hơn và ban lãnh đạo PVD đang đẩy mạnh chiến lược mở rộng đội giàn. Tuy nhiên, do giá đóng cửa của cổ phiếu PVD đã neo ở mức tương đối cao là 31,550 đồng (tính đến ngày 22/05/2026), dư địa tăng giá ngắn hạn chỉ còn khoảng 7.8%.

Do đó, SSI cho rằng giá cổ phiếu hiện tại đã phản ánh phần lớn triển vọng tích cực và khuyến nghị nhà đầu tư nên chờ đợi các nhịp điều chỉnh sâu của thị trường để tìm kiếm vùng giá giải ngân hấp dẫn hơn.

Kết quả kinh doanh quý 1 năm 2026 ghi nhận đà tăng trưởng bùng nổ

Báo cáo tài chính quý 1 năm 2026 của PVD ghi nhận những số liệu tài chính vô cùng khởi sắc với doanh thu hợp nhất đạt 3,401 tỷ đồng, tăng tới 126% so với mức nền thấp 1,503 tỷ đồng của quý 1 năm 2025.

Lợi nhuận trước thuế của tổng công ty đạt 396 tỷ đồng, tăng trưởng 102% so với cùng kỳ năm trước. Trong khi đó, chỉ số lợi nhuận sau thuế của cổ đông công ty mẹ đạt 306 tỷ đồng, ghi nhận mức tăng ròng 100%.

Khi so sánh với kế hoạch sản xuất kinh doanh thận trọng mà Đại hội đồng cổ đông thông qua (doanh thu 8,100 tỷ đồng và lợi nhuận trước thuế 750 tỷ đồng), PVD đã hoàn thành lần lượt 42% chỉ tiêu doanh thu và 40% kế hoạch lợi nhuận năm chỉ sau quý đầu tiên.

Sự phục hồi mạnh mẽ của lợi nhuận gộp lên mức 638 tỷ đồng, tăng 136% so với cùng kỳ năm ngoái với biên lợi nhuận gộp duy trì ổn định ở mức 18.8%, được thúc đẩy trực tiếp bởi ba động lực chính.

Đầu tiên là sự đóng góp nguyên quý của giàn tự nâng PVD VI sau khi giàn này phải tạm dừng để thực hiện công tác bảo dưỡng định kỳ trong quý 1 năm 2025.

Thứ hai là việc giàn khoan tự nâng PVD I đã hoàn tất khấu hao hết từ cuối năm 2025, giúp tổng công ty tiết giảm đáng kể chi phí vận hành cố định.

Cuối cùng là sự xuất hiện doanh thu bổ sung từ giàn khoan mới PVD VIII sau khi bắt đầu đi vào hoạt động chính thức từ tháng 9 năm 2025.

PVD: Lợi nhuận quý 1 gấp đôi cùng kỳ. Điểm nghẽn Brunei có thể tái ký hợp đồng vào năm 2027

Mảng dịch vụ giếng khoan dẫn dắt doanh số và kỳ vọng từ giàn PVD IX

Xét theo cơ cấu hoạt động của quý 1 năm 2026, mảng dịch vụ giếng khoan tiếp tục đóng vai trò là động lực thúc đẩy tăng trưởng doanh thu chính khi đóng góp 2,162 tỷ đồng, chiếm 63.6% tổng doanh thu hợp nhất và tăng tới 147% so với cùng kỳ.

Mảng dịch vụ kỹ thuật giếng khoan và các dịch vụ liên quan đến khoan đạt 1,007 tỷ đồng, chiếm 29.6% doanh thu và ghi nhận mức biên lợi nhuận gộp cải thiện lên mức 24%.

Đáng chú ý, giàn tự nâng Premium Jack-up mới mua là PVD IX mặc dù đã cập cảng Việt Nam vào cuối tháng 12 năm 2025 nhưng chưa ghi nhận doanh thu trong quý 1 do phải tiến hành công tác duy trì và bảo dưỡng kỹ thuật tổng thể.

Giàn này đã bắt đầu cung cấp dịch vụ cho khách hàng từ tháng 4 năm 2026, hứa hẹn sẽ mang lại đóng góp doanh số và lợi nhuận đột phá cho PVD từ quý 2 trở đi.

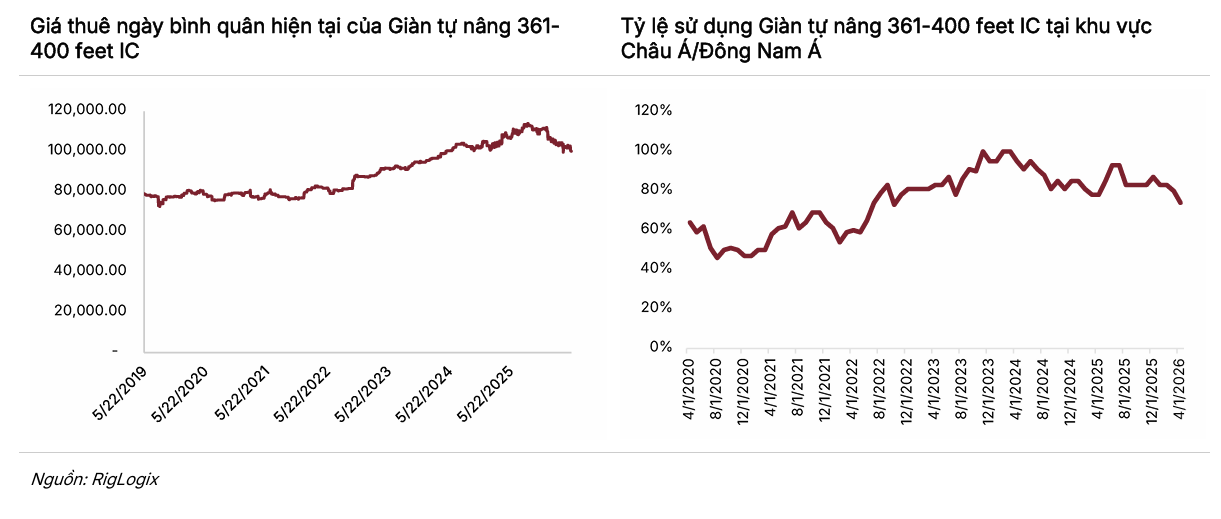

Diễn biến giá thuê ngày và tỷ lệ sử dụng giàn tự nâng tại khu vực

Theo thông tin từ ban lãnh đạo PVD, đơn giá cho thuê giàn tự nâng trung bình của tổng công ty trong năm 2026 ước đạt khoảng 100,000 USD/ngày, cao hơn một chút so với mức giá thuê bình quân 95,000 USD/ngày của năm 2025.

Đặt trong bối cảnh toàn cầu, giá thuê ngày giàn tự nâng tại Trung Đông hiện đang neo ở mức cao kỷ lục, dao động từ 140,000 đến 185,000 USD/ngày.

Trong khi đó, khu vực Đông Nam Á nhìn chung có diễn biến kém sôi động hơn với mức giá thuê ngày dao động khoảng 100,000 – 110,000 USD/ngày và tỷ lệ sử dụng giàn thực tế của khu vực giảm về mức 74%, thấp hơn đáng kể so với mức bình quân 80-90% của hai năm gần đây.

Chiến lược mở rộng đội giàn đầy tham vọng giai đoạn 2026-2029

Môi trường thị trường khoan thuận lợi nhờ nhu cầu gia tăng tự chủ năng lượng tại cả thị trường nội địa và khu vực đã thúc đẩy ban lãnh đạo PVD đẩy mạnh chiến lược đầu tư mở rộng đội giàn.

SSI Research đã điều chỉnh mô hình dự báo để phản ánh kế hoạch bổ sung thêm 4 giàn tự nâng mới (nhiều khả năng là giàn đã qua sử dụng) vào đội giàn hoạt động của tổng công ty trong giai đoạn 2026-2029.

Cụ thể bao gồm giàn PVD IX trong năm 2026, giàn PVD X trong năm 2027, giàn PVD XI trong năm 2028 và giàn PVD XII trong năm 2029 với giả định giá mua mỗi giàn tự nâng dao động hợp lý từ 90 đến 100 triệu USD.

Việc đầu tư giàn cũ được đánh giá là một bước đi hiệu quả nhằm tối ưu hóa chi phí và giảm áp lực giá cho thuê ngày tối thiểu so với việc đóng mới giàn với chi phí lên tới trên 300 triệu USD.

Nhìn ĐHCĐ của GAS chắc cổ đông PVS, PVD mừng thầm khi nhiều dự án dầu khí được triển khai

Dự phóng kết quả kinh doanh giai đoạn 2026-2027F của PVD

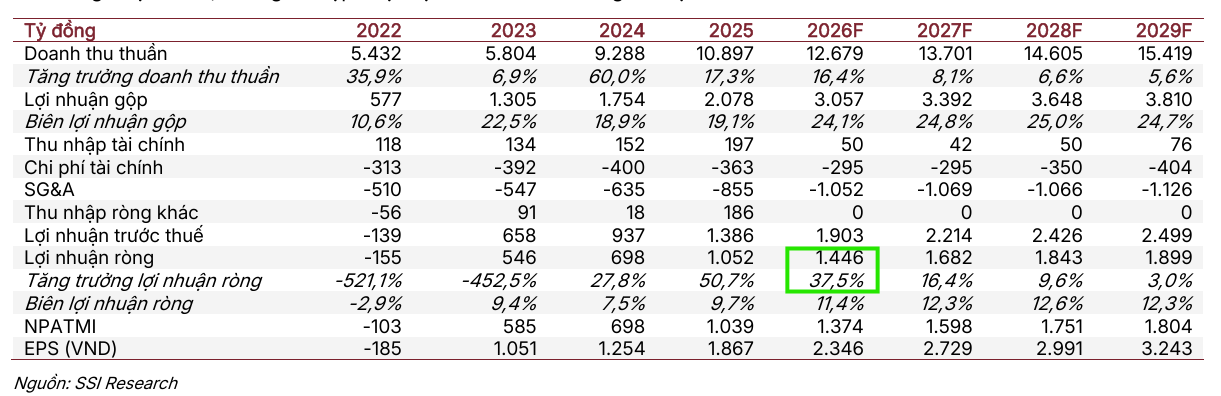

Với kỳ vọng chu kỳ tăng trưởng của ngành khoan sẽ kéo dài hơn và giá thuê ngày duy trì ở mức cao ổn định đến năm 2030, SSI dự báo doanh thu thuần năm 2026 của PVD sẽ đạt 12,679 tỷ đồng, tăng 16.4% so với năm trước.

Lợi nhuận sau thuế của cổ đông công ty mẹ dự phóng đạt 1,374 tỷ đồng, ghi nhận mức tăng trưởng 32.3% so với mức thực hiện của năm 2025.

Bước sang năm 2027, với sự đóng góp trọn vẹn cả năm của các giàn mới và hiệu quả từ việc tối ưu hóa chi phí khấu hao, doanh thu thuần dự kiến tiếp tục mở rộng lên mức 13,701 tỷ đồng, thúc đẩy lợi nhuận ròng của cổ đông công ty mẹ đạt 1,598 tỷ đồng.

Bảng so sánh quan điểm của các CTCK về PVD

| Tiêu chí | SSI Research (25/05/2026) | BSC Research (23/04/2026) | ACBS Research (28/04/2026) |

| Khuyến nghị |

Trung lập |

Mua |

Mua |

| Giá mục tiêu |

34,000 VND/cp |

39,450 VND/cp |

37,900 VND/cp |

| Doanh thu 2026F |

12,679 tỷ VND |

13,779 tỷ VND |

11,954 tỷ VND |

| Lợi nhuận gộp 2026F |

3,057 tỷ VND |

2,706 tỷ VND |

Không công bố chi tiết |

| Lợi nhuận ròng 2026F |

1,374 tỷ VND |

1,154 tỷ VND |

1,115 tỷ VND |

| Giả định đơn giá thuê giàn |

Bình quân đạt 100,000 USD/ngày |

Cải thiện 6% so với cùng kỳ, ước đạt 101,500 USD/ngày |

Trung bình khoảng 90,000 – 110,000 USD/ngày |