Phân tích Doanh Nghiệp

PVD: Lợi nhuận quý 1 gấp đôi cùng kỳ. Điểm nghẽn Brunei có thể tái ký hợp đồng vào năm 2027

-

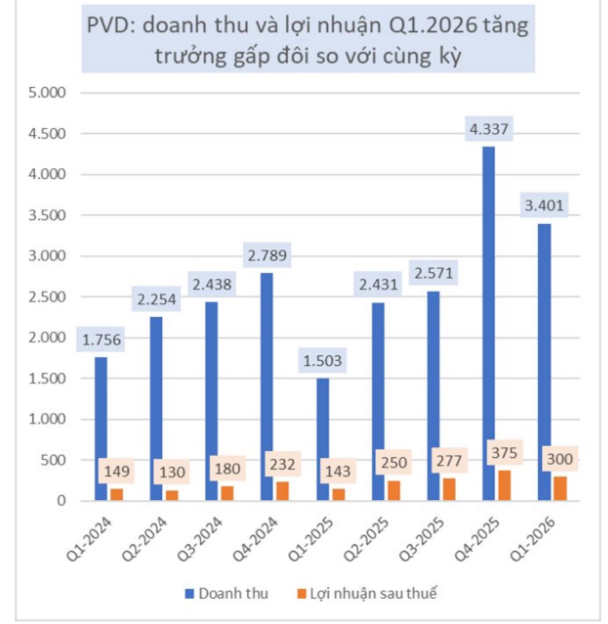

Quý 1/2026, PVD đạt doanh thu hợp nhất 3,500 tỷ đồng (+130% yoy) và lợi nhuận trước thuế hơn 400 tỷ đồng (+104% yoy), nhờ giá thuê giàn duy trì cao và hiệu suất vận hành tối đa.

- Động lực tăng trưởng đến từ việc vận hành trọn vẹn PVD VIII và PVD IX, dự kiến mang về ~65 triệu USD doanh thu, cùng mảng dịch vụ kỹ thuật giếng khoan tại Lô B – Ô Môn đóng góp 4,000–5,000 tỷ đồng/năm giai đoạn 2026–2027.

-

Công ty dự kiến chi 2,200 tỷ đồng mua thêm giàn khoan tự nâng đa năng (PVD X), đồng thời tăng vốn điều lệ lên 9,300 tỷ đồng. Các CTCK đưa ra khuyến nghị phân hóa: BSC – MUA (giá mục tiêu 39,450 đồng/cp), MBS – TRUNG LẬP (33,100 đồng/cp), với dự báo lợi nhuận 2026 quanh 1,154–1,211 tỷ đồng.

Kết quả kinh doanh quý 1 năm 2026 ghi nhận mức lợi nhuận bứt phá

Tổng Công ty cổ phần Khoan và Dịch vụ khoan Dầu khí (PVD) vừa công bố báo cáo tài chính quý 1/2026 với những con số tăng trưởng vượt bậc, phản ánh sự phục hồi mạnh mẽ của thị trường dịch vụ dầu khí khu vực.

Doanh thu thuần trong ba tháng đầu năm đạt 3,401 tỷ đồng, tăng tới 126% so với cùng kỳ năm 2025. Đáng chú ý, lợi nhuận sau thuế đạt 300 tỷ đồng, tăng 110%, trong khi lợi nhuận ròng của cổ đông công ty mẹ ghi nhận 306 tỷ đồng.

Kết quả này đến từ việc gia tăng số lượng giàn khoan sở hữu hoạt động bình quân lên 4.8 giàn và giàn khoan thuê lên 3.5 giàn, kết hợp với mặt bằng đơn giá thuê ngày tăng khoảng 4% so với năm trước.

PVD: Lợi nhuận trước thuế quý 1 vượt ngưỡng 400 tỷ đồng. Dự kiến chi 2,200 tỷ mua thêm PVD X

Chiến lược mở rộng đội giàn và các dự án đầu tư trọng điểm

Năm 2026 đánh dấu bước ngoặt về quy mô tài sản của PVD với việc giàn khoan PV Drilling VIII đóng góp trọn vẹn doanh thu và giàn PV Drilling IX chính thức vận hành từ quý 2/2026.

Để chuẩn bị cho chu kỳ tăng trưởng dài hạn, doanh nghiệp dự kiến chi hơn 2,252 tỷ đồng để đầu tư giàn khoan tự nâng đa năng JU10, nhằm nâng cao năng lực cạnh tranh tại các thị trường quốc tế.

Bên cạnh đó, cụm thiết bị sửa giếng khoan (HWU) trị giá 8 triệu USD đang được đầu tư và sẵn sàng đưa vào hoạt động từ tháng 6/2026, hứa hẹn sẽ cải thiện đáng kể biên lợi nhuận mảng dịch vụ kỹ thuật nhờ chi phí đầu tư thấp nhưng tiềm năng sinh lời cao.

Sự phân hóa lợi nhuận giữa các thị trường quốc tế và điểm nghẽn Brunei

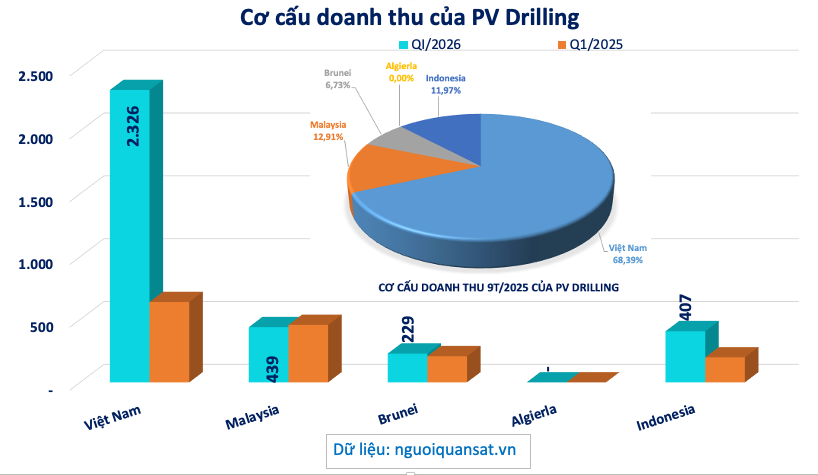

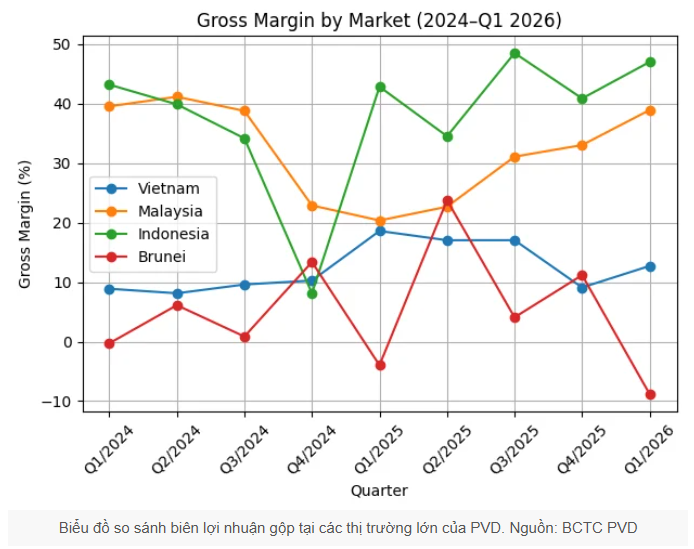

Mặc dù lợi nhuận toàn công ty tăng trưởng mạnh, bức tranh kinh doanh ghi nhận sự phân hóa rõ nét giữa các khu vực địa lý. Malaysia và Indonesia hiện là hai thị trường dẫn dắt với biên lợi nhuận gộp lần lượt đạt 39% và 47%, đóng góp hơn 58% tổng lợi nhuận gộp dù chỉ chiếm 32% doanh thu.

Ngược lại, thị trường Brunei vẫn là một “điểm nghẽn” khi lợi nhuận gộp quý 1 ghi nhận âm hơn 20 tỷ đồng do hợp đồng giàn TAD (PV Drilling V) vẫn đang duy trì mức giá thuê thấp khoảng 85.000 USD/ngày.

Tuy nhiên, việc hợp đồng này hết hạn vào năm 2027 được xem là cơ hội vàng để PVD tái đàm phán mức giá thuê theo mặt bằng thị trường mới (trung bình 90.000 – 135.000 USD/ngày) nhằm tháo gỡ khó khăn tại đây.

Động lực từ dịch vụ kỹ thuật giếng khoan và siêu dự án Lô B

Mảng dịch vụ kỹ thuật giếng khoan tiếp tục khẳng định vai trò trụ cột khi đóng góp 1,007 tỷ đồng doanh thu trong quý 1, tăng trưởng 72% so với cùng kỳ.

Triển vọng của mảng này được củng cố vững chắc bởi siêu dự án khí điện Lô B – Ô Môn, nơi dự kiến cần khoan khoảng 40-50 giếng mỗi năm trong giai đoạn 2026-2045.

BSC dự báo mảng kỹ thuật khoan sẽ tạo lập mức nền doanh thu mới từ 4,000 đến 5,000 tỷ đồng mỗi năm, chuyển đổi vị thế từ dịch vụ bổ trợ thành động lực tăng trưởng lợi nhuận chính cho PVD trong những năm tới.

Tầm nhìn quản trị vốn và lộ trình tăng vốn điều lệ lên 9,300 tỷ đồng

Đại hội đồng cổ đông năm 2026 đã thông qua kế hoạch phát hành gần 372 triệu cổ phiếu thưởng từ Quỹ đầu tư phát triển với tỷ lệ 66.9%, giúp nâng vốn điều lệ lên mức 9,282 tỷ đồng.

Việc tăng vốn này nhằm mục đích làm sạch cấu trúc tài chính, nâng cao năng lực đấu thầu quốc tế và tạo dư địa tín dụng cho các kế hoạch Capex lớn.

Đồng thời, PVD quyết định giữ lại toàn bộ lợi nhuận năm 2025 để tập trung nguồn lực đầu tư vào các tài sản có khả năng tạo giá trị cao hơn trong tương lai, thay vì chi trả cổ tức tiền mặt trong giai đoạn cao điểm đầu tư này.

Định giá và khuyến nghị

ACBS (28.4.2026) nâng khuyến nghị từ Khả quan lên Mua do giá cổ phiếu giảm 4.8% kể từ báo cáo ngày 06/02/2026. Giá mục tiêu đến cuối 2026 là 37,900 đồng/cp, và duy trì dự phóng doanh thu năm 2026 đạt 11,954 tỷ đồng (+10% yoy) và LNST 1,115 tỷ đồng (+6% yoy).

Trước đó, BSC (23.4.2026) duy trì khuyến nghị MUA với giá mục tiêu 39,450 VND/cp dựa trên triển vọng tăng trưởng lợi nhuận hoạt động cốt lõi đạt 28% (loại trừ các khoản bất thường),

BSC dự báo DTT và LNST-CĐTS 2026 lần lượt đạt 13,779 tỷ VND (+26% YoY) và 1,154 tỷ VND (+11% YoY) tương ứng EPS = 1,973 VND/cp, P/E fw 2026F = 16.9x và EV/EBITDA 2026F = 7.8x.

Thận trọng hơn, MBS (27.3.2026) lại đưa ra khuyến nghị TRUNG LẬP với giá mục tiêu 33,100 VND/cp do lo ngại về áp lực chi phí lãi vay và rủi ro tỷ giá khi nợ vay ngoại tệ tăng cao.

Bảng so sánh quan điểm giữa MBS, ACBS và BSC về triển vọng của cổ phiếu PVD (PV Drilling) :

| Tiêu chí | MBS Research (27/03/2026) | BSC Research (23/04/2026) | ACBS Research (28/04/2026) |

| Khuyến nghị |

Trung lập |

Mua |

Mua |

| Giá mục tiêu | 33,100 VND/cp |

39,450 VND/cp |

37,900 VND/cp |

| Dự báo doanh thu 2026 |

12,016 tỷ đồng |

13,779 tỷ đồng |

11,954 tỷ đồng |

| Dự báo LN ròng 2026 |

1,211 tỷ đồng |

1,154 tỷ đồng |

1,115 tỷ đồng |

| Giả định giá thuê giàn |

Bình quân 108,333 USD/ngày |

Cải thiện 6% so với năm 2025 |

Trung bình khoảng 100,000 USD/ngày |

| Động lực tăng trưởng |

Đóng góp từ giàn PVD VIII & IX; kế hoạch sử dụng 4 giàn thuê ngoài |

Nhu cầu kỹ thuật từ dự án Lô B (40-50 giếng/năm); cú hích từ Luật Dầu khí mới |

Lịch trình vận hành kín cả năm; hoạt động E&P nội địa tích cực |

| Phương pháp định giá |

FCFF (50%) và P/B mục tiêu 1.1x (50%) |

EV/EBITDA (50%) và DCF (50%) |

Chiết khấu dòng tiền DCF |

| Đánh giá rủi ro |

Áp lực chi phí tài chính; thị giá đã phản ánh các tin tích cực |

Rủi ro trễ điểm rơi doanh thu từ các giàn mới và nút thắt tại dự án Lô B |

Biến động giá dầu thô và rủi ro gián đoạn cung cầu toàn cầu |